高管特征与企业会计信息质量的关系研究

2018-03-26俞逸颖符大海

俞逸颖 符大海

【摘要】高管团队与会计信息质量的关系研究主要通过选择高管团队特征的个别指标来研究其在会计信息质量方面的影响,一般包括人口特征变量,如年龄、学历、职业背景、工作背景等。从会计信息质量方面,主要集中于会计信息披露的质量,包括披露内容的质量和披露行为方式的质量。本文通过对高管团队的年龄、任期长短、性别和学历四个特征的研究,来探寻其对会计信息披露质量的影响。通过理论分析和实证研究,得出高管团队的年龄与会计信息质量理论上呈正相关,实证中的负相关可能是由于取样存在缺陷,也有可能是因为现代社会发展领导人的年龄日趋年轻;平均任期长短与会计信息质量呈相关;性别特征上,女性高管的存在与会计信息披露质量呈显著的正相关;高管的学历水平也与会计信息质量呈正比。

【关键词】会计信息披露质量;高管特征;理论分析;

实证研究

【中图分类号】F275;F272.91

一、引言

随着中国资本市场的不断发展,作为解决市场信息不对称的主要手段之一的会计信息披露也愈加受到重视。现在国内投资市场时常能看到关于违规披露、会计信息舞弊等新闻,例如杭萧钢构事件就在于高管违规披露企业信息,从而造成严重后果。所以对国内高管特征与会计信息质量的研究是顺应市场要求的。

一方面,关系研究能让相关利益者,包括外部投资人、供应商、审计、政府等,更容易理解上市公司的信息披露行为以及上市公司高管进行信息违规披露的原因。高管团队作为企业管理决策的制定与执行者,对会计信息的披露质量产生直接的影响,包括内容和方式。所以,对于会计信息质量的研究不能忽视高管特征这一因素。

另一方面,研究高管特征对会计信息披露质量的影响,可以帮助公司找到合理的管理团队配置模型,从而来提高会计信息质量,降低做出不规范信息披露行为的可能性。对于不同高管特征的影响进行分析,能对高管团队进行进一步的优化提供有效的意见,不仅有利于规避违规行为,而且能合理进行信息披露,做出对企业更有利的决策。

二、高管特征与会计信息披露质量的相关理论

(一)相关概念界定

1.会计信息质量的概念界定及度量方法

(1)会计信息质量的概念及内涵

2006年中国证券监督管理委员会通过的《上市公司信息披露管理办法》中规定“信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏”,同时应向所有的投资者公开披露信息。披露办法中规定的披露内容含上市公告书、招股说明书、募集说明书、定期报告等。此外,办法还规定“发行人、上市公司的董事、监事、高级管理人员应当忠实、勤勉地履行职责,保证披露信息的真实、准确、完整、及时、公平。”由此可见,会计信息披露质量不仅仅指所披露的会计信息的质量,还包含了披露程序的质量。例如,制定了知情人不得提前泄露披露内容等与披露行为相关的规定。

(2)会计信息披露动因

会计信息披露经过了自愿性披露—强制性披露—强制性披露为主、自愿性披露为辅三个阶段。强制性披露是指上市公司根据相关的法律、法规和章程所规定的必须披露的基本会计信息;自愿性披露是指上市公司考虑到公司形象、投资者关系、回避诉讼等因素主动披露会计信息。

从自愿性披露出发,分析得出的动因主要有委托代理理论、透信理论和资本主义市场的竞争等。以委托代理理论为例,公司制企业下,公司财产所有权和经营权分离,财产所有者将财产投入公司,由公司管理层作为受托者对财产进行管理并增加企业价值。而委托者与受托者的目标不同,这也就直接导致了两者之间存在冲突。故而企业所有者通过契约来减少利益冲突,管理层有效执行契约能减少担保成本、監管成本。因而管理层自愿披露会计信息以减少代理成本。

从强制性披露出发,分析得出的动因主要有信息不对称理论、会计信息的公共产品理论、资本市场的社会目标等。

(3)会计信息质量的度量方法

会计信息质量要求是对企业财务报告中所披露会计信息质量的基本要求,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

度量会计信息质量,就要考虑各个要求,然后选择替代变量来进行衡量。会计信息质量的替代变量在国外的研究中通常是信息披露数量、盈余质量、信息含量以及自建的指标测量体系等。“而国内关于信息披露质量的研究中,主要采用替代变量如财务重述等、权威机构颁布的信息披露等级评价体系或研究者编制的各自独立的评价指数等进行衡量。其中,国内学者最常用的是深圳证券交易所的信息披露考评结果(王雄元等,2006;王斌等,2008;张振新,2011;王生年等,2015)。从2001年开始,深交所基于上市公司信息披露的及时性、准确性、完整性和合法性四个方面,结合上市公司的实际情况、与投资者关系管理情况、与证券监管机构的工作配合情况等,对上市公司信息披露工作进行多维度考评,最终将上市公司信息披露质量水平分为A(优秀)、B(良好)、C(及格)、D(不及格)四个等级,且信息披露等级与公司综合信息披露质量水平呈正向关系。”

2.高管团队的内涵界定及特征分析

(1)高管团队的内涵界定

学者们对高管团队的内涵界定不一样。1994年的《国务院关于股份有限公司境外募集股份及上市的特别规定》中对高管团队的界定为董事、监事、经理、财务负责人等和章程规定的其他高层管理人员;1997年的《关联方交易》中的高管团队则是指董事长、董事、总经理、总会计师、财务总监、主管各项事务的副总经理;在2005年的《上市公司高级管理人员培训工作指导》则是指董事长、董事、监事、独立董事、总经理、董事会秘书;2006年的《公司法》中将董事、监事、经理、财务负责人、董事会秘书和章程规定的其他高级管理人员定义为高管人员;2007年的《上市公司信息披露管理办法》则将高管团队界定为董事、监事、经理、财务负责人、董事会秘书和章程规定的其他高级管理人员。

虽然对高管团队的界定有许多的种类,但其内涵基本一致,即高管团队的定义为企业的经营决策者、战略制定者以及执行者。

本文对高管团队的内涵界定是以《上市公司信息披露管理办法》为参考,即包含董事、经理、财务负责人、董事会秘书。

(2)高管团队的特征及分类

最初,在1984年Hambrick和Mason提出高管阶级理论时,对高管特征的主要测量指标是年龄、专业技能、工作经验、教育背景、社会资本和财务状况。随着研究的发展,高管特征也有所增加,如任期背景、职能、高管性别、团队规模等。在国内,研究稍慢于国外,较早期是由魏立群和王智慧提出的团队规模、年龄、教育背景、职业背景。之后国内最常提到的高管团队特征包括年龄、教育背景、任期背景、性别、团队规模。

就单个特征而言可分同质性和异质性两部分。同质性是某特征的均值、平均值等,而异质性是指高管成员之间某特征的离散分布情况。两者都有其研究价值。

(二)相关理论基础

1.高管阶级理论

高管阶级理论(Upper Echelons Theory,即“UE”)是由Hambrick和Mason于1983年提出的,是最初将“高管团队特征”作为影响企业经营状况、战略决策、企业绩效等方面的因素进行研究。其基本理论框架指出影响企业行为决策、战略选择、组织过程的不仅仅有内外部环境,还包括高层管理梯队特征。其中高层团队特征分为可观测与不可观测,可观测的包括年龄、职能背景、教育背景、其他工作经验、社会经济基础、财务地位和群体特征,而不可观测主要指认知基础和价值观。

2.委托代理理论

在现代企业公司制度下,公司的财产所有权和经营权分离,公司股东将财产投入公司后不再干预企业的日常经营,而是将管理权委托给公司管理团队,由公司管理层作为受托者责任人对公司财产进行管理并增加企业价值。而委托者与受托者的目标不同,这也就直接导致了两者之间存在冲突。

3.契约理论

契约理论是迅速发展的经济学分支之一,基本包括激励理论(incentive theory)、不完全契约理论(incomplete contract theory)和新制度交易成本理论(the new institutional)。激励理论是在委托代理理论的基础上发展起来的,是关于如何满足人的各种需要、调动人的积极性原则和方法的概括总结。不完全契约理论又称GHM模型,该理论是以不完全性为研究起点,以财产权或剩余控制权的最佳配置为研究目的,是分析企业治理理论和治理结构中控制权的配置对激励和信息获得的影响的重要分析工具。

4.管理控制理论

Lafond和Watts在2008年提出了管理控制理论,指出当高层管理人员在拥有公司绝对管理控制权时,会不自觉地利用企业资源偏向个人利益。其方式有很多,例如选择有利于自己的会计制度或公司章程、将对外披露的会计信息进行调整和删选、提高自己福利待遇等。高等管理团队的这些行为其目的不一,有些直接增加个人利益;而披露信息的修改则意在提高股票价格,增强自己的管理表现,这样一方面提高身价增加报酬,也有利于延长任期。而高管的这一行为除了受利益的驱使,也有一定的程度是受自身特征的影响。

5.利益相关者理论

利益相关者理论是由弗里曼在1984年提出的,指高层管理者在经营管理时所做出的行为的出发点在于平衡各个利益相关者之间的关系。利益相关者的划分最常用的是多锥细分法和米切尔平分法,即分政府机构、债权人、供应商、股东、管理层、消费者、审计、媒体、企业员工和社会公众等。这一理论指出企业除了追求利润,还应关注长期发展,具体来讲有员工发展、可持续发展、企业社会责任的承担和公司总体战略的制定及调整等。这对高管團队的要求有一定变化,而高管团队特征必定会对公司的战略选择、长期发展产生重大影响。

三、高管特征与会计信息质量的理论分析

(一)制度背景分析

会计信息披露受多方面的影响,要了解高管特征在其中的影响,就要了解其他较为重要的影响因素的发展。下面通过分析我国会计制度的演变和公司治理制度的演变,来探寻其在信息披露中的作用。

1.会计制度背景分析

我国的会计制度变革大致经历了四个阶段,每个阶段对会计信息披露也有不一样的要求和影响。

1992年和1993年财政部先后颁布了《股份制试点企业会计制度》和《企业会计准则》,其中对会计信息披露的要求比较少,主要是关于企业向外报送的会计报表,主要包括资产负债表、利润表、财务状况变动表及有关附注。其中还有关于报送时间、报送机关等的规定,同时对特殊的企业合并报表也提出了要求。要求企业行政领导人、总会计师、会计机构负责人和会计主管人员签署企业向外报送的年度会计报告。

1998年颁布了《股份有限公司会计制度》,其中对会计报表格式、会计报表编制说明有了详细的规定。对会计报表格式,给出了标准的样本表格,包块资产负债表、利润表、现金流量表、股份权益增减变动表、应交增值税明细表、利润分配表和分部营业利润和资产表。表格的形式更加规范,种类也更加全面。至于编制说明,首先说明了每个表格所反映的内容,例如资产负债表是反映企业一定日期全部资产、负债和股东权益的情况。其次,说明了报表中的“期末数”各项目的内容和填列方法。不难看出,信息披露的要求更加细致,也更加规范。

财政部于2001年又颁布了新的《企业会计准则》。其中的规定更加全面,例如会计调整、或有事项、关联事项的调整等。而针对财务会计报告,要求其编制和披露需真实、完整,增加了现金流量表、资产减值准备明细表、利润分配表、股东权益增减变动表、分部报表。附注包含的内容更加细致。企业对外报送的报表更加规范、包含的内容也更多。

2007年1月1日起施行的《企业会计准则》,增加了会计信息质量要求,规定了会计信息质量的八大要求。会计报表的内容简化了,必须包含的内容为资产负债表、利润表、所有者权益变动表、现金流量表和附注。新准则虽然减少了内容,但对质量的要求更加明确。

2.公司治理制度背景分析

公司治理起源于现代企业所有权和控制权相分离,委托者与受托者之间存在信息不对称,同时也存在代理成本。现代企业制度中存在双重代理,一层为股东与董事会,另一层为董事会与管理层。公司治理机制就功能来分,可分为激励机制、监督和制衡机制、外部监管机制、代理竞争机制。前两种,一方面是激励董事和管理层为创造企业价值而努力,一方面制衡各方面的权利,防止权力的滥用。就会计信息质量来说,一般涉及董事会与管理层之间的代理关系,因为披露的会计信息一般由管理层编制,同时也反映其工作业绩。所以无论是受利益驱使还是受自身特征影响,都可能偏向于自己有利的方向。

(二)高管特征对会计信息质量的影响分析

1.高管年龄、任期长短与会计信息质量的影响分析

年龄一定程度上能反映高管人员的经历、性格,年龄的增长在一定程度上能代表经验的增长、成熟度的提升。年轻的高管团队正处于不断创新、不断找寻新的挑战的阶段,而且此时的精力也是处于巅峰,故而一般更倾向于更冒险的企业战略,财务信息的披露也可能追求更加美观的数据,违反披露规定的可能性也比较高。而有一定年龄的管理团队则已经过了不断向外扩张,不断寻求高增长的阶段,因为经验的积累、性格更加成熟,更倾向于稳定增长的长期企业发展战略,会尽量减轻企业的风险。所以,高管团队为了防范风险而规避信息披露不规范的行为。

任期长短也是影响的一大因素,因为任期长短会影响到高管团队的目标。从理论上分析,任期较长的管理团队成員要考虑的是较长时期的企业发展,其目标在于在其较长的任期里实现企业较长的战略。他们需要更了解企业的潜在优势和劣势、未来的风险,更注重企业的可持续发展,故而可能会倾向更加稳重的战略。从过程来说,任期较长的高管团队对公司环境更加熟悉,团队协作也更加默契。他们对会计信息的披露也更加谨慎,会尽量避免不规范披露行为带来的风险。

2.高管性别对会计信息质量的影响分析

性别不同,会有众多差异。主要有对风险的偏好、逻辑思维、价值取向等多方面,在面对外界环境变化带来的问题也会有不一样的反馈。这样的差异会导致不同性别的决策者在做决策时产生不一样的想法,从而使会计信息披露的质量水平也有所不同。一般来说女性管理人员更加谨慎,更倾向于风险较小的决策,从而会计信息质量更高,披露不规范行为发生的可能性也更低。但这并不是绝对的,每个人的性格存在差异,仅用性别来说明有一定的局限性,也是下面的实证研究需要注意的。

3.高管教育水平对会计信息质量的影响分析

教育水平反映的是一个人的知识储备、学习能力、逻辑思维能力等。一般来说,教育水平较高的管理者更加理性。因为高学历一方面说明知识储备与知识结构更加完整,另一方面反映较强的学习和适应能力,这两方面都增加了这类管理者在面对企业决策时理性分析环境、优缺点等各方面之后,选择规避风险、更加理性的选项的可能性。

四、高管特征与会计信息质量的关系实证研究设计

(一)研究假设

根据“高管团队特征”以及国内外的研究,再结合现代的会计制度背景和公司治理制度背景,可以了解到各类高管团队特征对会计信息披露质量产生影响。

1.高管年龄、任期长短与会计信息质量的研究假设

从上文的理论分析可知,高管年龄更高,其增长的经验、成熟度,会使其对风险的考量更加全面,对风险的评估和应对也会更加谨慎,所以其战略选择会导致会计信息披露更加谨慎,做出不规范的披露行为的可能性也更低。任期长短也会影响,因为任期影响到高管团队对公司的了解程度以及团队之间的默契。任期较长的一般会计信息披露质量会较高。

H1:高管团队平均年龄与会计信息披露质量呈正比

H2:高管团队平均任期长短与会计信息披露质量呈正比

2.高管性别与会计信息质量的研究假设

从理论分析可知,一般来说女性管理人员更加谨慎,更倾向于风险较小的决策,从而会计信息质量更高,披露不规范行为发生的可能性也更低。但这也并不是绝对的,每个人的性格存在差异,仅用性别来说明有一定的局限性,也是下面的实证研究需要注意的。

H3:女性高管的比例与会计信息披露质量呈正比

3.高管教育水平与会计信息质量的研究假设

根据上文的分析,高学历的高管人员会更加理性地评估和应对风险,对决策的选择也会更加谨慎,故而会有意地规避不规范的会计信息披露行为,会计信息质量自然也更高。

H4:高管团队平均教育水平与会计信息披露质量呈正比

(二)样本选取和方法设计

1.样本选取和数据来源

本文选取的是2013~2015年深市A股上市公司,共1 000家公司的数据作为样本,并对原始的数据进行了一定的选择:

(1)选取了深市会计信息披露考评结果中有完整数据的公司。

(2)财务状况、经营状况存在异常情况的公司存在一定的特殊性,可能会影响整个样本的代表性,故而主要剔除被标识ST、*ST或存在其他特殊情况的公司。

(3)IPO企业的盈利数据与其他公司存在一定差异,也没有往期数据可参考,故而剔除这类公司。

(4)剔除数据不全的公司。

2.变量设计

(1)因变量

因变量是深交所所做出的信息披露考评结果(IQ),分A、B、C、D四个等级。依A、B、C、D等级将其换成分数: 100、75、50、25。

(2)自变量

本文研究的是高管团队特征对会计信息披露质量的影响,参考以前的研究选取的自变量,又结合国内的国情以及实际能获得的数据,选取的自变量包括高管团队平均年龄(AGE)、高管团队平均任期长短(TEN)、高管人员性别(GEN)、高管团队平均教育水平(EDU)。

平均年龄(AGE):该公司高管人员的平均年龄。

高管团队平均任期长短(TEN):该公司高管人员在该职位上任期的平均数,以年为单位。

高管人员性别(GEN):男性高管的比例,对男性高管人员赋值为1,女性高管人员赋值为0,取其平均数。

高管团队平均教育水平(EDU):该公司高管人员学历水平赋值的平均数,其中大专以下赋值为1,大专赋值为2,本科赋值为3,硕士赋值为4,博士赋值为5,博士以上赋值为6。

(3)控制变量

影响会计信息披露质量的除了高管团队特征,还有很多其他的因素,为了提高回归分析的准确性,通过设置控制变量来减轻这类因素带来的影响。选取的变量包括公司规模(SIZ)、每股收益(EPS)、资产负债率(DEB)、股权性质(ATR)、第一大股东持股比例(SHA)、审计意见(AUD)。

公司规模(SIZ):该公司的总资产账面价值的自然对数(InX)。

每股收益(EPS):该公司的净利润除以总股数。

资产负债率(DEB):该公司的负债账面价值总数与资产账面价值总数之比。

股权性质(ATR):如果该公司为国有控股企业为1,否则取值为0。

第一大股东持股比例(SHA):该公司当年第一大股东持股比例。

审计意见(AUD):审计意见为标准无保留意见,则取值为1,否则取值为0。

3. 选取模型和解释

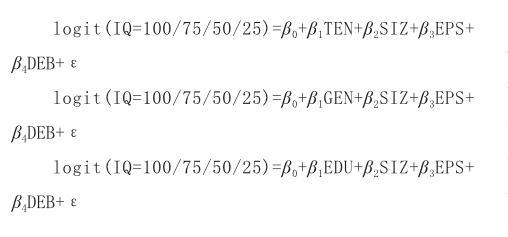

建立的多项logistics回归模型如下(其中ε为随机误差):

五、高管特征与会计信息质量的关系实证研究分析

(一)变量的描述性统计

1.描述性统计

表1是本文主要变量的描述性统计结果。从表中可以看出,选取的上市公司高管团队的平均年龄为45.157岁;高管团队的平均任期长短为5.3年;男性在公司高管团队中所占的比例约为86.16%;高管团队的平均学历水平为3.5216。在控制因素方面,选取公司的公司规模,即企业平均总资产自然对数为22.3711,这说明企业是有一定的规模的;企业的平均每股收益是0.4076,说明企业的收益是不錯的;平均的资产负债比为48.53%,反映出来的企业资本负债结构是比较合理的;各公司股权性质的平均值是0.296,这说明大多数公司的实际控制人是个人或机构,少数的实际控制人为中央和地方政府;第一大股东持股比例均值为29.957%,说明深市A股上市公司第一大股东持股比例较高,但不是很高;公司审计意见的平均值为0.8889,这说明大多数企业的审计报告类型为标准无保留意见。

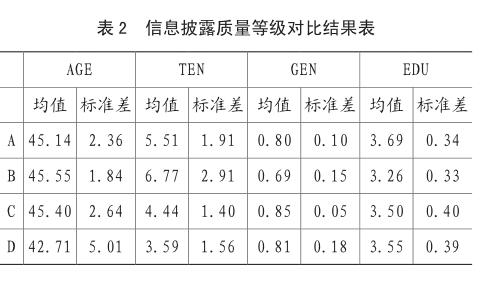

表2是四个会计信息披露质量等级:A、B、C、D的对比结果。从对比中,可以发现从B至D等的高管团队平均年龄是递减的,基本符合本文的假设;A等的平均任期长短为5.51,而D等是3.59,而且从A到D是逐渐减少的,完全符合前文所做的假设。会计信息披露质量为C、D等级的公司,男性高管占比分别为85%和81%,高于A、B等公司的80%和69%,与前文的假设一致。在教育水平方面,A等公司的学历水平均值是最高的,一定程度上支持了本文的假设。

2.相关性分析

为了了解各变量之间的关系,避免多重共线性问题。故而对因变量和控制变量进行了Pearson相关分析,分析结果如下表3。从表中可以看出,高管团队的平均年龄、平均任期长短和学历水平和会计信息披露质量呈正相关;高管团队中男性高管所占比例则与会计信息质量呈负相关。在控制因素中,企业规模、每股权益、第一大股东持股比例和审计意见与会计信息质量呈明显的正相关,而资产负债率、股份性质则呈负相关。通过相关性分析,得出的结论基本与前文的假设一致。同时,通过表4也可以看出各个自变量之间相关关系比较弱,说明各个自变量之间没有严重的多重共线性问题,能够进行下一步的回归分析。

(二)高管特征与会计信息质量影响的回归分析

本文通过对SPSS的运用,对高管团队的平均年龄、平均任期长短、性别和教育水平与会计信息披露质量的关系进行多项logistics回归分析,其分析结果如下:

首先是四个变量各自的多元回归分析模型的拟合信息,四个模型的显著水平分别为0.000、0.000、0.001和0.000。四个值皆在0.005以下,这说明这四个模型有统计意义,通过检验。

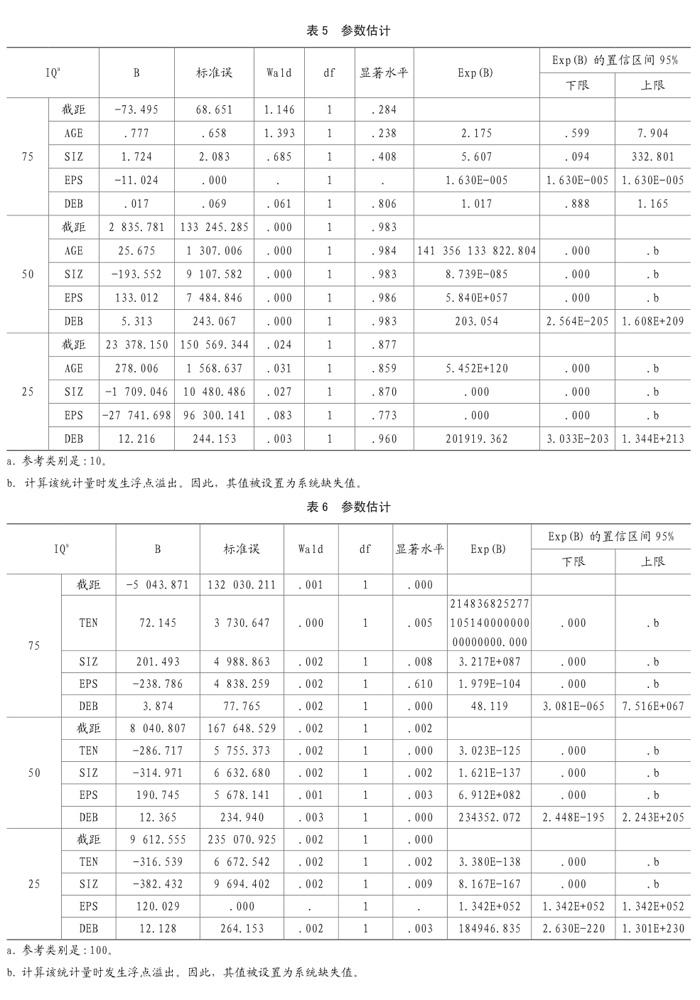

1.高管年龄、任期长短对会计信息质量的回归分析

通过表5,我们可得:

logit(IQ=75)=-73.495+0.777AGE+1.724SIZ-11.024EPS+0.017DEB+ε

logit(IQ=50)=2835.781+25.675AGE-193.552SIZ+13 3.012EPS+5.313DEB+ε

logit(IQ=25)=23378.15+278.006AGE -1709.046SIZ-27741.698EPS+12.216DEB+ε

logit(IQ=100)=0(参照组)

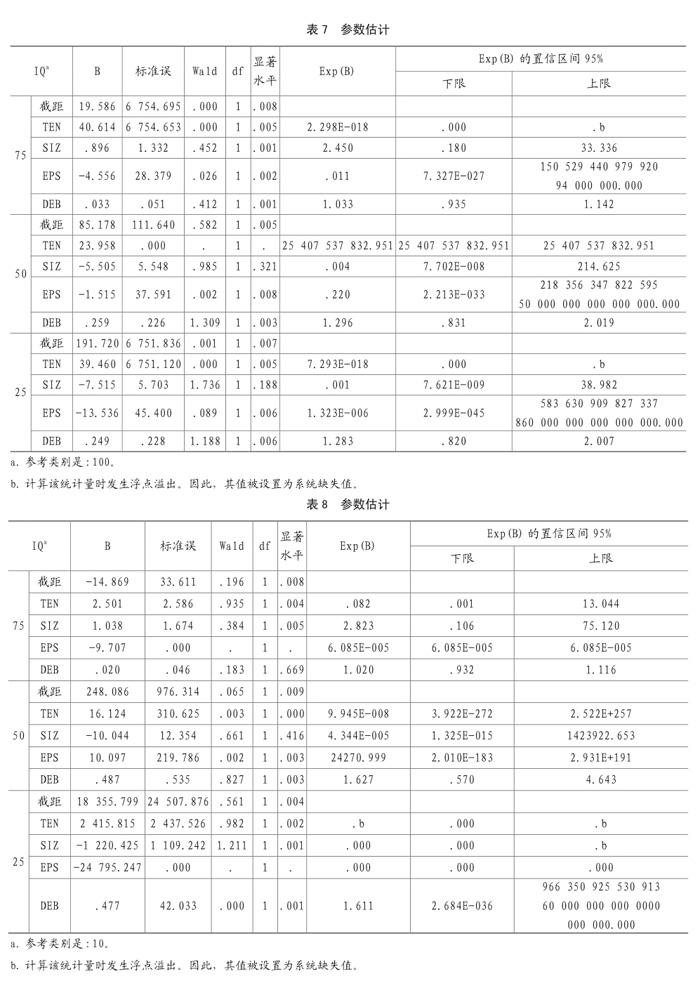

2.高管性别对会计信息质量的回归分析

logit(IQ=75)=19.586+40.614GEN +0.896SIZ-4.556EPS+0.033DEB+ε

logit(IQ=50)=85.178+23.958GEN -5.505SIZ-1.515EPS+0.259DEB+ε

logit(IQ=25)=191.720+39.460GEN -7.515SIZ-13.536EPS+0.249DEB+ε

logit(IQ=100)=0(對照组)

3.高管教育水平对会计信息质量影响的回归分析

logit(IQ=75)=-14.869+2.501EDU+1.083SIZ-9.707EPS+0.020DEB+ε

l o g i t ( I Q = 5 0 ) = 2 4 8 . 0 8 6 + 1 6 . 1 2 4 E D U -10.044SIZ+10.097EPS+0.487DEB+ε

logit(IQ=25)=18355.799+2415.815EDU-1220.425SIZ-24795.247EPS+0.477DEB+ε

logit(IQ=100)=0(对照组)

六、研究结论与政策建议

(一)研究结论

现代社会越来越注重诚信,社会各界对会计信息质量也愈发重视。高管团队特征也是不容忽视的,因为高管团队在公司中处于权力的中心,具有能调度资源、做出战略决策的权利。本文实证结合了选取公司的高管团队特征,分析了最新的2015年深交所做出的信息披露考评结果。主要通过高管团队年龄、任期长短、性别、教育水平这几个角度,深入分析对会计信息披露质量的影响,研究结果如下:

首先,本文运用2015年的数据采用多元线性回归模型,对选取的1 000家市A股上市公司进行回归。通过模型回归的结果可知,多个因素共同影响会计信息披露质量,包括高管特征和控制因素。

再次,高管团队的特征有三个方面,共四个具体特征。从这四个假设出发对会计信息披露质量的影响进行了回归分析。高管团队的年龄与会计信息质量呈负相关,这可能是由于取样存在缺陷,也有可能是因为现代社会发展领导人的年龄日趋年轻;平均任期长短与会计信息质量呈相关;性别特征上,女性高管的存在与会计信息披露质量呈显著的正相关;高管的学历水平也与会计信息质量呈正比。

(二)政策建议

依据关于高管团队特征对会计信息质量影响研究现状的了解,以及高管团队具体特征对会计信息披露质量产生影响的理论分析和实证研究,综合得到的研究结论,并结合国内的实际情况提出以下的建议:

1.高管团队保持合理的年龄结构和任期时间

高管团队的选择需要考虑年龄结构,因为不同年龄的管理人员会有不同的特征,各有优缺点。年轻的高管人员创新和敢于冒险的精神更甚,但可能对风险的敏感程度较低;而较年长的高管人员拥有丰富的经验和长远的眼光,对风险的评估与应对更加熟练也更加慎重,但创新能力较低,精力也弱于年轻高管。两者的合作互补能使高管团队更加丰富,既能保持向上的活力,又不失沉着稳重。

任期时间不宜过短,因为任期太短则新高管团队总会处在磨合时期,团队之间的默契会有所欠缺。同时团队对企业的内外部环境进行熟悉也需要时间,短任期也会不可避免的增高管理团队偏好短期利益的可能性。所以,企业应该保持稳定的任期时间,有利于高管团队协作。

2.选用良好教育水平的高管团队

高管团队拥有良好的教育背景不仅能对会计信息质量,同样对公司战略决策、风险应对等多方面都有关键性的助力。良好的教育水平意味着高管团队拥有较好的认知水平、完整全面的知识储备、成熟理性的逻辑思维,这样的特质,使这样的团队在面临环境变动时,能更加全面地分析公司内外部环境、公司的优缺点、潜在的风险,从而做出理性的决策。

3.维持一定的女性高管比例

女性高管所具有的性格特质与思维方式,是有差异于男性高管的。在高管团队中维持一定的女性高管比例,能使高管团队在拥有男性高管敢于冒险、追寻发展的眼光的同时,兼具女性高管的谨慎和细腻。企业要实现这一比例,要建立公平的聘任和晋升制度。

主要参考文献:

[1]王雄元,管考磊.关于审计委员会特征与信息披露质量的实证研究[J].审计研究,2006(6).

[2]张振新,杜光文,王振山.监事会、董事会特征与信息披露质量[J].财经问题研究,2011(10).

[3]王生年,尤明渊.管理层薪酬激励能提高信息披露质量吗?[J].审计与经济研究,2015(4).

[4]王斌,梁欣欣.公司治理、财务状况与信息披露质量——来自深交所的经验证据[J].会计研究,2008(2).

[5] Tobias Dauth, Paul Pronobis, Stefan Schmid. Exploring the link between internationalization of top management and accounting quality: The CFOs international experience matters.[J].International Business Review.2017.

[6] Ekaterina S.Bjornali,Mirjam Knockaert,Truls Erikson. The Impact of Top Management Team Characteristics and Board Service Involvement on Team Effectiveness in High-Tech Start-Ups[J].Long Range Planning.2017.

[7]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010(7).

[8]池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究, 2014(11).

[9]盧馨,李慧敏,陈烁辉.高管背景特征与财务舞弊行为的研究——基于中国上市公司的经验数据[J].审计与经济研究, 2015(6).

[10]许绍双.上市公司信息披露质量评价:一个分析框架[J].中国注册会计师, 2011(9).

[11]陈君兰,谢赤.上市公司信息披露质量测度与评价[J].证券市场导报,2013(3).

[12]陈毓圭主编.财务学术前沿课题[M].北京:经济科学出版,2002 年.

[13]葛家澎.财务会计概念框架与会计准则问题研究[M].北京:中国财政经济出版社,2003年.

[14]邱宜干.我国上市公司会计信息披露问题研究[M].江西:人民出版社,2003年.

[15]蒋顺才,刘雪辉,刘迎新.上市公司信息披露[M]. 北京:清华大学出版社,2004年.

[16]吕晓梅.会计信息披露管制研究[M].北京:中国财政经济出版社,2005年.

[17] 田翠香.中国资本市场会计信息质量研究[M].上海:上海财经大学出版社,2007年.

[18]Hambrick D C,Mason P A.Upper echelons: the organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2).

[19]Albrecht W S,Romney M B,Cherrington D J,et al.Red-flagging management fraud: a validation[J].Advances in Accounting,1986,3

[20]Kinney W R,Mc Daniel L S.Characteristics of firms correcting previously reported quarterly earnings[J].Journal of Accounting and Economics,1989

[21]Cottrell D M,Albrecht W S.Recognizing the symptoms of employee fraud[J].Healthcare Financial Management: Journal of the Health-care Financial Management Association,1994,48(5).

[22]陈庆杰,余春宏. 财务报告舞弊的高管因素分析与人本治理[J].财政研究,2006(1).

[23]Klein A. An empirical analysis of the relation between board of directorscomposition,firm performance,and the degree of CEO domination over the board of directors[R].Working Paper,1999.

[24]韦琳,徐立文,刘佳.上市公司财务报告舞弊的识别——基于三角形理论的实证研究[J].审计研究,2011(2).

[25]陈国欣,吕占甲,何峰.财务报告舞弊识别的实证研究——基于中国上市公司经验数据[J].审计研究,2007(3).

[26]杨清香,俞麟,陈娜.董事会特征与财务舞弊——来自中国上市公司的经验证据[J].会计研究,2009(7).

[27]吴革,叶陈刚.财务报告舞弊的特征指标研究: 来自 A股上市公司的经验数据[J].审计研究,2008(6).