中国企业投资美国的税务筹划

2018-03-26王素荣

王素荣

一、引言

美国是世界第一大经济体,也是全球最大的消费市场。中美经贸关系,既相互依赖,又相互竞争。近些年,美国一直是中国企业对外投资的重要目的地。2011~2015年,中国企业对美国的投资流量分别为:18.1亿美元、40亿美元、38.7亿美元、45.9亿美元、80.2亿美元。2016年,中国企业对美国投资流量169.8 亿美元(比对“一带一路”沿线53个国家的投资还多出24.5亿美元),占当年对外投资总额的8.7%,位列中国对外投资流量第2位。截至2016年年末,在美国的投资存量为605.8亿美元,占对外投资存量的4.4%,位列中国对外投资存量第4位。因此,研究投资美国的税务筹划,具有现实意义。

美国现行税制以所得税为主体税种,辅以其他税种构成。美国主要税种有个人所得税、公司所得税、社会保障税、销售税、财产税、遗产与赠与税、消费税等。联邦政府主要征收联邦所得税、社会保障税、赠与税与遗产税、关税等。州政府主要征收销售税,辅之以州个人所得税和州公司所得税等。地方政府主要征收财产税。

二、美国的国内税收规定

美国的国内税收规定,主要介绍美国税法针对居民公司和居民个人的征税规定。

(一)个人所得税

美国个人所得税分为联邦个人所得税、州个人所得税和地方个人所得税。美国个人所得税在整个财政收入中所占比重不断上升,体现了美国以直接税为主体的特征。

个人所得税的纳税人为美国公民、居民和非居民。美国公民是指出生在美国的人和加入美国国籍的人。美国居民指非美国公民,但按美国移民法拥有法律认可的永久居住权(如获得绿卡)的人,不符合美国公民和居民身份的为非居民。个人所得税的课税对象是美国公民和居民来源于全球的所得,美国非居民来源于美国境内的所得。美国个人所得税有个人宽免额,标准扣除额、子女扣除、赡养扣除等多种优惠。非居民外国人不能享受标准扣除额,可以申请子女扣除和赡养扣除。2017年特朗普税改后,美国联邦个人所得税仍实行七级超额累进,如表1所示。

美国税收申报分为:单身申报,户主申报,已婚联合申报。报税人可以自由选择导致最低税负的税收申报。美国公民和绿卡持有者,无论在不在美国居住,或出入境美国多少次,都需要向美国申报个人所得税。纳税申报是绿卡持有人保持身份的必要条件。美国税务报表有两种:标准扣除额报表和列举扣除额报表,纳税人可以自由选择。2018年,联邦个人所得税的标准扣除额为:单身$12 000,已婚联合申报$24 000。

在联邦个人所得税体系中有替代最低税,是为确保富人不因利用各种税收优惠而导致税负过轻。因此,要求高收入群体按照正常方法和替代最低税法分别计算应纳税额,并取其较高者作为应纳税额。自2018年起,个人收入50万美元,夫妻联合报税100万美元触发替代最低税。替代最低税有26%和28%两档税率。

美国有43个州征收个人所得税,个人所得税是州政府财政收入的主要来源,大约占其收入的37%①。阿拉斯加、佛罗里达、内华达、南达科他、得克萨斯、华盛顿和怀俄明等7个州不征收个人所得税。新罕布什尔和田纳西仅对利息和股利收入征税。有8个州采用单一比例税率,包括科罗拉多(4.63%)、伊利诺伊(3.75%)、印第安纳(3.3%)、马萨诸塞(5.1%)、密歇根(4.25%)、北卡罗来(5.75%)、宾夕法尼亚(3.07%)、犹他(5.00%);33个州采用多级超额累进税率,表2为2017年度采用累进税率各州个人所得税税率。

个人所得税的纳税人按日历年度为纳税年度的,在纳税年度次年的4月15日前申报纳税;按财务年度为纳税年度的,应在纳税年度终止后次年的第4个月的第15日前申报纳税;以领取工薪的纳税人,实行由雇主预扣代缴制度。

美国个人资本利得征税,适用联邦个人所得税的七级超额累进税率(10%,12%,22%,24%,32%,35%和37%),但对持有时间超过一年的资产,其资本利得有税收优惠。具体税率情况,如表3所示。

(二)公司所得税

美國公司指根据美国各州法律成立,在各州政府注册的公司,均为美国居民公司。凡根据外国法律成立的公司,均为外国非居民公司。美国公司就其来源于美国境内外的所得,缴纳公司所得税,外国公司仅就其来源于美国境内的所得,缴纳公司所得税。公司所得税分联邦所得税和州所得税。美国联邦公司所得税采用超额累进税率15%~35%,已经实行了近30年。自2018年起,美国联邦公司所得税调整为21%。外国分公司与法人适用同一税率,分公司利润不再投资于美国业务的,则征收30%的分公司利润税,但可依据双边税收协定免除。中美税收协定,分公司税后利润,不再征税。来源于美国,但与境内机构场所无关的收入,按30%比例税率缴纳预提税。外国公司和非居民个人来源于美国的船舶或飞机的租赁收入或服务收入,每年需缴纳4%的总运输所得税。

资本利得视同经营所得纳税。资本亏损可以前转3年,后转5年,且只能抵减资本利得。经营亏损可以前转2年,后转20年。美国公司从境内获得的股息,实行特殊抵免:持股20%以下的,股利收入的70%可以税前扣除,只有30%作为应税收入。当持股在20%~80%时,股利收入的80%可以税前扣除,只有20%作为应税收入。持股80%以上的,股利收入的100%可以税前扣除。

在计算应税所得额时,集团公司以避免股东缴纳个人所得税为目的,将累计盈余不分配,将遭受惩罚性税收,征收15%的累计盈余税。美国公司和外国公司收到大量的消极收入,将被征收15%的个人控股公司税。母公司及其直接或间接持股80%的子公司组成集团公司,可以合并申报联邦所得税。除在墨西哥和加拿大组建的公司外,境外子公司不能与美国集团公司合并申报。

美国的大多数州都征收公司所得税。美国有44个州收取公司所得税,税率4%~12%之间。内华达、俄亥俄、得克萨斯以及华盛顿4个州虽然不征收公司所得税,但是它们征收更繁重的税收,南达科他和怀俄明两个州完全不征收所得税。

美国公司所得税的纳税人可以任意选择纳税年度,但一经确定,就不得随意改变。纳税人应在每年4月15日前提交预计申报表和上年实际纳税表,并按预计申报表金额在4月15日、6月15日、9月15日、12月15日前,预缴公司所得税。公司所得税按年一次征收。纳税人可在纳税年度终了后两个半月内年终申报。

(三)销售税及其他税

美国联邦政府不征收流转税,州政府和地方政府征收流转税。州政府征收的销售和使用税(sales and use taxes)税率在2.9%~7.5%之间。各州政府还允许地方政府再加征地方销售税。如有些地方政府征收零售销售税,实行差别比例税率。由于美国各州有税法制定权,各州的税负差异较大。税负最低的州是阿拉斯加,不到2%,税负最高的州是加利福尼亚,税负达到20%以上。

消费税由联邦政府和州政府针对部分商品和活动征收,包括成品油、航空旅行、特定商品生产、室内晒黑服务等。美国进口商品申报分为应征关税商品和免征关税商品。进口关税税率有从价税、从量税和复合税三种。

美国社会保障税包括职工薪酬保险、医疗保险、失业保险和员工福利计划等。职工薪酬保险由雇主和雇员分别缴纳6.2%,医疗保险由雇主和雇员分别缴纳1.45%。失业保险由雇主缴纳6.2%。另外,雇主需要为员工福利计划支付款项。

美国联邦政府不征收财产税,州政府和地方政府征收财产税。州政府和地方政府还征收印花税、特许税和资本税。另对进口、生产和销售石油或臭氧消耗物,征收环境税。

联邦遗产税采用总遗产税制。应税遗产额是遗产总额先减去死者的丧葬费用、负债和遗产损失后,得出“经济遗产额”,继而再减去夫妻之间遗赠的全部财产以及慈善捐款等税法允许扣除项目金额后的余额。自2018年起,遗产税个人起征点为1 100万美元。遗产税实行累进税率18%~40%(40%适用于300万美元以上的遗产)。

赠与税以应税赠与额为计税依据。应税赠与额是赠与财产总额减去税法允许的每年免税赠与额、夫妻之间赠与的全部财产以及慈善捐款等之后的余额。赠与税税率为18%~45%。若巨额财产(超过100万美元)被生前赠与或死后转让给隔代受益人,征收隔代财产转让税50%。

三、美国的涉外税收规定

居民公司获得境外的股利收入和分公司利润,计入应税所得额,缴纳公司所得税。美国居民公司控股超过50%的受控外国公司,其应归属于美国股东部分,应在美国缴纳公司所得税。自2018年起,现金资产适用税率15.5%,其他资产适用税率8%。境外实际已纳税,可以选择税收抵免或列为费用税前扣除。当年未抵免完的境外已纳税,可前转1年,后转10年。

美国转让定价指南适用于境内外关联方的销售商品、提供服务、转让无形资产和关联贷款,关联交易必须遵循正常交易原则。涉及多国的关联方交易,可以采用可比利润法或利润分割法将利润在各成员企业进行分配。美国转让定价要求很严格,违反转让定价指南,将征收最多达40%的罚金。在美国,可以谈签预约定价。

美国的资本弱化规则适用于关联方借款或由关联方担保的贷款。关联方债务股本比例不超过1.5:1时,利息扣除不会被调整。当超过1.5:1时,超额利息费用(即关联方利息支出超出利息收入的金额)超过应税所得额的50%时,不允许税前扣除,视同股利征收30%的预提税。

对非税收居民支付股利、利息、特许权、租金及其他收入,征收30%的预提税,但可按税收协定减免。在宣布发放股利前3年内,公司总收入的80%以上来源于活跃的涉外业务,则这类公司分配股利,不征收预提税。投资组合利息,免征预提税。非居民取得美国合伙公司的分配利润,征收35%的预提税。非居民处置美国不动产,按总价款征收15%的预提税。

美国已经签订了57个双边税收协定。在美国已经签订的税收协定中,持股达到规定比例时,股息预提税为0的有:英国、荷兰、卢森堡、丹麦、芬兰、瑞典、比利时、法国、德国、澳大利亚、日本、新西兰和墨西哥等13个国家。利息和特许权预提税均为0的有16个国家,包括英国、荷兰、卢森堡、丹麦、芬兰、瑞典、比利时、法国、德国、南非、俄罗斯、奥地利、爱尔兰、匈牙利、瑞士和挪威等,另有冰岛、加拿大、乌克兰、斯洛伐克、捷克和波兰等6个国家利息预提税为0。

中国与美国协定:股息、利息和特许权预提税均为10%,设备租金预提税为7%,分公司税后利润不再征税,持股10%以上可以间接抵免,无税收饶让。对于在一个纳税年度中,中国居民个人、中国政府或完全由政府拥有的机构,直接或间接地完全拥有的中国公司,美国应在该纳税年度免予征收个人控股公司税和累积收益税。下列利息免征預提税:中央银行或者完全为其政府所有的金融机构取得的利息;中央银行或者完全为其政府所有的金融机构间接提供资金的利息。

四、投资美国的税务筹划

通过上述对美国税收制度的分析,总结美国税收制度的特点如下:

第一,资本弱化要求关联方债务股本比例不超过1.5:1。当超过1.5:1时,超额利息费用(即关联方利息支出超出利息收入的金额)超过应税所得额的50%时,不允许税前扣除,视同股利征收30%的预提税。

第二,对非税收居民支付股利、利息、特许权、租金及其他收入,征收30%的预提税,非居民处置美国不动产,按总价款征收15%的预提税。中美协定股息、利息、特许权使用费预提税均为10%。在美国签订的税收协定中持股达到规定比例时股息预提税为0的有13个国家,包括英国、荷兰、卢森堡、澳大利亚、新西兰和墨西哥等,其中英国和荷兰最适合作为投资美国的控股公司所在地。

第三,利息预提税为0的有22个国家,其中荷兰、卢森堡、丹麦、芬兰、瑞典、瑞士、法国、德国、奥地利和匈牙利等,适合做转贷的控股公司所在地,英国的财务公司可以向美国公司贷款。这样的债权来源选择,可以使得利息的预提税为0,又少交美国的公司所得税。

美国的所得税税负比较高,联邦所得税和地方所得税合计在25%以上,再加上利润汇回缴纳预提税,所以,投资美国进行税务筹划非常重要。根据美国所签订的税收协定,有适合作为架构设计的第三个国家。因此,提出投资美国的股权架构,如图1所示。

通过上述控股架构投资美国,中间环节(即英国公司,香港公司和荷兰公司)既不征收所得税,将股息汇回中国,也不征收预提税。这样,使股息预提税由10%降到0。

例如:中国居民公司爱华集团投资美国一个影视业项目。项目所需资金2.5亿美元,爱华集团100%控股。控股方案有三个:(1)由中国母公司直接控股美国公司;(2)中国母公司100%控股英国公司,英国公司100%控股美国公司;(3)中国母公司100%控股中国香港公司,中国香港公司100%控股荷兰公司,荷兰公司100%控股美国公司。

预计项目每年息税前利润10 000万美元,美国项目的税后利润全部汇回中国母公司。则各方案下的税负情况,分析如下:

(一)在不运用资本弱化规则的情况下,三种控股方案的税负,如表4所示。

由表4分析可知,采用方案2和方案3由中间公司控股美国公司,比中国母公司直接控股美国公司,税负降低7.25个百分点。

(二)在运用资本弱化规则的情况下,由中国母公司直接借款给美国子公司,借款利息10%。利息10%符合美国的关联交易要求。三种控股方案的税负,如表5所示。

由表5可知,运用资本结构进行税务筹划的情况下,三种方案税负都有所降低,中国母公司直接控股方案,税负降低3.71%,由中间控股公司方案,税负降低2.63%。但方案1比方案2和方案3,税负高出6.17%。

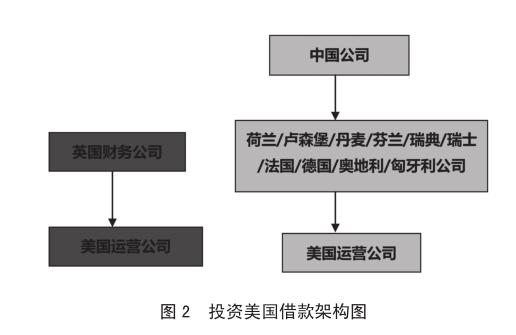

在前面说过,借款是由中国母公司直接借款给美国公司,所以,美国公司向中国母公司支付利息,均征收10%的预提税。根据美国的税收协定,如果通过荷兰、卢森堡等公司转借,或通过英国的财务公司借款给美国公司,则利息预提税为0。故美国项目借款来源,如图2所示。

在控股架构相同的情况下,中国母公司现金股利收入相同,但不同借款来源又会给公司税负带来什么影响呢?表6以间接控股为例,对不同借款来源的税负进行分析,并分析中国母公司最终税负。

由表6可知,运用财务公司进行税务筹划的情况下,海外税负升高了1.36%,运用转贷方式借款给美国公司,海外税负降低了1.5%。

下面进一步分析回中国母公司后的税负情况,如表7所示。

由表7可知,通過中间控股公司进行转贷方式借款给美国公司,回中国需要补税162.5万美元,整体税负25%;提供英国财务公司借款给美国公司,虽回中国无需补税,但整体税负26.23%。

在美国税改后实行21%联邦公司所得税情况下,中国企业投资美国,若不进行税务筹划,案例中海外税负为34.75%。进行股权税务筹划后,海外税负为27.5%。运用资本结构筹划,并实行转贷方式借款,海外税负为23.37%。税务筹划能使海外税负降低11.38个百分点。