金融创新、空间溢出与实体经济增长

2018-03-23何剑柳开

何 剑 柳 开

(石河子大学经济与管理学院,新疆 石河子 832000)

一、引言

金融创新是指将金融领域的各种要素进行重新组合和创造性变革的总和。狭义的金融创新是指金融工具的创新;广义的金融创新是指适应经济发展需要,创造新的金融市场、金融商品、金融制度、金融机构、金融工具、金融手段。

金融创新与实体经济存在着相辅相成的关系。金融创新可以将金融资源与要素进行重新组合、形成一种更加有效的金融资源配置方式,促进实体经济发展。而实体经济的规模、结构直接决定了金融创新的规模与发展方向。当金融创新与实体经济增长要求相契合时,其表现为实体经济的快速增长,例如,美国在20世纪90年代;当金融创新与实体经济增长要求不一致时就会造成实体经济的发展的不稳定,例如,2008年美国金融危机。脱离实体经济需求的金融创新被认为是此次危机的元凶。研究金融创新与实体经济增长之间的关系和作用机制对于任何一个国家实体经济的平稳运行都具有至关重要的作用。

近些年来,我国金融创新与实体经济的发展要求基本上是相一致的,但金融创新与实体经济增长之间也存在着一些问题。一是金融创新和实体经济发展脱节,并未充分发挥对实体经济的支持促进作用。集中表现就是金融创新水平较低,未能有效地促进区域实体经济增长;各地区金融创新水平差异较大,金融创新发展不均衡。二是金融创新导致的金融流动性风险增加。一方面金融创新属于金融资源的再配置。在金融资源有限的情况下,某一省份金融创新的增加必然会对其他省份的金融创新造成影响,即金融创新存在着空间挤出效应。另一方面,金融创新导致金融资源流动的便利性、快捷性和流通额度的增加,金融资本可以更加快捷地从一个省份流入另外一个省份,金融创新基础好的省份可以更快地从其他省份吸收金融资源,这就进一步加剧了全国金融发展的不均衡以及金融资本断流的风险,极其不利于全国实体经济的持续、健康发展。

综上可知,合理的金融创新是促使金融脱虚向实,解决区域金融差异的主要手段。因此定量分析中国金融创新对实体经济增长的空间溢出效应,有助于厘清金融创新对实体经济的作用机制,减小中国金融均衡发展的不利因素,防范区域资本流动风险的发生,具有十分重要的理论意义和现实意义。

二、文献回顾

金融创新的研究主要集中在金融创新指标体系构建与应用、区域金融创新效率评价等方面。喻平和李敏[1]从国家的金融创新能力和金融机构的金融创新能力两方面分别构建了金融创新的宏、微观评价指标体系。但只是构建了指标体系,并没有就某一区域的金融创新水平进行测度和评估。朱尔茜[2]运用因子分析法对我国各省区的金融创新水平进行了测算,结果表明我国各省份金融创新水平普遍不足,并且金融创新的差异性较大,并从金融创新的动力、潜力等角度提出促使金融创新协调均衡发展的建议。章莳安[3]运用主成分析法对赣南等原中央苏区14县(市)的金融创新水平进行评价,实证结果表明技术创新与创新环境对金融创新有较大影响力。蒋岳祥和蒋瑞波[4]运用三阶段DEA数据包络分析法分别从省际和区域际两个层面衡量金融创新水平的效率水平,得出金融创新对赣南地区实体经济增长存在着较为关键性的影响。我国各省份金融创新发展水平不均衡,而金融创新是改善金融发展不均衡、促进金融协调发展的重要举措。

部分学者对金融创新的空间溢出效应展开了研究。蒋岳祥和蒋瑞波[5]运用空间计量方法对全国31省市金融创新的空间效应进行测算,发现不同省份之间的金融创新存在竞争,这直接导致金融创新在空间上负的溢出效应。茆训诚[6]从空间溢出效应的角度探究了金融创新与金融资本流动性风险之间的关系,实证结果表明区域的金融创新加剧了相邻区域金融资本流动性风险,即金融创新对金融资本流动性风险有较强的负空间溢出效应。空间溢出效应在金融创新的相关研究中受到越来越多的重视,同时也是研究金融创新相关问题时不可忽视的一个变量。

已有较多学者对金融创新与实体经济之间的关系进行了理论方面的阐述。主要集中在金融创新对于促进实体经济发展的必要性和金融创新促进实体经济增长的路径推导。Beck和Loayza[7]指出金融创新通过降低交易成本、提供迅捷准确的信息来提高实体经济发展的效率。王仁祥[8]对金融创新的内部动因、创新流程以及金融创新服务于经济增长的作用机制进行了梳理。李扬[9]指出要让金融创新回归实体经济,通过金融的创新来更好地服务实体经济。Aghion,Fally和Scarpetta[10]指出良好的金融机制可以实现较低成本地对金融资本进行最优配置进而促进实体经济发展。马黎[11]指出金融创新立足点是实体经济发展,只有服务于实体经济的金融创新才是有源之水。史建平[12]指出金融创新违背实体经济发展方向是2008年美国金融危机发生的重要原因,金融创新一定要与实体经济发展方向相一致,二者才能够协调稳定发展。贾康[13]指出金融创新对实体经济结构升级具有重要的战略支撑作用,并指出了金融应从实体经济需求的方向进行创新。

实证方面,关于金融创新与实体经济之间关系的研究还比较少。更多的研究主要集中在金融创新与经济增长之间的关系上。对于金融创新与经济增长之间的实证研究分为两类,一类观点认为金融创新对实体经济促进作用不大。如:李敏[14]从动态角度探究了金融创新与经济经济增长的关系,并从系统动力学角度提出了相关建议。蒋瑞波和蒋岳祥[15]用DEA分析法对中国各区域金融创新与经济增长关系进行实证分析,结果表明中国金融创新还处于比较低的水平,未能有效地促进经济增长。另一类观点认为金融创新对经济增长有正向的促进作用。如Fanti[16]将金融创新加入到IS-LM模型后发现金融创新对经济有明显的促进作用。Franklin Allen[17]检验了金融创新与经济增长的关系,结果表明在一定范围之内,如风险转化,杠杆调节方面,金融创新对实体经济发展有显著的正向促进作用。刘亚琳[18]对1980-2006年中国宏观金融与GDP数据进行格兰杰因果检验,结果表明金融创新与经济增长存在着正向的因果关系。孙濮阳和张蕊[19]在考虑内生性问题的基础上,借助全球78个国家年度数据采用两步法对金融创新、技术进步和经济增长关系进行实证分析,结果表明,单独情况时,金融创新对经济增长的影响是微弱的,有时甚至是负相关的;当金融创新与技术进步结合时,对经济增长有显著的促进作用。李丛文[20],谢婷婷和任丽艳[21]在改进的经济增长模型基础上,对金融创新、技术创新与经济增长的关系进行实证检验,发现单方面的金融创新会对经济增长产生负方向的作用;当金融创新与技术进步共同作用时,会对经济增长产生正向作用。具体金融创新与实体经济之间关系的实证研究还只有较少学者涉及。

综上所述,现有文献关于金融创新与实体经济的研究存在以下三点不足:第一,之前的研究更多的是关于金融创新与经济增长的研究,针对实体经济的研究不足。但实体经济除去了GDP中的金融与房地产这两类杠杆较高的产业,更能够反映经济的运行情况,有必要针对金融创新与实体经济的关系进行研究;第二,关于金融创新与实体经济增长的关系主要是在理论层面的分析,实证研究相对不足;第三,金融创新具有较强的空间溢出效应,较少有文献对金融创新与实体经济的空间溢出效应进行研究。因此本文运用空间计量模型对金融创新与实体经济增长之间的关系以及空间溢出效应进行研究,以期弥补前人研究的不足,并从空间溢出效应角度提出金融创新促进实体经济增长的建议。

三、研究设计

(一)研究方法

本文运用空间杜宾模型对金融创新与实体经济之间的关系,以及相应的空间溢出效应进行分析。按照以下六个步骤采用空间杜宾模型进行实证分析。(1)运用四分位图对比金融创新与实体经济增长的空间分布特点,从宏观上初步判断金融创新与实体经济的空间相关性。(2)进行空间自相关性检验来确定因变量在空间上是否相互影响。(3)空间计量模型的确定。(4)空间权重矩阵的选择。(5)进行豪斯曼检验进而确定采用固定效应还是随机效应模型。(6)对变量的直接效应、间接效应进行实证分析。

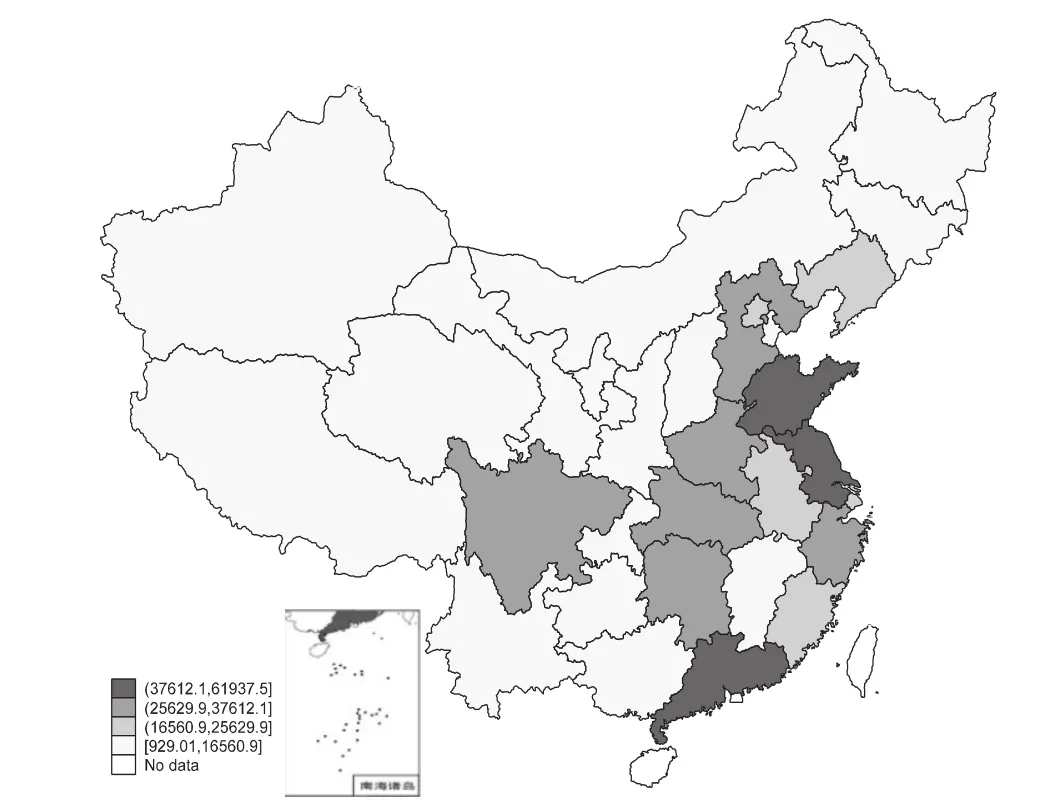

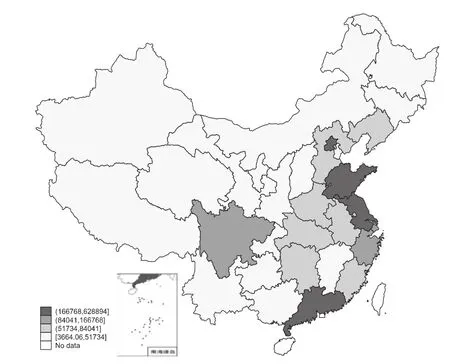

1.四分位图对比。首先从宏观层面对金融创新与实体经济增长的空间分布集聚性进行对比,初步判断两变量之间的空间相关性,具有空间相关性是空间计量模型得以运行的基础,实体经济增长与金融创新的四分位图见图1、图2。

由图1和图2可以看出,实体经济增长与金融创新在地理空间上存在一定的空间集聚的态势。图形对比的方法得出的结果还较为粗糙,需要进一步进行以下计量判断。

2.空间自相关的检验。空间计量模型的使用依赖于各个变量之间存在着空间相关性,即一个地区的变量会对其他区域的相关变量产生影响。主流的空间相关性检验的方法是通过莫兰指数I(Moran’I)进行判断。莫兰指数的算法如下:

图1 2015年实体经济增长四分位分布图

图2 2015年金融创新四分位分布图

指标Z的定义式为:

莫兰指数I的范围在-1到+1之间,I值越接近于1则说明变量存在空间正相关效应(空间溢出效应);反之,I值越接近-1,则说明变量存在空间负相关效应。其中Z为一个统计指标,用来检验莫兰指数的显著性。

3.空间计量模型的选择。目前空间计量模型主要分为:空间滞后模型(SAR)、空间误差模型(SEM)和空间杜宾模型(SDM)。其中SDM综合了SAR与SEM的优点,并将多个变量的空间溢出效应考虑在模型当中,能够更好地反映变量的空间溢出效应。所以本文采用空间杜宾模型进行实证分析。空间杜宾模型基本形式为:

Y为被解释变量,X为解释变量,W为空间权重矩阵,ε是随机干扰项。

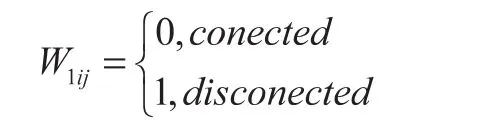

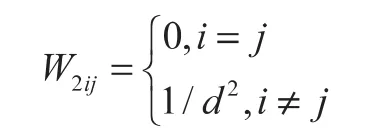

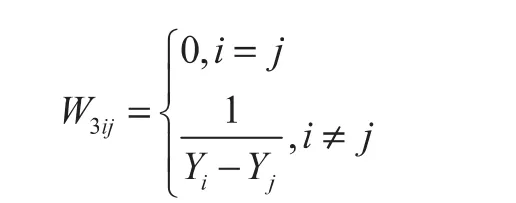

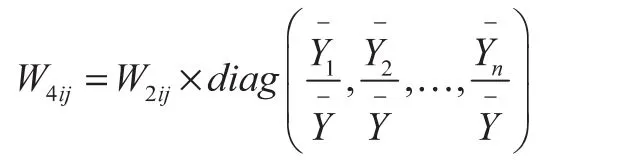

4.空间权重矩阵。空间权重矩阵是空间计量模型区别于其他计量模型的最大部分。空间权重矩阵是反映各省份地理空间上联系的权重矩阵。目前,空间权重矩阵主要包含以下四类:

(1)0-1权重矩阵

0-1权重矩阵是最原始的权重矩阵,若两省份在地理上相互连接则标记它们的关系为1,在地理空间上不连接的省份则标记为0。0-1权重矩阵具有适用性广、软件操作简单的特点。

(2)地理距离权重矩阵

地理距离权重矩阵将地理距离平方的倒数作为两个省份之间的地理权重,更加具体地反映变量在地理距离上的差异。

(3)经济距离权重矩阵

经济距离权重矩阵与地理权重矩阵的思路相类似,只是将地理距离平方的倒数换成两省份GDP差额绝对值的倒数。这类矩阵对经济总量较大的省份在空间上影响力赋予了较大的权重。

(4)嵌套空间权重矩阵

嵌套空间权重矩阵是将(2)地理距离权重矩阵和(3)经济距离权重矩阵进行嵌套组合,从地理距离与经济总量两方面对空间权重进行赋值。该矩阵进一步加大了东南经济强省的权重。

本文主要研究金融创新与实体经济增长之间的影响以及二者的空间溢出效应,其中金融创新指标就包含了 GDP,而(3)(4)模型中都包含GDP,为了避免因此导致的共线性,将(3)(4)矩阵予以舍弃。同时经济集聚主要发生在东部地区,距离差距并不是很大。使用(1)和(2)作为权重矩阵的运算结果并不会有较大偏差,出于降低计算难度的考虑,借鉴杨新顺[22]的做法采用了0-1权重矩阵。

5.空间豪斯曼检验。空间杜宾模型存在固定效应模型与随机效应模型两种形式,具体采取哪种形式需要通过空间豪斯曼检验来确定。

空间豪斯曼检验是在原有豪斯曼检验基础上加入空间效应后的检验,如果下面等式成立,则应该采用随机效应模型;反之则应该采用固定效应模型。

6.直接效应,间接效应和总效应。由于存在空间滞后项,SDM的回归系数并不具备数值上的解释意义,仅仅在方向与显著性上成立。为了进一步探究各变量的具体影响力,需要对其直接效应、间接效应和总效应进行测算。其中直接效应指区域内变量对该区域实体经济增长的影响。间接效应指区域内变量对相邻区域实体经济发展的影响。总效应是直接效应和间接效应作用下的效应加总之和。

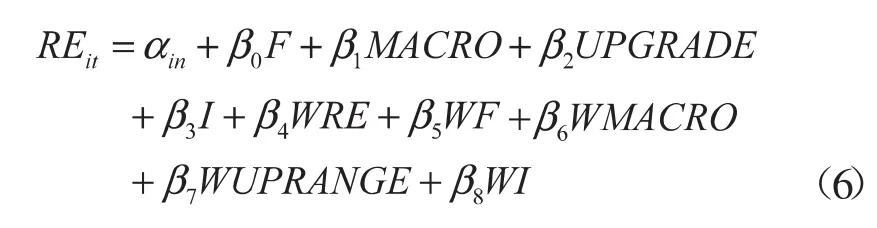

(二)基本模型

基于以上考虑本文最终的模型设定如下:

其中,i表示第i个省,j表示第j年。β为系数,REit表示第i年j省份的实体经济发展水平,F表示金融创新水平,MACRO为宏观调控水平,UPGADE为产业结构升级水平,I为固定资产投资比重;WRE、WF、WMACRO、WUPRANGE、WI为这些变量的空间滞后项,代表它们的空间溢出效应。

(三)变量选取

1.实体经济发展(Re)。目前关于实体经济并没有明确的定义,一般认定除了房地产业与金融业之外的产业都算作是实体经济。这里借鉴李强和徐康宁[23]的做法,将国民生产总值减去房地产与金融业的值作为实体经济的发展指标。

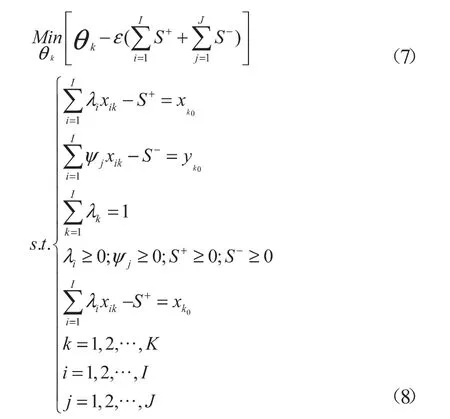

2.金融创新(f)指标体系构建。采用多数学者的做法,采用非参数的数据包络分析法(DEA)构建中国30个省市(除海南省)的金融创新效率评价体系,具体模型如下:

K表示决策单位个数,I与J分别表示输入与输出变量的个数。θk表示k的效率值,ε为非阿基米德无穷小量,用来保证权重严格为正。S+和S-为松弛变量,用来表示金融投入产出效率实际值与效率之间的差额。xik和yik代表第k个决策单位的第i个金融投入要素和第j个金融产出要素;λ、ψ为金融要素投入和产出的系数。其中投入变量为金融业从业人数和金融业资本存量,产出变量为金融业增加值。

3.控制变量。考虑到前文的因素,将产业结构升级、宏观经济调控和固定资本投入作为控制变量。产业结构升级(UPGADE),用二、三产业在国内生产总值中的占比来表示;宏观经济调控(MACRO)用政府一般性公共预算支出占国内生产总值的比重来表示;资本投入(I)通过固定资产投资占国内生产总值的比重来表示。

(四)样本选择、数据来源与处理

样本的地理区域范围是全国30个省、自治区和直辖市,其中,海南省在地理空间上与其他省份都不相连,软件在处理上存在一定困难,故予以舍去。其中,1997年重庆市脱离四川省成为直辖市。为了避免此事件对统计造成影响同时结合数据的可得性,本文选取的时间范围是2001-2015年的年度数据。

所有的数据均来自《中国统计年鉴》《中国金融年鉴》以及各省的统计年鉴、中经网以及中国人民银行年报。其中实体经济指标进行了对数化处理,其他数据保留了原始数据。变量的统计性描述见表1。使用的计量软件是Deap2.1和Stata15.0。

四、实证分析及结果

(一)空间自相关性检验结果

1.2001-2015年中国实体经济增长的莫兰指数。由表2可以看出,2001-2015年的实体经济增长的莫兰指数维持在 0.238~0.259 之间波动,各年的莫兰指数均在0.01水平下显著,并且都通过了Z值检验,可以认为中国实体经济在地理空间上存在着相关性。

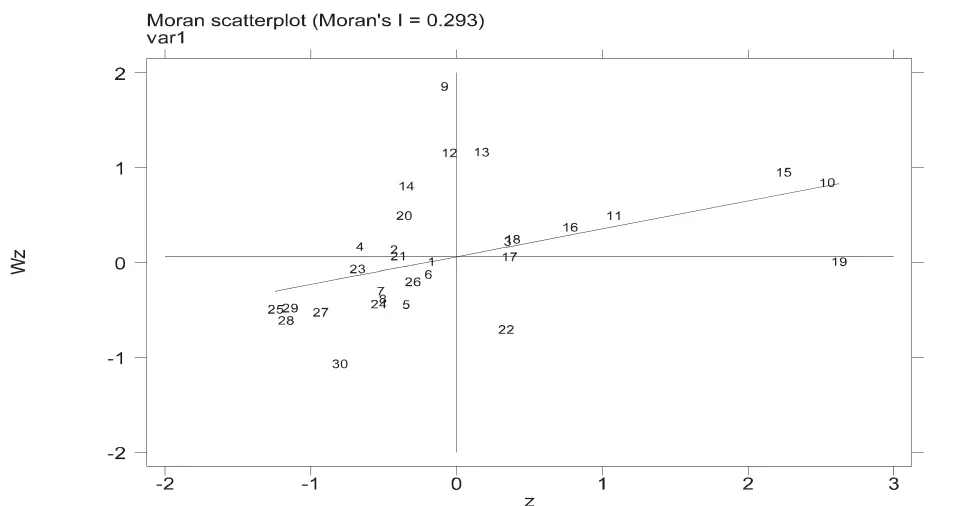

2.莫兰指数散点图。为了进一步分析中国内部各省市间实体经济的具体空间相关性,图3绘制了2015年中国30个省市(除海南省)的莫兰指数I散点图,其中的数字为各个省份的序号。

图3 2015年实体经济发展的莫兰指数散点图

(二)基于空间杜宾模型的实证分析

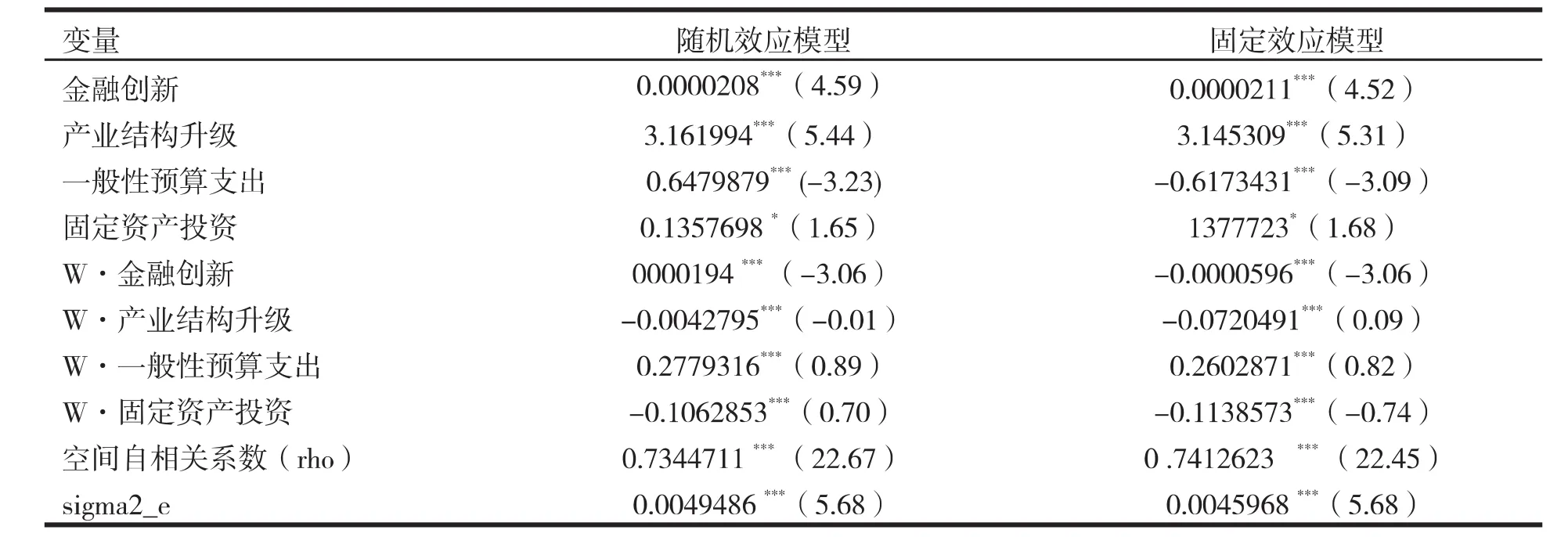

根据表3、表4、表5做如下分析:

1.空间杜宾模型应选择固定效应的结果。由表5可知,chi2(6)=118.92* 拒绝原假设,故空间杜宾模型应该选择固定效应而非随机效应。

2.实体经济存在空间集聚特点。空间自相关系数(rho)显著为正,说明实体经济存在正向空间溢出效应。符合中国实体经济发展在地理空间上集聚的特点,并且某一省份经济的提高会促进相邻省份实体经济的增长。

表1 变量的统计性描述

表2 2001-2015年中国实体经济增长的莫兰指数汇总表

3.金融创新对实体经济存在负的空间溢出效应。目前我国的金融创新水平偏低,并且金融创新发展不均衡。在空间杜宾模型回归结果中,金融创新变量显著为正,说明金融创新对本区域内实体经济具有促进作用。空间权重矩阵与实体经济的乘积显著为负,但说明金融创新对相邻省份实体经济发展具有抑制效应。两个变量的系数都非常小,金融创新对实体经济的影响系数仅为0.0000074,金融创新对实体经济发展的正向作用效果还比较微弱。金融创新对相邻省份实体经济的影响系数仅为-0.0001517。表明金融创新对实体经济发展的作用效果非常有限,金融创新服务于实体经济的路径可能存在一定的限制,导致金融创新的效果较难作用于实体经济。

表3 固定效应模型与随机效应模型估计结果

表4 直接效应、间接效应和总效应

表5 豪斯曼检验结果

4.产业结构升级存在正的空间溢出效应。产业结构升级变量显著为正,并且影响系数较大。产业结构升级与空间权重矩阵的乘积显著为负,说明产业结构升级对实体经济增长有正向的空间溢出效应。这可能与产业会在相邻省份梯度转移,并且第二、三产业具有地理空间上的示范效应有关。产业机构升级的直接效应与间接效应的系数都较大且显著,说明促进产业结构优化升级是促进实体经济发展的有力举措。

5.宏观经济调控存在正的空间溢出效应。宏观经济调控变量显著为负,表明政府预算性支出在GDP中的占比过高会抑制实体经济的增长。宏观经济调控与实体经济的乘积显著为正,说明宏观经济调控具有正的空间溢出效应。其原因可能是一省份的政府预算性支出增加会带动相邻省份部分产业产品需求量的增加。但从总体效应来看,政府预算性支出对实体经济增长的直接效应与间接效应之和为负。说明一定程度上削减政府预算性支出会对全国的实体经济增长起到促进作用。

6.固定资本投资存在负的空间溢出效应。固定资本投资变量显著为正,说明固定资本投资增加会促进实体经济增长。但是固定资本投资与空间权重矩阵的乘积显著为负数,表明实体经济对区域经济增长存在负的空间溢出效应。这可能由于资本之间存在竞争性有关,某一地区吸纳了较多的固定资本投资资金必定会导致周边区域可获得的固定资本投资资金减少。其中总体效应显著为正,可以理解为固定资本投资对全国实体经济增长起到了促进作用,宏观层面上协调各区域固定投资资金额度,可能是促进区域协调发展的一个有效措施。

五、结论与建议

(一)主要结论

本文基于空间杜宾模型(SDM)运用2001-2015全国30个省份的年度面板数据对金融创新与实体经济的空间溢出效应进行实证研究,得出以下结论:

1.实体经济存在着显著的正向空间溢出效应,在地理空间上存在着集聚特点,并有具有一定的空间正向空间溢出效应。

2.金融创新存在着明显的挤出效应,各省的金融创新之间存在着竞争,金融创新在一定程度上加剧了各省之间金融发展水平的差距。另外金融创新对实体经济发展促进作用微弱,没有切实服务到实体经济发展,金融创新服务实体经济的路径可能受阻,目前,各省份金融创新的发展差异较大,并没有促进区域实体经济协同发展。

3.产业结构升级对实体经济增长有较强的促进作用,但在地理空间上存在负的空间溢出效应。相邻省份的产业结构升级方向趋同,且存在着一定的竞争。

4.政府预算性支出增加不利于实体经济增长,但具有正向的空间溢出效应,可以促进相邻省份实体经济的发展。

5.固定资本投资的增加对实体经济增长有促进作用,但在地理空间上对实体经济有负的溢出效应。

(二)建议

1.对经济区域进行划分,积极构建区域经济中心。制定政策时应该考虑到实体经济在地理空间上具有正向溢出效应的这一特性。将社会环境和地理资源相似的省市划分到相应区块,并根据不同区块的经济特点给予针对性的政策支持。在经济发达的东部区域,应该疏通经济中心城市对周边省市经济空间溢出的障碍,进一步促进整个区域的发展。在中西部经济较落后地区,应优先扶持、发展基础较好的城市使其成为经济的中心城市,并利用中心城市的辐射效应来带动其他地区的经济发展。

2.提高金融创新水平,促使各区域金融创新协同发展。实证结果表明各省市的金融创新水平还比较低,与实体经济有效结合的动力不足,没有起到明显推动经济发展的作用,另一方面各省之间金融创新存在着一定的竞争,即在空间上存在负的溢出效应。一方面加强各省市的金融创新,提高金融资金运行的效率,降低金融创新门槛,发挥金融创新优化金融资源配置的作用。金融创新应该从实体经济发展的需求出发,提高融资效率,降低融资风险,切实服务于实体经济,避免为了创新而创新的无意义创新。在控制风险的前提下,减少金融创新服务于实体经济发展的中间环节,提高金融创新对实体经济增长的转化度。另一方面应该同时从金融创新的动力机制入手,协调各省市的金融创新发展。并鼓励各省市分享金融创新的经验,发挥优者示范效应。

3.加快产业结构升级,协调产业布局。实证结果表明产业结构升级对实体经济发展有显著的促进作用,但在空间上具有负的溢出效应。一方面,金融创新应该着力于构建助力产业结构升级的金融支持体系。以围绕第三产业形成金融资源集聚,促使金融业与第三产业协同集聚。另一方面要通过金融体系的创新对各省产业结构升级的方向进行引导,形成相邻省份产业结构相互促进的格局,扭转产业结构对实体经济在空间上负的溢出效应。

4.适当减小宏观经济调控的力度与范围,让市场在经济中发挥决定性作用。宏观经济调控对实体经济的增长的影响为负。一方面应该避免与实体经济增长无关的公共预算性支出,逐步减少政府对实体经济的宏观干预,发挥市场对社会主义市场经济资源配置中的决定性作用。

5.加大对固定资产投资的支持力度。实证结果表明,固定资产投资对于实体经济的促进作用显著。应该加大对于固定资产类投资,尤其是公共基础设置建设类投资项目,并给予一定的政策支持。对于一些对比较关键性的产业可以由政府提供支持与担保。同时要进一步完善金融体系,在控制实体经济投资风险的基础上简化实体经济投资。

[1]喻平,李敏.金融创新能力的评价研究[J].当代经济管理,2007,(03):99-102.

[2]朱尔茜.基于因子分析的中国区域金融创新能力评价[J].武汉大学学报(哲学社会科学版),2013,66(03):85-89.

[3]章莳安.基于主成分分析法的金融创新水平评价——以赣南等原中央苏区14县(市)为例[J].江西社会科学,2013,33(12):80-85.

[4]蒋岳祥,蒋瑞波.区域金融创新:效率评价、环境影响与差异分析[J].浙江大学学报(人文社会科学版),2013,43(04):52-65.

[5]蒋岳祥,蒋瑞波.区域金融创新的空间外部效应:金融竞争与金融集聚[J].社会科学战线,2014(03):79-84.

[6]茆训诚.金融创新效率对区域流动性风险影响的空间溢出效应分析[J].上海师范大学学报(哲学社会科学版),2017,46(06):58-68.

[7]Beck T.Loayza R,Loayza N.Finance and the sources of growth [J].Journal of Financial Economics,2000,(58):261-300.

[8]王仁祥,喻平.金融创新理论研究综述川.经济学动态,2004,(S):90-94.

[9]李扬.金融发展和金融创新必须服务于实体经济[J].当代财经,2009,(1):15-16.

[10]Aghion P,Fally T.Scarpetta S.Credit Constraints as a Barrier to the Entry and Post-Entry Growth of Firms[J].Economic Policy,2017,22(52):731-779.

[11]马黎.金融创新服务实体经济[J].中国金融家.2012,(2):32-34.

[12]史建平.金融创新要紧贴实体经济[J].求是.2013,(1):28-29.

[13]贾康.在供给侧改革中加快金融创新推动实体经济转型升级[J].新疆师范大学学报(哲学社会科学版).2017,(6):7-16.

[14]李敏.金融创新与经济增长关联性的系统动态研究[D].武汉:武汉理工大学,2010:14-18.

[15]蒋瑞波,蒋岳祥.区域金融创新与区域经济发展的实证研究[J].浙江学刊,2012,(5):157-162.

[16]Fanti.Private credit in 129 countries[J].Journal of Financial Economics,2001,84(2):299-329.

[17]Franklin Allen.The regional impact of monetary policy:an economic simulation study of Indiana[J].Journal of Regional Science,1977,17(12):17-18.

[18]刘亚琳.金融创新与经济增长的互动机理及其实证研究[J].金融经济,2009,(12):58-60.

[19]孙浦阳,张蕊.金融创新是促进还是阻碍了经济增长——基于技术进步视角的面板分析[J].当代经济科学,2012,(3):26-34

[20]李丛文.金融创新、技术创新与经济增长——新常态分析视角[J].现代财经(天津财经大学学报),2015,(2):13-24.

[21]谢婷婷,任丽艳.技术创新、金融创新与经济增长——基于中国省际面板数据[J].工业技术经济,2017,(11):110-117.

[22]杨新顺,强卫,白斯元.保险发展、空间溢出与实体经济增长——基于空间面板杜宾模型的实证分析[J].保险研究,2017,(05):53-61.

[23]李强,徐康宁.金融发展、实体经济与经济增长——基于省级面板数据的经验分析[J].上海经济研究,2013,25(09):3-11,57.