管理层权力与或有事项信息披露

——基于环境不确定性的调节效应研究

2018-03-20张敦力

张敦力,张 婷

(中南财经政法大学 会计学院,湖北 武汉 430073)

一、 引言

2006年2月,财政部发布了《企业会计准则第13号—或有事项》,明确了我国上市公司自2007年1月1日在财务报告中确认、计量和披露或有事项的义务。根据不确定性经济业务的划分标准*中度不确定性经济业务是指交易或事项在报告日已经发生,对当期财务报表的影响尚不确定,若有影响,金额仍需估计的经济业务。,或有事项可被界定为中度不确定性事项[1]。这种不确定性事项信息的披露对企业及信息使用者均产生不可或缺的影响。从企业角度而言,表内预计负债及表外或有负债的披露会增加企业融资的难度并加大资产的波动性、提高风险溢价水平、降低企业的盈利能力及市场价值[2-3];从信息使用者角度而言,或有事项披露的公开度能被投资者识别,并影响其投资决策[4]。此外,表外或有事项信息的披露有助于提高明星分析师盈余预测的精确度,导致审计费用增加及审计质量的降低,影响审计师的审计意见决策[5-7]。

企业会计信息披露中的代理问题源自两权分离下信息不对称引发的管理层的道德风险,出于薪酬最大化考虑,管理层可能会利用其控制权操纵会计信息披露的形式及结果[8-9]。作为会计信息重要组成部分的或有事项,其披露是否也会受管理层控制权的影响呢?已有研究表明,管理层的利己主义动机是上市公司或有事项信息披露的内在动因。首先,或有事项信息披露可能会被管理层操控,并成为其机会主义行为的一项工具[10];其次,管理层有动机自愿披露或有事项信息以维护自身声誉、降低诉讼成本[4]。然而,管理层是如何利用其控制权影响或有事项信息的披露?对于外部环境波动程度不同的企业,这一影响又会有何不同?截至目前,尚无文献基于以上视角进行探讨。本文以2003—2016年A股上市公司的数据为样本,实证检验了管理层权力对公司表内及表外或有事项信息披露行为的影响,并且探析了外部环境的波动程度在这一过程中的调节作用。

二、 文献综述

(一) 管理层权力

关于管理层权力的早期研究,更多地集中于管理层薪酬契约这一领域,并提供了基本一致的结论,即当权力较大时,管理层有能力利用其控制权影响甚至决定薪酬计划,以实现薪酬最大化。比如,Bebchuk和Fried研究发现,代表股东利益的董事会并不拥有管理层薪酬契约计划设计的控制权,管理层有能力运用其权力寻租影响薪酬计划[11]。且这种影响会随着CEO人力资本密集度及企业未来业绩波动性的增加而愈加显著[12]。Abernethy等考察CEO权力对公司股票期权(PVSO)激励计划的影响,发现权力强大的CEO通常会运用其控制权操控PVSOs计划的实施,使其难以达到预定的激励效果[13]。利用我国的经验数据,王烨等以股权激励机制为落脚点,考察管理层控制权的经济后果,发现管理层可能会利用其控制权影响股权激励方案的设定及实施,使其利于己[14]。此外,也有文献研究发现,权力强大的管理者可自行设计激励组合,而权力较弱的管理者只能通过盈余管理才能达到考核目标[15]。同时,随着控制能力的增强,管理层更有动机利用逐渐增多的私有信息操控盈余,达到薪酬最大化的目标[9,16]。

(二) 环境不确定性

与管理层权力相似,环境不确定性对会计信息影响的研究,起先也是基于激励机制问题,环境不确定性程度越高,薪酬契约中激励薪酬所占的比重会越低,正常薪酬所占的比重越高[17]。近些年,大量文献探讨了环境不确定性对企业盈余质量的影响,学者们的观点基本一致,即外部环境不确定性越大,公司业绩波动越大,管理层越有动机进行收益平滑,以减少外部的不稳定因素对企业盈余波动的影响[18],这一影响在成长性较差的企业中更为显著[19]。此外,申慧慧和吴联生探讨环境不确定性对会计信息治理作用的影响,研究发现高质量的会计信息在降低代理成本中的正向作用仅存在于环境不确定性较高的公司中,原因在于,外部环境波动越大,企业经营及未来绩效越不确定,企业内部的代理问题越严重,此时高质量的会计信息越能有效地发挥治理作用[20]。

(三) 或有事项信息

首先,从或有事项信息的内容来看,表外披露的或有事项主要包括环境污染治理、未决诉讼事项、产品质量保证、对外担保[21];新准则对表内预计负债的计量做出新的规定,要求会计人员在报告日对预计负债进行后续计量,并调整其初始的账面价值[22]。

其次,有文献研究了利益相关者、自身属性及政策法规对或有事项信息的影响。现有文献发现,或有事项的披露可能会被管理层操控,并成为自利主义动机的一种工具[10],出于降低诉讼成本及声誉成本的考虑,管理层有动机自愿披露或有事项信息[4]。此外,金融分析师及审计师对企业或有损失披露的要求与管理层有所差异,分析师对或有损失的界定更为严谨[23],或有负债本身的属性及严重程度会要求公司在附注中客观地进行披露[3]。另外,政策法规对企业的行为具有重要的约束力,SFAS No.5的颁布显著提高了或有事项的披露质量[24]。

最后,或有事项信息会给企业及使用者带来一定的经济后果。一方面,企业的或有负债信息会给其资本配置和融资带来难度,加剧企业的经营风险,提高资本资产定价中的风险溢价水平,最终导致企业整体市值下滑[2-3]。另一方面,或有事项信息也会影响使用者的决策行为,研究表明,投资者能够识别或有事项信息在公司财报中的公开度及影响力[4]。同时,或有事项信息影响外部审计市场,比如,披露的频数提高了审计收费、降低了审计质量[6],并影响审计意见类型[7]。

纵观国内外已有文献,既有关于管理层权力及环境不确定性的文献大多基于盈余操纵视角,探讨其对激励机制及信息披露问题的影响,得出的结论基本一致,即为了实现利益最大化,管理层很可能会利用其控制权影响激励机制的制定与实施、操纵盈余信息。也有文献涉及管理层对或有事项信息披露的影响,证实了或有事项信息可能会被管理层操控,但上述文献均未涉及随着控制权的增加,管理层如何及多大程度地操纵企业表内及表外的或有事项息披露。此外,已有文献证实,在外部环境波动程度不同的企业中,管理层的信息披露操纵行为有所不同,这种效应也可能存在于管理层在或有事项信息披露的操纵行为中。鉴于此,本文尝试基于管理层控制权这一视角,研究管理层在企业或有事项信息披露中的操纵行为,并探讨环境不确定性对这一影响的调节效应。

三、 理论分析与研究假说

(一) 管理层权力与或有事项信息

已有研究表明,不同的信息披露形式会产生不同的信息含量[25],表内列报及表外披露的会计信息具有不同的市场反应,存在显著的信息含量差异。作为会计信息的重要组成部分,或有事项信息也会因披露形式的不同而给使用者带来差异化的影响。董小红等以表内列报的预计负债金额及表外披露的或有事项频数为研究对象,研究发现,或有事项信息的市场反应依赖于其在财务报告中的披露形式[26]。表内列报的预计负债会造成负债总额的增加,直接影响净资产收益率等管理层绩效考核指标,而表外披露的或有事项信息多采用文本形式且位于财务报告末端,易被阅读者忽视,对企业绩效指标及管理层的负面影响较小。

或有事项在会计处理过程中较多地依赖会计人员的职业判断,给予会计主体更多的盈余操纵空间。由于委托人和代理人之间的目标函数不一致,两者间的信息不对称及会计准则在处理或有事项问题上存在选择空间,为代理人操纵或有事项信息提供了动力和可能。新准则规定了企业披露或有事项的义务,但未对或有事项披露形式及其先决条件做出明确界定,表内列报的或有事项会直接影响管理层的薪酬考核指标,对管理层的负面影响更大,管理层有动机对其进行操控[13]。为了降低被外部审计师发现的概率,管理人员可能选择更为隐蔽的操控手段[9]。对于企业财务报告中的或有事项信息,管理层可能会选择更为隐蔽的披露形式的操纵,将本可在表内列报的或有事项信息转于表外附注中披露,最大限度地降低或有事项信息的负面影响。基于理性经济人假设,为达到相应的薪酬目标,管理层权力越大,其操控或有事项信息披露的能力越强。即管理层权力对表内列报的预计负债金额具有负向影响,而对表外附注中披露的或有事项频数有正向影响。因此,本文提出如下假说。

假说1:限定其他条件,管理层权力越大,表内列报的或有事项金额越小。

假说2:限定其他条件,管理层权力越大,表外附注中披露的或有事项频数越大。

(二) 管理层权力、环境不确定性与或有事项信息

根据委托代理理论,股东与代理人间的信息不对称是代理人侵害股东利益的前提条件。环境不确定性增加了公司业绩的波动程度及其不可预测性,加剧了股东和管理层之间的信息不对称。此时,在以业绩为导向的薪酬契约的指引下,管理层盈余操控的动机更强烈[19]。综上分析,外部环境的不确定性越大,有限理性的管理层越有可能产生偷懒动机,通过操纵会计信息获取个人私利。

新准则对或有事项的披露要求做出了具体的规定,但“很可能”这一披露标准较为含糊且需要管理层的主观判断[22]。随着外部环境中非稳定因素的浮现,或有事项的结果及其会计处理过程中的不确定性程度也会增加,管理层可能会利用这种“不确定性”由操控披露形式转换为操控披露数量,使其于己有利。已有研究发现,管理层极有可能利用自身的信息优势掩盖“坏消息”的披露,减少由此导致的股价波动[27]。企业年报中的或有事项信息,无论是表内的预计负债,还是表外的未诉讼仲裁、债务担保、亏损合同及环境污染治理等,均对外传递着企业未来盈利的不确定性信息,加大投资者感知的投资风险[2],导致股价波动。

根据以上分析,在非稳定的外部环境下,企业或有事项信息的可操纵性更强,管理层权力增加了其操控或有事项信息的能力,将操纵范围扩大至年报中的或有事项整体披露,具体而言,环境不确定性增强了管理层权力与表内预计负债金额的负向关系,减弱了管理层权力与表外或有事项频数的正向关系。因此,本文提出如下假说。

假说3:限定其他条件,环境不确定性程度越高,管理者权力对企业表内预计负债列报的负向影响越显著。

假说4:限定其他条件,环境不确定性程度越高,管理者权力对表外或有事项披露的正向作用有所减弱。

四、 研究设计

(一) 变量定义与模型设定

为了检验管理层权力对表内及表外或有事项信息的影响,验证假说1和假说2,参照已有文献[5,9],本文分别构建OLS模型(1)和模型(2):

Elev=α0+α1Power+α2Size+α3Roa+α4Soe+α5Lev+α6Liquid+α7TobinQ+ε

(1)

Cont=β0+β1Power+β2Size+β3Roa+β4Soe+β5Salary+β6Market+β7Age+ε

(2)

Elev为表内的或有事项信息,董小红等选用预计负债与总资产的比值衡量[26],鉴于模型已对资产规模进行了控制,本文用预计负债总额的自然对数来衡量。

Cont为表外或有事项信息,借鉴董小红等的做法[5,26],本文使用报表附注中或有事项信息披露频数的自然对数来替代。其中,或有事项信息披露频数是采用JAVA爬虫技术,在年报附注中抓取包括未决诉讼、债务担保、产品质量保证、承诺、重组义务、环境污染质量等8个方面的或有事项信息,并对该类信息出现的频数加以汇总。

Power为管理层权力。参照陈沉等和谭庆美等的研究[9,28],本文选取董事会规模、董事长和总经理是否兼任、独立董事比例、管理层持股比例及第一大股东持股比例这5个指标来衡量管理层权力的大小。在衡量方法上,本文采用指标赋值法计量管理层权力。稳健性检验部分,本文借鉴王烨等和权小锋等的做法[14,29],选择总经理任期、董事会长与总经理是否兼任、独立董事比例及管理层持股比例这4个指标,运用主成分分析法构建一个综合指标来替代管理层权力。根据假说1,我们预期模型(1)中的管理层权力Power的系数符号为负;根据假说2,我们预期模型(2)中的管理层权力Power的系数符号为正。

为了检验环境不确定性如何影响管理层权力对表内及表外或有事项信息,验证假说3和假说4,本文分别构建OLS模型(3)和模型(4)

Elev=γ0+γ1Power+γ2Power×EU+γ3EU+γ4Size+γ5Roa+γ6Soe+γ7Lev+γ8Liquid+γ9TobinQ+ε

(3)

Cont=δ0+δ1Power+δ2Power×EU+δ3EU+δ4Size+δ5Roa+δ6Soe+δ7Salary+δ8Market+δ9Age+ε

(4)

EU为环境不确定性指数,本文参考现有文献[18,20],分为两个步骤:第一步,计算未经行业调整的环境不确定性,用过去五年(包括当年)销售收入的变异系数替代。模型为Sale=η0+η1Year+ε,其中,Year为时间虚拟变量,从计算年度向前推,若观测值是第5年,则Year=1;若是第4年,则Year=2;以此类推,直到第1年(即计算当年),Year=5。将各年度的销售收入(Sale)对时间虚拟变量(Year)进行回归,得出的五个残差即为各年的异常销售收入;用这5年异常收入的标准差除以收入均值,便计算出该年度未经行业调整的环境不确定性指数。第二步,对上一步计算的环境不确定性取年度行业中位数,求出各行业的环境不确定性指数,并用各公司当年未经行业调整的环境不确定性指数除以其所在行业当年的指数,即为公司当年经行业调整的环境不确定性指数(EU)。根据假说3和假说4,本文预计模型(3)和模型(4)的交乘项(Power×EU)的系数符号均为负。

参考已有文献[9,17,26],结合研究主题,本文引入Size、Lev、Roa、Soe、Liquid、TobinQ、Salary、Market和Age等控制变量,由于被解释变量不同,模型中的控制变量有少量差异。此外,本文还控制上述四个模型的行业效应和年度效应。变量的具体定义如表1所示。

表1 变量释义

(二) 样本选择与数据来源

本文选取我国2003—2016年沪深A股上市公司为研究样本,并剔除金融保险类公司、PT或ST类公司、连续五年(包括当年)营业收入数据缺失或各年收入均为负值的公司、年度行业样本量低于10的行业数据、变量缺失或极度异常的样本。最终,本文得到跨越18个行业的23308个研究样本,由于表内列报的预计负债(Elev)数据缺失及环境不确定性(EU)的异常数值,表内预计负债的样本量为20820个,环境不确定性的样本量为18629个。此外,为了降低离群值的影响,本文还对所有连续变量进行了上下1%的缩尾处理,本文的表外或有事项信息是运用JAVA爬虫技术从PDF版年报中抓取并经手工核对后获得,终极控制人性质源自色诺芬(CCER)数据库,市场化进程参照樊纲等编著的《中国市场化指数——各地区市场化相对进程2011报告》*樊纲等提供的市场化指数截至2009年,本文运用趋势分析法计算得到2010—2016年的指数。,其余数据均来自国泰安(CSMAR)数据库。

五、 实证结果与分析

(一) 描述性统计与单变量检验

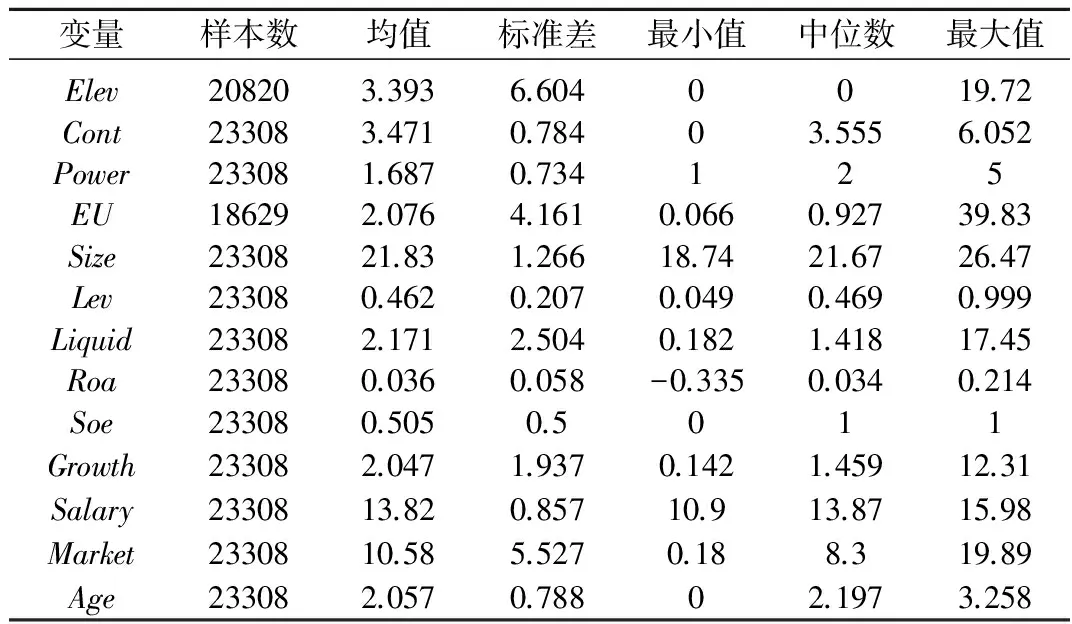

表2 全样本描述性统计

1. 全样本描述性统计

表2列示了变量的描述性统计,其中Elev最大值为19.72,最小值为0,Cont的最小值为0,最大值为6.025,表明样本企业表内及表外或有事项信息披露差异化较大;Power均值为1.687,中位数为2,说明管理层权力趋于正态分布;EU均值为2.076,最小值为0.066,最大值为39.83,反映样本公司普遍存在环境波动性,且公司间不确定性程度差异较大。Soe的均值为0.505,这表明样本中国有企业占50%,其余控制变量的分布也较为合理。

2. 分样本差异性检验

表3 主要变量T(Z)检验

注:*、**、***分别代表在0.1、0.05和0.01水平(双侧)上显著。

表3报告了以管理层权力中位数为标准的检验结果,本文将全样本分为权力高(低)两个分样本,对表内列报的或有事项(Elev)和表外披露的或有事项(Cont)进行T(Z)检验的结果。从表中看出,在管理层权力高的公司中,无论是均值检验(T检验)还是中位数检验(Z检验),表内列报的预计负债金额显著更小,而表外附注中披露的或有事项频数显著更大,初步验证了本文的主要结论,即假说1和假说2的预期。

3. 相关性检验

表4 相关性检验

注:*、**、***分别代表在0.1、0.05和0.01水平(双侧)上显著。

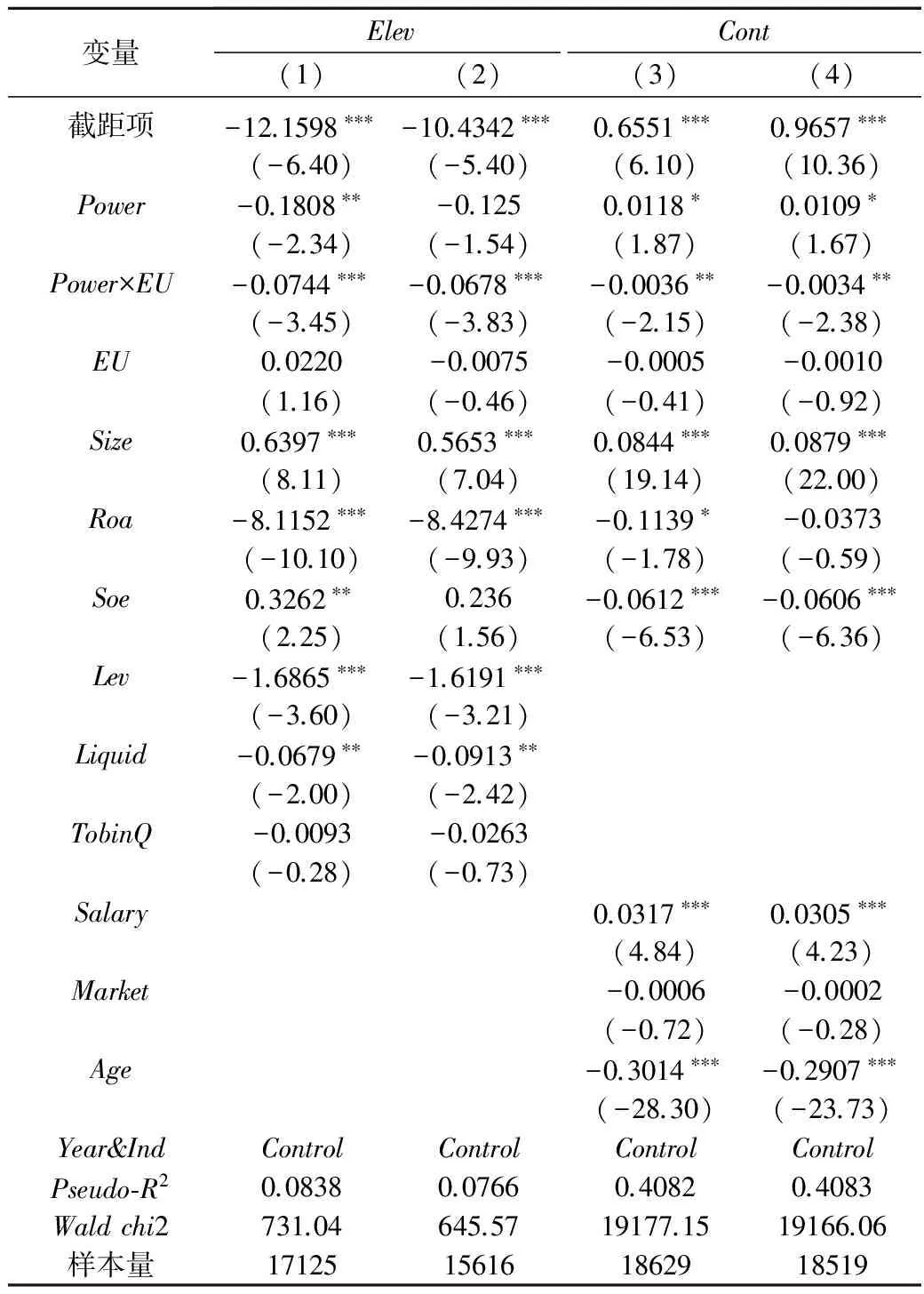

表5 回归结果

注:(1)*、**、***分别代表在0.1、0.05和0.01水平(双侧)上显著;(2)括号内为Wald Chi-Square值。

表4报告了各变量间的相关性系数,其中右上角为Spearman相关系数,左下角为Pearson相关系数。从表4可看出,表内或有事项信息(Elev)与管理层权力(Power)相关系数显著为负,而表外或有事项信息(Cont)与管理层权力(Power)的相关系数显著为正,这表明管理层权力越大,表内预计负债金额越少,报表附注中或有事项信息频数越大,初步验证了本文的假说1和假说2。此外,自变量间相关系数均小于0.5、方差膨胀因子(VIF)最大值仅为1.98,说明模型不存在严重的多重共线性问题。

(二) 实证结果与分析

表5列示了回归结果,列(1)、列(2)及列(3)的因变量均为表内预计负债金额Elev,列(1)和列(2)报告的是模型(1)的回归结果,列(3)报告的是模型(3)的回归结果;列(4)、列(5)及列(6)的因变量均为表外或有事项频数Cont,列(4)和列(5)报告的是模型(2)的回归结果,列(6)报告的是模型(4)的回归结果,其中列(1)和列(4)均为仅控制年度和行业控制变量的回归结果。

根据回归结果列(1)和列(2)显示,无论是否控制年份及行业以外的变量,管理层权力(Power)与表内预计负债(Elev)的相关系数均显著为负(显著性为5%),说明管理层权力与表内或有事项信息披露显著负相关,管理层权力越大,表内列报的或有事项金额越少,从而验证了假说1。根据结果列(4)和列(5)显示,无论是否控制年份及行业以外的变量,管理层权力(Power)与表外或有事项披露频数(Cont)的相关系数均显著为正(显著性为1%),说明管理层权力越大,表外或有事项信息披露的频数越大。进一步表明,在既定条件不变的情况下,管理层可能会利用其不断扩大的控制权,操纵或有事项的披露方式,将或有事项信息由表内转至表外,该结果支持了假说2。

列(3)和列(6)报告了环境不确定性在管理层权力对表内及表外或有事项信息影响中的调节作用。根据回归结果列(3)所示,Power与EU的交乘项与Elev在1%水平上显著为负,说明环境不确定性越大,管理者权力对企业表内预计负债列报的负向影响越显著,即环境不确定性增强了管理层权力对表内预计负债列报的负向作用,验证了本文的假说3;回归结果列(6)显示,Power与EU的交乘与Cont在5%水平上显著为负,说明环境不确定性越大,管理层权力对表外或有事项信息披露的正向作用越弱,即环境不确定性削弱了管理层权力对表外或有事项信息披露频数的正向影响,验证了本文的假说4。

表6 稳健性检验结果1(替换Power)

注:(1)*、**、***分别代表在0.1、0.05和0.01水平(双侧)上显著;(2)括号内为Wald Chi-Square值。

(三) 稳健性检验

表6报告了替换管理层权力Power的稳健性检验结果。其中,列(1)、列(2)、列(3)、列(4)分别为替换Power后,模型(1)-模型(4)的回归结果。从列(1)和列(3)来看,管理层权力Power与表内预计负债Elev的相关系数在10%的水平上显著为负,与表外或有事项频数Cont的相关系数在1%的水平上显著为负,说明管理层权力越大,表内或有事项金额越小,报表附注中或有事项披露频数越大,支持了本文的假说1和假说2。从列(2)和列(4)来看,交乘项(Power×EU)与表内预计负债(Elev)及表外或有事项(Cont)均在5%水平上显著为负,与回归结果基本一致,支持了假说3和假说4。

表7报告了替换环境不确定性EU的稳健性检验结果。其中,列(1)和列(3)报告了替换EU度量方法的回归结果,列(2)和列(4)报告了EU滞后一期的回归结果。根据回归结果,无论是EU的替换度量方法还是滞后一期,交乘项(Power×EU)的系数均显著为负,与模型的回归结果基本一致,验证了假说3和假说4的可靠性。

六、 研究结论

表7 稳健性检验结果2(替换EU和EU滞后一期)

注:(1)*、**、***分别代表在0.1、0.05和0.01水平(双侧)上显著;(2)括号内为Wald Chi-Square值。

本文以我国A股非金融类上市公司2003—2016年的数据为研究样本,实证检验了管理层权力对企业表内及表外或有事项信息披露行为的影响,并且探析外部环境的波动程度在这一过程中的调节作用。实证结果表明,管理层可能会利用其控制权操控或有事项的披露形式,管理层权力越大,表内列报的预计负债金额越小,而表外披露的或有事项频数越大;同时,环境不确定性程度越高,或有事项信息在会计处理中的弹性越大,管理层权力在或有事项信息披露中的裁定空间及操纵范围越大。具体而言,环境不确定性增强了管理层权力对表内或有事项信息的负向作用、削弱了管理层权力对表外或有事项信息披露的正向作用。

本文的研究不仅拓展了管理层权力的经济后果及企业信息披露领域的文献,而且为监管部门、上市公司及投资者提供了一定的借鉴:对监管部门而言,应强化对或有事项信息披露的监管,进一步完善或有事项信息披露的标准,减少或有事项信息在确认及披露过程中的可操纵空间;对上市公司而言,应构建完善的内部治理机制,监督并约束管理层的权力,真实准确地对外披露公司的或有事项信息;对投资者等信息使用者而言,应提高报表信息的解读能力,包括对表内财务指标及表外文字信息的分析能力,并提升对报表附注内容的关注度,将其转至与表内财务指标同等重要的地位。

[1]林斌.论不确定性会计[J].会计研究,2000(6):24-29.

[2]Esty B C. The impact of contingent liability on commercial bank risk taking[J]. Proceedings,1998, 47(2):189-218.

[3]Gleason C A, Mills L F. Materiality and contingent tax liability reporting[J]. Accounting Review, 2002, 77(2):317-342.

[4]Skinner D J. Earnings disclosures and stockholder lawsuits[J].Ssrn Electronic Journal, 1997,23(3):249-282.

[5]董小红,李哲,王放.或有事项信息披露有利于分析师预测吗?[J].经济管理,2015(10):96-105.

[6]董小红,戴德明,李哲.或有事项信息披露、审计费用与审计质量[J].经济问题,2016(3):123-128.

[7]Koprowski W R, Steven J A, Michael C. Financial statement reporting of pending litigation:attorneys,auditors and differences of opinions[J]. Fordham Journals of Corporate and Financial Law,2010,15(2):439-458.

[8]黎文靖, 卢锐.管理层权力与会计信息质量——来自中国证券市场的经验证据[J].山西财经大学学报,2007(8):108-115.

[9]陈沉,李哲,王磊.管理层控制权、企业生命周期与真实盈余管理[J].管理科学,2016(4):29-44.

[10]Desir R, Fanning K, Pfeiffer R J. Are revisions to SFAS No. 5 needed?[J]. Accounting Horizons, 2010, 24(4):525-545.

[11]Bebchuk L A, Fried J M, Walker D I. Managerial power and rent extraction in the design of executive compensation[J]. University of Chicago Law Review, 2003, 69(3):751-846.

[12]Morse A, Nanda V, Seru A. Are incentive contracts rigged by powerful CEOs?[J]. Journal of Finance, 2011, 66(5):1779-1821.

[13]Abernethy M A,Kuang Y F,Qin B.The influence of CEO power on compensation contract design[J]. The Accounting Review,2015,90(4):1265-1306 .

[14]王烨, 叶玲, 盛明泉. 管理层权力、机会主义动机与股权激励计划设计[J].会计研究,2012(10):35-41.

[15]吕长江, 赵宇恒. 国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109.

[16]张东旭,张姗姗,董小红. 管理者权力、股权激励与盈余管理——基于倾向评分匹配法和双重差分法的分析[J].山西财经大学学报,2016(4):114-124.

[17]Umanath, Narayan S, Ray, et al. The effect of uncertainty and information asymmetry on the structure of compensation contracts: a test of competing models[J]. Management Science, 1996, 42(6):868-874.

[18]Ghosh,D.Olsen,L. Environment uncertainty and manager’s use of discretionary accruals[J]. Accounting, Organizations and Society,2009, 34(2):188-205.

[19]申慧慧. 环境不确定性对盈余管理的影响[J]. 审计研究,2010(1):91-98.

[20]申慧慧, 吴联生. 股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16.

[21]Aerts WCormier D, Magnan M. Corporate environmental disclosure, financial markets and the media: An international perspective[J]. Ecological Economics, 2008, 64(3):643-659.

[22]曾晓玲.试论新或有事项会计准则[J].首都经济贸易大学学报,2008,10(4):96-99

[23]Aharony J, Dotan A.A comparative analysis of auditor, manager and financial analyst interpretations of SFAS 5 disclosure guidelines[J]. Journal of Business Finance & Accounting, 2004, 31(3-4):475-504.

[24]Braun K.The disposition of audit-detected misstatements: An examination of risk and reward factors and aggregation effects[J].Contemporary Accounting Research, 2001 (18):71-100.

[25]赵宇龙.会计盈余披露的信息含量:来自上海股市的经验证据[J].经济研究,1998(7):41-49.

[26]董小红, 戴德明, 李哲.或有事项信息的相关性和可靠性——基于表内列报和表外披露两种方式的实证检验[J].山西财经大学学报,2017(1):110-124.

[27]徐洪波,于礼.管理层业绩预告信息披露时机选择研究——基于投资者有限关注的视角[J]. 经济与管理,2014(2):60-65.

[28]谭庆美,陈欣,张娜等.管理层权力、外部治理机制与过度投资[J]. 管理科学, 2015(4):59-70.

[29]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.