中国优势制造业全球价值链竞争力分析

2018-03-20李宏,陈圳

李 宏,陈 圳

(天津财经大学 a.经济学院;b.现代经济管理研究院,天津 300222)

一、 引言

在“一带一路”战略推进和经济结构转型的背景下,2015年5月中国国务院在《中国制造2025》纲领文件中提出“优势制造业”优先发展的战略,并提出了“重点领域突破”的十个产业;同年9月17日公布的《关于构建开放型的经济新体制的指导意见》中又提出了“制造业优先发展”的具体项目。两个文件中提到重点发展的“优势制造业”如“高铁、核电、航空、机械、电力、电信、冶金、建材、轻工、纺织”等高度重合。国务院选取的这些制造业行业中,既包括经多年发展、已经具有相当规模和国际竞争力的强大产业,如纺织业;也包含了那些存在广阔发展空间、需要着力扶持的产业,如航空制造业。通过国家产业政策扶持,不但能够大力推动“优势制造业”成长,进一步比肩甚至超越国际同行业,形成较强的竞争力;而且能起到引领国内其他产业蓬勃发展的作用。本文依据国务院的两个纲领性文件确定“优势制造业”的内涵范围,包含国内外都具有较强竞争能力的产业集合,其“优势”不仅具有“现实性”也具有“发展性”。

随着世界范围内信息技术和物流产业的深入发展,国际范围内分工协作在不断深化,制造业生产也日益体现出国际分工经济全球化的重要特征,成为国际学术界关注和21世纪以来国际贸易学领域的研究热点。在此背景下,全球价值链(Global Value Chain,简称GVC)的分析框架和技术得到了关注和发展。由于不同国家的合作者共同承担产品的不同工序,最终出口的产品总额实际包含了不同国家各自的价值贡献。而GVC理论和分析框架就是将不同国别的不同分工链条所创造的价值分解出来,对其结构进行研究。相比于以往的总量贸易统计方式,这种根据各国分工地位的新方法可以进行更加精确、合理的评价。

基于对GVC的精细分解来研究我国“优势制造业”分别处于全球价值链的位置,为描述行业竞争力现状提供了比“总量贸易统计”更可靠的结论。本文力图在如下方面对已有研究进行拓展:首先,目前对于制造业的研究分析视角多集中于制造业整体或是技术水平,而对于“优势制造业”这个现实发展更加急需的角度研究尚存不足。现存的关于中国“优势制造业”的文献多集中于政策解读和案例描述,使用实证方法的研究不足。其次,以往研究结论中的制造业低端锁定和“V”型或“L”型的发展态势是否也适用于优势制造业尚存疑问;最后,研究工具的使用方面,借鉴Koopman等和王直等的研究[1-2],本文在更加详尽细致的分解数据基础上,构建多维度竞争力评价体系,从全球价值链的视角对中国“优势制造业”的竞争力进行测算和分析。

二、 文献综述

21世纪以来,学术界对于国际贸易总值统计方法的质疑催生了全球价值链分析框架的发展,更加精确的衡量方法迭进演化。国际分工纵深发展推动了相关研究的深入,促使学术界将产品沿着产业链纵向分解的技术日益完善。

Hummels等人首次完整提出了一个可测量的核算框架,他们将垂直专业化定义为用于生产出口产品的进口投入,并基于一国的投入产出表将一个国家的出口分解为国内增加值和国外增加值[3]。Koopman等人指出,Hummels等人的方法最大的局限性在于必须建立在两个假定前提条件之上:一是假定不存在一个国家进口中间产品再将其加工成半成品后出口国外这种现象;二是假定进口的中间投入会均等地用于生产国内和用于出口的最终产品。但在现实中,这两个条件都不成立[1]。发展垂直化贸易核算体系的进展主要沿着松动这两个假设的主线而展开[4]。王直等通过放松第一个假设,拓展了Hummels等人的关于垂直专业化的度量方法,提出了一个更具有一般性的基于国际间投入产出模型的多国核算框架[2]。Koopman等人在此基础上,吸收前人经验[5-6],总结出一个基于增加值流量的测量框架,将总出口分解为九个部分[1]。王直等又在此基础上,将一个国家的总出口按照双边贸易的角度细分成十六个部分[2]。

基于相关方法的完善,有学者将完善后的相关方法应用在中国制造业的分析中,其中代表性的工作有:鞠建东等使用海关贸易数据和行业上游度指标测算发现中国制造业与发达国家相比具有“同位”但“低值”的特点[7];王金亮得出的结论却是我国制造业在全球价值链中的平均位置较低、区域发展不平衡,与其他国家并不“同位”且处低端[8];尚涛通过增加值贸易与GVC地位指数发现,我国制造业中,购买者驱动部门GVC分工地位较高且稳定;而生产者驱动的部门,GVC地位在下降[9];王岚测度发现我国制造业中存在中高技术行业“低端锁定”的现象[10],在其他学者的研究中得到了佐证[11-13]。岑丽君利用TiVA数据库和显性比较优势指数[12],戴翔应用WIOD的2000年至2014年数据都得出中国制造业的GVC地位呈现先下降后上升的“V”型发展趋势[14];周升起等应用Koopman等人的GVC地位指数,对1995年到2009年间的中国制造业整体进行测算,发现劳动密集型制造业分工地位高于资源密集型和技术资本密集型的制造业,整体制造业的分工地位呈”L”型演变趋势[15];林桂军等应用中间品相对出口单价对中国装备制造业的地位和升级进行测算,发现绝大多数产业存在产品升级,电信产业和船舶产业的进步尤其明显[16]。

现有的研究对于深入理解GVC分解框架的技术细节以及中国制造业的发展现状具有重要的参考价值和借鉴意义,但主题集中于“优势制造业”特别是将GVC分解技术的进展应用于此的文献较为鲜见。本文的创新之处主要在于:(1)聚焦分析了中国“优势制造业”的GVC竞争力,针对性更加明确,对发挥“优势制造业”的引领作用具有现实意义;(2)在理论上对产业层面垂直专业化结构的分解和基于中间品份额分解构建了价值链特征、贸易利得和新RCA的多维度竞争力指标体系,对中国优势制造业进行测算和分析。

三、 评价的理论基础

学术界对于GVC分解技术的关注是从21世纪初开始的,在不长的发展史中存在着不同的技术路线,既有基于技术复杂度测算的出口品复杂度指标[17-18],也有GVC收入核算框架[19],还有基于出口单位价值测算的上游度等不同方法[7],但从既有文献的方法选取来看,还是Koopman等人[1]的分析框架占据主流。这个框架也是对以往技术方法逐步演化的总结成果。不同价值链分析框架并不存在本质冲突,只是切入视角有所区别,如基于技术复杂度的计算更加适用于产品层面的分析,而Koopman等人[1]的分解方法更适用于本研究的产业分析。

表1 三个国家投入产出模型

借鉴Koopman等人和王直等的方法[1-2],本文假设存在三个国家组成的投入产出模型,如表1所示。

其中,上标s、r和t分别代表S国、R国和T国。Zsr和Ysr分别代表S国产品被R国用作中间投入品和最终使用品的部分。VAs和Xs分别表示S国的增加值和产出。设各国产业部门数为n个,则上表中Z为n×n的矩阵,X和Y为n×1的列向量,V为1×n的行向量。用矩阵*下文公式中,上标“′”表示矩阵的转置,“#”表示分块矩阵点乘,“*”表示乘号。可以表示为:

(1)

通过矩阵变形可以得到(2)式,其中的X矩阵代表某国的总产出,Y矩阵代表该国的最终产品部分,B矩阵为里昂惕夫逆矩阵,代表完全消耗的系数矩阵。

(2)

在这个分解的基础上,我们可以利用投入产出表中增加值与总产出的关系,通过构建一个对角阵V来得到中间品投入方阵的直接附加值系数矩阵,将这个直接附加值矩阵与完全消耗系数矩阵相乘,就能得到最终附加值矩阵。最终附加值矩阵表示在每个单位中间品生产过程中不同国家间彼此消耗状况的系数比例关系,与产出规模相乘可得到具体数值,其与总出口矩阵E相乘就可以得到完全增加值矩阵VBE:

(3)

VBE矩阵中每一列分别代表一个国家的单位出口中本国增加值份额、来自国家R的增加值份额、来自国家T的增加值份额。在这个完全增加值矩阵中,各列的非对角元素总和代表该国出口中包含的国外价值增值,可以写为:

(4)

各行非对角元素的总和代表该国中间品出口后再次经过加工出口给第三国而实现的间接附加值出口,可以写为:

(5)

对角元素之和为该国的国内价值增值,可以写为:

DVa=VaBaaEa

(6)

总出口等于国内价值增值与国外价值增值的和,可以写为:

Ea=DVa+FVa

(7)

王直等拓展了式(3)九个部分的分解方法,通过对多层面的总贸易流量的分解,将一国的出口进一步分解为更精确的十六个部分[2]*这十六个部分分别为:(1)最终出口的国内增加值;(2)直接被进口国生产国内最终需求吸收的中间出口的国内增加值;(3)被进口国出口至第三国,并被第三国生产国内最终需求吸收的中间出口的国内增加值;(4)被进口国生产最终出口至第三国,而被吸收的中间出口的国内增加值;(5)被进口国生产中间出口至第三国,并以最终进口返回第二国吸收的中间出口的国内增加值;(6)被进口国生产最终出口返回国内,并被吸收的中间出口的国内增加值;(7)被进口国生产中间出口至第三国,以最终进口返回国内被吸收的中间出口国内增加值;(8)被进口国生产中间出口返回国内,用于生产国内最终需求所吸收的中间出口的国内增加值;(9)隐含在进口中返回国内,被生产最终出口吸收的中间出口国内增加值,也就是中间出口与最终出口价值的重复计算;(10)隐含在进口中返回国内,被生产中间出口吸收的中间出口的国内增加值,也就是中间出口与中间出口价值的重复计算;(11)本国最终出口的进口国增加值;(12)被进口国直接生产国内最终需求吸收的进口国增加值;(13)本国中间出口的进口国价值重复计算部分;(14)隐含在本国最终出口的第三国增加值;(15)直接被进口国生产国内最终需求吸收的第三国增加值;(16)本国中间出口的第三国价值重复计算部分。。他的做法是通过将公式(2)的右端展开,将R国总产出Xr分解为不同最终品的产出后,再分解S国向R国的中间出口:

Zsr=AsrXr=AsrBrsYss+AsrBrsYsr+AsrBrsYst+AsrBrrYsr+AsrBrrYrr+AsrBrrYrt+AsrBrtYts+AsrBrtYtr+AsrBrtYtt

(8)

在以上中间出口分解的基础上,将总出口完全分解为不同来源增加值和最终吸收地的不同部分,则任何一个单位的最终品都可以被完整地分解为所有国家和所有部门的增加值,对于S国来说,有:

VsBss+VrBrs+VtBts=uu=(1,1,…,1)

(9)

S国向R国的中间出口可以表示为:

Zsr=AsrXr=AsrLrrYrr+AsrLrrEr

(10)

按照这个方法,S国向R国的中间出口Esr可以最终分解为如下16个部分:

Esr=AsrXr+Ysr=(VsBss)′#Ysr+(VrBrs)′#Ysr+(VtBts)′#Ysr+(VsBss)′#(AsrXr)+(VrBrs)′#(AsrXr)+(VtBts)′#(AsrVr)=(VsBss)′#Ysr+(VsLss)′#(AsrBrrYrr)+(VsLss)′#(AsrBrtYtt)+(VsLss)′#(AsrBrrYrt)+(VsLss)′#(AsrBrtYtr)+(VsLss)′#(AsrBrrYrs)+(VsLss)′#(AsrBrtYts)+(VsLss)′#(AsrBrsYss)+(VsLss)′#[AsrBrs(Ysr+Yst)]+(VsBss-VsLss)′#(AsrXr)+(VrBrs)′#Ysr+(VrBrs)′#(AsrLrrYrr)+(VrBrs)′#(AsrLrrEr)+(VtBts)′#Ysr+(VtBts)′#(AsrLrrYrr)+(VtBts)′#(AsrLrrEr)

(11)

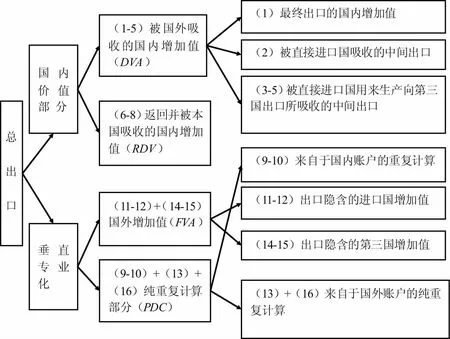

图1 王直等对总出口的分解[2]

我们可以用图1来表示对一国总出口的完全分解:每个产业的总出口由国内增加值(DVA)和垂直专业化(VS)组成。垂直专业化由国外增加值(FVA)和纯重复计算(DC)构成,国外增加值又可以分为最终产品出口的国外增加值(FVA-F)和中间出口品的国外增加值(FVA-I)两类。(1)+(2)+(3)+(4)+(5)=最终被国外吸收的国内增加值(DVA);(6)+(7)+(8)=返回的国内增加值(RDV),也就是国内增加值先被出口到国外,但隐含在本国的进口中返回国内,并最终在国内被消费;(9)+(10)=本国中间出口的国内价值重复计算部分(DC-D);(11)+(12)=隐含在本国出口中的进口国增加值(MVA);(14)+(15)=隐含在本国出口中的第三国的增加值(OVA)。其中,MVA+OVA=用于生产本国出口的国外增加值(FVA);(13)+(16)=本国中间出口的外国价值重复计算部分(DC-F);其中,(DC-D)+(DC-F)=中间品贸易的纯重复计算(DC)。

四、 评价指标与数据选取

本文基于Koopman等人的分析框架和王直等对投入产出矩阵分解的改进[1-2],设定以下指标体系来评价中国“优势制造业”的全球竞争力。

(一) 评价指标:价值链特征

借鉴Koopman等人对增加值贸易矩阵的分解[1],本文通过对式(3)—式(7)的计算,分别得出刻画产业价值链特征的两个指数:全球价值链的参与度指数(GVC-participation)和全球价值链地位指数(GVC-position)。

1. 全球价值链参与度指数

我们以某国某产业的间接附加值出口与出口中的国外附加值两部分加总后占总出口的比例来衡量参与国际分工的程度。

(12)

这两种参与全球价值链的方式所占的比例额越大,所在国所在产业的全球价值链参与程度越深。

2. 全球价值链地位指数

我们可以通过观察某国的某产业间接附加值出口与出口中的国外附加值大小关系来确定其在全球价值链中的地位。

(13)

减号前的部分表明某国某产业出口的中间品被进口国用于生产最终产品并出口到第三国的程度,数值表明其在价值链上游的相对位置;减号后的部分表明某国某产业出口中的国外附加值,表征其所处全球价值链下游的相对位置。对数为一种技术处理。

(二) 评价指标:贸易利得

基于王直等对价值链的分解[2],并借鉴盛斌等的做法[20],本文构建国内附加值收入指数(GVC Domestic value added Income,简写为GDI)和国内附加值质量指数(Domestic value added Intermediate Index,简写为DII),并用来衡量产业的贸易利得水平和质量。

1. 国内附加值收入指数(GDI)

由某国某产业的最终品出口中的国内增加值与中间品出口中的国内增加值两部分加总后占总出口的比例来衡量该产业在国际分工中的贸易利得水平。

GDI=(DVA_I+DVA_F)/E

(14)

其中,DVA_F是价值链分解中以最终品形式出口的国内增加值部分,被直接进口国为满足最终需求而全部吸收;DVA_I是价值链分解中以中间品出口的国内增加值部分,其中既包含被直接进口国作为生产最终需求产品的投入所吸收的增加值部分,也包含被直接进口国生产中间产品并最终出口到第三国而被非本国吸收的增加值部分。由于在出口中只有国内增加值才可以构成国内生产者的收入,故我们通过衡量国内增加值总体在总出口中的比重,就可以刻画出口产业在国际分工中的贸易利得水平。

2. 国内附加值质量指数(DII)

我们以某国某产业中间品出口中的国内增加值在出口国内增加值总量中比重来刻画该产业在国际分工中贸易利得的质量。

DII=DVA_I/(DVA_I+DVA_F)

(15)

由于出口中的中间品意味着进口国或第三国将之利用来生产再出口的商品,如果其占比逐步提高则意味着其在全球价值链中的地位有所攀升。所以我们可用中间品出口中的增加值占比结构来衡量整个出口的结构质量。通过这个比值来观察国内增加值是否主要依赖中间品出口,衡量是否存在价值链攀升中的内化。

(三) 评价指标:基于前向增加值数据的产业竞争力指数(RCA)

RCA指数表示了一个国家某种产品的出口值占该国出口总值的份额与世界该种产品的出口值占世界出口总值的份额的比率,用于衡量其在国际范围内的相对竞争优势。在此本文借鉴王直等改进的基于前向增加值数据的新RCA指数[2]:

(16)

以上三个维度的五个指标共同构成了衡量一国产业全球价值链竞争力的指标体系,指标数值越大表明该国该产业的竞争力越强。但它们分析的角度有所差异:GVC-PO与GVC-PA刻画全球价值链特征;而GDI与DII刻画贸易利得状况,诠释竞争力的另一侧面;新RCA指标则对相同产业的国际竞争力在各国间进行横向比较。

(四) 数据选取

本文数据采用WIOD数据库*本文1995—2011数据根据WIOD2013年版数据库测算,2012—2014年数据根据WIOD2016年版数据测算,具体部门代码对应表由文中表2第三列给出。,该数据库由OECD和WTO共同建立,包括了环太平洋和欧洲等经济和外贸活动最活跃的地区,涵盖了全球80%以上的GDP和外贸份额。因世界范围内投入产出表的计算需要投入巨大的资源成本,WIOD数据库因其连续性、权威性而被学术界广泛采用。

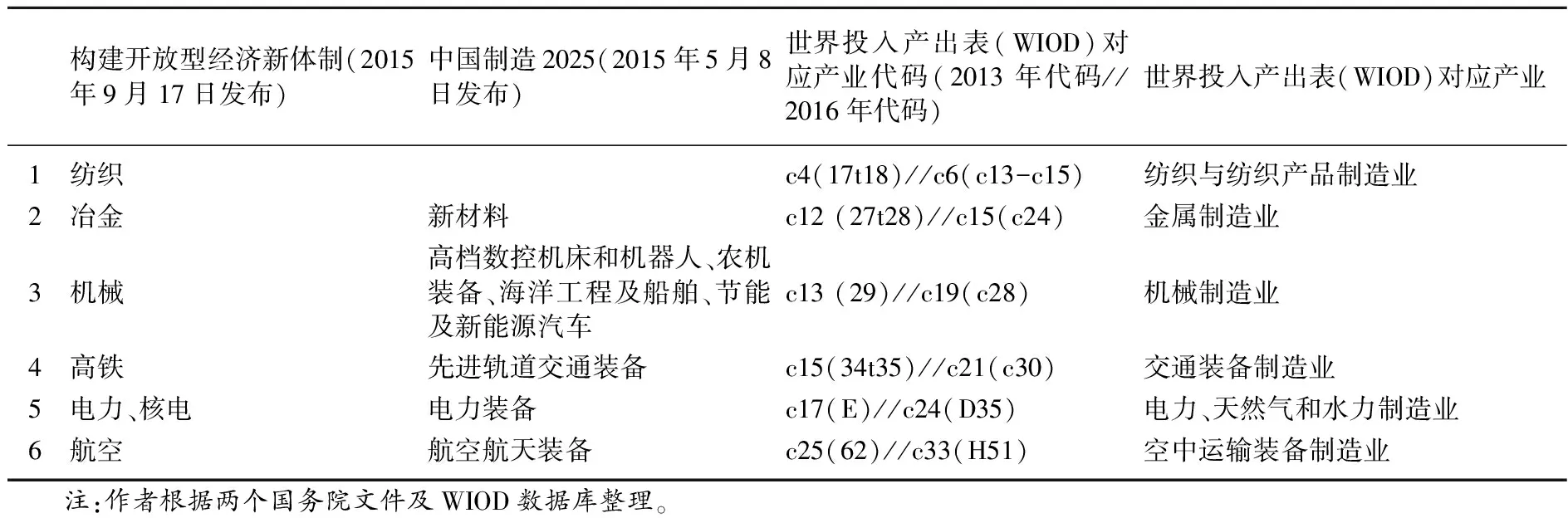

由于本研究的目的并兼顾资料的可获得性,我们选取了中国“优势制造业”总体中的六个部门作为样本(如表2),涵盖了劳动密集型的纺织业、冶金业,资本和知识密集型的航空业、交通装备,资源禀赋依托和技术密集的冶金和机械制造。这些部门涉及不同层次技术水平的制造业产业部门,既具有吸纳就业能力明显的传统优势产业,也包括了近年来蓬勃发展的重点产业,代表了制造业提升发展的方向。

表2 优势制造业的选取

五、 竞争力测度结果与分析

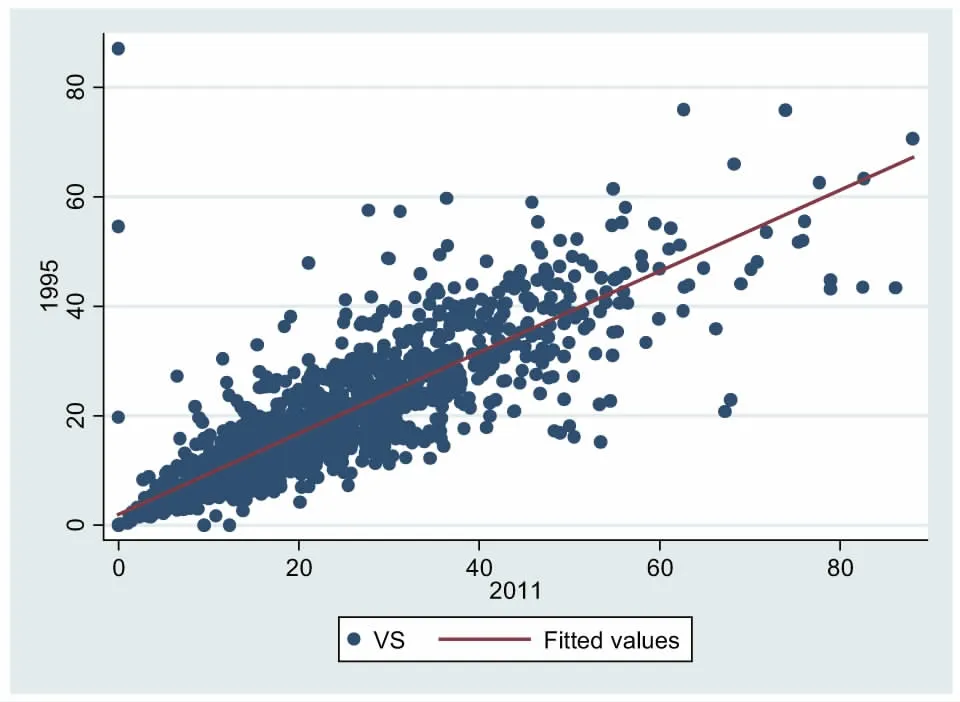

图2 全球35行业垂直专业化发展对比数据来源:作者根据世界投入产出表数据库(WIOD)数据整理。

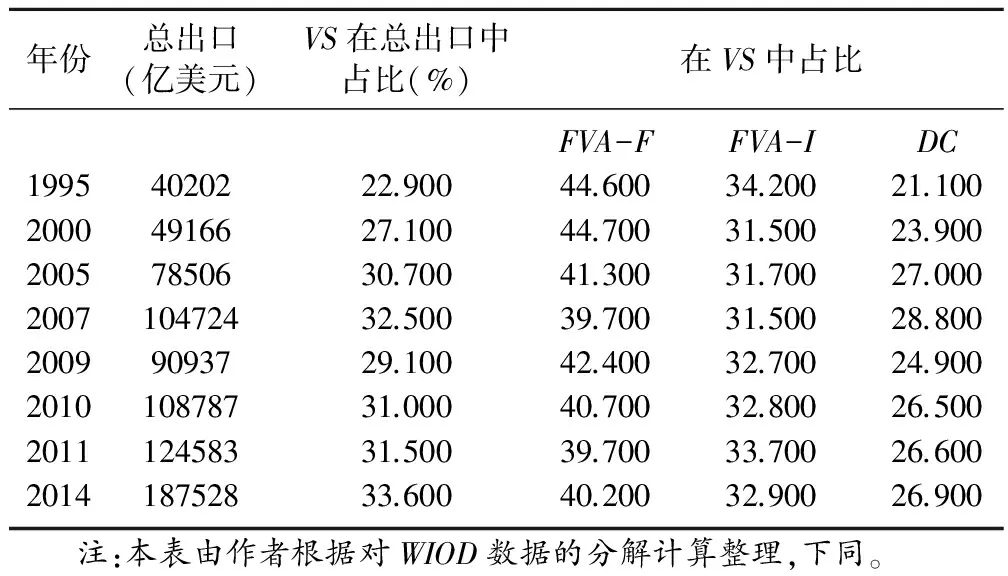

全球贸易中的垂直专业化正在向纵深发展,以1995年和2011年的数据对比为例(见图2),在统计全球各国各行业的垂直专业化(VS)在总出口中占比后,我们可以发现散点的拟合直线处在45度对角线以下,说明各国行业间的垂直专业化在深化和发展中。进一步考察发现(见表3),VS占比由1995年的22.9%逐年提升到了2014年的33.6%,如果将纯重复计算(DC)与中间品出口的国外增加值(FVA-I)相加,则中间品相关的国际贸易占比约为垂直专业化(VS)的60%,说明中间品贸易贡献了主要的份额。

(一) 价值链特征分析

根据公式(12)和公式(13)的测算,本文借鉴Koopman等的方法[1],得到全球价值链特征指标,这个指标包含价值链参与度和价值链地位指数两个部分。

表3 全球制造业垂直专业化结构

优势制造业在制造业整体的13个产业中,GVC参与度较高(见表4)。我们用20年的两者平均值作为基准比较,如果整体制造业参与度是1,那么纺织、冶金、机械、高铁、核电和航空分别为1.194、2.351、1.321、1.872、2.257和2.178。同样以20年间平均值比较,我国制造业整体的地位指数平均只有-0.068,“优势制造业”优势明显(见表5)。

表4 中国优势制造业GVC参与度(1995—2014年)

我国“优势制造业”具有如下的价值链特征:(1)在国内产业发展中处于引领地位。无论是价值链参与度还是价值链地位指数,我国“优势制造业”与国内其他制造业行业相比优势明显,并且参与国际分工的程度都有不同程度的深化,基本处于相对较高的国际分工链条中。(2)从动态发展角度来看,分技术层次的产业表现出不同的趋势。按照OECD的产业研发密集度标准分类,可以将制造业分为低、中、高技术三大类,我们研究的“优势制造业”中,纺织行业(C4)属于低技术制造业,冶金行业(C12)为中技术制造业,机械行业(C13)和高铁行业(C15)属于高技术制造业,核电行业(C17)和航空行业(C25)则属于新兴制造业。在此基础上,我国传统优势产业的纺织业依靠人力和资源禀赋的优势积极参与国际市场,价值链的分工地位呈持续爬升的趋势。中技术的冶金业参与度和地位指数都呈现稳定的态势。高技术分类中的机械和高铁出现了参与度上升、价值链地位指数提升不明显的特点,而新兴制造业的核电和航空制造业出现了参与度与地位指数同时下降的趋势。

表5 中国优势制造业GVC地位指数(1995—2014年)

(二) 贸易利得分析

通过应用式(14)和式(15),借鉴盛斌的方法[20],我们构建贸易利得指标,该指标是出口收益的最直接体现。由本国要素投入生产并被直接进口国或第三国最终吸收的增加值部分越多,比重越大,则该国该产业在国际价值链中的价值捕获能力越强,在国际分工合作中越具有竞争力。而在这个增加值中,中间品出口占据的比重越大,则说明在该产业的国际分工合作链条中处于上游水平。

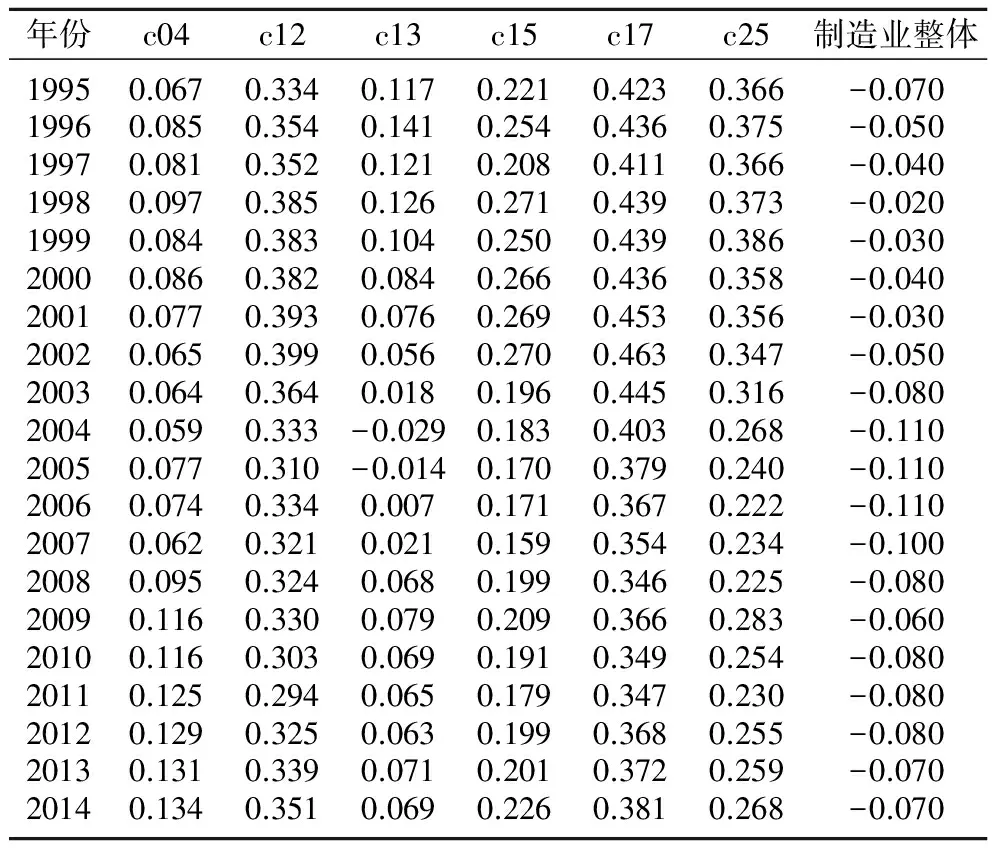

分析贸易利得指标需要先对我国“优势制造业”的垂直专业化结构进行分析。表6*表6所选取的年份中,1995年为世界投入产出表的起始年份,2000年为21世纪的第一年,2005年为我国加入世界贸易组织后的代表年份,2007年为世界金融危机的前一年,2009年、2011年和2014年为最近数据,抽取这样7个时间点代表连续的20年具有一定的代表性。是我国“优势制造业”的垂直专业化结构分解。纺织业VS所占比例在波动下降,其中最终品出口的国外增加值比例稳定在52%左右,同时DC在逐步上升,VS的下降主要是由于中间品出口所占比例剧烈下降造成的。纺织业规模在扩大,国际分工在深化。冶金业VS所占比例稳步上升,其中DC部分稳步提升,最终品出口的国外增加值稳定在52%到53%之间,而中间品份额波动中略有下降,该产业规模扩大,国际分工快速融入。机械制造业VS占比稳步增长,其中最终品出口的国外增加值部分保持在52%到53%,波动极小,而DC和FVA-I波动明显,由于DC波动下行,所以推动抬升VS占比应归功于FVA-I,也就是中间品出口中的外国增加值,这说明机械制造业国际分工融入的程度在波动中弱化,但国际分工价值链地位的攀升很明显。高铁制造业的垂直专业化占比稳步提升,FVA-F占比在53%左右,非常稳定。FVA-I波动中缓慢下降,而提升VS的主要动力来自DC。该产业融入国际分工非常明显,但在价值链中的地位没有明显提升。核电制造业的出口扩大了5倍,同时VS占比在稳步下降,FVA-F稳定在52%左右,FVA-I和DC稳步下降是带动VS占比下降的主要因素,说明该产业参与国际分工在弱化。航空业VS占比稳定在21%左右,其中FVA-F缓慢下降,而FVA-I明显在提升,说明该产业的国际分工弱化。

表6 中国优势制造业的垂直专业化结构(1995—2014)

在对垂直专业化分解的基础上,我们将我国“优势制造业”的每个产业中间品出口构成从中间品出口中的国内增加值(DVA-I)、国外增加值(FVA-I)在总出口中的占比以及最终品出口中的国内增加值(DVA-F)、国内增加值返回值(RDV)与最终品出口中的国外增加值(FVA-F)的结构构成进行分析,如图3所示,我国纺织业的出口中所含有的中间品份额是最少的,而且大部分是由国内增值完成的,平均保持在30%左右波动。机械制造大体和纺织业保持相似的水平,出口也都主要是最终品出口,中间品尤其是中间品中的国外增加值比重较少。冶金、高铁、核电以及航空产业出口中的中间品占比非常明显,并且主要依靠本国的增加值带动。在航空和核电产业中也存在着类似情况,即主要依靠本国的增加值来提升中间产品出口带动价值链提升。

我国优势制造业的贸易利得具有如下特点。

图3 中国产业层面出口结构(1995—2014),作者根据WIOD数据库整理计算,下同。

1. 贸易利得水平高且源自国内要素投入所产生的增加值

表7 优势制造业GDI指数(%)

优势制造业中GDI的20年平均值约在77%—87%之间(见表7),说明这些产业的出口主要依赖本国的要素投入所产生的增加值,不愧为“世界工厂”。纺织、核电和航空产业还出现了持续攀升的趋势,说明这些产业的出口扩张越来越依靠国内增加值的提高。而冶金、机械和高铁产业出现了下降的趋势,结合上文的价值链特征分析,说明这些产业的出口扩张主要依靠国外增加值,也就是国际分工的依赖程度在加深。

2. 贸易利得质量整体上保持了持续上升的趋势,但产业间存在差距

在GDI指数中,出口国内增加值是由最终品和中间品构成的。最终品相比中间品而言,虽然都是来源于国内要素投入获得的贸易利得,但只是满足进口国最终需求,分工链条没有得到延伸。DII衡量的是中间品通过满足进口国的生产或第三国间接需求而延长的国际分工价值链,当使用这种方式获得更多的贸易利得时,质量越高,该产业就越有国际竞争力。通过对DII的计算分析,可以观察我国“优势制造业”这一指标整体上保持了持续上升的趋势,但产业间相差较大(如表8)。纺织和机械虽然最终品出口占比较大,但是中间品所占比重在攀升;冶金、核电、航空和高铁的中间品出口都在50%以上,冶金与核电的DII出现了明显的提升,说明其国内增加值提高主要依靠中间品出口的增加。

表8 优势制造业DII指数(%)

(三) 基于前向增加值数据的产业竞争力分析

表9 中国优势制造业RCA指数(1995—2014)

根据式(16),我们可以得到王直等改进的显性比较优势(RCA)指标[2],它是基于前向联系增加值方法来测算我国“优势制造业”。该指标以1作为分界点,值比1大说明在全球同产业中具有比较优势,值越大说明这种优势地位越明显;值比1小则反之。如表9,我国优势制造业中的纺织、冶金行业与核电行业都高于1,其20年的平均值分别为3.32、1.18和1.47。如果分析20年来的动态变化趋势,我们可以发现除纺织和航空业外的四个产业RCA都呈现上升趋势,竞争力提高最为明显的是高铁业,起点虽然低,但是成长速度很快。同样快速提高的还有机械行业,实现了竞争力质的改变。冶金业和核电行业始终具有竞争力,历年始终保持1以上,并逐年稳步提高。基于式(16)的计算结果(见图4),通过横向对比我国“优势制造业”与各主要竞争国,我们发现低技术的纺织业,中国始终保持着对其他国家的巨大优势。墨西哥和韩国已经跌过了分界线,已经不具有明显比较优势了,这与其国内产业的布局调整或地区经贸发展有关系。作为中等技术代表的冶金业,我们可以看到日本、德国始终具有较强优势,中国正在奋起直追并逐步缩小差距。巴西曾经对中国具有明显优势,甚至接近德、日水平,但中国在2008年赶超了巴西,并保持增长。在高技术制造业中,虽然德国的领先优势非常牢固,但中国进步明显且提升速度加快。核电产业也是我国发展较好的高技术产业,可以比肩俄罗斯、日本、加拿大等传统强国。从各年RCA的平均值角度可知,中国仅次于俄罗斯而超过了传统的核电大国——法国。从发展趋势来看,俄罗斯处于持续下降的过程中,法国的下降也很明显,中国正在成为核电领域重要的竞争国。作为机械制造大国,我国还远远不是世界强国,但自2007年开始上升明显。中国的航空业平均值为0.876,美国、法国具有明显优势,日本的提升也非常明显。

我国“优势制造业”的新RCA指标具有如下特点:(1)从自身的发展历程来看,“优势制造业”的竞争力整体较强,但有所分化。纺织、冶金、核电拥有明显的竞争优势,高铁、机械快速增长,但纺织业的竞争优势在削弱,航空制造业缺乏竞争力。(2)与其他国家的横向对比发现,我国的“优势制造业”在低、高技术水平具有很强竞争力(如纺织、核电),但在中等技术(如机械)和新兴制造业的航空与世界强国有着较大差距。

图4 优势制造业国别显性竞争力(1995—2014年)

通过构建价值链特征、贸易利得和新RCA指数的多维竞争力评价体系,我们研究发现”优势制造业“的竞争力表现出不同的特征。作为低技术水平的纺织业具有较高的价值链地位,在贸易利得中的DVA比重大,说明不仅正在价值链攀升而且存在产品的升级,在国际同行业中也拥有很强的竞争优势。作为中等技术水平的冶金业价值链特征稳定,虽然出口主要来自FVA但DVA中的中间品比重上升明显,说明是依靠国内增加值实现价值链攀升,国际同行业中具有竞争优势。作为高技术水平的机械制造业和高铁制造都表现为加速融入全球价值链,但处于低端链条,横向比较与先进国家同行业仍有明显的竞争力差距,正在通过融入国际分工中“干中学”来获得价值链的提升。新兴制造业的核电和航空制造业虽然处于较低的价值链融入程度和地位指数,国际间竞争力也不理想,但能够依靠DVA特别是主要依靠其中的中间品来实现贸易利得,这说明该产业具有较强技术实力。优势制造业实际面临着“动能转换”,正处于一个制造业新旧过渡的过程中。

六、 结论与启示

发达国家和发展中国家分别扮演着全球价值链上下游的不同角色,发达国家掌控着价值链的高端环节,占据着“微笑曲线”的两端位置,贸易和投资收益颇丰,而中国仅赚取微薄的利润。我国制造业不断发展壮大,但也存在价值链攀升困难的事实。发达国家制造业回归政策的短期目标是促进就业,中期目标为经济复苏,长期目标则是引导新技术革命来实现经济的可持续发展。我国的“优势制造业”优先发展战略也存在类似的考虑,即促使我国参与国际分工生产网络的程度不断深化,产业分工从价值链低端逐步转移至高端。

通过分析我们可以得到如下结论:(1)我国优势制造业的出口发展迅速,同时国际化程度明显领先于制造业整体水平,无论是全球价值链的参与度和地位指数都有着很大的领先优势,贸易利得的水平和质量在提升,优势制造业引领了制造业发展的方向。(2)我国优势制造业的价值链竞争力提升以贸易利得为视角评估,我国优势制造业竞争力提升主要依靠国内增加值,也就是依靠国内自身的技术提升。特别是在高技术和新兴制造业中,借助国际分工推动价值链攀升的作用在弱化,出口中的国内增加值所占份额增加表明存在产业竞争力升级内化的过程。产业政策的推动摆脱低端锁定,我国优势制造业对参与国际分工的依赖程度存在弱化的趋势,通过依靠自身产业结构的调整和国内增加值的内化提升来获得竞争力。融入现有全球价值链提升的主要收益集中在低、中技术行业,而高技术和新兴制造业主要依靠自身力量实现价值链攀升。(3)全球垂直专业化深入发展,与主要竞争国相比,我国优势制造业中航空制造业的差距明显,低、高技术行业具有较强竞争力,中等技术行业中的机械制造业奋力追赶但仍有很大差距。各强国都非常重视各自优势制造业的发展,冶金行业中的日本、机械行业中的德国和日本、高铁中的日本和芬兰、核电产业中的俄罗斯和日本、航空产业中的美国都在不断巩固和加强优势。

通过利用全球价值链对我国“优势制造业”竞争力提升影响的分析,带来的启示有:(1)价值链高端的嵌入在现有国际分工合作格局中对中国造成很多困难。中国用实践证明依靠价值链攀升的内化来提升自身竞争力、依靠现有完善的制造业体系架构以及庞大的国内市场优势,不失为一个明智的选择。一些产业的竞争力提升过程伴随着其国际分工链条中参与度和地位指数的下降,初看时似乎相悖,然而这正是一条突破国际分工链条攀升制度障碍的路径选择。(2)作为一种战略,优先发展某些产业,打造优势制造业是一种对表面规模巨大而真实价值链分工低端现实的一种反思和突破之路。如打造更多更强的跨国公司和自有品牌,扩展走出去战略和进行海外投资,争夺产业链的控制权,如商业大飞机C919项目。美、德坚定地推动自身优势制造业升级发展的思路和做法值得我国借鉴。(3)占据全球价值链上游分工的关键还是立足于国内技术创新带来的外贸结构优化,需要真正形成以企业为主体、市场为导向、鼓励企业创新研发的制度环境。随着对混合所有制等改革的深入和市场准入、公平竞争环境的创造,如何在机制上激发企业创新活力是优势制造业持续发展的关键。

[1]Koopman R,Wang Z,Wei S.Tracing value-added and double counting in gross exports[R].NBER Working paper,2012.

[2]王直,魏尚进,祝坤福.总贸易核算法:官方贸易统计与全球价值链的度量[J],中国社会科学,2015(9):108-127.

[3]Hummels D, Ishii J, Yi K .The nature and growth of vertical specialization in world trade[J].Journal of International Economics,2001,54(2):75-96.

[4]潘文卿,王丰国,李根强.全球价值链背景下增加值贸易核算理论综述[J].统计研究,2015(3):69-75.

[5]Johnson, Robert C,Guillermo Noguera.Accounting for intermediates:production sharing and trade in value added[J].Journal of International Economics,2012,86(2):224-236.

[6]Daudin G,Rifflart C,Schweisguth D.Who produces for whom in the world economy[J].Canadian Journal of Economics,2011,44(2):1403-1437.

[7]鞠建东,余心玎.全球价值链上的中国角色——基于中国行业上游度和海关数据的研究[J],南开经济研究,2014(3):39-52.

[8]王金亮.基于上游度测算的我国产业全球地位分析[J]. 国际贸易问题,2014(3):25-33.

[9]尚涛.全球价值链与我国制造业国际分工地位研究——基于增加值贸易与Koopman分工地位指数的比较分析[J]. 经济学家,2015(4):91-100.

[10]王岚.融入全球价值链对中国制造业国际分工地位的影响[J].统计研究,2014(5):17-23.

[11]刘琳.中国参与全球价值链的测度和分析——基于附加值贸易的考察[J]. 世界经济研究,2015(6):71-83.

[12]岑丽君.中国在全球生产网络中的分工与贸易地位——基于TiVA数据与GVC指数的研究[J]. 国际贸易问题,2015 (1):3-13.

[13]丁宋涛,刘厚俊 .垂直分工演变、价值链重构与“低端锁定”突破—机与全球价值链治理的视角[J]. 审计与经济研究, 2013(5):105-112.

[14]戴翔,李洲.全球价值链下中国制造业国际竞争力再评估——基于Koopman分工地位指数的研究[J].上海经济研究,2017(8):89-100.

[15]周升起,兰珍先,付华. 中国制造业在全球价值链国际分工地位再考察——基于Koopman等的“GVC地位指数”[J]. 国际贸易问题,2014(2):3-12.

[16]林桂军,何武 .中国装备制造业在全球价值链的地位及升级趋势[J]. 国际贸易问题,2015(4):3-15.

[17]Lall S,Weiss J,Zhang J.The “sophistication”of exports:a new trade measure[J].World Development,2006,34(2):222-237.

[18]Hausmann D,Hwang J,Rodrik D.What you export matters[R].NBER working paper,2005.

[19]Marcel P T,Erik D,Bart L,et al. An illustrated user guide to the world input-output database: the case of global automotive production[J].Review of International Economics,2015,23(3):575-6005.

[20]盛斌,陈帅,全球价值链、出口国内附加值与比较优势:基于跨国样本的研究[J].东南大学学报:哲学社会科学版,2016(6):95-102.