基于居民需求视角的国债发行空间研究

2018-03-09崔治文张雄刚

●崔治文 张雄刚

一、引言

由于多年来实施积极的财政政策,我国国债发行规模和国债余额都保持了较快的增长速度。截至2016年,我国国债余额为12.01万亿元,在不考虑2017年还本债务的情况下,加上2017年前10个月发行的3.3万亿元,我国国债实际余额将达到15.31万亿元。随着我国供给侧改革的深入和美国税改溢出效应的影响,减税导致财政收入增速下降已成为必然趋势,而财政支出的刚性增长必然导致财政赤字规模扩大,更大规模的国债发行无法避免。国债能否发行成功及国债发行空间到底有多大的问题引起了政策制定者和学者们的关注。

通过文献梳理发现,我国学者对国债发行空间问题的研究主要集中于两个方面,一是从政府财政资金需求角度对国债规模的限制性因素的研究,二是从财政和经济对国债风险的承受能力角度对国债发行规模的制约因素的研究。从前者看,杨大楷、朱世武、陆虹、李彪、卢志红、任安军、杨艳芬、崔治文、袁野等学者均认为影响国债发行规模的主要因素是财政赤字、国债还本付息额及国债余额。但学者对国债发行空间却有不同观点,比如李彪、卢志红(2004)认为应实施适度的国债控制政策;任安军、杨艳芬(2004)认为我国政府应当在适度控制国债增长速度的前提下保持积极财政政策的可持续性;崔治文、袁野(2010)认为我国国债规模相对较小,仍然具备一定的发行空间。从财政和经济对国债风险的承受能力对国债规模的限制看,倪红日(1998)、贾康(2000)、吉淑英(2004)、王婕佳(2015)、刘兴欣(2015)等学者均通过国债依存度、国债偿债率、国债负担率及居民应债率对国债规模进行了研究,对我国国债适度规模提出了各自的观点。

由于国债余额管理制度的实施,财政在运用发新债还旧债方面有了更大的裁量权,加之政府按照3%赤字率安排财政赤字规模成为一种常态化方略,政府财政资金需求因素及偿债能力、依存度等风险因素对国债发行的限制已经弱化,而是否有足够的资金来源购买国债成为制约国债发行规模和空间的主要考量因素。

研究现有国债发行空间方面的相关文献,发现从国债需求方角度对国债发行空间问题的研究较少,已有的研究成果也只是基于早期以居民为主的持有者结构前提下的分析,存在理论前提与当前现实不符的缺陷。随着资本市场的日益成熟和居民收入水平的不断提高,国债不仅是政府融资弥补财政赤字的手段,而且逐步演变为资产配置的重要标的物。投资者资产配置需求的提高不仅可以为国债发行提供充裕的应债资金来源,而且可以有效化解由于财政负担能力诱发的财政风险。本文从当前国债持有者结构特征及投资者资产配置需求出发,基于居民应债能力提高的视角,研究国债最大发行空间。

二、居民国债需求是影响国债发行空间的主要决定因素

表1 中央结算公司登记托管的记账式国债持有者结构 单位:亿元

(一)居民需求是国债发行规模扩大的决定因素

为了厘清国债应债资金来源,分析投资者对增加国债发行的潜在资金供应能力,本文通过分析现有的国债持有者结构,进一步验证居民国债需求对国债发行规模的最终决定作用。由于每年国债直接投资者数据难以统计,考虑到数据的可得性,研究中选择2014-2016年及2017年前10个月中央结算公司登记托管的记账式国债持有者数据来反映当前我国国债持有者结构的特征,在此基础上结合各年国债实际余额和国债限额推算居民投资者持有国债的比例。

从表1看出,我国国债持有者呈现出以下特点:

第二,国债持有者结构向多元化发展。随着国债发行规模的扩大和国债市场的日趋完善,机构投资者参与度逐步提高,我国国债市场的投资主体由上世纪80年代以来的以居民家庭为主的投资者结构逐步演化为目前以各类机构投资者为主的多元化持有者结构。

第三,商业银行主导地位进一步强化。2014-2016年商业银行的国债持有量占中央结算公司登记托管的记账式国债的比例分别为:69.65%、67.23%和67.07%,2017年还有提高的趋势。主要原因是“商业银行在稳健策略的主导下,主要投资方向为国债和政策性金融债,在信用债市场上,商业银行投资相对较为谨慎”(申世军、陈珊,2011)。

第四,个人投资者国债投资占比较低。由于数据可得性较差,表1中没有列出个人投资者的国债托管量及占比,且没有涉及储蓄式国债,但根据2014-2016年国债实际余额及中央结算公司登记的国债托管额,在不考虑其他国债托管机构托管数据和其他未列入中央结算公司登记托管的记账式国债的投资者数据的前提下,2014-2016年个人投资者的国债投资比例最高仅为10.58%、10.98%和10.16%。

综上所述,随着我国国债持有者结构的演化,机构投资者已经成为国债发行的主要应债资金提供者,居民投资比重逐步下降。但从国债的持有动机看,机构投资者存放在交易性账户的国债占比不到5%,持有到期账户国债存放量占到95%以上(许余洁,2015),这充分说明机构投资者持有国债具有很强的投资性动机,即主要为了自身稳定发展的战略需要而持有国债;同时,相比股票、期货等风险性投资工具,国债收益水平偏低。因此,随着金融市场的发展和机构投资者理财水平的提高,国债作为机构投资者资产配置中低风险资产的一部分,持有量会有所增加但配置比例会相对降低,机构投资者不能为国债发行规模的扩大提供相应的应债资金来源。

目前居民家庭国债持有比例较低一方面是因为改革开放以来的分配政策导致居民家庭资产增长速度明显低于机构投资者的资产增速,居民家庭资产规模较小;另一方面是由于2000年以来国债发行方式的改变,导致居民家庭购买国债渠道不畅,难以买到国债。相对于股票、期货等投资工具,国债投资安全性高,符合我国居民家庭预防性储蓄较强的倾向,并且国债投资不需要很高的投资知识和投资技巧,再加上国债利率高于同期银行定期存款利率,能够满足居民家庭资产保值增值要求。因此,只要未来经济稳定增长、国债收益率水平稳定且高于通货膨胀率,居民家庭具有大规模购买国债的心理意愿和需求。

(二)居民储蓄存款是国债发行空间拓展的现实基础

图1为中国居民家庭金融资产配置结构分布图,出自中国家庭金融调查与研究中心与西南财经大学联合发布的《中国家庭金融调查报告》,从中发现我国居民家庭金融资产配置有以下特点:

在总体上,居民家庭金融资产配置不平衡,居民投资意识较弱。我国居民家庭金融资产配置以无风险的银行存款和手持现金为主,分别占全部金融资产的57.75%、17.93%,二者之和达到75.68%。风险金融资产在家庭金融资产配置中占比较低,仅为24.32%。这可能是因为我国居民预防性动机强烈,由于我国医疗卫生、住房养老、子女教育等方面的社会保障体系尚不完善,居民在医疗、住房、养老、教育等方面的支出很大部分需自身承担,所以居民预防性动机强烈,金融资产主要以流动性较强的银行存款和现金为主,以应对将来的支出。同时,这与我国居民的受教育程度和消费习惯有关,我国大部分居民金融知识水平较低,投资意识较差,且有强烈的“攒钱”和风险厌恶心理。

第一,新型农村合作医疗明确政府筹资机制。传统的农村合作医疗在政府的筹资机制方面模糊不清,未明确政府的职责权限。新型农村合作医疗制度明确实行“农民个人缴费、集体扶持和政府资助相结合的筹资机制,各级政府要根据实际需要和财力状况安排资金,按实际参加合作医疗的人数补助定额给与资助”。新农合在政府职责方面的明确为新农合制度的实施提供了前提条件。

从风险金融资产看,存在投资比例不平衡,股票投资占比较高的问题。股票、基金、理财产品、债券、其他风险资产占居民家庭金融资产的比例分别为15.45%、4.09%、2.43%、1.08%、1.27%。 虽然在整体金融资产配置中居民家庭风险厌恶程度和预防性动机较强,但从风险金融资产配置看,居民家庭投资又具有高风险的特征。这一方面是由于我国居民家庭缺乏理财意识,投资具有盲目性和随机性;另一方面是因为现阶段我国资本市场中除股票市场发展较为完善外,其余市场均存在投资品种类少和门槛高的情况,居民家庭难以进行资产配置。

图1 中国居民家庭金融资产配置结构分布图

综上分析,我国居民家庭金融资产和风险金融资产配置均处于不平衡状态。首先,居民家庭金融资产以流动性较强的手持现金和储蓄存款为主。截至2016年,我国居民储蓄存款余额已接近60万亿元,储蓄存款规模较大。基于上文分析,由于受到发行渠道及发行方式等因素的影响,我国居民家庭国债购买量较小,但国债购买需求仍然强烈;加之国债是一种具有储蓄功能的低风险资产,居民家庭可以通过持有国债而降低资产配置风险。因此,在国债实际收益率水平稳定的前提下,居民家庭必然会利用储蓄存款购买国债,大规模的储蓄存款余额为国债认购提供了现实基础。

其次,居民风险金融资产中股票占比较高。根据《中国家庭金融调查报告》(2016),在股市投资中,盈利家庭占22.27%;盈亏平衡家庭占21.82%;亏损家庭比例达56.01%,即高达77.83%的家庭并没有从股市赚钱。可见,配置安全性更高的国债,通过投资组合降低投资风险是居民资产配置的必然需求。同时,据相关研究,国债发行规模对居民储蓄存款的依赖性很大,所以储蓄存款向国债的转化是一种双向需求。

总之,在现阶段国债持有者结构及居民家庭金融资产配置状态下,机构投资者不能为未来国债发行规模的扩大提供相应的应债资金来源,居民家庭国债需求增加是国债发行规模扩大的决定因素。同时,我国居民家庭储蓄存款余额较大,是资金盈余部门,能够为国债发行规模的扩大提供充裕的资金来源。

三、我国国债最大发行空间预测

(一)研究思路和方法

基于前文分析,国债发行空间取决于国债的“正常”可认购发行额和居民储蓄存款向国债的可转化额。“正常”可认购发行额是指在现有的经济发展状况、国债收益率结构、国债投资者结构、机构投资者的国债投资比例等因素不变条件下的国债发行规模,参照以前年度数据,这一发行规模不存在认购不足的情况。本部分预测的思路和方法为:首先,以历年国债实际发行额为基础,构建国债发行额自回归模型,预测2017-2020年的国债“正常”发行额。其次,以1990-2016年居民储蓄余额及GDP数据为基础,构建回归与时间序列组合模型,对2017-2020年的居民储蓄余额进行预测。最后,分析、计算居民家庭储蓄存款向国债的可转化额,测度2017-2020年国债最大发行空间。居民家庭储蓄存款转化率的计算参照1980年美国居民家庭金融资产配置结构,主要原因在于2016年我国人均GDP为8866美元,接近于20世纪70年代末美国的人均GDP数据;同时,据相关研究,现阶段我国的经济政策、金融环境及居民家庭金融资产“低风险”特征与该时期的美国均有相似之处,且美国家庭资产的特定结构成为该时期美国经济运行的“稳定器”,促进了美国经济的发展。

(二)国债最大发行空间预测

本文数据来源于《中国统计年鉴》、中国财政部网站和中国债券信息网,样本区间为1990-2016年。

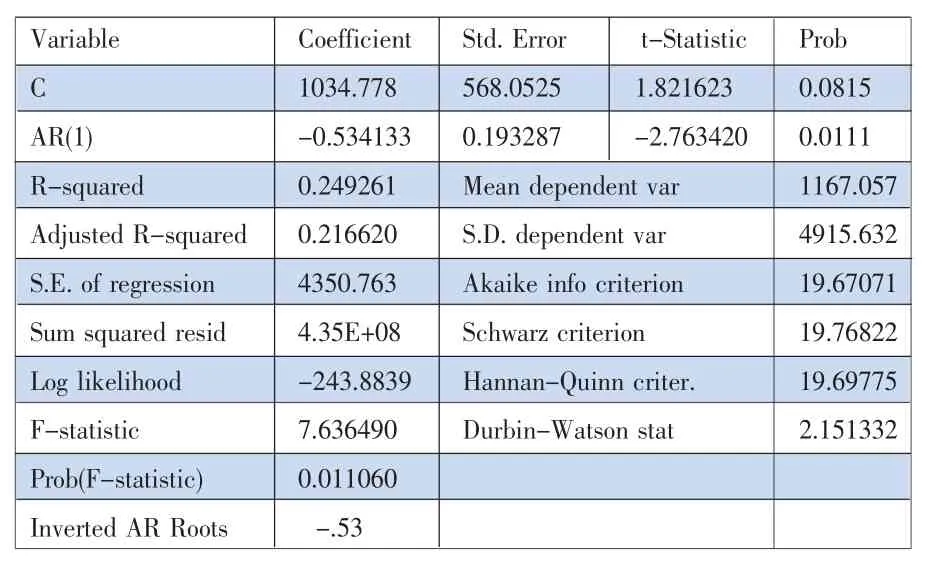

第一步,预测国债“正常”发行规模。以表示国债发行额序列,由于国债发行额的一阶差分序列(Dt)比原序列(yt)更加平稳,此处运用Eviews7.2作国债发行额一阶差分的自相关和偏相关图。

图2 国债发行额的一阶差分自相关和偏相关图

通过分析,认定Dyt是一阶自回归过程。建立回归模型如下:

用AR(1)模型对国债发行额一阶差分进行回归,结果如表3所示。

表3 国债发行额一阶差分的回归结果

根据表3回归结果,可得国债发行额一阶差分自回归关系如下:

采用静态预测和动态预测相结合的方法,预测未来4年的国债“正常”发行额,结果如表4所示,其中2014-2017年为静态预测值,2018-2020年为动态预测值。

表4 国债发行额预测

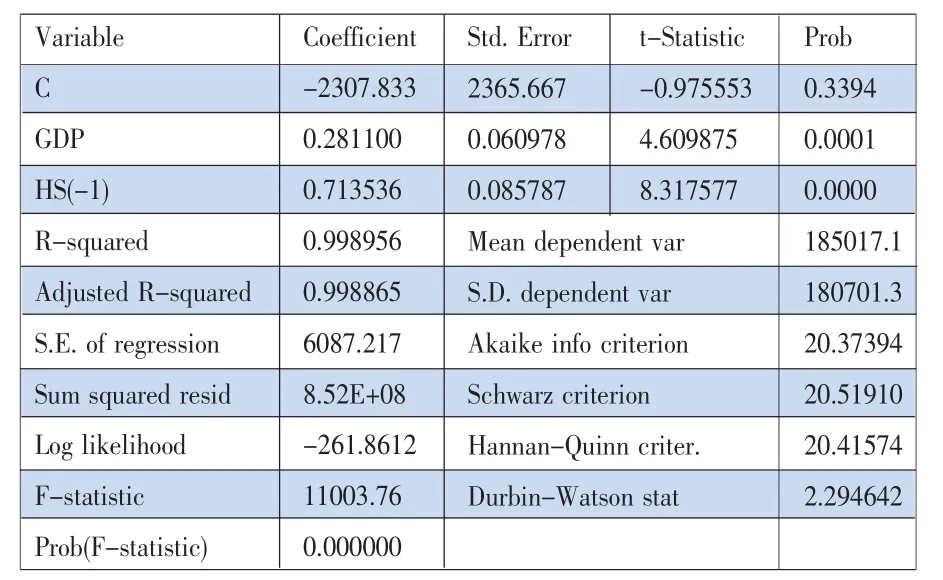

第二步,预测居民储蓄存款余额。由于居民储蓄存款余额受到居民收入(本文用GDP代替)、前期余额、消费习惯等因素的影响,因此,建立回归模型如下:

其中HSt表示当期居民储蓄存款余额,GDPt表示当期居民收入,HSt-1表示上一期的居民储蓄存款余额。运用Eviews7.2进行回归,结果如下表5:

表5 居民储蓄存款余额的回归结果

根据表5回归结果,可得居民储蓄余额回归关系如下:

依据“十三五”规划(2016-2020年)提出的GDP年均增长6.5%以上的预期经济发展目标,假设GDP每年以6.5%的速度增长,则2017-2020年的GDP分别为792495.26亿元、844007.45亿元、898867.93亿元、957294.35亿元。根据回归模型,居民储蓄存款余额的预测结果如表6所示:

表6 居民储蓄存款余额的预测

第三步,测算2017-2020年国债最大发行空间。孙元欣(2005)对美国居民家庭在1980年的金融资产结构进行了分析,得出居民储蓄存款占金融资产的比例为22.9%。本文通过把我国居民储蓄存款占金融资产的比例从2016年的57.75%调整为22.9%的方式计算储蓄存款的可转化额。经计算,2014-2020年居民储蓄存款可转化额分别为:292837.34亿元、329561.51亿元、360720.73 亿元、390428.26 亿元、420363.9 亿元、451030.21亿元和482822.76亿元。

假设转化后的储蓄存款全部用来购买国债,即暂不考虑其他金融资产吸收存款的可能性,则国债最大发行空间为其“正常”发行规模加上居民储蓄存款可转化额。

表7 国债最大发行空间预测

表7显示,2014-2016年国债最大发行空间为309084.69亿元、349436.89亿元和390178.4亿元,国债实际发行额占最大发行空间的比例为5.25%、5.69%和7.55%,国债实际发行规模占比较小。2017-2020年国债最大发行空间预测额为416344.21亿元、449764.22亿元、480162.75亿元和513685.85亿元,我国国债仍有较大的发行空间。

四、结论

第一,我国居民家庭金融资产持有结构不平衡,无风险金融资产比重较大。居民家庭的金融资产以手持现金和银行储蓄存款为主,为国债发行规模的扩大提供了现实基础,居民投资者储蓄存款向国债的转化成为扩大国债发行规模的关键。

第二,我国国债尚有较大的发行空间。2014-2016年国债实际发行规模与预测的国债最大发行空间的比例均不超过7.55%,按照预测的2020年国债发行额30863.07亿元计算,占比为6.01%,比例仍然较低。从居民的应债能力讲,本文认为国债发行空间仍然较大,国债发行风险较小。但是由于没有考虑其他风险金融资产对居民储蓄存款转化额的分流作用,将会降低国债最大发行空间预测值的准确性。

第三,居民家庭国债需求增加对国债发行风险有一定的化解作用。从供给角度讲,我国的国债依存度、国债偿债率已经超过国际安全控制线,国债发行存在一定的风险。但现阶段偿债能力、依存度等风险因素对国债发行的限制已经弱化,国债应债能力成为制约国债发行规模和空间的主要考量因素,就应债能力和需求而言,我国仍有较大的增发新债空间,且不会引发债务危机或财政风险。

注释:

①2014-2016年国债实际余额为9.57万亿元、10.66万亿元和12.01万亿元,2017年国债限额为14.14万亿元。

②为了企业减税和保障民生,2016年我国实行更加积极的财政政策,财政赤字率大幅上调至约3%。这是2016年国债发行规模大幅增长的主要原因。

[1]崔治文,袁野.我国国债发行规模的预测分析[J].经济问题,2010,(01).

[2]吉淑英.国债风险及防范问题探析[J].财政研究,2004,(02).

[3]贾康.国债适度规模与我国国债的现实规模[J].经济研究,2000,(10).

[4]刘兴欣.如何看待我国的国债规模[J].新经济,2015,(04).

[5]申世军,陈珊.我国债券市场的持有结构特征及优化建议[J].中国货币市场,2011,(01).

[6]王婕佳.我国国债规模及其影响因素的研究[D].浙江大学硕士学位论文,2015,(05).

[7]杨靖.中国城市居民家庭资产配置研究[D].陕西科技大学.2015,(03).