高管薪酬与企业风险承担

2018-03-09夏冲

●夏 冲

一、引言

相对较低的风险承担会降低企业资本配置效率(Faccio et al.,2012),更高的风险承担水平有利于提高企业的资本配置效率和企业价值(余明桂等,2013;苏坤,2017)。风险承担对企业价值有着重要影响。目前学术界对企业风险承担影响因素的研究很多,取得了丰富的成果,研究内容包括投资者保护、所有权性质、股东行为、董事会规模、高管权力和高管薪酬等。

在高管薪酬方面,相关研究发现高管薪酬中的股权激励有助于管理层克服风险规避倾向(苏坤,2015),降低代理成本;股权激励与风险承担之间并非简单的线性关系,而是呈倒U形关系(李小荣、张瑞君,2014);当薪酬和股权薪酬同时存在时,期权性质的薪酬占比降低后,高管会更倾向于从事低风险的活动(Gormley et al.,2013)。 基于我国薪酬仍是货币薪酬形式为主的本土情境,股权激励的经验证据在我国无法适用。国内关于薪酬与企业风险承担方面的研究较为稀缺,吴育辉和吴世农(2010)研究发现高管高薪并未有效降低公司的代理成本,反而提高了代理成本;而张瑞君(2013)研究发现薪酬激励的增加能提升高管承担风险的水平。显然,对于高额薪酬的激励效应并未取得一致共识。在我国新兴加转轨的经济背景下,上市公司高管薪酬普遍较高,而薪酬的激励作用究竟如何,是否能有效地降低代理成本,提升企业价值,尚未有确切的结论。

本文基于我国高管薪酬较高的背景,从实证的角度出发,研究高管薪酬对企业风险承担的影响。研究发现,企业风险承担与高管薪酬负相关,企业的性质和成长性会对这种关系产生影响,在国有企业和高成长性的公司中,这种负向关系更加明显。本文的主要贡献在于,运用实证检验的方法从高管薪酬的角度出发研究企业风险承担,丰富了企业风险承担影响因素的研究。

本文其余内容安排如下:第一部分为理论分析与研究假设;第二部分为研究设计;第三部分为实证检验与分析;第四部分为研究结论。

二、理论分析与研究假设

高管会影响企业风险承担 (吕文栋等,2015),进而会影响企业价值。在风险偏好上,股东为了追求个人收益最大化,既不会过度追求高风险,也不会刻意规避风险,且股东可以通过多元化投资降低自己投资组合的整体风险 (Faccio et al.,2011),因此,投资者是风险中性的。而高管将自己的人力资本和大部分财富与公司关联在一起,面临的风险高于股东,因此和所有者相比,高管是风险规避的。在所有权与经营权分离后,高管规避风险的倾向会给所有者造成价值损失,而薪酬是连接高管与公司的主要纽带,也是影响高管行为的主要因素,因此,为了缓解所有者与股东之间利益冲突,薪酬成了激励高管的主要考虑之一。

在我国,高管薪酬弹性较低,薪酬在一段时间内波动性较小。也就是说,企业投资高风险项目获得超额收益并不会增加高管的报酬,高管回避风险不会降低其报酬。在这种情况下,高管积极承担风险的收益为零,因此高管会尽可能规避风险。当薪酬总额会随业绩增长而有适当增长时,高管承担较高风险可能使报酬增加,高管有动机承担风险。然而当承担风险可能带来的收益小于承担风险的成本时,高管倾向于规避风险。且承担风险的损失大小受目前薪酬水平的影响,目前薪酬越高,可能的损失就越大。从成本收益的角度考虑,高管更可能会规避风险,倾向于保守经营,稳住自己现有的职位以获取持续的高薪酬;而且薪酬水平越高,高管这种规避风险的意愿会越强烈。目前国内高管薪酬水平普遍较高,因而高管规避风险的动机会更强。基于上述分析,本文提出如下假设:

H1:高管薪酬与企业风险承担负相关。

国有企业与民营企业有着显著的差异,与非国有企业相比,国有企业高管一般有政府职位,不求有功但求无过是政府官员晋升过程中的主流心态,不出问题便是好的业绩,高管为了自身的晋升,规避风险的动机更强。而且,国有企业往往承担着多重任务,并非以经济收益最大化为唯一目标,目标多元导致国有企业存在一定程度的冗员现象,冗员负担显著降低了高管的薪酬与企业业绩之间的敏感性(张敏等,2013),使得业绩考核对薪酬的约束力更弱,为高管规避风险创造了更便捷的条件。而且,我国针对国有企业高管的薪酬出台了一系列的文件,限制高管薪酬的增长,国企高管的薪酬上升空间受到进一步的限制,这些都可能成为打击国企高管承担风险的重要影响因素。和民营企业相比,国有企业具有显著更低的风险承担水平(李文贵、余明桂,2012),这可能正是国有企业存在的上述特征使得高管风险规避行为更甚而导致的结果。基于上述分析,本文提出如下假设:

H2:所有权性质会影响高管薪酬与企业风险承担之间的关系,国有企业会强化这种关系。

所有权性质会通过影响高管行为而影响到薪酬与风险承担之间的关系,企业的成长性则会对风险承担产生重大影响,因而也会影响到薪酬与风险承担之间的关系。因为企业的风险承担水平受到企业外部投资机会的影响,当企业缺少外部投资机会时,即使企业有意愿、有资源进行风险投资,投资项目的匮乏也会使得企业难以提高风险承担水平(张敏等,2015),而高成长性企业和低成长性企业面临的投资机会存在明显的差异,一般来说,成长性越高,企业投资新项目的机会越多。企业投资新的项目存在较大的不确定性,风险较高,因而在高成长性企业中,高管有更多的机会承担风险;而在低成长性的公司,公司发展机遇较少,高管承担风险的机会相应较少。在低成长性公司中,由于缺乏投资机会,高管的风险规避行为可能无法表现出来,而在高成长性企业中,高管承担风险的机会较多,高管规避风险的行为更有可能发生。基于上述分析,本文提出如下假设:

H3:企业成长性会影响高管薪酬与企业风险承担之间的关系,高成长性会强化这种关系。

三、研究设计

(一)检验模型

本文建立如下模型来检验本文提出的三个假设。

式(1)中Riskit是被解释变量,代表企业风险承担;LnSalary代表高管薪酬,表示一系列控制变量,和分别表示对行业和年度进行控制的虚拟变量。

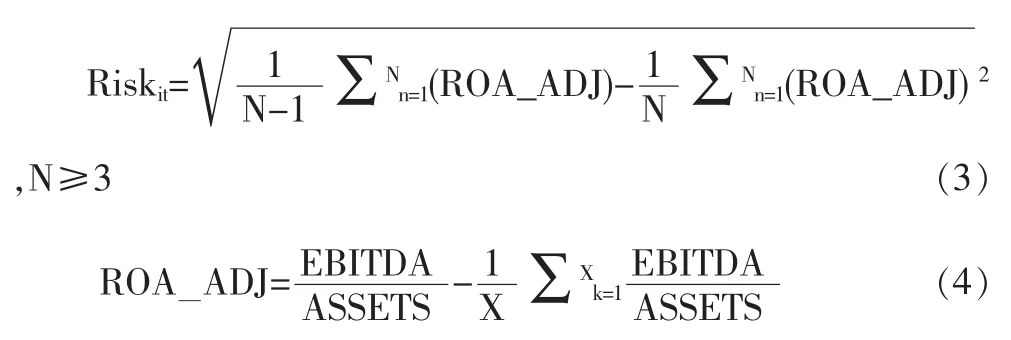

被解释变量Riskit表示企业i在第t年的风险承担,参考John等(2008)和余明桂等(2013)文献的研究方法,本文将采用盈利的波动性来衡量企业风险承担,企业盈利的波动性越高,Riskit指标值就越大,代表企业承担的风险水平越高。Risk指标的具体计算公式如下所示:

式(2)中i表示企业,t表示年份,N表示观测时间段的年数。

解释变量LnSalary表示高管薪酬,用企业前三名高管的薪酬之和的自然对数作为指标值。考虑到其他可能影响企业风险承担的因素,本文对部分变量进行控制。所有变量的名称和定义如表1所示。

表1 变量定义

(二)样本选择与数据来源

本文选择2009—2014年沪深两市的上市公司作为研究对象,并对样本公司进行了如下筛选:剔除ST和*ST公司,根据证监会2012年版行业分类规则,剔除了金融类公司,剔除数据缺失的公司,最终得到7590个样本公司数据。本文的所有数据来自国泰安经济金融研究数据库(CSMAR)。本文回归分析使用的统计软件为Stata12.0。

四、实证检验与分析

(一)描述性统计分析

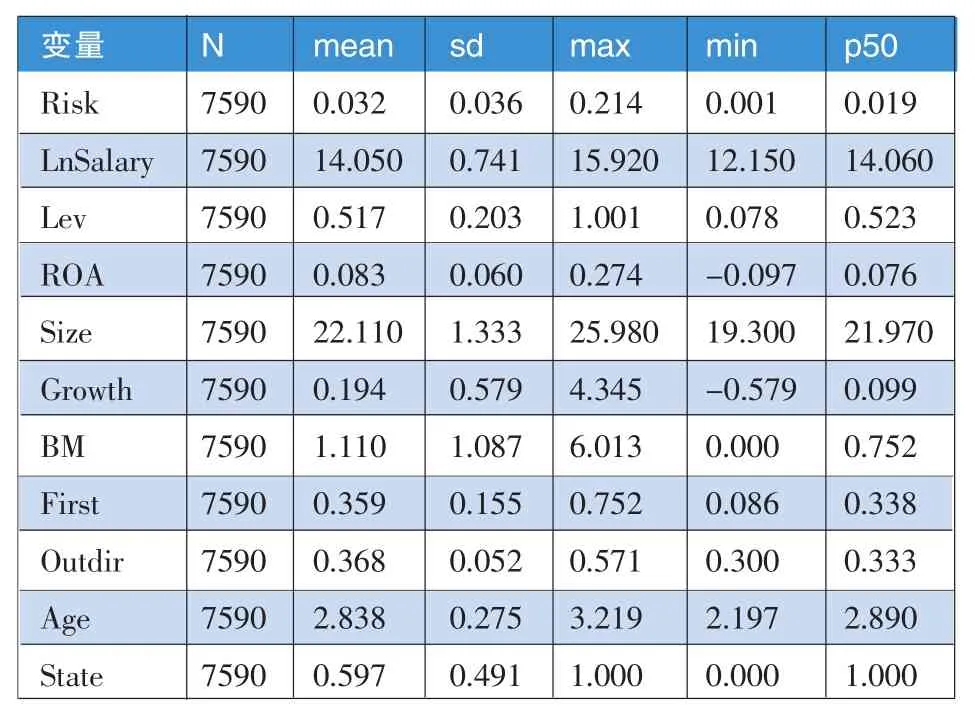

表2是描述性统计结果,主要描述了被解释变量、解释变量和控制变量的样本量、均值、标准差、最大值、最小值、中位数等统计量。从表2可以看出,企业风险承担变量Risk的平均值为0.032,表明企业风险承担的平均水平为0.032;解释变量Lnsalary的均值为14.050,最大值为15.920,最小值为12.150,表明高管薪酬对数的平均值为14.050,最高水平为15.920,最低水平为12.150;其他变量如Lev的均值为0.517,表示企业的平均资产负债率为51.7%;ROA的均值为0.083,表示企业的平均资产收益率为8.3%,Growth的平均值为0.194,说明企业主营业务收入年均增长率为19.4%,平均水平较高;First均值为0.359,表明企业第一大股东平均持股比例为35.9%,股权集中度较高;State变量均值为0.597,说明超过一半企业的最终控制人为国家。

表2 描述性统计

(二)相关性检验

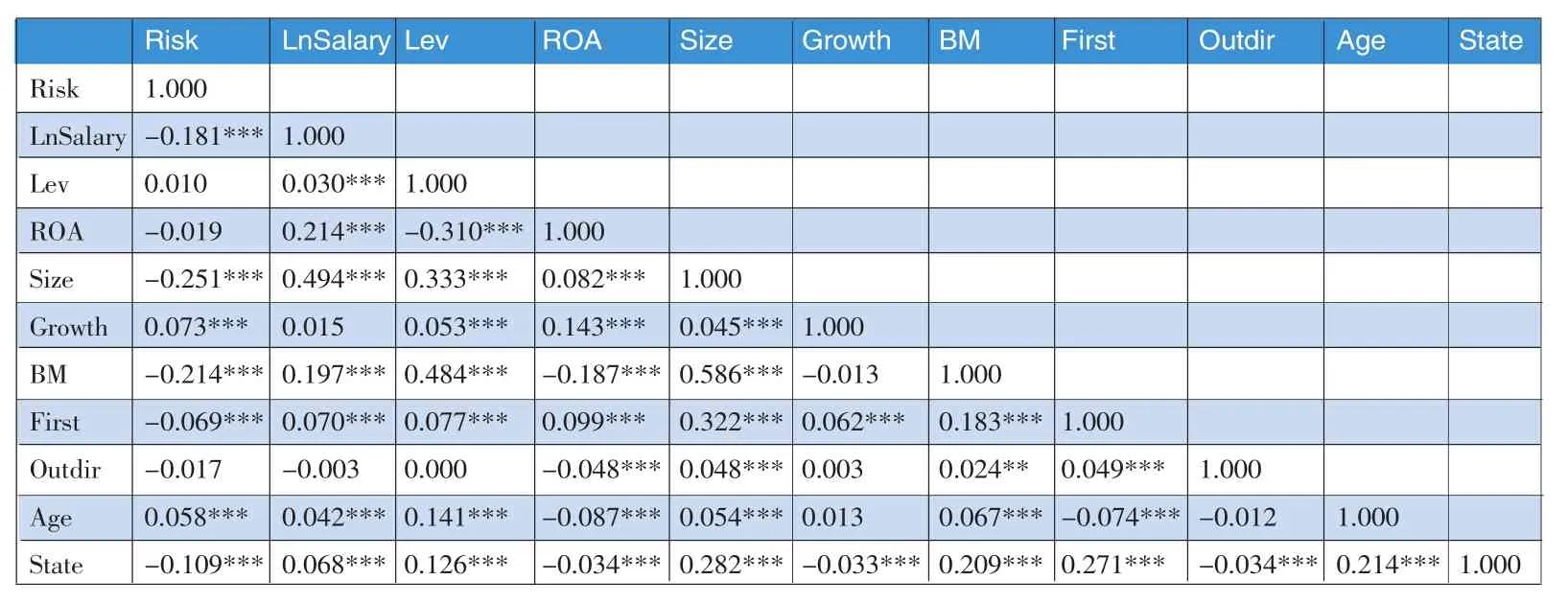

表3 列示了主要变量间的Pearson相关系数,反映主要变量之间的相关关系。从表3中可以看出被解释变量Risk与解释变量LnSalary之间的相关系数为-0.181,为负数,且在1%的水平上显著,说明企业风险承担与高管薪酬之间呈现负向相关关系,即高管薪酬越高,企业风险承担越低。从表3中还可以看出,企业风险承担变量与控制变量中的 Size、Growth、BM、First、Age、State 等变量在 1%的水平上显著相关,说明本文选择的控制变量具有一定的代表性。

(三)回归分析

为了验证本文的研究假设H1,我们对式1检验模型进行回归,得到的回归结果如表4列(1)所示。从表4列(1)中可以看出,解释变量LnSalary的系数为-0.002,系数为负,且在1%的水平上显著。说明在控制了其他可能影响企业风险承担水平的因素及年度和行业的基础上,企业风险承担水平与高管薪酬存在负相关关系,即高管薪酬越高,企业风险承担水平越低。说明高额的高管薪酬无法激励高管承担更多的风险,反而强化了代理成本的负面影响,回归结果有力地支持了本文的研究假设。

此外,Lev回归的系数显著为正,说明企业的资产负债率越大,杠杆越高,企业承担的风险越高,与实际经验相一致。Size的系数显著为负,说明企业规模越大,企业的风险承担水平反而会降低;从理论上讲,企业规模越大,企业越有可能朝多元化的方向发展,从而降低企业的风险承担水平。Growth的系数显著为正,说明企业成长性越好,企业的风险承担水平越高;企业成长性好,反映企业面临的发展机会更多,因而更有可能接触和尝试高风险项目,处于高成长阶段的企业,也有更强的动机去创新和承担风险。Age的系也数显著为正,说明企业上市时间越长,企业的风险承担水平越高;从一方面考虑,企业上市时间越长,企业的风险控制和管理能力会越强,企业承担风险的阈值会上升,另一方面,企业上市时间越长说明企业在资本市场经历的时间越久,面临和接触的环境更具多样化,更易发现投资机会,因此企业风险承担水平随上市年限的增加而提高也符合逻辑。State的系数显著为负,说明企业的国有属性会降低企业的风险承担水平。一方面,国有企业所有者缺位问题经常会导致内部人控制问题产生,高管为了个人的私利会规避风险;另一方面,国企高级高管多为政府官员,这类高管出于政治晋升的目的会偏向于保守经营,不愿承担较大的风险,因而国有企业的风险承担水平要低于非国有企业的风险承担水平,因此,State系数的回归结果与我们的预期是相一致的。

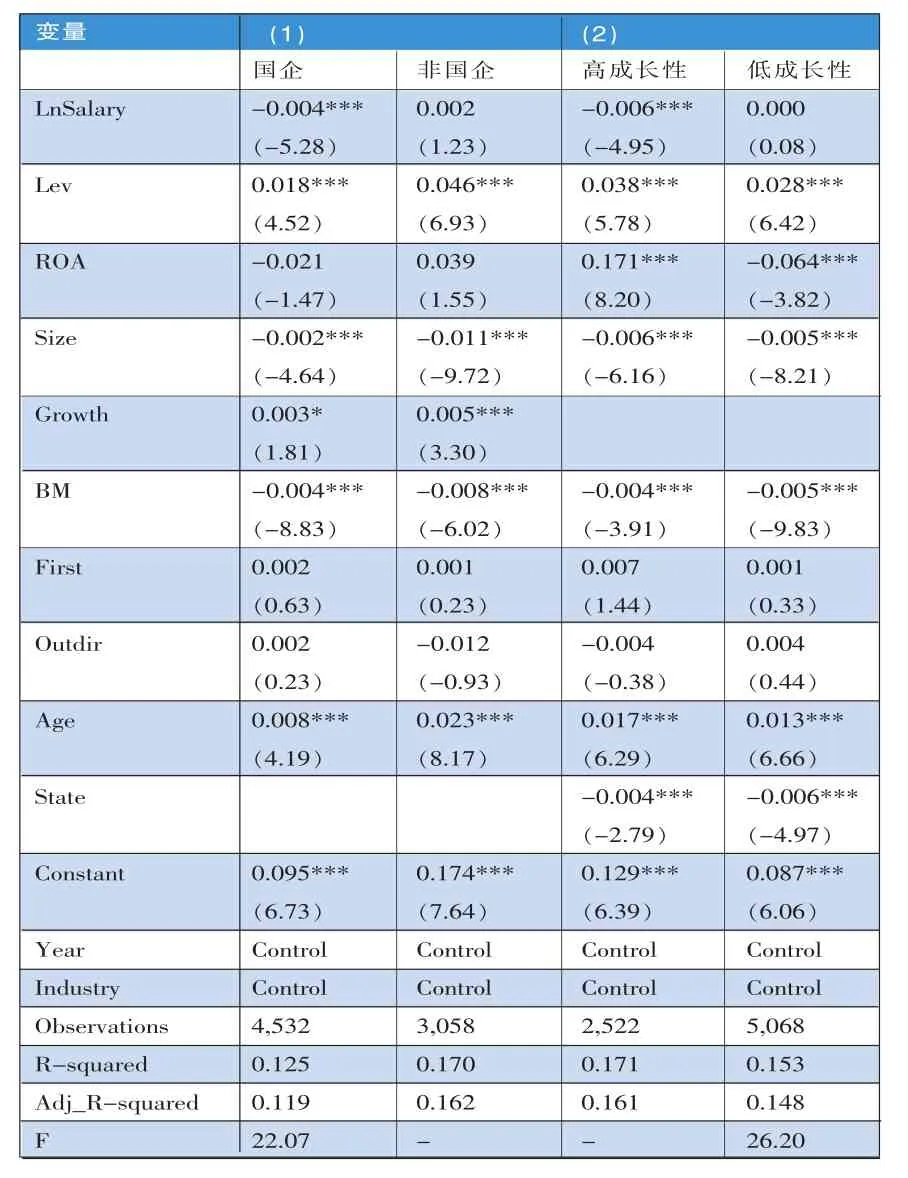

为了检验假设H2,我们将研究样本划分为国有企业和非国有企业两个子样本,对两个子样本单独进行回归分析,得到的回归结果如表5列(1)所示。对比国有企业组和非国有企业组样本的回归结果,我们发现在国有企业样本组中,企业风险承担水平仍然与高管薪酬呈现出显著的负相关关系,而在非国有企业样本组中,这种相关关系不存在。子样本国企样本组中Lnsalary的回归系数为-0.004,与总体样本的回归结果-0.002相比,可以发现在国企中高管薪酬增加对企业风险承担产生的负向影响更大,说明企业的国有属性强化了高管薪酬与风险承担的负向相关关系。

为了检验假设H3,我们按照企业成长性的高低将样本划分为高成长性和低成长性的两个子样本,当公司的成长性高于样本整体平均值时,我们将其划分为高成长性公司,反之,将其划分为低成长性公司。我们对高成长性和低成长性的两个子样本分别进行回归,得到的回归结果如表5列(2)所示。从表5列(2)的回归结果看,高成长性样本组中包含2522个样本数据,低成长性样本组中包含5068个样本数据,占样本数据的66.77%,说明大部分公司的成长性低于样本平均水平;高成长性的样本组中解释变量LnSalary的回归系数仍然是显著为负,表示高管薪酬与企业风险承担显著负相关;而在低成长性样本组中,上述关系并不存在。子样本高成长性样本组中Lnsalary的回归系数为-0.006,与总体样本的回归结果-0.002相比,可以发现在高成长性企业中高管薪酬增加对企业风险承担产生的负向影响更大,说明了企业的高成长性强化了高管薪酬与风险承担的负向相关关系。

(四)稳健性检验

本文从以下几个方面进行稳健性检验以增加本文研究结果的可靠性。

1、调整风险承担变量的观测时间段。本文在前面的回归中采用资产收益率的波动性衡量企业风险承担水平,用最近3年资产收益率的标准差作为风险承担变量的值,为检验研究结果的可靠性,在稳健性检验中将观测时间段延长到4年,用近4年的资产收益率的标准差作为衡量企业风险承担水平的值。

表3 主要变量间Pearson相关系数矩阵表

2、调整风险承担变量的度量方式。本文在前面的回归中采用企业近3年资产收益率的标准差衡量企业风险承担水平,在稳健性检验中我们用同行业的资产收益率平均值对每家公司每年的资产收益率指标进行调整,再计算调整后资产收益率的标准差。计算该指标的具体思路是:先根据企业息税折旧摊销前利润(EBITDA)和企业总资产(ASSETS)计算出企业资产收益率(ROA,ROA=EBITDA/ASSETS),然后对某一年同行业的企业计算行业平均资产收益率,用企业资产收益率减去行业平均资产收益率,消除行业差异对ROA的影响,得到调整后的资产收益率(ROA_ADJ),选取一定观测时间段,计算在观测时间段内ROA_ADJ的标准差,以此作为风险承担变量的值。稳健性检验中选取的观测时间段为仍3年。

式(3)中i表示企业,t表示年份,N表示观测时间段的年数;式(4)中X表示样本中某一行业内企业的数量总和,k表示某行业内第k家企业。

3、调整高管薪酬的度量方式。本文在前面的研究中用企业披露的前三名高管薪酬的自然对数值作为衡量高管薪酬变量的值,在稳健性检验中,我们用公司前三名董事、监事和高管的薪酬之和的自然对数作为高管薪酬的替代指标。用调整后的高管薪酬指标进行回归。

我们发现上述3种稳健性检验的结果同样支持我们的三个研究假设,本文仅在表 4(2)、(3)、(4)中列出了对H1的3个稳健性检验的结果。

五、结语

企业风险承担对企业价值和一国经济发展有重要影响。高管出于各方面的原因往往不愿意承担过高的风险,这往往会损害企业价值。本文通过实证研究发现,在我国高薪酬的背景下,企业风险承担与高管薪酬之间存在显著的负相关关系,企业的性质和成长性会对这种关系产生影响,在国有企业和高成长性的公司中,这种负向关系更加明显。本文的研究结论在调整风险承担和高管薪酬的度量指标进行稳健性检验后仍然成立。

表4 多元线性回归结果表

本文的主要贡献在于,从高管薪酬的角度出发研究企业风险承担,运用实证检验的方法进行研究,丰富了企业风险承担影响因素的研究。

表5 多元线性回归结果表

[1]董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014,(01).

[2]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012,(12).

[3]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014,(01).

[4]吕文栋,刘巍,何威风.高管异质性与企业风险承担[J].中国软科学,2015,(12).

[5]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,(03).

[6]苏坤.重商文化、风险承担与企业价值[J].浙江工商大学学报,2017,(01).

[7]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010,(11).

[8]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担.经济研究,2013,(09).

[9]张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015,(11).

[10]张敏,王成方,刘慧龙.冗员负担与国有企业的高管激励[J].金融研究,2013,(05).

[11]张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗.经济理论与经济管理,2013,(08).

[12]Faccio,M.,et al..Large Shareholder Diversification and Corporate Risk-Taking[J].Review of Financial Studies,2011,(24).

[13]Faccio,M.,et al.CEO gender,corporate risk-taking,and the efficiency of capital allocation.SSRN 2021136,2012.

[14]Gormley,T.A.,et al..CEO compensation and corporate risk:Evidence from a natural experiment.Journal of Accounting and Economics,2013,(56).