签字会计师繁忙度与审计质量

——来自中国上市公司的经验证据

2018-03-07张龙平

张龙平,潘 临

(中南财经政法大学会计学院,湖北 武汉 430073)

一、引 言

一直以来,独立审计都被认为是保障股东、债权人以及资本市场中投资者权益的重要制度安排,审计质量高低直接关系到资本市场中各个参与者的利益。DeAngelo(1981)[1]指出,审计质量是审计师发现并揭露被审计单位存在财务报告重大错报的联合概率,即审计师的专业胜任能力和独立性是影响审计质量的两大因素。现有文献也主要从这两个角度去检验签字会计师特征和行为对审计质量的影响,如研究签字会计师轮换与审计质量的关系、签字会计师任期与审计质量的关系,签字会计师行业专长、经验对审计质量的影响等。

实务中可以观察到,我国签字会计师的繁忙程度存在较大差异,有些签字会计师在一个会计年度内同时参与十多个上市公司的审计项目,而有些签字会计师当年却只有一个客户,这种现象不仅存在于复核签字会计师中,也存在于项目签字会计师中。证监会规定上市公司需要在4月30日前披露前一年度的年度报告和审计报告,也就是说签字会计师需要在该日期前完成所有项目的审计工作。之前研究繁忙独立董事治理效果的文献部分支持“董事声誉假设”,部分支持“董事繁忙假说”,总体上看研究结论并不一致。而本文聚焦的问题是:繁忙的签字会计师在有限的年审时间下能否保障高质量的审计呢?在签字会计师轮换以及客户特征存在差异的情况下,签字会计师繁忙度对审计质量的影响是否存在差异?

基于我国特殊的制度背景,本文以2007~2014年A股上市公司为样本,研究签字会计师繁忙度对审计质量的影响,并进一步考察签字会计师轮换以及客户规模对签字会计师繁忙度与审计质量之间关系的调节效应。研究发现,签字会计师繁忙度过高会削弱审计质量,且这种效应在发生签字会计师轮换、小规模的公司中更加显著。最后,本文发现签字会计师繁忙度与审计质量的负向关系主要是复核签字会计师引起的。

本文可能的贡献包括两方面:一方面,目前研究签字会计师繁忙度对审计质量影响的文献较为稀少,且仅有的几篇文献基于不同国家和地区的制度背景,研究得出的结论也不尽相同[4][5][6]。理论上,签字会计师繁忙既体现签字会计师的良好声誉和丰富经验,又可能导致签字会计师工作压力过大。那么,在我国特殊的制度背景以及市场环境下,究竟是工作压力和职业倦怠降低审计质量起主导作用亦或是经验和专长提升审计质量起主导作用是一个经验问题,本文对该话题的系统研究可以补充现有研究结论。另一方面,本文进一步考虑了签字会计师轮换以及客户特征对签字会计师繁忙度与审计质量之间关系的调节作用,丰富了该领域的研究。

二、文献综述

近年来,注册会计师审计的研究重点逐渐从事务所总所(分所)层面转移到签字会计师个人层面。作为整个审计项目的负责人,签字会计师实际参与到整个审计项目的安排、实施和复核中,并起到领导和决策作用。即使事务所内部建立了完善的培训机制、知识分享机制以及质量控制机制等,签字会计师个人在天赋、学习能力、认知、风险偏好以及专长等方面的显著差异也会影响到审计结果[7]。诸如部分文献基于高层梯队理论,直接检验签字会计师个人背景特征(年龄、性别、是否党员以及学历等)对审计质量的影响,但得出的结论并不完全一致[8][9][10]。原因可能包括三个方面:第一,文献所采用的审计质量的替代指标不同,包括有操纵性应计[8][9]、审计报告激进度[10];第二,文献的样本时间跨度不同;第三,文献中签字会计师的特征数据完整性存在差异。

签字会计师审计任期与审计质量的关系一直以来也是学术界和实务界讨论的焦点,审计任期延长带来的客户层面审计经验提升与独立性下降究竟哪个起主导作用,尚未有定论:如签字会计师任期与审计质量负相关[11][12];签字会计师任期与审计质量正相关[13][14]。有文献直接检验签字会计师轮换对审计质量的影响,如Chi et al.(2009)[15]以台湾的上市公司为样本,发现签字会计师的强制轮换并没有显著提高审计质量。而Lennox et al.(2014)[16]利用了独有的数据——审计调整来衡量审计质量,基于中国上市公司的数据,研究则发现强制签字会计师变更的前一年和当年的审计质量更高。

还有文献研究签字会计师行业专长与审计质量的关系。如Chin and Chi(2009)[17]以台湾“四大”审计的公司为样本,研究签字会计师行业专长和事务所行业专长对审计质量的影响,发现签字会计师行业专长可以提高审计质量,而事务所行业专长与审计质量关系不显著。进一步地,在区分了签字会计师角色之后,研究发现:项目签字会计师的行业专长可以显著提高审计质量,而复核签字会计师的行业专长与审计质量关系不显著[18][19]。

综上,现有关于签字会计师的研究取得了诸多丰硕的成果,这为本文的研究提供了很好的参考和借鉴。但是,通过对现有文献的梳理,发现研究签字会计师繁忙度对审计质量影响的文献很少,且得出的结论并不一致。本文对该领域的研究预期可以补充现有文献。

三、理论分析与假设提出

根据“董事声誉理论”,担任多家上市公司独立董事表明该董事能力出众且具有良好的社会声誉,因而可以提供更高质量的监督[20][21]。类似地,一方面,繁忙的签字会计师往往具有审计行业专长或者更加丰富的经验,他们更加了解客户所在行业的经营特点,能够更为准确地识别客户存在的重大错报风险,有针对性地安排控制测试和实质性程序,进而保障较高的审计质量。另一方面,根据“声誉理论”,拥有较多客户的签字会计师往往社会声誉较高,为了维护声誉,签字会计师更可能保持较高的独立性,提供高质量的审计服务[22]。同时,从诉讼风险的角度考虑,签字会计师的独立性随着繁忙程度的增加而增加[1]。这是因为,签字会计师审计的客户越多,其受到外部投资者的关注越多,因审计失败而面临的诉讼风险更高,此时签字会计师更可能保持较高的独立性。另外,当签字会计师拥有较多客户资源时,更不可能因为经济利益被某些高风险客户“绑架”,他们此时更可能揭露客户的造假行为。因此,繁忙的签字会计师通常专业胜任能力更强且独立性较高,从而提供的审计质量更高。

而人的精力是有限的,从事一项工作必然减少其投入到另一项工作的时间[23]。“繁忙假说”指出同时在多家上市公司担任独立董事会削弱董事的监督作用,过度繁忙使得独立董事没有充分的时间和精力去监督管理层[24]。与此相似,同年度审计多家上市公司的签字会计师也面临同样的困扰。在有限的年审时间下,签字会计师同时参与多个审计项目意味着可以分配给各个项目的时间更少,此时签字会计师面临着严重的时间预算压力。因此,签字会计师可能不得不采取一定的控制手段,如不合理的加班,亦或者是被动地削减实施审计程序的范围、机械化地执行一些审计程序,从而威胁到审计质量。即使事务所可以扩大审计团队,或者分配更多子项目给其他签字会计师,他们也仍然需要额外增加与其他签字会计师和团队成员沟通、协调的时间。Sundgren and Svanström(2014)[4]以瑞典的上市公司为样本,研究发现签字会计师年度审计客户数量与审计质量显著负相关。而Yan and Xie(2016)[6]以中国的上市公司为样本,基于工作要求-控制模型,发现签字会计师工作压力对审计质量没有显著影响,但在签字会计师轮换当年,工作压力会导致审计质量显著下降。实证研究表明,当审计时间较短时,上市公司更可能进行向上的应计盈余管理以实现微利,审计师工作时间与向上的应计盈余管理显著负相关[25]。另外,根据“职业倦怠理论”,由于工作压力的影响,个体会表现出情感衰竭、疏离和低职业效能感等身体、心理与行为的综合症状,这种职业倦怠感随着时间的推移而愈加严重,继而导致个体的工作绩效下降[26]。因此,相比于其他签字会计师,繁忙的签字会计师更可能因为工作压力过大而出现职业倦怠,进而对签字会计师身体和心理造成负面影响,最终导致审计质量下降。

综上所述,签字会计师繁忙既可能因较高的独立性和专业胜任能力而提高审计质量,也可能因过高的工作压力和职业倦怠而降低审计质量,实际结果如何有待进一步的实证检验。因此,本文提出以下假设:

H1a:在其他条件相同的情况下,较高的签字会计师繁忙度会提高审计质量。

H1b:在其他条件相同的情况下,较高的签字会计师繁忙度会降低审计质量。

四、研究设计

(一)数据来源与样本说明

本文以中国2007~2014年A股上市公司为样本,对初始样本做了如下处理:(1)剔除了金融保险业的样本;(2)剔除了当年为ST、*ST的样本;(3)剔除回归中变量存在缺失值的样本;(4)对连续变量在1%和99%分位点进行了缩尾处理(Winsorize)。本文的签字会计师名称主要来自国泰安数据库(CSMAR),并手工查找上市公司披露的年度报告和审计报告对部分错误和缺失的信息进行更正和补漏。更正和补漏的内容包括:签字会计师姓名遗失、复核签字会计师和项目签字会计师姓名前后顺序颠倒以及签字会计师姓名错误。签字会计师的个人特征数据主要来自于中注协网站,对于缺失的个人特征,通过台湾经济新报数据库(TEJ)以及互联网进行手工补充查找得到。其他的数据来源于国泰安数据库。

(二)模型构建和变量定义

借鉴Sundgren and Svanström(2014)[4]、Yan and Xie(2016)[6]的研究,构建模型(1):

(1)

1.被解释变量。本文的被解释变量为审计质量,用审计报告激进度(ARA)作为替代指标。稳健性检验中,用非标准审计意见(OPINION)*当签字会计师出具的审计意见为带强调事项段的无保留意见、保留意见、无法表示意见以及否定意见时,OPINION为1,否则为0。作为替代指标。借鉴Gul et al.(2013)[7]的方法来计算审计报告激进度(ARA)。首先,对模型(2)分年度进行回归,估计模型中被解释变量(OPINION)的拟合值,将其作为签字会计师发布非标准审计意见的合理概率(P);其次,用P减去OPINION即为审计报告激进度(ARA),ARA越大意味着签字会计师实际发表非标准审计意见的概率越低,审计质量越低。模型(2)中的其他变量分别为:速动比例(QUICK)、应收账款比例(AR)、其他应收款比例(OTHER)、存货比例(INV)、资产报酬率(ROA)、是否亏损(LOSS)、资产负债率(LEV)、公司规模(SIZE)、公司上市年数(AGE)以及行业(IND),模型(2)中所有连续变量都在上下1%的水平上进行了缩尾处理。

OPINION=α0+α1QUICK+α2AR+α3OTHER+α4INV+α5ROA+α6LOSS+α7LEV+α8SIZE+α9AGE+∑IND+ε

(2)

2.解释变量。本文的解释变量为签字会计师繁忙度(APB)。借鉴Sundgren and Svanström(2014)[4]、Yan and Xie(2016)[6]等的研究,用两名签字会计师当年所审计客户的总资产的平均值(APB_A)和两名签字会计师当年所审计的客户数量的平均值(APB_N)来衡量签字会计师的繁忙程度*有少数公司当年存在三个签字会计师(占总样本比重为2.8%),本文基于前两名签字会计师计算工作繁忙度。。具体计算过程如模型(3)和模型(4)所示,其中,SIZE为公司总资产的自然对数,i表示公司当年聘请的签字会计师,j表示签字会计师i当年审计的上市公司;N1为复核签字会计师当年审计的客户数量,N2为项目签字会计师当年审计的客户数量。

(3)

(4)

3.控制变量。控制变量X可归纳为三大类:公司特征变量、事务所特征变量以及签字会计师特征变量。其中,公司特征变量包括:公司规模(SIZE)、资产负债率(LEV)、总资产收益率(ROA)、公司成长性(GROWTH)、账市比(B/M)、独立董事比例(INDEP)、两职合一(DUALITY)、是否亏损(LOSS)、产权性质(STATE)。事务所特征变量包括:事务所规模(BIG4)、事务所任期(TUNURE_F)。签字会计师特征变量包括:签字会计师任期(TUNURE_A)、签字会计师性别(GENDER)、签字会计师学历(DEGREE)。由于篇幅所限,控制变量具体计算方法略。

五、实证结果和分析

(一)描述性统计和相关性系数分析

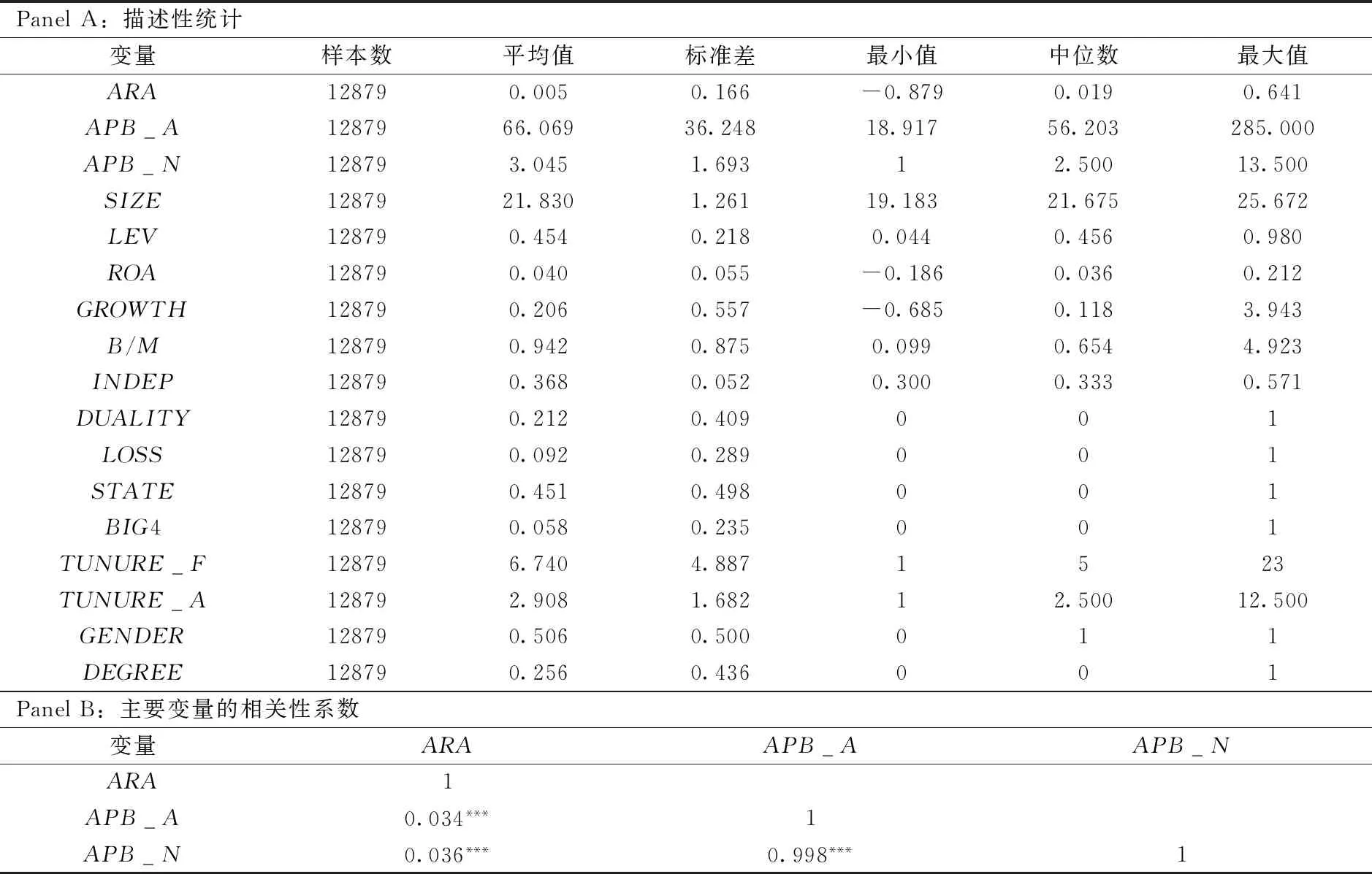

表1呈现了本文主要变量的描述性统计和相关性系数结果。如Panel A所示,审计报告激进度(ARA)的平均值为0.005,标准差为0.166,中位数为0.019。签字会计师繁忙度(APB_N)平均值为3.045,即签字会计师每年平均审计约三家上市公司;最大值为13.500,表明签字会计师每年最多审计近14家上市公司*这里指的是两名签字会计师当年审计上市公司数量的平均值。。BIG4的均值为0.058,即样本中有5.8%的上市公司由国际“四大”审计。TUNURE_F的均值为6.740,最大值为23,表明事务所的平均审计任期约为7年,最长的审计任期为23年。TUNURE_A的均值为2.908,最大值为12.500,表明签字会计师的平均审计任期约为3年,最长的审计任期约为13年。GENDER的均值为0.506,表明样本中约有一半的公司至少由一个女性签字会计师参与审计。DEGREE的均值为0.256,表明样本中约有1/4的公司至少由一个高学历的签字会计师参与审计。

Panel B呈现了本文主要变量的Pearson相关性系数,ARA与APB_A、APB_N的相关性系数分别为0.034和0.036,且都在1%水平上显著,这初步验证了本文的假设H1b,即签字会计师繁忙度与审计质量显著负相关,签字会计师繁忙的“压力效应”占主导作用。

表1 描述性统计与相关性系数表

注:*** 、** 和*分别表示1%、5%和10%水平上显著。下同。

(二)多元线性回归分析

表2呈现了本文主回归的结果。如表所示,APB_A和APB_N的系数在1%的水平上显著为正,即在其他条件相同的情况下,签字会计师繁忙度越高,审计报告激进度越高,审计质量越低。这表明,签字会计师繁忙主要表现为“压力效应”,验证了本文的假设H1b。在有限的年审时间下,繁忙的签字会计师面临的工作压力更大,此时签字会计师无法为每个审计项目合理安排足够的审计时间,甚至可能以缩小审计测试范围的方式缩短对每个客户的审计时间,进而导致审计质量下降。且签字会计师繁忙会导致签字会计师的职业倦怠感,损害签字会计师的身体和心理健康,进而导致工作绩效下降。

表2 签字会计师繁忙度与审计质量

(三)进一步研究

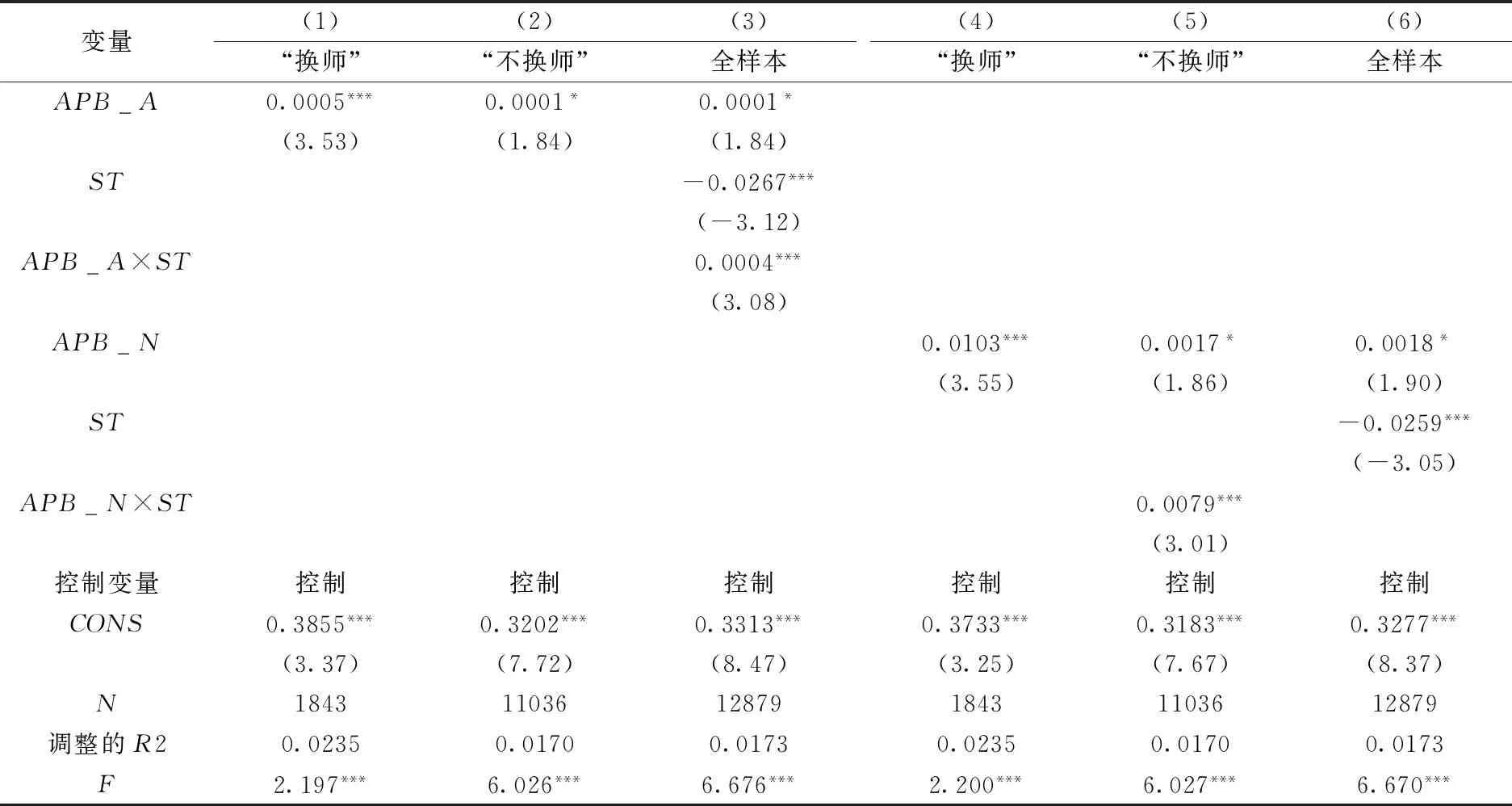

1.签字会计师繁忙度、签字会计师轮换与审计质量。虽然签字会计师轮换有助于提高独立性,但签字会计师轮换当年,由于继任签字会计师对被审计单位的经营环境、业务流程、内部控制以及财务报告过程等尚不熟悉,这导致业务初期的审计质量更差。实证研究表明,根据“学习效应”,随着审计任期的增加,签字会计师逐渐积累了客户层面的专有知识和审计经验,进而可以提高审计质量[14]。Daugherty et al.(2012)[27]通过对事务所合伙人进行访谈,研究表明:强制轮换签字会计师增大了签字会计师的负担,降低了客户层面的审计专长,签字会计师对于新客户往往需要一段时间的熟悉过程(2~3年),因此新任签字会计师在前几年的审计效率较低。前文论证了繁忙的签字会计师无法合理地为每个客户安排充足的审计时间,进而导致审计质量下降,即表现为“压力效应”,尤其是“换师”当年,签字会计师对客户的不熟悉会加剧这种“压力效应”。因此,预期在“换师”的公司中,签字会计师繁忙度和审计质量的负向关系会更显著。

为了验证签字会计师轮换对签字会计师繁忙度和审计质量之间关系的调节作用,本文根据两名签字会计师是否同时发生轮换(ST),将全样本分为两组,分别进行回归。另外,本文还设计了交叉项APB_A×ST和APB_N×ST,对全样本进行回归。检验结果呈现在表3中。如表所示,列(1)、(2)、(4)和(5)中,解释变量APB_A和APB_N的系数都显著为正,结果表明不论是否“换师”,签字会计师繁忙度与审计质量均为显著负相关关系;列(3)和(6)的交叉项APB_A×ST和APB_N×ST系数也显著为正,这说明在“换师”的样本中,签字会计师繁忙的“压力效应”体现的更加明显。

表3 签字会计师繁忙度、签字会计师轮换与审计质量

2.签字会计师繁忙度、客户规模与审计质量。研究表明,当独立董事同时在多家公司任职时,其对每个公司投入时间和精力的多寡取决于公司的特征[28]。具体地,繁忙的独立董事会为高声誉公司投入更多时间和精力,且治理绩效更好。那么,同时审计多家上市公司的签字会计师是否会对不同客户投入不同时间和精力,进而导致不同的审计质量呢?

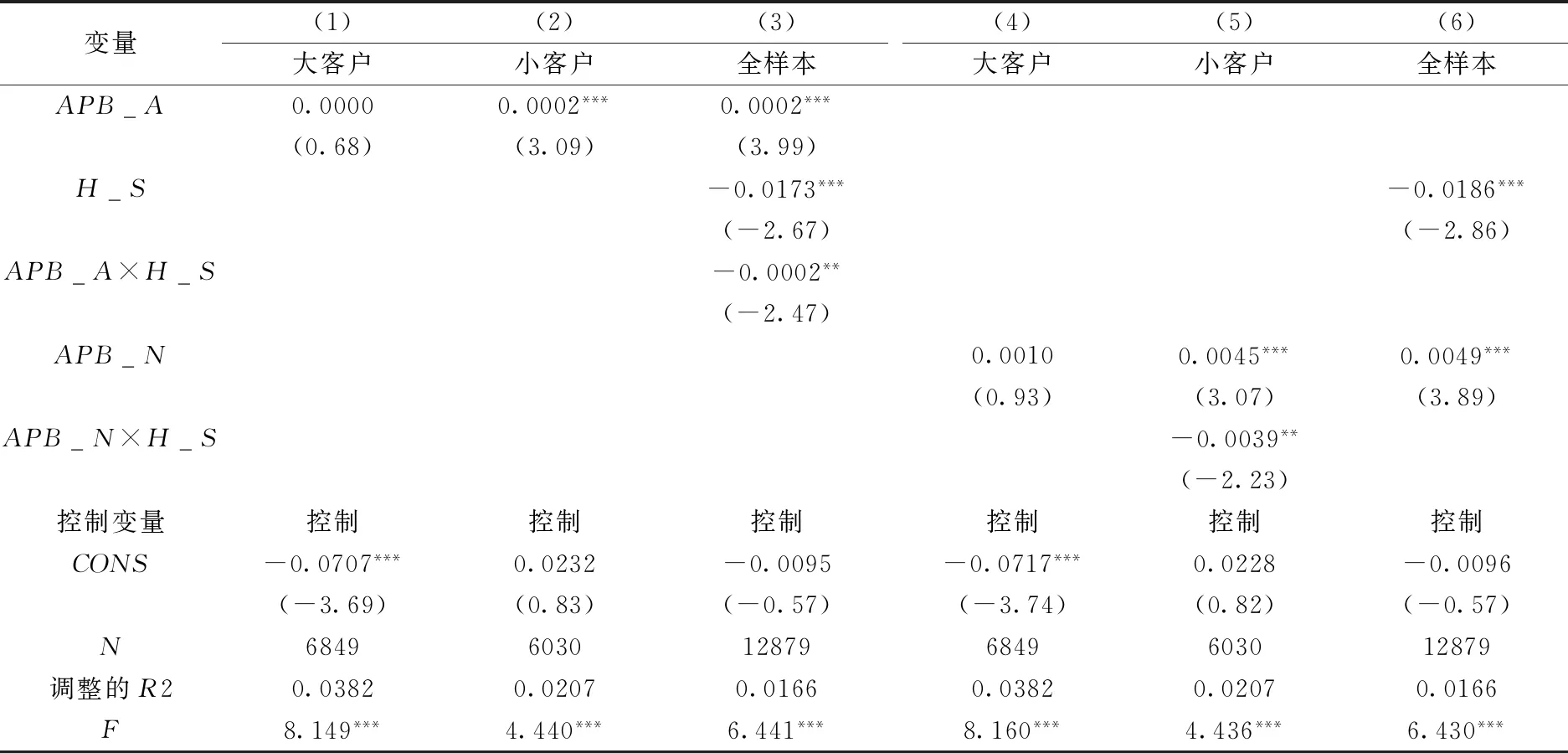

表4 签字会计师繁忙度、客户规模与审计质量

本文重点考察客户规模对签字会计师繁忙度与审计质量之间关系的调节作用。首先,计算出年度行业内公司规模的中位数;然后,定义公司规模大于中位数的为签字会计师的大客户(H_S=1),公司规模小于中位数的为签字会计师的小客户(H_S=0)。其次,再生成交叉项APB_A×H_S和APB_N×H_S,将交叉项和虚拟变量(H_S)放入模型(1),重新进行回归,结果呈现在表4中。结果显示,在大客户中,签字会计师繁忙度与审计质量的关系不显著;而在小客户中,签字会计师繁忙度与审计质量呈现显著负相关关系。这意味着,繁忙的签字会计师会更加关注大客户,并对大客户投入更多时间和精力,从而保证更高的审计质量。这是因为,大客户受到投资者更多的关注,一旦发生审计失败,签字会计师面临的诉讼风险更高,遭受的声誉损失更大,因此签字会计师对大客户更可能保持独立性和职业谨慎,从而分配更多时间和精力,保证更高的审计质量。

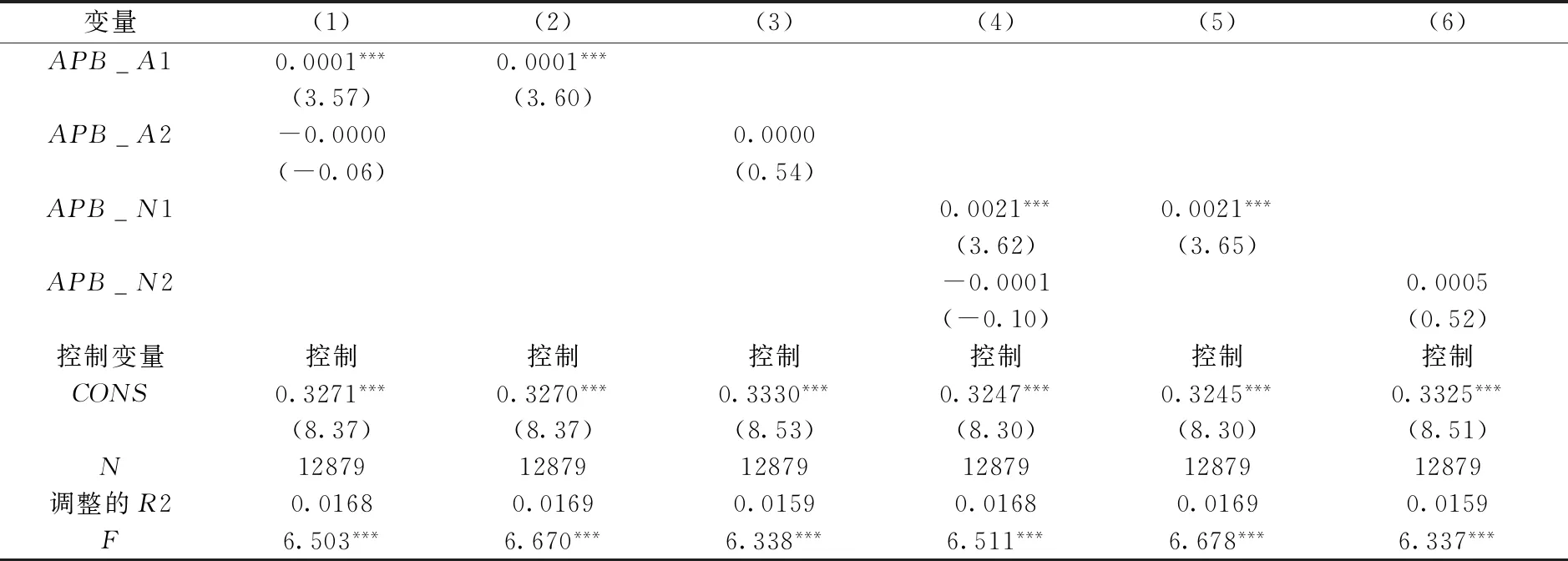

3.签字会计师繁忙度与审计质量——区分签字会计师角色。我国上市公司披露的审计报告由两名签字会计师签字并盖章,两名签字会计师所需承当的法律责任相同,但在审计过程中充当的角色存在差异。根据Lennox et al.(2014)[16],通常而言,审计报告中披露的位于上方和左边的签字会计师为复核签字会计师,位于下方和右边的签字会计师为项目签字会计师。本文统计结果显示,复核签字会计师平均每年审计的上市公司约为4家,项目签字会计师每年审计的上市公司约为2家;复核签字会计师平均每年审计的上市公司资产规模为86.070,项目签字会计师平均每年审计的上市公司资产规模为46.060。可见,我国的复核签字会计师和项目签字会计师繁忙程度存在较大差异。那么复核签字会计师繁忙度(APB_N1、APB_A1)和项目签字会计师繁忙度(APB_N2、APB_A2)对审计质量的影响是否存在差异呢?

本文分别将APB_N1、APB_N2及APB_A1、APB_A2两对变量放入模型(1)中进行回归,结果如表5所示,在列(1)和(4)中,APB_N1和APB_A1的系数显著为正,而APB_N2和APB_A2的系数不显著。本文还检验了列(1)中APB_A1和APB_A2的系数差异,以及列(4)中APB_N1和APB_N2的系数差异,发现都存在显著差异。可见,复核签字会计师繁忙对审计质量造成了显著的消极影响,而项目签字会计师的繁忙度与审计质量无关。原因可能是,从承接客户数量的角度看,复核签字会计师的繁忙程度远大于项目签字会计师,因此压力效应和职业倦怠造成的消极影响体现的更加明显。

表5 复核(项目)签字会计师繁忙度与审计质量

六、稳健性检验

为了验证本文研究结论的稳健性,这里做了以下测试:第一,用签字会计师出具非标准审计意见(OPINION)来衡量审计质量,重新对模型(1)进行回归。第二,在公司层面进行聚类处理(Cluster),重新对模型(1)进行回归。第三,本文可能存在一定的自选择问题,即会计信息质量较差、盈余管理动机强的公司可能倾向于选择繁忙的签字会计师,从而导致签字会计师繁忙度与审计质量呈现负相关关系。为了缓解自选择问题,这里采用倾向匹配得分法(PSM),首先生成签字会计师繁忙度的年度行业中位数,定义大于中位数的为繁忙的签字会计师,其他为非繁忙的签字会计师。结果表明,不论是用APB_A还是APB_N来衡量签字会计师繁忙度,实验组和对照组的审计质量都存在显著差异(ATTs分别为2.15和2.46)。此外,本文还利用匹配完成后的样本重新对模型(1)进行回归。以上稳健性检验主要结论基本不变,由于篇幅所限,结果未列示。

七、结论与启示

本文结合我国经济转型的特殊制度背景,聚焦我国签字会计师繁忙的现象,基于“高层梯队理论”、“声誉理论”以及“压力理论”等,研究签字会计师繁忙度与审计质量的关系。结果显示,在其他条件相同的情况下,签字会计师繁忙度越高,审计报告激进度越高,审计质量越低。这意味着在中国法制环境较弱的制度背景下,签字会计师繁忙主要表现为“压力效应”。进一步地,本文区分了发生签字会计师轮换和未发生签字会计师轮换的样本,发现不论是否发生签字会计师轮换,签字会计师繁忙度都与审计质量负相关,且在发生签字会计师轮换的样本中,二者之间的关系更加显著。这支持了“学习效应”,即签字会计师轮换当年由于缺乏客户层面的审计行业专长,加剧签字会计师繁忙的消极作用。其次,本文根据客户规模区分了大小客户后,发现签字会计师繁忙度与审计质量的负相关关系只存在于小客户中,表明在有限的时间下,繁忙的签字会计师更可能为大客户分配更多时间和精力,从而保证较高的审计质量。最后,本文区分签字会计师的角色差异,分别考察复核签字会计师繁忙度与项目签字会计师繁忙度对审计质量的影响,发现更高的复核签字会计师繁忙度导致审计质量显著下降,而项目签字会计师繁忙度与审计质量的关系不显著。

鉴于以上研究结论,本文提出如下政策建议。第一,监管部门可以考虑制定有关政策,限制签字会计师每年审计的客户数量,从而降低签字会计师的繁忙程度,避免因工作压力过大对审计质量造成负面影响;第二,本文发现签字会计师繁忙度对审计质量的负面影响主要体现在复核审计师中,因此事务所应该完善内部质量控制机制,如通过内部规章制度限制复核审计师(合伙人)负责的客户数量;第三,本文提醒资本市场的投资者关注那些繁忙签字会计师所审计的上市公司,这类上市公司的会计信息质量可能较低,投资者有必要对这类上市公司保持警惕。

[1] DeAngelo L. E.Auditor Independence, “Low Balling”, and Disclosure Regulation[J]. Journal of Accounting and Economics,1981,3(2):113-127.

[2]DeFond M. L.,Francis J. R.Audit Research after Sarbanes-Oxley[J]. Auditing A Journal of Practice & Theory,2005,24(1):5-30.

[3]DeFond M.,Zhang J.A Review of Archival Auditing Research[J]. Journal of Accounting and Economics,2014,58(2):275-326.

[4]Sundgren S.,Svanström T.Auditor-in-Charge Characteristics and Going-Concern Reporting[J]. Contemporary Accounting Research,2014,31(2):531-550.

[5]Goodwin J.,Wu D.What Is the Relationship between Audit Partner Busyness and Audit Quality?[J]. Contemporary Accounting Research,2016,33(1):341-377.

[6]Yan H.,Xie S.How does Auditors’ Work Stress Affect Audit Quality? Empirical Evidence from The Chinese Stock Market[J]. China Journal of Accounting Research,2016,9(4):305-319.

[7]Gul F. A.,Wu D.,Yang Z.Do Individual Auditors Affect Audit Quality? Evidence from Archival Data[J]. The Accounting Review,2013,88(6):1993-2023.

[8]Ittonen K.,Vähämaa E.,Vähämaa S.Female Auditors and Accruals Quality[J]. Accounting Horizons,2013,27(2):205-228.

[9]叶琼燕,于忠泊.审计师个人特征与审计质量[J].山西财经大学学报,2011,(2):117-124.

[10]张兆国,吴伟荣,陈雪芩.签字注册会计师背景特征影响审计质量研究——来自中国上市公司经验证据[J].中国软科学,2014,(11):95-104.

[11]Carey P.,Simnett R.Audit Partner Tenure and Audit Quality[J].The Accounting Review,2006,81(3):653-676.

[12]周玮,王宁.强制轮换规定提高了上市公司审计质量?——基于注册会计师任期与事务所经济依存度的经验研究[J].中国会计评论,2012,10(1):73-94.

[13]Chen C. Y.,Lin C. J.,Lin Y. C. Audit Partner Tenure,Audit Firm Tenure,and Discretionary Accruals: Does Long Auditor Tenure Impair Earnings Quality?[J]. Contemporary Accounting Research,2008,25(2):415-445.

[14]刘启亮,唐建新.学习效应、私人关系、审计任期与审计质量[J].审计研究,2009,(4):52-64.

[15]Chi W.,Huang H.,Liao Y., et al.Mandatory Audit Partner Rotation, Audit Quality, and Market Perception: Evidence from Taiwan[J]. Contemporary Accounting Research,2009,26(2):359-391.

[16]Lennox C. S.,Wu X.,Zhang T. Does Mandatory Rotation of Audit Partners Improve Audit Quality?[J]. The Accounting Review,2014,89(5):1775-1803.

[17]Chin C. L,Chi H Y. Reducing Restatements with Increased Industry Expertise[J]. Contemporary Accounting Research,2009,26(3):729-765.

[18]原红旗,韩维芳.签字会计师的执业特征与审计质量[J].中国会计评论,2012,10(3):275-302.

[19]闫焕民.签字会计师个体异质性与审计质量[J].山西财经大学学报,2015,(10):112-124.

[20]Fama E. F. Agency Problems and The Theory of The Firm[J]. Journal of Political Economy,1980,88(2):288-307.

[21]Fama E. F.,Jensen M. C. Separation of Ownership and Control[J]. The Journal of Law and Economics,1983,26(2):301-325.

[22]Watts R. L.,Zimmerman J. L. Agency Problems, Auditing, and the Theory of the Firm: Some Evidence[J]. The Journal of Law and Economics,1983,26(3):613-633.

[23]Simon H. A. Rationality as Process and as Product of Thought[J]. The American Economic Review,1978:1-16.

[24]Fich E. M.,Shivdasani A. Are Busy Boards Effective Monitors?[J]. The Journal of Finance,2006,61(2):689-724.

[25] Caramanis C.,Lennox C. Audit Effort and Earnings Management[J]. Journal of Accounting and Economics,2008,45(1):116-138.

[26] Maslach C.,Jackson S. E. The Measurement of Experienced Burnout[J]. Journal of Organizational Behavior,1981,2(2):99-113.

[27]Daugherty B. E.,Dickins D.,Hatfield R. C,et al. An Examination of Partner Perceptions of Partner Rotation: Direct and Indirect Consequences to Audit Quality[J]. Auditing: A Journal of Practice & Theory,2012,31(1):97-114.

[28]全怡,陈冬华.多席位独立董事的精力分配与治理效应——基于声誉与距离的角度[J].会计研究,2016,(12):29-36.