人口老龄化与房价波动对居民部门债务风险的影响研究

2018-03-07张居营

童 伟,张居营

(中央财经大学财经研究院,北京 100081)

一、引 言

近些年来,我国居民部门的债务规模处于不断攀升过程,表现在:杠杆率水平持续上升,由1997年的3%提高到2014年的36.4%,尤其是金融危机之后增速加快;消费信贷余额逐步增加,截至到2015年末余额为18.95万亿元,比1997年增加了18.93万亿元,年均增长速度为49.14%,也在2008年呈现增速加快的趋势。但是,与政府部门、非金融企业部门等相比,我国居民部门杠杆率处于较低水平,据社科院估算,截至2014年末,我国居民杠杆率为36.4%,政府、非金融机构、金融部门杠杆率分别为57.8%、123.1%、18.4%,部门总计债务占GDP比重,即全社会杠杆率为235.7%。从各部门的纵向对比来看,居民部门债务杠杆率较低且远低于政府部门及非金融企业部门杠杆率,仅占我国总债务水平的15%左右。从全球横向对比的角度来看,中国居民部门的债务杠杆率同样处于比较低的绝对水平,远低于美欧日等发达国家。2014年美国居民债务占GDP的比重高达77%,其他发达国家杠杆率也多高于50%。

我国居民部门由于杠杆率较低,就存在着一定的加杠杆空间,可通过居民举债消费以实现扩内需以及与企业、地方政府部门的债务对冲,从现实的情况看,我国政府也在尝试通过去库存、城镇化等路径进行国民经济的去杠杆化。然则从长期看,人口老龄化又是我国经济持续增长所不得不面临的一大问题,它不仅会改变我国增长动力、产业结构等,人口结构的变化将会改变整个居民部门的消费、储蓄倾向,对于我国居民部门的资产负债表情况产生巨大影响,甚至带来潜在风险。同时,居民部门的净资产又是宏观经济的一道重要“护城河”,特别是在经济危机时期表现的尤为明显。08年的美国次贷危机,就源于家庭资产负债表的恶化,导致家庭储蓄、收入等无法抵消过重的房产信贷,爆发金融危机。因此,在现阶段重视非金融企业、地方政府资产债务问题,也要从长期角度关注居民部门资产负债问题,寻找去杠杆下居民部门债务对冲的有效空间。

二、基本事实和文献研究

(一)基本事实

在我国老龄化趋势逐步明显的情况下,人口年龄结构的新变化对房地产市场的影响如何?这种影响又会对居民部门债务带来什么样的冲击呢?通过下边的基本事实与文献研究可以给我们一些启示。

1.我国居民部门的资产债务结构。从负债结构来看,居民部门的全部金融债务都是贷款,没有债券,且以住房贷款为主的中长期消费性贷款在居民贷款的占一半以上。据中国人民银行的《金融机构本外币信贷收支表》中住户贷款的统计,2004年来,我国居民部门贷款额呈显著增长态势,住户部门的总贷款中消费性贷款始终占65%以上,且消费性贷款中占比最大的以住房贷款为主的中长期贷款占总贷款的一半以上,2013、2014年来该比重虽微微下滑到51.97%、52.36%(因汽车贷款和信用卡贷款等新型消费贷款产品的增长),但2015、2016年由于房地产市场的再度繁荣,其中长期贷款占比又攀升到51.97%、52.36%,导致消费性贷款占总的住户贷款比重也上升到70%以上,这从侧面说明了房地产市场对居民部门贷款的影响。同时,房地产已经成为居民家庭重要财产,居民部门对房地产的需求带动了部门负债的扩张。这点从居民部门的资产结构也能看出来,2004年至2014年,房地产在总资产、非金融资产中的占比均保持在50%以上和90%以上的水平,可见房地产始终是居民最重要的资产项目。居民部门房地产资产配置占比较高导致资产配置上存在一定的资产错配风险。一旦房价下跌,居民资产大幅缩水,甚至无法冲抵住房贷款,居民的住房贷款偿还压力加大,违约率增加,居民部门债务风险凸显。

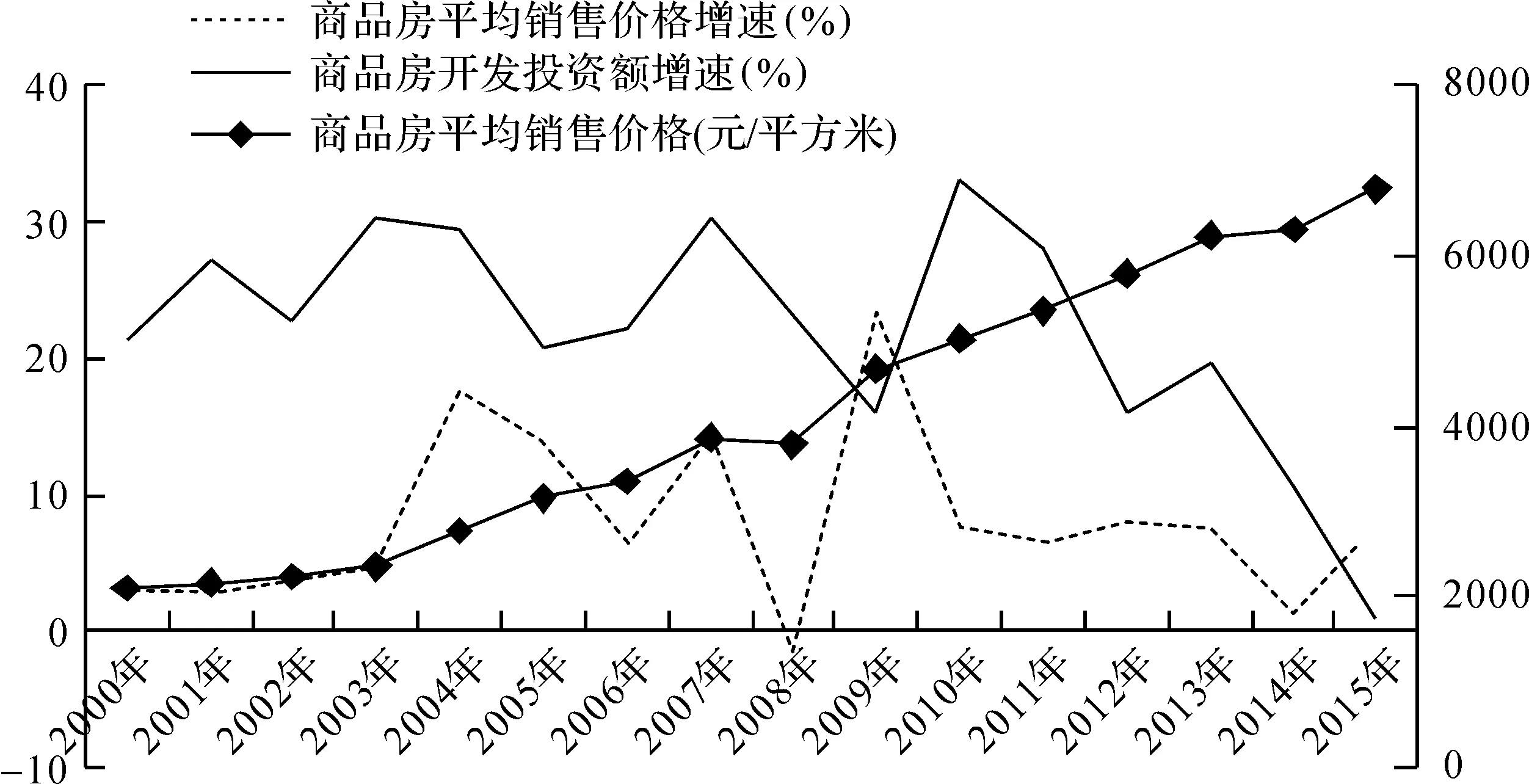

2.我国人口老龄化与房地产的现状。我国于上世纪80年代左右实行严格的计划生育,导致人口生育率快速下降,经过长期影响人口年龄结构的拐点逐渐形成,人口老龄化趋势也愈来愈明显。1982~2014年,我国老年抚养比由8.0%至上升13.7%,特别是2000年以来上升趋势明显,15~64岁劳动年龄人口占总人口比重的峰值在2010年达到74.5%的高点,到2013年这一占比已经降至72.8%(图1)。与此同时,我国房地产市场也在1998年的住房改革之后开始了新一轮的发展征程,尤其是进入21世纪之后,在土地国有化与财政支持下地方政府大规模基建与城市规划,加之人口红利带来大量的住房需求,房地产价格突飞猛进,2000年~2014年全国商品房平均销售价格由2112元/平方米上涨至6324元/平方米,增幅达到了1.99倍(图2)。但是当上世纪50、60年代人口出生高峰期出生的那批人已基本迈入老年,80年代左右的婴儿潮到2013年大多结婚生子,这一批人员的住房需求基本满足之后,人口年龄结构的变化导致房地产的潜在需求也发生了变化。中国社科院发布的2016年《社会蓝皮书》中调查显示,2015年受访家庭居民住房自有率为95.4%,其中城镇居民家庭住房自有率为91.2%,19.7%的家庭拥有两套以上的住房。此外,从房地产投资数据可以看到,虽然近些年我国较为宽松的货币供应给房地产市场带来了更多的投机因素,导致房价仍然较为坚挺,但是从房价增速、房地产投资增速的数据来看,增速已有大幅度下降(见图2)。在2010年房地产投资增速达到顶点33%,此后增速不断下滑,并且这一拐点与劳动年龄人口占比的拐点重合,而房价增速的拐点也在这几年间,在某种程度上表明了人口周期与房地产周期的一致性。

图1 我国15~64岁劳动年龄人口占总人口的比重(%)

图2 我国房地产市场的变化情况

(二)文献研究

目前关于人口老龄化与居民部门债务或家庭债务的研究并不多,更多的研究是从人口老龄化与房地产价格、房地产价格与居民债务等两两之间关系的视角分析的。

1.人口老龄化与房价关系的文献研究。著名的美国经济学家Mankiw和Weil(1989)[1]就从住房需求角度研究了人口年龄结构对住房价格的影响。他们运用生命周期理论从资产需求方进行分析,认为老年人口的收入和储蓄都少于中青年,因而老龄化的加剧会造成对住房等资产需求的降低,从而房价下跌[1]。两位学者在研究中还对美国1998~2007年的房价进行预测,认为房价在这一时期会下降47%,而事实确是美国房价不降反升,且上涨了30%。Levin et.al(2009)在此基础上对收入、利率等相关的变量控制之后发现,人口老龄化确实会造成房价下行压力[2]。除此之外,也有学者从平滑消费-储蓄角度对人口年龄结构与住房价格进行分析,他们认为个体的消费-储蓄行为会随年龄产生变化,老年人口的消费大与储蓄,会选择出售资产,此时房屋等资产会由于超额供给而价格下跌,甚至出现方式崩溃(Modigliani,1966)[3]。国内方面,王勤和蒋旻(2011)认为人口年龄结构变化导致未来适龄购买人口的减少,促使国内住房价格在2018年左右出现拐点逐步回落,可能会长期处于低迷[4]。邹瑾(2014)采用面板协整检验证明了人口年龄结构是房价波动的长期因素,老龄化曾经对房价上涨起到推动作用,但从中长期来看,其趋势可能发生逆转,即老龄化可能对房价产生负面影响[5]。郭娜等(2015)也认为人口年龄结构是影响住房价格变动的重要因素,认为人口数量的增长会推动房价上涨,而老龄化的加剧则减弱这种正向影响而使房价下跌[6]。

上述研究均说明了人口年龄结构会导致房地产价格的下跌,但是仍存在一定争议,部分学者则认为经济自身机制的调节作用会缓冲老龄化对房价的冲击作用,比如经济增长、城镇化等因素,Farkas(2011)研究表明,人口老龄化会对房价造成负面冲击,而经济增长对房价有正向作用,因而在短期内老龄化对房价的冲击作用无法显现[7]。陈彦斌等(2013)对中国城镇住房需求进行估算,发现由于城镇化和家庭规模小型化的影响,老龄化对住房需求的负面冲击作用要到2045年左右显现出来[8]。总的来看,大量研究基本证明了人口年龄结构是影响房地产价格的重要因素,而对于具体的影响方向虽然仍存在争议,但这种争议大多体现在短期中老龄化对房价的影响,而中长期考虑各种控制变量之后,人口老龄化的加剧或者说老年抚养比的加大对住房价格的负向冲击作用会逐渐显现出来。

2.房价与居民部门债务风险关系的文献研究。房价与居民部门债务关系的阐述最早来自于Fisher(1933)的“债务通缩理论”,其中债务危机产生的一个环节就是外界对经济体的负面冲击导致信贷市场收缩,债务人通过资产清算来减少债务存量,这种清算会导致资产价格下跌,又进一步加大债务人的债务压力,引发又一轮的资产变卖、价格下跌,陷入“债务通缩螺旋”,这里的资产价格就包括房地产价格,债务人则是企业和家庭为主的私人部门[9]。Mishkin(1977,1978)通过研究验证了1930年的大萧条与1973年的经济衰退中,资产价格下跌与家庭的资产负债表连锁变化导致了经济危机的产生[10]。Borio&McGuire(2004)、Girouard et al.(2006)认为债务会提高家庭对资产价格尤其是房产价格的敏感性。同等幅度的房价下跌,杠杆越高的家庭,净资产的减少幅度会越大,家庭的抗风险能力也越低[11][12]。Aoki et al. (2004)、Iacovieilo(2005)从金融加速器的角度构建不同模型分析住房价格冲击下住房资产的抵押物效应,认为住房价格波动将改变家庭的抵押物头寸,从而改变抵押贷款规模以及贷款成本,加大住房价格冲击对家庭债务的影响[13][14]。Moore&Palumbo(2010)等从家庭金融脆弱性的角度,认为高杠杆率或债务规模较高的家庭对利率、住房价格、失业率等更为敏感,更易受利率和资产价格冲击的不利变化影响而变得脆弱[15]。由于我国居民部门债务水平相对较低,且房地产市场发展较晚,国内对于房价与居民部门债务或家庭债务的研究较少,郭新华(2011)研究家庭债务、房价与家庭消费等因素的动态关联关系,通过格兰杰因果检验、VECM模型等认为,家庭债务和住房价格互为因果关系,两者共同对家庭消费产生影响,但并没有具体展开分析家庭债务和住房价格的关系[16]。唐文进、张坤(2013)通过VECM模型分析认为,房价主要通过抵押效应对家庭债务产生影响,房价上涨会导致房屋抵押价值上升,从而使住房者更容易获得消费信贷,这种关系并不是直接通过个人住房按揭贷款的消费方式来发生作用的[17]。

在当前我国人口老龄化趋势已经确立的条件下,有必要通过房地产市场的变化来讨论我国居民部门债务的潜在风险,特别是居民部门“加杠杆”的战略背景下。本文就以上述理论和实践研究基础,通过构建计量模型,利用相关宏观经济数据,检验人口老龄化、房价与居民部门债务的关系,为决策部门制定合理的经济政策提供参考。

三、理论模型

本文首先采用世代交叠模型(OLG)的框架并借鉴传统的“人口-资产泡沫模型”(Takats 2010)[18]来论证人口老龄化、房价变动与居民部门杠杆率的关系。OLG模型将将人的一生分为两个时期:年轻期和年老期,年轻期个体通过劳动获得收入,进行消费和储蓄,并假设年轻个体具有居住和投资房地产的需求,在资金不足的条件下要通过银行借贷*需要说明的是,传统的世代交叠(OLG)模型,年轻人是储蓄者,即资金的供给者,无法在初期就贷款买房。但OLG模型是总量分析,现实情况往往需要结构分析才能抓住问题的关键。一方面,银行对外借贷的资金可以是之前的储蓄积累或外资流入,另一方面,房地产价格上涨会导致其他资产的资金转向房地产投资,因此,该假设符合现实经济情况。来满足需求,并假设每个个体向银行贷款的额度有限;老年个体则主要利用年轻时的储蓄及房地产投资盈余进行消费,且偿还债务,其理论模型为:

(一)基准模型

根据OLG模型,代表性消费者一生的效用主要从中青年时期的消费以及其进入老年后的消费中得到满足,因此效用函数为:

(1)

(2)

其中,rt分别表示t期利率。

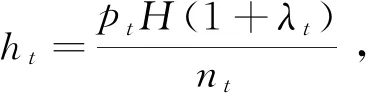

在此,引入银行信贷和房地产资产,假定在一定的利率水平rt下,年轻消费者会根据自己对房地产价格走势的判断,从银行借贷购买房地产用于居住和投资,因此,式(2)可转变为:

(3)

其中,pt、ht分别表示t期的房价以及年轻个体购买的房产数量,lt表示t期年轻个体向银行贷款的最大额度,它可以决定个体购买房地产的数量,在理性人的假设条件下,个体为了追求资产最大化,一般会选择最大贷款额。

(4)

(5)

该批年轻个体到t+1期则会变成老年个体,通过出售房地产来偿还银行借贷本息,剩余部分用于消费,即:

(6)

由式(6)可知,老年个体的消费与该个体年轻时的借贷及其购买房地产数量、房价涨幅有关。本文在这里还假设t期的人口增长速度为vt,经济增速为gt,并根据经济学常识认为经济增速与人口增速、信贷增长率dt正相关,与人口抚养率λt负相关,即gt=gt(vt,λt,dt),由于各时期年轻个体是同质的,经济增速与不同时期年轻人的收入增速相同,那么可以得到:

nt+1=nt(1+vt)yt+1=yt[1+gt(vt,λt,dt)]

(7)

(二)模型求解

基于消费者效用最大化以及预算约束,由式(1)、(3)整理可得:

(8)

将上式代入式(5),得到:

(9)

式(9)说明t期房价与该时期人口数量、人口结构、信贷规模、经济水平相关,我们还可以看到房价越高,信贷规模就越大,将该推导逻辑扩展到t+1期,得到:

(10)

将式(7)代入式(10),可得:

(11)

式(11)除以式(9),就可以得到:

(12)

由式(12)可知,从t期到t+1期的房地产价格上涨速度pt+1/pt与人口增长速度vt、经济增速为gt,信贷增长率dt正相关,与人口结构变化反向变化,若t+1期老年人口比例较大,导致人口抚养率增大,λt+1>λt,(1+λt)/(1+λt+1)就越小,且小于1,pt+1/pt就越小,说明人口老龄化使得房地产价格上涨速度减缓,甚至小于1,导致房价下跌。

(13)

由式(13)可知,若t期人口抚养率越大,会导致t+1期经济增速gt变小,从而导致t+1期居民部门的杠杆率γt+1变大,这说明了人口老龄化可以通过减缓经济增速,从而影响居民收入使得居民部门杠杆率增大。

命题:从当期来看,t期房地产价格越高,居民部门信贷规模也越高,短期内房价涨跌与居民部门的杠杆率增减难以显现出来;当扩展到t+1期,人口老龄化导致人口抚养率的增加,会使得房地产价格上涨速度减缓,甚至导致房价下跌,同时人口老龄化引起国民经济增速下滑,一方面也会导致房价增速减缓,另一方面会导致居民杠杆率加大,因此,从长期来看,人口老龄化对居民杠杆率提升的潜在影响较大。

四、实证分析

(一)变量选择和数据说明

由于本文研究居民部门债务风险,且前文分析中居民债务风险也包含了居民房地产资产缩水给总债务带来的风险,故本文采用居民房产负债率(房地产债务/房地产资产)而非居民部门债务规模来衡量居民部门债务风险。且考虑到数据的可获性,居民房产负债率中的房地产债务以个人购房贷款余额(单位:亿元)来代替,而房地产资产则以商品销售额中住宅、别墅、高档公寓销售额等个人购买商品房代替;房价用商品房平均销售价格(单位:元/每平方米)衡量,为消除构建模型时消除异方差的影响以及实现纲量一致,对数据进行了对数化处理;人口老龄化水平则采用老年抚养比(%)作为衡量指标。

本文选取1997~2015年为样本期。样本期中的商品房销售价格、老年抚养比(%)及住宅、别墅、高档公寓销售额均由历年《中国统计年鉴》的相关统计数据整理而得;个人购房贷款余额数据由历年《金融统计数据报告》、wind资讯整理而得;本文采用eviews6.0软件,将年度数据转化为季度数据。

(二)模型建立

本文首先采用协整分析考察我国人口老龄化与房价、房价与居民债务之间的长期均衡关系,并建立三者间的长期均衡方程如下:

DEBT=β1+β2LNPRIC+β3OLD+εt

(14)

其中,β1为常数,β2,β3分别为房价水平、老龄化水平对居民部门债务的影响系数,εt为残差项。

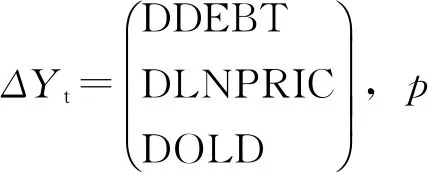

为研究人口老龄化与房价、房价与居民债务之间的短期波动,构建向量误差修正模型(VEC模型)如下:

(15)

(三)单位根检验

本文所选取的数据均是经过季度化的时间序列数据,为避免“伪回归”造成的结果无效,运用ADF法对数据进行平稳性检验。ADF结果见表2。

表2 ADF单位根检验结果

注:表中的Δ2表示二阶差分;检验形式三项分别表示常数项、趋势项和滞后阶数项。

从表2可看出,DEBT、LNPRIC、OLD这三个变量的ADF统计量均大于各显著水平临界值,表明居民债务、房价、老龄化水平的原序列数据都是不平稳的。而经过二阶差分后,三个时间序列都为平稳序列。因此,居民债务、房价、老龄化水平二阶单整,可进行协整分析。

(四)协整检验

根据式(1)构建的计量模型,采用E-G两步法检验DEBT、LNPRIC、OLD三变量之间的协整关系。首先运用最小二乘法对三变量进行回归,结果如下:

DEBT= 3.437-1.305×LNPRIC+0.769×OLD

(16)

(1.69) (-2.81) (4.55)

对(16)式保留参数序列ECM,并对残差序列进行单位根检验,结果显示,残差序列的ADF统计量为-2.806,小于1%临界值(-2.600),因而残差序列ECM在1%显著性水平下平稳,因而,居民债务、房价、老龄化水平三变量之间存在长期均衡关系(式(16))。从长期来看,老年抚养比和房价对居民房产负债率的影响方向相反,且房价对居民房产负债率的影响大于老年抚养比对居民房产负债率的影响。具体来看,老年抚养比上升一单位会引起居民房产负债率0.769单位的上升,说明随着老龄化的加剧居民部门债务风险会加大。而房价下滑一个百分点会导致房产负债率1.305单位的提高,说明房价下跌会提高负债率,增加负债风险。

实证结果表明房价与居民房产负债率负相关,这表明,由于我国居民部门在房地产资产的配置上占比较高,导致了一旦房价下跌,居民资产就会大幅缩水,住房贷款偿还压力加大,违约率增加,从而加大了居民部门债务风险,即房价的下跌会增大居民部门债务风险。而老年抚养比与居民房产负债率呈正相关关系,说明老口老龄化加剧会通过减少对住房等资产的需求引致房价下跌,最终加大居民部门债务风险。

(五)向量误差修正模型(VEC)

由协整检验可知居民债务、房价、老龄化水平三变量之间存在长期均衡关系,但无法得知居民债务偏离其长期均衡趋势时的调整速度,因此建立VEC模型考察变量间的短期偏离修正机制,最终检验结果如下:

以上VEC模型反映了居民部门债务、房价及老龄化水平间的短期波动关系,该波动不仅受到误差项(短期偏离均衡)的影响,还受住房负债率、房价、老年抚养比自身变动的影响。

具体来看,在居民房产负债率的VEC模型中,误差修正项系数为-0.046039,负值符合反向修正机制,反映了当居民债务短期波动偏离长期均衡时,三变量间的动态关系将以-0.04的调整力度将非均衡状态拉到均衡状态。滞后1期、2期、4期的老年抚养比对居民房产负债率的影响为正,与长期影响趋势保持一致,但系数小于长期均衡时的影响系数,体现了人口老龄化的加剧会加大居民部门债务风险,但短期内的影响并没有长期显著,其原因可能是老龄化过程本身也是一个较为缓慢的趋势,对居民负债的影响存在滞后性。而滞后1到4期的房价对居民房产负债的影响为正,弹性系数分别为1.108004、0.449734、0.321264、0.731510,均与长期(-1.305)相反且绝对值也低于长期的绝对值,说明房价降低对居民部门负债风险的加剧效应并不会在短期内显现出来,也没有长期效应显著。在房价和老年抚养比的误差修正模型中,误差修正项的系数分别为0.026375、0.010713,均为正,不符合负的反馈机制,因而无法将短期波动拉回到长期均衡状态。

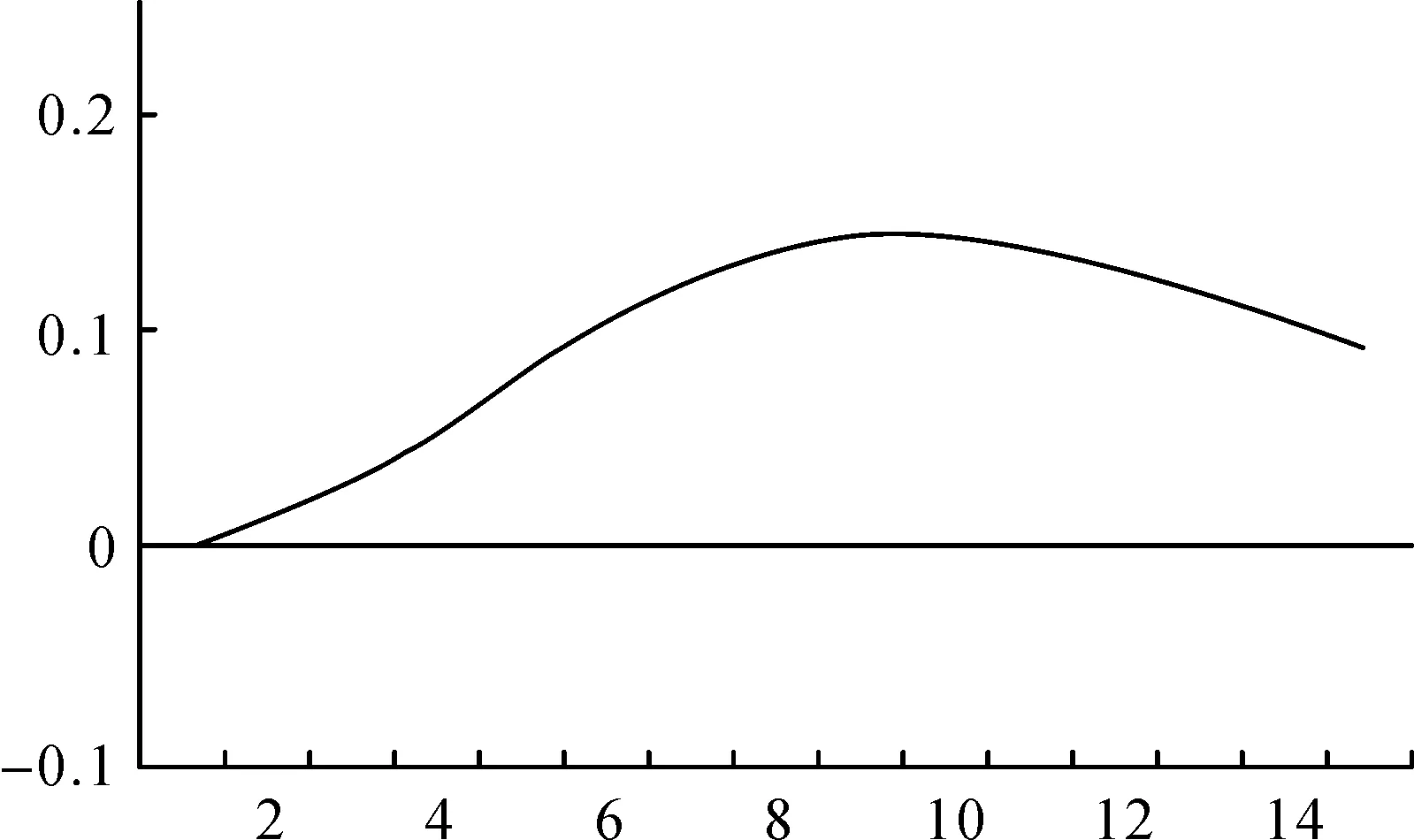

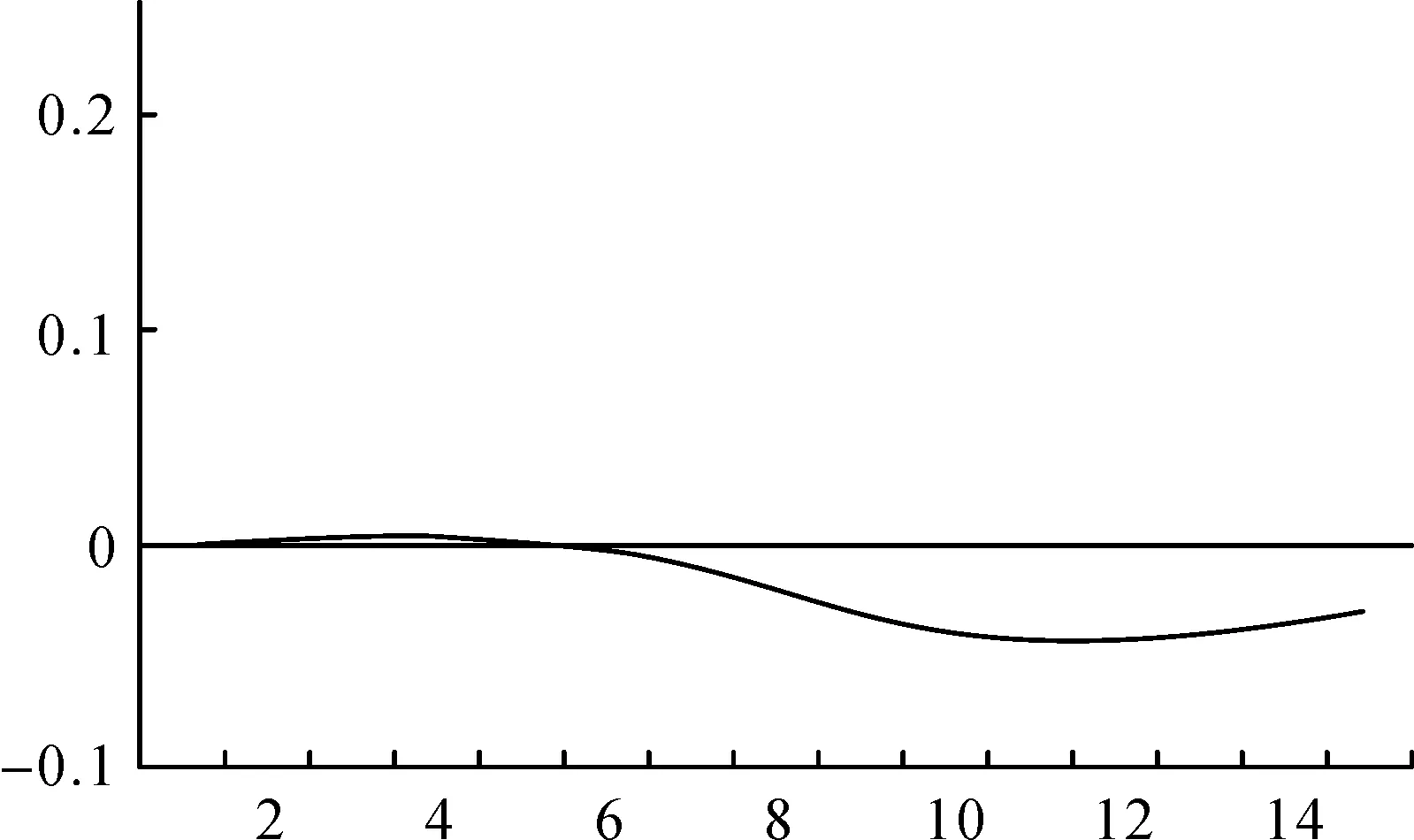

进一步地,基于VEC模型的脉冲响应分析,脉冲响应设定为15年,本文主要研究人口老龄化、房地产价格对居民部门债务的动态响应,因此只给出两个图示,如图3、图4所示:

由图3可看出,在受到老龄化水平正向冲击后,冲击效应为正,从第二年期逐年上升并在第9年达到最高值之后逐渐下降但冲击效应依然为正。 这与我们前面VEC模型结果一致,即人口老龄化水平对居民负债影响为正,但短期内的影响并没有长期显著。

图3 居民部门债务受到老龄化的脉冲响应

图4 居民部门债务受到房价的脉冲响应

由图4可看出,居民部门债务受到1单位正向标准差的房价冲击后,冲击效应在前5年基本为正,但这种正向冲击效应并不显著,说明房价的下跌在短期内对居民部门冲击并不明显。从第6年期,冲击效应表现为负,体现了房价对居民部门债务的负向冲击作用在较长时期才能显现出来,由于之前的VEC模型并不能展示较长滞后期的变化,因而这种负向冲击并未在模型结果显示,但脉冲响应可以明确看出房价对居民部门债务的反向冲击效应,即房价的下跌会加重居民部门的债务风险。

五、结论及政策建议

本文选取1997~2015年中国居民部门债务、房价、人口老龄化的相关统计数据,采用协整检验、构建误差修正模型等方法考察了人口老龄化、房价、居民部门债务三者间的长、短期关系,得到以下结论:(1)从长期来看,居民部门债务、房价、人口老龄化三者之间存在长期均衡关系,老龄化的加剧会加大居民部门债务风险,房价下跌会提高负债率,增加居民负债风险。从影响效应来看,房价对居民债务影响大于人口老龄化对居民部门债务影响。(2)从短期来看,当居民债务短期波动偏离长期均衡时,三变量间的动态关系将以-0.04的调整力度将给均衡状态拉到均衡状态,短期内人口老龄化对居民房产负债率的影响为正,但不如长期影响显著。而短期的房价对居民房产负债的影响也为正,体现了房价下跌对居民部门负债风险的加剧效应并不会在短期内显现出来,但居民债务仍存在潜在风险。(3)居民部门债务的潜在风险受人口周期、房地产周期的影响,人口老龄化会通过改变房地产需求向居民债务冲击,即人口老龄化加剧会通过降低房产需求从而使房价下跌的形式加大居民部门债务风险。

基于以上结论,提出以下建议:(1)为防止人口老龄化加剧对房地产市场可能带来的冲击,政府应注意对房地产市场的实时调控,根据人口年龄结构的变化调整战略并做好前瞻性监测与规划并及时公布,以便公众进行合理预期。以此同时,政府应做好老龄化所导致的房价波动应对机制,以沉着应对日益加剧的老龄化进程。(2)与政府部门、企业部门相比,居民部门虽存在一定的加杠杆空间,但从上分析可看出在人口老龄化加剧的背景下居民部门存在潜在债务风险,因而在实际操作过程中必须遵循适度有序原则,审慎评估、谨慎推行居民部门加杠杆政策,并对可能出现的问题做好监测监控准备,尽量降低加杠杆对金融、经济稳定带来的影响。(3)针对居民部门资产配置中房地产占比过高的现状,一方面要完善信用体系、法律体系、社会保障体系,积极推动资本市场建设、加强金融创新,使居民可资产进行有效的分散化多元化配置,另一方面,居民自身也应加强风险意识,树立分散化多元化投资观念,合理配置资产。

[1] Mankiw N. G.,Weil D. N. The Baby Boom,the Baby Bust,and the Housing Market[J]. Regional Science and Urban Economics,1989,19(2): 235-258.

[2] Levin E., Montagnoli A., Wright R. E. Demographic Change and the Housing Market: Evidence from a Comparison of Scotland and England[J]. Urban Studies, 2009, 46(1):27-43.

[3] Modigliani, F. The Life Cycle Hypothesis of Saving, the Demand for Wealth and the Supply of Capital [ J]. Social Research,1966,33 (2 ) : 160-217.

[4] 王勤, 蒋旻. 人口年龄结构与住宅价格调控[J]. 上海金融,2011,(10):15-22.

[5] 邹瑾. 人口老龄化与房价波动——来自中国的经验证据[J]. 财经科学,2014,(6):115-124.

[6] 郭娜, 吴敬. 老龄化、城镇化与我国房地产价格研究——基于面板平滑转换模型的分析[J]. 当代经济科学, 2015, (2):11-17.

[7] M. Farkas. Housing Demand and Demographic Trends: Evidence from Hungary [Z]. Central European University Working Paper, 2011.

[8] 陈彦斌, 陈小亮. 人口老龄化对中国城镇住房需求的影响[J]. 经济理论与经济管理, 2013, 33(5):45-58.

[9] Fisher I. The Debt-Deflation Theory of Great Depressions[J]. Econometrica, 1933, 1(4):337-357.

[10] Mishkin F. S. The Household Balance Sheet and the Great Depression[J]. Journal of Economic History, 1978, 38(4):918-937.

[11] Borio C. E., Mcguire P. Twin Peaks in Equity and Housing Prices [J]. BIS Quarterly Review, 2004, (3):79-93.

[12] Girouard N., Kennedy M., Noord P. V. D., et al. Recent House Price Developments: The Role of Fundamentals[J]. Canadian Journal of Chemical Engineering, 2006, 80(3):465-471.

[13] Aoki K, Proudman J., Vlieghe G., et al. House Prices, Consumption, and Monetary Policy: A Financial Accelerator Approach[J]. Journal of Financial Intermediation, 2002, 13(4): 414-435.

[14] Iacoviello M. House Prices, Borrowing Constraints and Monetary Policy in the Business Cycle [J]. The American Economic Review, 2005, 95(3): 739-764.

[15] Moore K. B., Palumbo M. G.. The Finances of American Households in the Past Three Recessions: Evidence from the Survey of Consumer Finances [J]. Ssrn Electronic Journal, 2010, (6): 7-24.

[16] 郭新华,何雅菲. 中国家庭债务、房价波动与居民消费的动态相关性分析[J]. 经济经纬,2011, (1):9-13.

[17] 唐文进,张坤. 基于VEC模型的家庭债务、房价与消费的动态关系研究[J]. 统计与决策,2013, (15):108-110.

[18] Takats E. Ageing and Asset Prices[J]. Ssrn Electronic Journal, 2010, 68(318):1-18.