互联网背景下大学生消费金融信用风险管理研究

2018-03-04牛毓欣张振兴吴凡

牛毓欣 张振兴 吴凡

摘 要:本文基于Logistic回归模型,利用所收集的在安徽省各大高校发放的问卷的数据,对影响安徽省大学生互联网消费金融信用风险因素进行分析。研究表明:(1)20岁以下的学生相较于其他年龄段更容易出现违约现象。(2)经管类相比于其他专业的学生更容易发生违约现象。(3)越喜欢超前消费的大学生越容易违约。(4)平均一个月使用消费金融4次以上的大学生相比于平均一个月以上使用1次的大学生相比更容易违约。基于上述结论,政府、高校、个人、平台应该采取相对应的措施,防止大学生消费金融信用风险不断扩大。

关键词:消费金融;互联网;Logisitc分析;影响因素

一、研究背景

迄今为止,我国的各类文献对“消费金融”并没有统一的定义。以2009年银监会在《消费金融公司试点管理办法》中规定了消费金融公司的业务范畴为例,即“办理个人耐用消费品贷款和一般个人消费贷款”,从这个范围来看,消费金融的实质仍然是消费信贷。在20世纪80年代初期,消费金融业务首先在我国商业银行行业中开始萌芽。随着我国社会经济的发展,消费金融的平台从传统银行扩张至互联网,其中包含的产品服务也得到扩展,与此同时,消费金融的提供对象也从有固定收入的工作人群扩张至大学生、农民等收入不固定、没有稳定工作地点的群体。

伴随着互联网金融平台的增多,平台之间对大学生市场的争夺可谓是龙战虎争,市场中不断涌现有关大学生的信用风险问题。这是因为大学生缺乏社会经验和风险意识,会导致大学生易于迷失在无节制的消费欲望之中,更严重的情况甚至会危及生命。近些年有关大学生的不良借贷案例时有发生,新闻报道中经常出现大学生由于欠下巨额债款而丢失宝贵生命的案例。由此可见,大学生互联网消费金融的发展诚然重要,但也需要对其进行适度的风险防控,使大学生互联网消费金融能够维持稳定持续的发展。

众所周知,安徽省是我国的中部大省,自国家施行中部崛起战略以来,安徽经济快速发展。近年来,安徽省传统金融机构转型步伐加快,互联网消费金融平台数量快速增长,在这一方面取得了一定成就,但大学生的信用风险问题在一定程度上成为阻碍消费金融发展的重要因素。本文通过搜集发放问卷的数据,在对统计与分析数据的基础上,致力于研究安徽省大学生互联网消费金融信用风险的产生因素,并根据分析结果针对政府、大学生群体、高校、平台等给出降低风险的可行性建议和对策,为安徽省进行互联网消费金融的发展提供了决策参考。

二、安徽省大学生消费金融信用风险定量分析

1.数据处理和指标选取

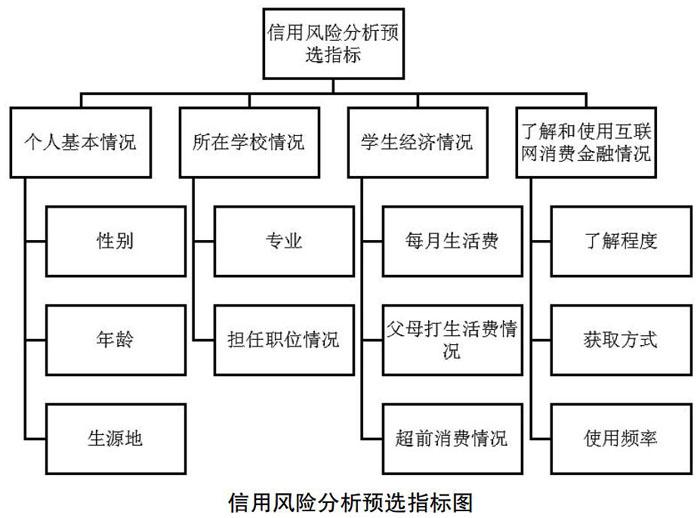

由于互联网消费金融的数据冗杂庞大,很难直接通过网上披露的信息呈现结果。考虑到数据的可获取性和可靠性,为进行实证检验,本文主要利用问卷调查,获取数据构建Logistic模型,建立大学生消费金融信用风险因素模型。具体指标采用AHP分析法确定预选指标层次,其中,一级指标四个包括个人基本情况、所在学校情况、学生经济情况、了解和使用互联网消费金融情况,并将这四个一级指标划分为11个二级指标,如下图所示。

本文指标选取在遵循科学性、可获取性和可靠性的基础上,还具有一定的代表性和综合性,在数据收集方面,采用简单随机抽样的方法,对安徽省的各类大学的在校本科生,共发放问卷400份,包括实地发放问卷200份和网上发放问卷200份。最后回收问卷316份,剔除未填写完整和明显不符合要求的问卷之后,一共獲得236份有效问卷。在本次问卷调查开始之前,首先对安徽财经大学的100名大学生进行了预调查,依据调查结果对问卷进行了问题调整,保证了问卷的有效程度。

2.以Logistic模型为基础的实证结果分析

(1)数据检验

本文运用SPSS22.0对问卷调查的数据样本进行二元Logistic分析。使用SPSS软件点击二元Logistic回归,得到结果如下。

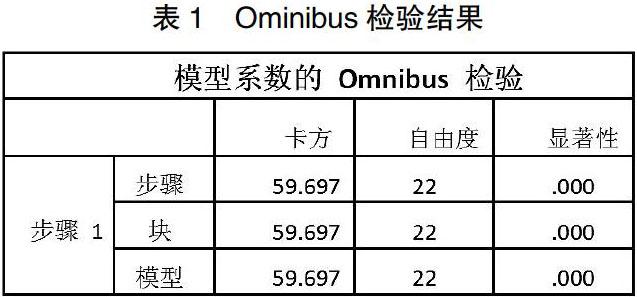

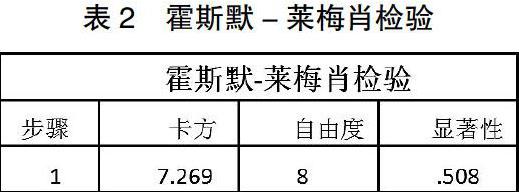

首先对所有指标进行Omnibus模型系数的综合检验和霍斯默-莱梅肖拟合优度检验。

Omnibus检验结果可以看出,其sig值即显著性水平小于0.05表示本次拟合的模型,说明纳入变量之中的模型总体有统计意义。而霍斯默-莱梅肖检验中,sig值远远高于0.05,则可认为该样本中的数据已经被充分提取,且模型的拟合优度较高。

(2)由模型估计表进行相关因素分析

根据得到的模型估计表中的显著性的数值,性别、生源地、是否为学生干部、生活费、父母打生活费情况、对金融知识掌握程度与获取方式这些因素需要剔除,因为其显著性都小于0.05。对剩余的进行相关风险因素分析,结果如下:

年龄:在5%的显著性水平下,只有20岁以下的学生能够通过显著性水平检验,说明与21岁-24岁和25岁以上的学生相比较,20岁以下的学生更倾向于出现逾期不还的现象。原因或许是由于20岁以下的学生接触互联网消费金融的时间不长,不熟悉操作规则,且相较于20岁以上的学生,其生活费来源较为单一,没有足够的经济基础归还钱款,所以易于发生逾期现象。

专业:在5%的显著性水平下,只有经管类的学生能够通过显著性水平,说明经管类相比于其他专业的学生更容易发生违约现象。原因或许是因为经管类的学生拥有更多的专业知识储备,相比于其他专业学生有更强烈的超前消费意识,并且对市场上的各种消费金融app有一定的识别能力,敢于使用相关软件。且通过对比发现其余专业包括理工类、文史类、教育类、其他类不能通过检验,说明这几项并无统计学意义,无法说明其他专业对是否违约的情况产生影响。

超前消费情况:在5%的显著性水平下,超前消费情况通过显著性水平检验。其系数为-1.6,则可认为越喜欢超前消费的大学生越容易违约。且通过Exp(B)值可以看出,喜欢超前消费的人会出现违约现象是不喜欢超前消费的人会出现此类现象的0.189倍。这可能是由于喜欢超前消费的大学生经常高估了自己的经济能力,导致到达约定期限时经济负担过重,导致无法承担而逾期。

使用频率:在5%的显著性水平下,以使用平均一个月以上使用1次相关软件这个频率为参照,由sig值可看出频率为平均一个月1次和平均一个月2-3次没有通过显著性检验,并无统计意义。通过对比可看出,平均一个月使用消费金融4次以上的大学生相比于平均一个月以上使用1次的大学生相比更容易违约。这是由于使用频率的增加会加重大学生的经济负担,而且可能由于大学生多次使用不同的平台进行信用贷款从而导致学生无法承担负担或者忘记及时还款。

三、降低大学生消费金融信用风险的建议与对策

1.家长应该带领大学生应当树立正确的消费观和价值观

由上述结论中得出,年纪相对较小的学生更加容易违约。家长作为孩子的第一任老师,应当加强相关教育与管理,引导学生树立正确的消费观念和信用观念。家长可以通过教授孩子如何合理使用互联网消费金融产品,带领孩子了解贷款条件和相关的服务条款。此外,还可以限制孩子的相关生活费,不过度溺爱,给予大量钱财来满足孩子过度超前消费和攀比的欲望。应引导孩子在面对更新迅速的产品和令人眼花缭乱的娱乐项目与服务时,学会依照自身的经济情况选择适合自己的产品。

2.高校应当加强对大学生消费金融相关知识的教育

由于近年来校园不良信贷的事件频发,各类高校都应该给予重视。无论是否为财经管理类院校,都可以设置相关的消费金融课程和讲座,使大学生充分了解消费金融产品和违约后果,减少校园不良信贷事件的发生的可能性。而针对实证结果中出现的财经类院校更容易违约的现象,除了设置讲座,财经类高校还可以举办一些与消费金融相关的风险评估、风险知识等竞赛,使得学生在比赛中成长,正视违约的风险与影响。

3.政府应该加强对互联网消费金融行业的监管

近几年来大学生在我国消费金融中出现了诸多问题,有些不良互联网平台出现个人信息泄露和机构暴力催债等问题。因此,政府需要对相关的违法犯罪现象加强监管与打击,明确和完善相关行业的监管细则,规范行业的准入规则,营建良好的社会消费金融风气。同时,出台相关法律文件保护大学生的合理消费者权利,保证大学生的在消费金融市场中能够有法可依,当其正当权益遭受到损害时,能够通过法律保护自己的权益。

4.互联网消费金融机构应当建立完整的大学生征信系统

我国目前大学生的信用体系建设并不能满足大学生日渐增长的消费金融市场需求,因而需要各个互联网消费金融机构与公司和政府彼此配合,構建一套稳健的数据征信系统,对互联网中多样化的实时信息进行收集、整理和分析,将电子商务平台、分期付款平台与银行等多种平台的大学生用户的数据进行风险评估和交叉检验,实现对风险消费金融风险控制的数据支持,从而根据数据结果确定风险控制的方向,让政府和高校能更有针对性地推出政策和措施,降低消费金融信用风险。

参考文献:

[1]游春,李新洁.关于商业银行开展消费金融业务的思考[J].内蒙古金融研究,2013(02):16-19.

[2]艾瑞咨询.2016年中国大学生消费金融市场研究报告[EB/OL].

[3]包旭阳.互联网零售消费金融使用意愿影响因素研究[D].南京农业大学,2016.

[4]胡一凡.大学生互联网消费金融风险及防范建议[J].信息素养,2018.(5).