当当图书2017用户行为报告

2018-02-28虞洋

虞洋

根据当当图书2017年的销售数据,细分板块中,原创童书表现亮眼。介质上,电子书继续狂飙,听书异军突起。用户阅读偏好方面,70、80、90后差别明显。

2016年,我国电商平台图书销售码洋首次超过实体书店,2017年网店与实体店的差距进一步拉大。随着网络成为图书销售渠道的主导,电商平台的销售和用户情况也越来越能反映出图书零售市场的整体情况。

不久前,国内图书电商平台的领头羊——当当发布了2017年图书销售数据:交易规模达400亿元,销售册数11.89亿。根据当当大数据,童书和小说是2017年市场发展迅速、销量可观的两大图书品类,二者码洋均达到超60%的高速增长。

从畅销书来看,虚构榜中引进作品较多,前六名均为引进图书。同时以老书为主。《解忧杂货铺》《摆渡人》《追风筝的人》都曾位列2016年的虚构类畅销榜,2017年再度入榜,既证明了读者对这些经典作品的喜爱,也间接说明了去年新出的图书缺乏足够竞争力。非虛构榜中,社会热点对图书销售影响很大。如《万历十五年》受到热门影视剧《人民的名义》的推动,以及“一带一路”发展战略所带来的《丝绸之路》和《全球通史》持续畅销。稻盛和夫的《阿米巴经营》是虚构榜前十中唯一一本经管类图书,与社科类图书相比,经管类图2017年热度稍显不足。

童书榜单中,原创童书《写给儿童的中国历史》名列榜首,是2017年原创童书市场扩大的一个缩影。

原创童书市场扩大

当当童书累计售出童书4.1亿册。蒲公英童书馆、北京步印文化、海豚传媒等14家出版社、图书公司成为童书“亿元俱乐部”的成员。童书用户占比达到28%,童书购买转化率达到30%。

在童书市场一片繁荣的背后,总有一个阴影在出版人心中游荡徘徊。那就是童书对引进版权过度依赖、国产原创动力不足的问题。值得国内出版人欣喜的是,根据当当提供的数据,这个阴影正在逐步消失。近年来,原创童书发展势头强劲,与引进童书的市场差额逐渐缩小

引进童书的巅峰是在2014年。在当年的上海童书展上,中国与代表美国100多个独立出版人参展的美国儿童读物展签下8万册订单。如图1所示,2014年也是引进图书销售情况最好的一年。在当当童书销量Top10中,有8本引进;在Top1000中,有63%的图书品种来自国外。此后,随着对原创的鼓励,原创童书的市场表越来越好。如图1所示:2017年,Top1000中原创作品占40%,Top10中占4席,纷纷达到历年之最。虽然目前原创童书的整体销售码洋占比、平均单本品效依旧不如引进童书,但从各别品类表现来看,原创正逐步追赶并有要超越引进之势。

数据显示,家长们最爱购买的童书品类是:儿童文学、图画书和科普/百科。这三类图书也是引进童书数量最多的种类。在儿童文学领域,原创童书的销售码洋已经悄悄超过引进童书。如图2所示,2017年当当童书品类结构中,中国儿童文学占比最高,达到18%,超过外国儿童文学的12%。中国儿童文学销量在2015年之后快速增长,同比增长率高达69.23%。原创儿童文学作品《写给儿童的中国历史》连续两年蝉联当当童书畅销榜首位,累计销售近1000万册。

图画书销售码洋在童书总销量中占比21%,仅次于儿童文学。图画书作为引进童书的重点,一直是原创力量较为薄弱的领域。近五年来,原创图画书的品种占比只有25%,码洋占比只有10%,单品销售贡献率较低。图画书主要以引进欧美、日韩为主。2017年,情况开始好转。如图2所示,精装图画书原创销量占比最高到15%,而平装图画书也终止了连续下滑的态势,销量占比从12%逆势上扬至16%。在高端的精装书市场,引进童书更受认可。但在平装市场,原创童书从品种占比到销售码洋占比都有明显增加,平装原创开始受欢迎。在原创图画书中,逆商教育、中国传统文化成为热点。歪歪兔《入园必备》系列作为首部挫折教育绘本,累计销量突破400万。中华传统美食低幼绘本《饺子笑哈哈》,上架首月即进入当当原创榜前10。

在码洋占比达20%的科普/百科类童书中,原创在经过2016年的剧烈下滑后,2017年不仅成功止跌,销量占比还增至34%,几乎恢复到2015年的水平。如图3所示。2017年科普/百科类童书门,地理热、太空热等题材大为流行。原创作品《写给儿童的中国地理》上架3周销售突破1万套,累计销量近300万册,持续稳居科普畅销榜首位。

从地域上来看,2013~2017年,全国顾客购买的童书中有三分之一是原创童书,其中,南方城市比北方更爱原创童书。最推崇原创童书的省份是福建,以41.2%位居榜首。其次是广东,占比41%。北京、上海两座国际大都市的比例仅为29%,仍青睐高码洋的引进版童书。

电子书&有声书狂飙突进

2017年,大洋彼岸电子书和传统纸质图书划分楚河汉界,双方硝烟渐息,国内电子书产业却方兴未艾。在知识付费的风口下,电子书、有声书迎来了新一轮的爆发。2017年,“当当读书”更名为“当当云阅读”。当当云阅读电子书销售额同比增长126%,新增的付费客户数同比增长72%,电子书下载册数同比增长51%。2017年9月正式上线的听书,在年内已经积累了50万用户,5万小时的听书内容,听书点播次数超过1000万次。值得注意的是,当当云阅读的电子书阅读册数是整本阅读的册数,不包含试读和中途放弃的册数。

目前,当当云阅读已经积累了50万册图书品种,这些品种不仅仅包括出版物电子书,还包括出版物听书、网络文学、漫画和杂志等。电子书累计下载册数达到了6.5亿,仅2017年就实现了2.2亿的下载册数。电子书用户年均阅读7.52本、阅读时长62分钟。

从当当云阅读的电子书好书榜来看,读者偏爱能够实现自我提升的精神食粮,《穷查理宝典》《所谓情商高,就是会说话》《行为心理学》等映射出万千读者对能够切实指导工作、生活的知识的渴望,《摆渡人》《解忧杂货铺》《我喜欢生命本来的样子》则表达了作者对自身的慰藉和期许。《白鹿原》、《万历十五年》则是受到热门影视IP的带动。

在当当云阅读2017年最受欢迎的听书畅销榜Top10中,只有《白鹿原》同在传统图书畅销榜单中。有声书畅销榜与纸质图书畅销榜存在较大差别,一方面是因为有声书的开发率不足,很多畅销图书因为版权归属和录制成本等原因,还未制作有声书版本;另一方面是听书传播传播形式和媒介不同于传统图书,使得传统图书中只有部分符合线性听觉逻辑的图书适合进行有声化开发。比如文学类作品,特别是小说。此外,有声书读者和传统读者的“阅听”场景、渠道和媒介等差异较大,二者对于图书的需求喜好也各不相同。

不同年龄用户选择差异大

从当当的用户结构上看,在性别方面上,女性居多,女性占比为51.2%,男性占比为48.8%;用户在学历上,本科及以上占比过半,用户整体学历水平高于我国网民平均水平。在进一步的职业、收入调查中发现,用户以公司职员为主。

从阅读行为来看,用户最主要的阅读形式是纸质书,但电子书更受年轻人的喜爱。“90后”年轻人群对新事物的接受度较强,公众号和微博的使用率更高,电子书阅读超过纸质书;“80后”对听书App使用相对更多,“70后”用户则仍然比较热衷传统的纸质阅读。值得注意的是,超半数以上的用户有固定阅读的公众号/微博大V、更爱随机浏览新媒体内容。

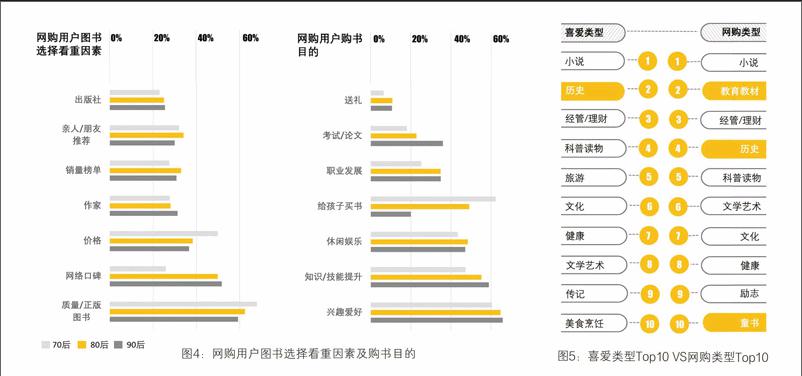

用户在买书时,正版/图书质量是用户最看重因素。用户第二看重的是网络口碑。相对90/80后,70后最坚持自己的想法,相对不太看重网络口碑。80后有明确的购物习惯、购书目的更明确,受网络影响相对较小。90后受网络口碑影响最大,但受亲朋推荐的影响最小。购书目的中,排名第一的是兴趣爱好,其次为知识/技能提升和休闲娱乐。 90后学生用户和初入职场用户较多,职业发展和考试相关的目的更强;80后/70后多有未成年子女,给孩子买书的目的更强。

对于读者来说,最喜爱的图书类型是小说、历史和经管/理财。但实际购书类型与喜爱类型略有偏差,如图5所示。比如历史类图书,虽然受到各个年龄层读者的喜爱,但90后购买的相对较少,随着年龄的增长,80后、70后历史类图书的购买行为开始增加。对于读者来说,有硬性需求的图书购买的更多,比如教育教材和童书。整体来看,除了小说之外,90后的娱乐性图书消费最多,在购书行为上完全跟随个人的喜好,比如文学艺术/文化和青春文学。endprint