中国图书市场的增长驱动力

2018-02-28虞洋

虞洋

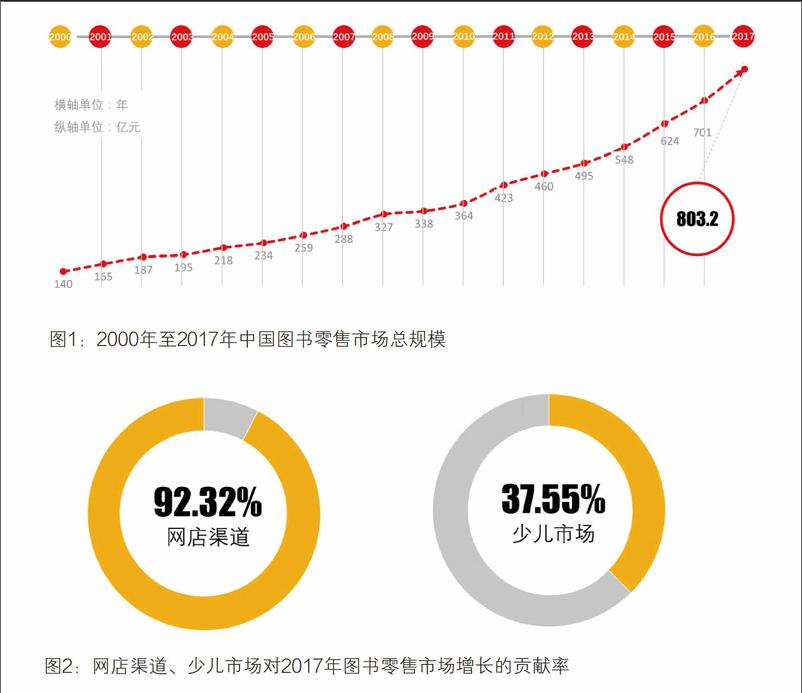

根据开卷全国图书零售市场观测系统监测,中国图书零售市场规模从本世纪初的140亿元发展到2017年的803.2亿元,2017年的同比增长率为14.55%。

2018年1月10日,北京开卷信息技术有限公司发布了《2017年中国图书零售市场报告》,对2017年中国图书零售市场状况、主要特点、发展趋势进行了系统阐述。根据开卷全国图书零售市场观测系统监测,中国图书零售市场规模从本世纪初的140亿元发展到2017年的803.2亿元,年均增长率为10.82%,如图1所示。其中,2017年的同比增长率为14.55%,不仅继续延续了近年来的增长势头,而且比年均增长率高近4个百分点。2017年中国图书市场的增长来自哪里?在新技术、新媒介、新内容的冲击下,驱动传统出版业继续平稳前进的动力是什么?

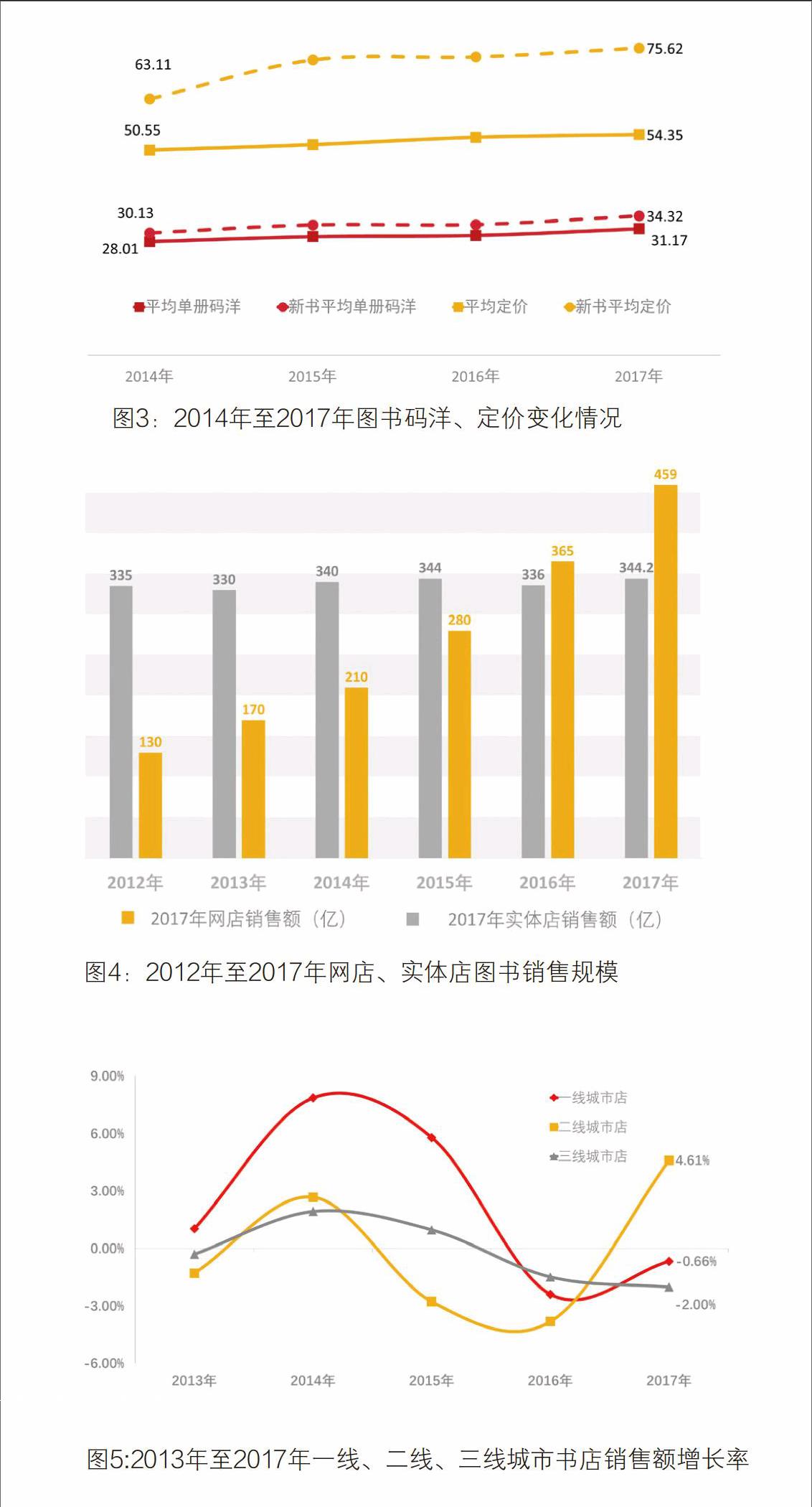

图书市场整体规模等于平均单册图书价格乘以总销售数量。那么,2017年图书市场的增长,主要贡献来自价格的提升还是销量的增加?如图3所示,从2014年至2017年,平均单册码洋从28.01元上升至31.17元,平均定价从50.55元上升至54.35元,新书平均定价更是在2017年创造了75.62元的新高。近年来,由于通货膨胀、成本上涨以及网络价格战倒逼等因素的影响,图书定价逐年走高,也让出版业产生价格上涨是图书市场发展最主要动力的感觉。但通过数据分解可知,价格增长对图书市场增长的实际贡献率为47.45%,销量的贡献率是52.55%。总体来看,在价格增长的同时,图书销量也在增加,后者起到了相对来讲更加重要的作用。

网店增速放缓,二线实体书店回暖

2017年,网上书店渠道继续保持快速发展,同比增长25.82%,销售额达到459亿元。自从2016年网店规模首次超过实体书店,由于增长速度相差悬殊,二者的市场规模差距也进一步拉大。2017年,网店渠道比实体店渠道销售额高115亿元。通过进一步计算可知,在图书市场14%的增长中,网店渠道贡献了92.32%,实体店贡献了7.68%。可以说,网店的增长是图书市场整体增长最主要的驱动力。网店增长的主要原因仍然来自第三方平台,近年来一些主要电子商务平台中的第三方图书业务同比增长率几乎都达到了60%以上。第三方平台中,既有行业上游的出版社、图书公司的直营旗舰店,也有传统新华和民营书店在网上开辟的网店。值得注意的是,虽然网店渠道的增长率高达25.82%,但与去年同期30.36%的增长率相比,明显放缓,见图4。

2017年,实体书店实现正向增长,同比增长2.33%。虽然对于图书市场的增长贡献微小,但自身进步巨大。去年,十一部委联合发文助力实体书店发展,政策扶持的效果初步显现。在这2.33%的增长中,二线城市实体书店居功至伟。如图5所示,2017年,一线城市实体书店的增速略有提升,但仍呈负增长态势。三线城市书店则保持颓势,一路下滑。只有二线城市在2017年实现了正增长,从-3.81%逆势上扬到4.61%,势头喜人。有赖于二线城市实体书店的发展,实体书店才得以实现正增长。

在二线城市实体书店的回暖中,民营书店起到了重要作用。2017年,非新华书店销售额增速首次超过新华书店,前者为3.30%,后者为2.08%。在资本的催生下,国家政策的推动下,新经济、新技术的拉动下,民营书店凭借自身对市场和读者的敏锐把握,近年来实现了快速发展。尤其是民营连锁书店,抓住二线城市发展空间大、升值潜力高的优点,积极开设新书店。西西弗书店2017年在天津海信广场店开设了其第100家书店。钟书阁也在苏州、无锡开设新店。同时,新华书店也在积极谋求转型,出现了一批打破传统的、让人眼睛一亮的书店。如全球首家共享书店——合肥三孝口书店,首家背包客主题书店——青岛栈桥书店等。

得少儿者得天下

2017年,在各主要细分市场中,少儿类图书继续保持最快增速,同比增长18.73%。少儿类图书以24.6%的码洋比重牢牢占据第一大细分市场的地位。社科类图书由于主题出版的红火发展,市场份额增长了0.3%。文学类图书则同比下降两个百分点,仅占13.06%。表现最差的是生活类图书,增长率为-2.7%。

作为增长速度最快、市场份额最大的细分市场,少儿类图书对图书市场的增长贡献率达到37.55%。即图书零售市场14%的增长中,有四个百分点来自少儿类图书。少儿出版经历了一个“黄金十年”后,仍然保持高增长。少儿图书在零售市场的比重也从1999年的8.72%上升到2017年的24.6%。目前已成为我国出版业成长性最好、活力最强的板块,也是大众出版板块增长最主要的驱动力。

在生机勃勃的少儿市场中,如果有一家出版社能够占据10%的份额,就能在整个图书市场中拥有2.46%的市场份额。而在2017年的出版社市场码洋占有率排行中,2.46%可以排在第二位,与第一名仅相差0.17個百分点。另外,少儿图书在实体书店的发展中也发挥了相当重要的作用。少儿图书占销售量25%以上的实体书店的比例从2012年的10.85%上升到2017年的26.4%。少儿图书成为实体书店吸引读者,提高销售额的法宝。无论是渠道商还是出版社,得少儿者得天下,此言不虚。

少儿图书除了对整体图书市场贡献巨大,对于出版社的贡献也大幅提升。在图书市场份额领先的Top10出版社中,北京联合出版公司、中信出版集团、世界图书出版公司都是三年来少儿类图书市场码洋占有率增长最多出版社。少儿图书的贡献从2014年的4.84%上升到2017年的10.32%,增长两倍有余。虽然专业少儿社暂未进入Top10出版社行列,但名次上升明显,二十一世纪出版社、浙江少年儿童出版社和安徽少年儿童出版社都进入了Top20行列。2017年,在开卷统计的30家专业少儿社中(27家地方少儿社和中少、童趣、朝华三家在京少儿社),16家进入了Top100行列。除了少儿,任何其他领域都不会出现一半以上的专业社进入Top100的情况。endprint

少儿图书还能继续增长吗?要回答这个问题,我们先来看几组数据。首先,我国少儿图书销量占图书市场总体销量的四分之一,和发达国家相比,还存在较大的差距。根据Nielsen Book公司调查结果,美国少儿图书销量占图书市场销量的36.27%。其次,根据国家统计局的统计结果显示,随着二孩政策的实施,2014年,我国15岁以下人口比重开始上涨,2016年达到了16.7%,预计2017年这一比重将继续增加。少儿数量的增加,势必从根本上带来少儿图书市场的增长。最后,新一代85后、90后成为父母之后,其对子女的文化教育消费意愿远高于70后、80后,儿童培训市场的迅猛发展就是一个很好的佐证。可以预见,未来几年,少儿图书仍然将是图书市场发展的主要推动力之一。

有效创新不足

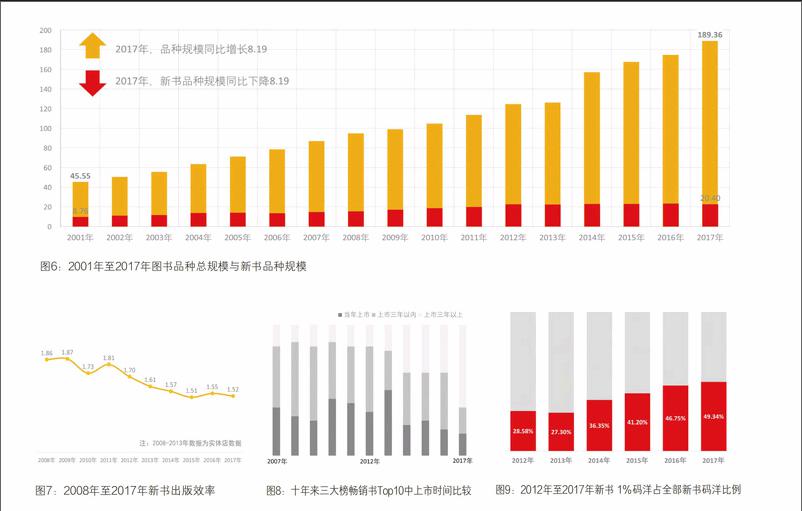

从开卷监控的数据来看,本世纪初至2017年,图书市场的综合零售动销品种总规模保持比较平稳的增长,从45.5万种发展到189.36万种。与动销品种总规模相比,新书品种数在2012年之后呈现下降的态势,从2012年的20.46万种下降到2017年的20.40万种。每年新书品种占全部动销品种的比例,也从2001年的大于六分之一下降到2017年的不足九分之一,见图6。新书品種数稳定,体现了出版社在新书投入上的谨慎和保守。随着图书市场发展日渐成熟,各出版社和图书公司也从开拓进入守成,如2001年至2011年那样,新书品种快速增加的情况恐难再现。

除了品种数量的减少,新书出版效率也不断下降。如果把全品种图书的平均水平视作1,新书出版效率从2008年的1.86下降到2017年的1.52,见图7。出版效率的降低意味新书收益的降低,随着图书开发成本的日益攀升,出版社开发新书的动力正在慢慢消解。

与新书出版效率下降相伴的,是畅销书中新书数量的减少。如果将近十年来三大榜(虚构、非虚构、少儿)畅销书Top10的上市时间进行比较,如图8所示,可以看到当年上市的图书在三大榜畅销书中的数量越来越少。2017年在榜的30本图书中,上市时间超过三年的达到19种,当年出版的新书只有五种,创下了历史新低。虽然每年都有20万种左右的新书上市,但是能够成为畅销书的作品却越来越少。来看畅销榜,很多图书的畅销时间甚至达到了五年、十年。如《围城》各版本共计登陆开卷虚构类畅销榜177个月,《窗边的小豆豆》共计登陆开卷少儿类畅销榜172个月,《追风筝的人》103个月,《活着》108个月等。值得注意的是,即使是今年出的新书,从某种程度上来讲,也不算完全的新书。这些图书更多的是以往畅销作品系列的续作或者畅销作家的新作。

两极分化明显

那些能够在短时间内不断推出新畅销作品的作家,其对图书市场影响力之大,超乎想象。以虚构、非虚构、少儿三大图书种类中最具市场影响力的作家为例。

2017年,虚构类影响力最大的作家非东野圭吾莫属。以东野圭吾为作者的图书共有166种,销量占有率达到0.54%。监控销量大于1万册的小说就有60种,其中不乏《解忧杂货店》《白夜行》等百万以上的超级畅销书。在年度虚构类畅销书榜单中Top5中,有3种都是东野圭吾的作品。按照码洋占有率来算,东野圭吾在所有作家中位居第一位,个人码洋占全部图书市场的0.64%。在非虚构类图书市场,影响力最大的作者是大冰。虽然他仅有5部作品出版,但每一本图书的监控销量均超过10万册,总体销量占有率为0.17%。销量占有率最高的,是少儿类作家杨红樱。杨红樱作品的销量占有率超过了百分之一,达到1.01%。也就是说,市场上每卖出一百本书有一本书就是杨红樱的图书。其图书品种中监控销量大于1万册的图书品种,达到149种。“笑猫日记”系列、“淘气包马小跳”系列更是长期占据少儿畅销榜单。

在畅销书搅弄风云的同时,新书1%创造码洋比例也在不断增加。这里的新书1%,是指每年新书品种中1%的销量最好的品种。2017年的新书1%即为销量最好的2000种新书。如图9所示,2017年,新书1%所创造的码洋占全部新书码洋的49.34%。1%的品种创造了近50%的码洋,新书两极分化越来越显著,更多出版的新书沦为了所谓的长尾。这种两极分化趋势的加剧,是从2014年开始的。巧合的是,这一年也是线下实体书店发展的拐点。线上书店不仅改变了读者的购物方式,也改变了读者购物的习惯,当读者越来越依赖网页上的新书畅销榜单和新书推荐榜单,这种新书两极分化的趋势只会愈加明显。

新书1%创造了全部新书码洋的49.34%。放眼整个图书市场,最畅销的百分之一的品种,同样贡献了全部图书零售市场码洋的一半以上。如图10所示,2017年最畅销的Top1%图书,贡献了51.7%的码洋。从2014年至2017年,Top1%的码洋贡献率越来越高,占据的市场份额越来越大。卖得最好的1万种图书的码洋贡献率也越来越高,达到42.16%。

如果将Top1%的品种比喻为头部,那么从后向前看,占据后50%销量的图书种类就是所谓的长尾。随着头部效应越来越明显,长尾也越来越长。2017年,后50%码洋的品种数量为187.67万种,占全部品种数量的99.11%。这些长尾的单品种码洋仅为21399.35元,其庞大的体量与微小的市场贡献,和头部图书形成了巨大的对比。

头部对于图书市场增长的贡献越来越大,意味着越来越多常销书的出现,也是图书市场发展成熟后的必然结果。

2017年,网店、少儿图书是图书市场发展的主要推动力。2018年,图书市场又会产生哪些新的驱动力?二线城市的发展、读者消费的升级以及读者的年轻化是可预见的发展趋势。二线城市的发展为图书市场来带更大的发展空间,读者消费升级表现为对图书装帧设计、内容品质、个性化等要求的提高,读者的年轻化则意味着新兴中产阶级与年轻人引领主流消费风向。如何利用好这些趋势,将其转化为图书市场的增长驱动力,是真正值得出版人思考的事情。

数据说明:本文主要数据均来自源于开卷信息技术有限公司自1998年7月建立的“全国图书零售市场监测系统”。endprint