人民币汇率传递效应研究

2018-02-27刘津含王晋斌

刘津含 王晋斌

(中国人民大学 经济学院,北京 100872)

一、 问题的提出

汇率变化对国内进口品价格和居民消费价格的传递效应是决定汇率调节一国贸易收支以及稳定一国国内物价水平的关键因素。众多的实证研究表明,各国甚至同一国家的汇率传递效应大小、方向和滞后时间等都存在差异,对其原因分析也存在较多争议。

从近期的研究来看,有关汇率传递的最新进展主要体现在两个方面:一是汇率传递效应在下降。如Özyurt研究1996~2015年欧元区五个最大国家的汇率到进口品价格传递效应的速度和幅度。他使用欧洲对38个伙伴国的汇率和欧美双边汇率两种方法来编制名义有效汇率,结果显示:仅在欧洲局部地区汇率传递有效,大部分地区被厂商的名义价格调整和依市定价抵消,且在过去20年里汇率传递效应明显下降。①Özyurt Selin, “Has the Exchange Rate Pass Through Recently Declined in the Euro Area?” ECB Working Paper (2016): No. 1955.曹伟和申宇实证检验了1996~2011年人民币汇率变化对分类进口品价格的传递效应,结果显示总体人民币汇率传递效应较小。在进口品行业分类研究中发现:汇率变化对矿产类、交通运输和电子信息行业进口品价格的传递效应不显著;对劳动密集型行业进口品价格的传递效应显著较小;对食品类、煤炭和造纸行业进口品价格传递效应显著较大;对通用、专用设备和电器行业进口品价格的传递效应为显著逆向传递。②曹伟、申宇:《人民币汇率传递、行业进口价格与通货膨胀: 1996~2011》,《金融研究》2013年第10期。这与早期的部分有关研究,如施建淮和王晋斌得出的结论有所不同。③施建淮等:《人民币汇率变动对我国价格水平的传递》,《经济研究》2008年第7期。④王晋斌、李南:《中国汇率传递效应的实证分析》,《经济研究》2009年第4期。二是汇率传递效应的非线性与非对称性。Jašová认为,在评估汇率传导时控制非线性很重要,该研究在分析22个新兴经济体和11个发达经济体1994~2015年的数据时发现,新兴经济体金融危机后汇率传导减小,然而在发达经济体汇率传导仍然相当低且稳定。⑤Jašová M. et al., “Exchange Rate Pass-Through: What Has Changed Since the Crisis?” BIS Working Paper (2016): No. 583.Caselli研究了28个新兴国家的面板数据,估算平均每年的汇率传递效应等于22%。与在线性情况下系数仅为6%相比,研究发现:贬值期间的非线性传递系数为10%~20%,一个月后为18%~25%,贬值幅度超过20%且持续3个月以上时,3个月后汇率传递系数达到32%,使用发达国家的面板数据估计汇率传递效应的结果与其基本一致。这说明汇率传递效应具有非线性和不对称性的特征。*Caselli F. G. and Roitman A., “Non-Linear Exchange Rate Pass-Through in Emerging Markets,” Social Science Electronic Publishing 16 (2016): 1-16.此外,Coughlin和Pollard的研究发现,美国30种进口品价格受美元名义有效汇率变化的影响,对不同幅度的汇率波动产生的汇率传递效应变化呈现非线性特征。*Coughlin C. C. and Pollard P. S., “Size Matters: Asymmetric Exchange Rate Pass-through at the Industrial Level,” University of Nottingham Research Paper (2005): No. 2004.

随着央行汇率市场化改革的不断推进,人民币汇率传递效应也会发生相应的变化。那么近20年汇率传递效应是否有重大变化?短期汇率传递效应和长期汇率传递效应是否存在本质性差异?在汇率市场化改革的这20年中,中国经济恰好经历了不同的世界经济周期,在不同的经济周期中汇率传递是否具有非对称性?为了获得比较稳健的实证结果,本文将采用GLS、VAR、VECM、滚动窗口回归等多种回归模型,进行详细的实证检验,以期从汇率传递的视角为货币政策的制定和实施提供有价值的参考。

二、 计量模型的设定、变量选择及数据来源

(一) 计量模型的设定

1. 汇率对进口品价格传递效应计量模型

根据一价定律(LOP)或称绝对购买力平价理论,有:

(1)

ipi代表国内进口品价格;neer代表人民币名义有效汇率,表示每单位外币可兑换本币数量;fwpi代表与中国贸易额最多的前十大贸易伙伴国物价水平的加权平均值。其中,0≤β≤1,0≤γ≤1。对式(1)求自然对数得到公式(2),以表示长期的汇率传递效应。其中,ξt是遵循恒定变量的正态分布的误差项。当γ=1时,汇率传递效应是完全的;当γ=0时,汇率传递效应为零。

lnipit=α+βlnfwpit-γlnneert+ξt

(2)

一般来说,汇率对进口品价格的传递效应对于小国开放经济体是完全的,而对于发达经济体通常认为是不完全的。Ghosh、Chew J.、Gopinath和Forbes分别用公式(2)评估了韩国、新加坡、英国和泰国的名义有效汇率对进口品价格的传递效应,这些研究还发现随着时间的变化汇率传递效应不同。*Ghosha and Rajan R. S., “Exchange rate pass-through in Korea and Thailand: Trends and Determinants,” Japan & the World Economy 21 (2009): 55-70.*Chew J., “Exchange Rate Pass-Through Over the Business Cycle in Singapore,” IMF Working Paper (2011): No.141.*Gopinath G., “The International Price System,” Social Science Electronic Publishing 8 (2015): 1-74.*Forbes K. J., “The Shocks Matter: Improving Our Estimates of Exchange Rate Pass-Through,” Ida Hjortsoe 11 (2015): 148-223.我们用公式(2)做滚动回归来计算随时间变化汇率传递效应的变化。如果(2)式是长期协整误差修正模型,则其短期动态模型如下:

(3)

其中,κ是调整因子,表示短期偏差调整的速度,用来平衡短期失衡关系。

2. 进口品价格对居民消费价格传递效应计量模型

居民消费价格取决于进口价格和单位劳动力成本(ULC),关系如下:

(4)

cpi代表居民消费价格;ulc代表单位劳动力成本。取对数,得到:

lncpit=λ+βlnulct+γlnipit+ξt

(5)

等式中λ=log(α)是除去成本的零售利润,β和γ是弹性,ξt~N(0,бξ2)是独立分布的误差项。在长期过程中我们期望β+γ≈1,即单位劳动力成本、进口品价格变化的总和与居民消费价格变化是均等的,但现实中β和γ不总是恒定的,财政与货币政策等因素都可能使它们发生改变。

公式(5)中含有的短期动态和长期均衡的关系式可以表示成VECM模型的动态方程:

(6)

其中,κ是调整因子,表示短期偏差调整的速度,用来平衡短期失衡关系。

3. 经济周期中汇率传递效应非对称性计量模型

如果经济周期中汇率对进口品价格传递效应呈非对称性,通过提取经济周期中波动部分重新估算的等式(2)如下:

(7)

其中lnipitc,、lnfwpitc和lnneertc为lnipit、lnfwpit和lnneert各自的波动项。选取主要进口贸易国gdp加权值对数的波动部分作为产出缺口,选择滞后3期,通过虚拟变量gap+和gap-判断非对称性,设定如下:

交互作用项lnneertc×gap+和lnneertc×gap-表示在经济周期中汇率传递效应的非对称性。假设在经济周期中产出缺口的绝对值小于1%,公式(7)就会变回公式(2),说明在经济周期中名义有效汇率和进口品价格之间存在线性关系。

具体来说,当经济运行良好,产出缺口超过1%时,统计上γ2显著,γ3不显著,意味着此时的汇率传递效应γ1+γ2代替γ1。同样,当经济走势很弱时,γ3在统计上显著,γ2在统计上不显著,总的汇率传递效应变成γ1+γ3代替γ1。最后,当γ2和γ3都显著时,极端情况出现,此时需要比较γ2和γ3的大小。当产出缺口在1%以上时,汇率传递效应为γ1+γ2;而产出缺口低于-1%时,汇率传递效应为γ1+γ3;产出缺口在1%至-1%之间,汇率传递效应为γ1。总之,系数γ2和γ3中之一显著或两者都显著但大小不同,则表明在经济周期中的汇率传递效应存在非对称性。*Alain K.and Asi M., “Has the Exchange Rate Pass-Through Changed in South Africa?” Economic Research Southern Africa Working Paper (2016): No.649.

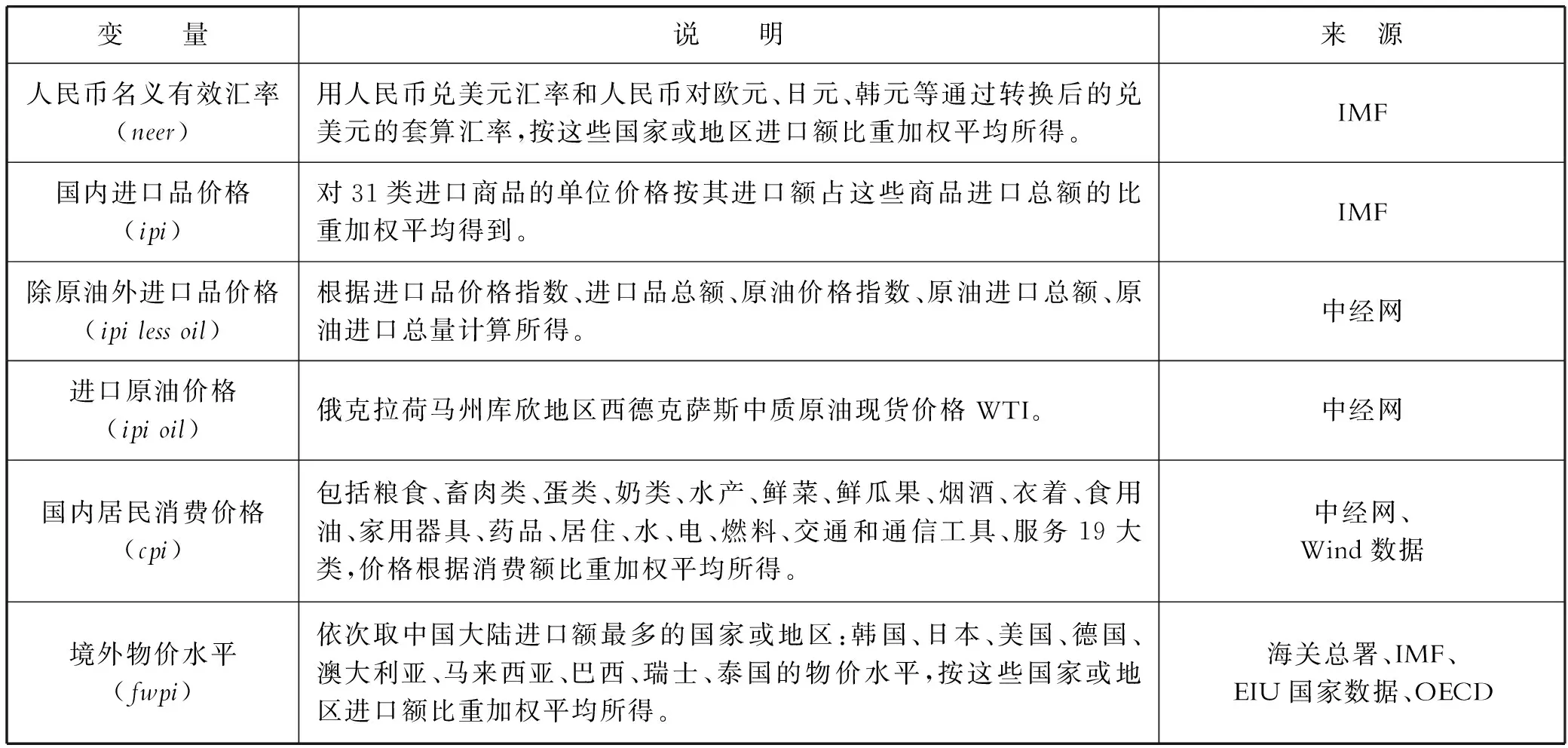

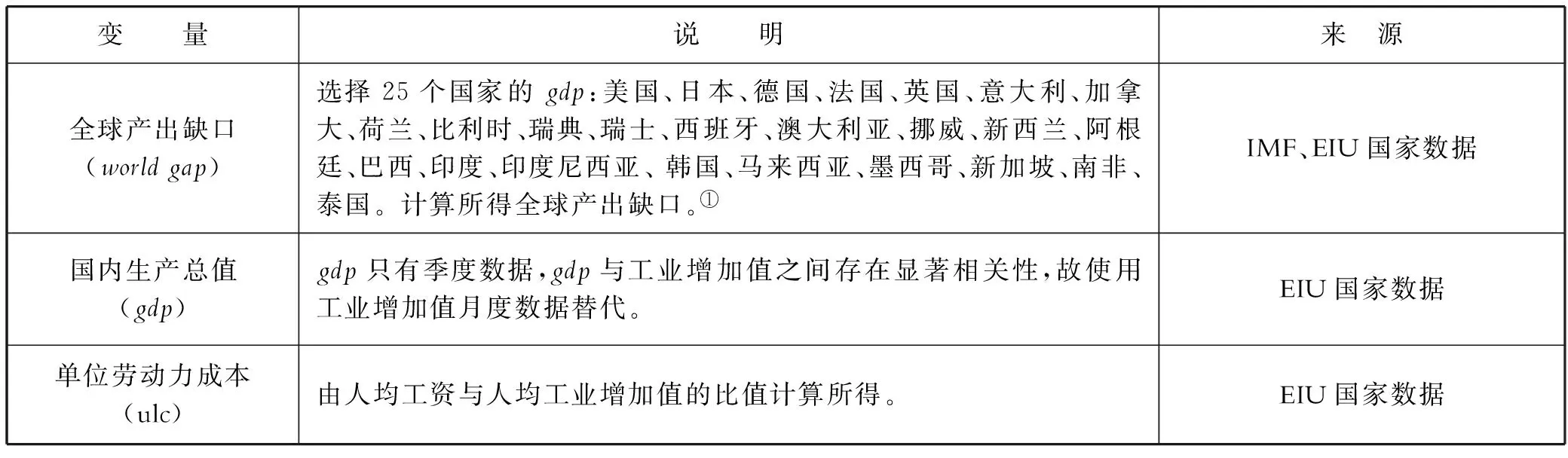

(二) 变量说明及数据来源

表1给出了本文所有研究变量的名称、说明及其数据来源。

表1 变量描述

(续表)

①IMF公布了各国实际gdp的相关季度数据,通过Eviews频率转换为月度数据,根据国内进口额贸易比重求加权平均值获得worldgdp,取对数,然后使用HP滤波将经济变量时间序列分为趋势性部分和波动性部分,选取波动项作为全球产出缺口worldgap。

说明:以上数据均取1997年1月至2016年12月共20年的月度数据,基准年2010=100。在计算过程中所有变量均取了自然对数,其中neer、ipi、cpi、fwpi、ulc还使用了自然对数的差分项。为了消除各月度数据之间的季节性差异所导致的较大误差,本文对所有月度数据进行了相关的季节调整。由于计量过程中需要取差分项的原因,故汇报 1998年1月至2016年12月的实证结果,滚动窗口回归中选择36个月为窗口期,汇报2000年1月至2016年12月的实证结果。

三、 计量实证结果的分析与讨论

(一) 人民币汇率对进口品价格的传递效应分析

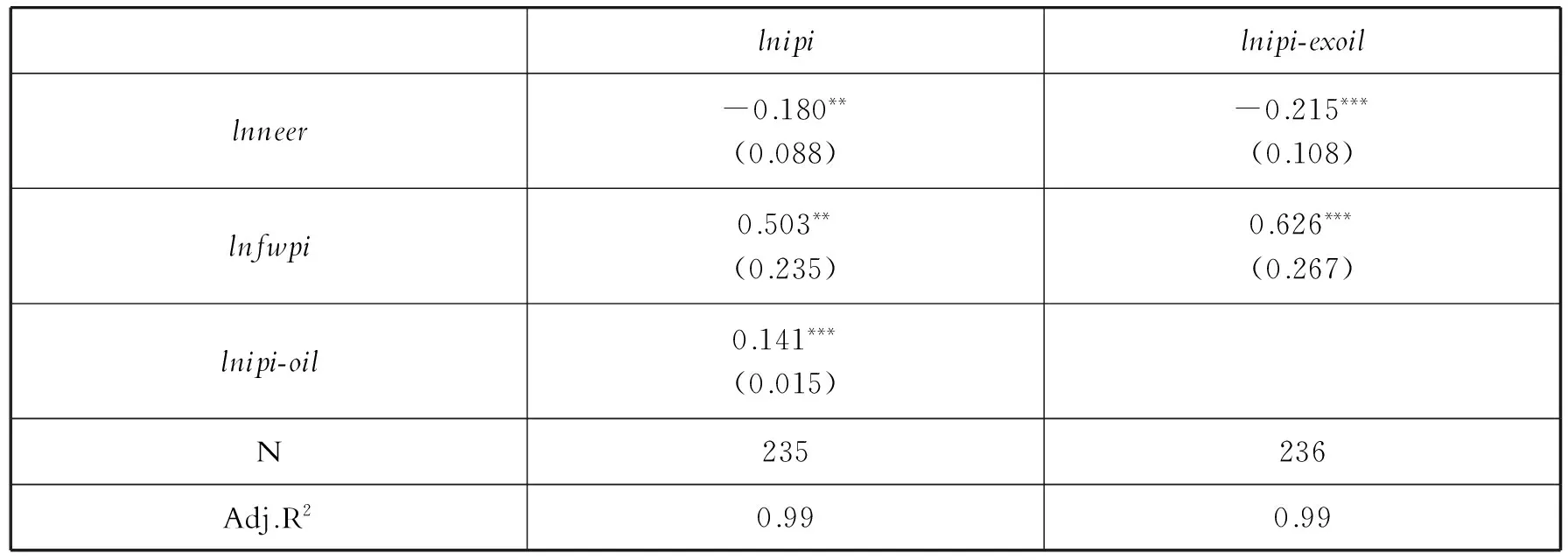

为详细了解汇率对进口品价格的传递效应,首先对汇率传递效应进行长期估值,根据前文中公式(2)使用广义最小二乘法获得长期汇率传递效应的回归结果。近年来我国进口原油总额占总进口额的10%左右,进口原油价格几乎不受汇率变化的影响,所以选择除原油外进口品价格作为对照组的因变量。回归结果如表2所示,在总进口品价格组中人民币名义有效汇率变化对总进口品价格的传递效应为0.18,国际原油价格变化对总进口品价格的影响也显著为0.14;在除国际原油外进口品价格组中人民币名义有效汇率变化对除原油价格外进口品价格的传递效应为0.22。

汇率变化对除原油外进口品价格传递效应明显高于对总进口品价格传递效应,证明国际原油价格是影响汇率传递效应的主要因素之一,总进口品价格变化受名义有效汇率和国际油价的共同影响。

表2 汇率对进口品价格长期传递效应

说明:括号内的值为标准差。上标*、**、***分别表示10%、5%、1%的显著水平。

进一步研究人民币名义有效汇率变化与进口品价格变化的短期非均衡和长期动态传递效应之间的关系,对以上变量进行公式(3)的短期动态模型分析。对所有变量进行单位根检验*由于篇幅有限,本文中所涉及的所有单位根检验、协整性检验和滞后阶检验详细数据不在此赘述,需要者可与本文作者联系。,发现变量lnipi、lnneer、lnfwpi、lnipi-exoil、lnipi-oil均为非平稳,一阶差分序列dlnipi、dlnneer、dlnfwpi、dlnipi-exoil、lnipi-oil均为平稳。分别对两组变量进行Johansen协整检验,结果均表明在5%显著水平下最大特征值检验无法拒绝 “0个协整向量”的原假设,两组汇率传递效应的相关变量均不存在协整关系,故选择对一阶差分序列使用VAR回归。分别对两组变量进行滞后检验。第1组滞后项检测中LR信息量显示滞后4阶,FPE、AIC等信息量显示滞后2阶。因为本文主要研究汇率对进口品价格的传递效应,故选择能获得较多汇率传递效应显著结果信息的滞后4阶;第2组滞后项检测中LR、FPE、AIC信息量均显示滞后4阶,故选择滞后4阶。

根据公式(3)做VAR回归,结果如表3所示。人民币名义有效汇率在t-1、t-4期的变化率*变量对数值一阶差分序列的经济含义即为变化率。对t期的进口品价格变化率都有显著影响,t-1期的汇率变化率对t期总进口品价格变化率的传递效应为0.29,t-4期的汇率变化率对t期总进口品价格变化率的传递效应为0.34。作为对照组,我们同样选择汇率对除原油外进口品价格的传递效应做VAR回归分析。结果可以看出,t-4期的汇率变化率对t期的除原油外进口品价格变化率的影响显著,汇率传递效应为0.36。这说明汇率对进口品价格的传递效应存在明显滞后性。

与前文表2中长期汇率传递效应结果对比分析发现,汇率变化对总进口品价格的长期传递效应为0.18,而在1、4个月前的汇率变化率对当月总进口品价格变化率的传递效应更为显著,分别为0.29和0.34;名义有效汇率对除原油以外进口品价格的长期传递效应相对较强,为0.22,在4个月前的汇率变化率对当月除原油外进口品价格变化率传递效应为0.36。总体来说,对当月进口品价格变化影响最为显著的是4个月前的汇率变化,而不是当月的汇率变化,这可能与进口市场中进口批发商要考虑菜单成本、合同期限性和保持市场份额占有率等多种因素有关,使汇率传递效应受价格粘性的影响。

表3 汇率对进口品价格传递效应VAR回归

说明:括号内的值为标准差。上标*、**、***分别表示10%、5%、1%的显著水平。

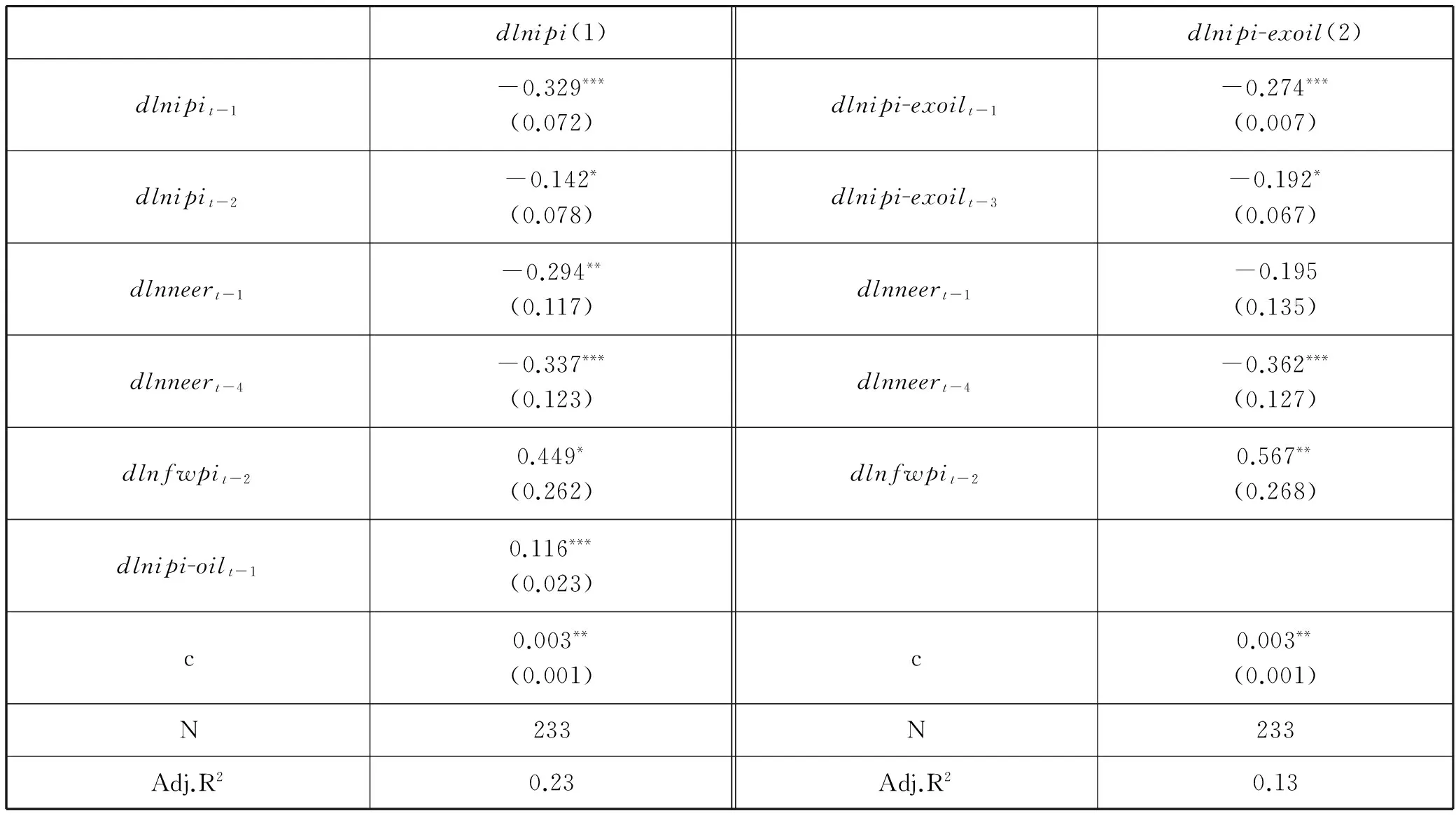

以上两种汇率对进口品价格传递效应的估值可能会受财政政策、货币政策、经济形势或市场震荡的影响而发生改变。为了进一步明确汇率对进口品价格的各期传递效应,我们进行滚动窗口回归,实证检验随着时间变化汇率传递效应的不同,获得各期的滚动回归结果,如图1所示。

图1 汇率对进口品价格传递效应滚动窗口回归* 本文所有滚动窗口回归:窗口期选择3年,即36个月的数据;……表示95%的置信区间。

人民币名义有效汇率对国内总进口品价格的传递效应总体趋势为绝对值逐渐增大的负向传递,即人民币贬值则进口价格上升。汇率对进口品价格的传递效应逐渐增大,很大程度上与我国汇率定价的开放市场化和定价机制的逐步完善有关。从2000年至2008年汇率传递效应逐渐由0.25到0.55,其中有两个较为突出的点是2002年的0.25和2008年的0.41,这两年汇率传递效应均变小后又迅速恢复到原来水平。究其原因发现:1998年亚洲金融危机导致国内外经济低迷,为了刺激消费,带动国内经济发展,央行在2002年通过扩大货币增发量的形式将人民币名义有效汇率调低,导致汇率传递效应在此期间有所下降;2008年受全球金融危机的影响,全球主要国家和地区的物价水平都暴跌,汇率传递效应下降,危机过后汇率传递效应在恢复到原水平后继续扩大。最近的一个异常值出现在2015年末,汇率传递效应变到0.82后又降到0.7以内,这期间央行为人民币加入SDR做了充分准备,确保了人民币的保值与升值。2014~2016年汇率对进口品价格的传递效应保持在0.7至0.8之间,为接近完全的传递效应。

随着我国生产部门的转型和提升,国内进口结构发生改变,中间品占比逐渐下降,国外出口厂商的垄断定价能力逐渐减弱,加之央行不断推进人民币汇率改革政策,汇率定价更加开放市场化,促使近几年汇率对进口品价格的传递效应逐步增大。由于目前我国全年的进口总额高达1.6万亿美元且进口品种类繁多,进口所涉及的国外出口厂商和国内进口厂商数量众多,近期人民币名义有效汇率对总进口品价格传递效应0.7可以认为是接近完全的传递效应。为此,本文得到第一个结论:近期人民币名义有效汇率对国内进口品价格的传递效应为近似完全传递。

(二) 进口品价格对居民消费价格的传递效应分析

我们进一步研究进口品价格对居民消费价格的传递效应。根据前文中公式(5)进行长期价格传递效应的估值,使用广义最小二乘法获得长期价格传递效应的回归结果,如表4所示。在国内进口品价格到居民消费价格的长期传递效应中,总进口品价格对居民消费价格的传递效应为0.04,除原油外进口品价格对居民消费价格的传递效应为0.038。

相比汇率对进口品价格的传递效应,进口品价格对居民消费价格的传递效应要小很多。主要原因有三:一是我国长期处于全球价值链中的加工环节,在近20年的进口品构成中,中间品在总进口品中所占比例为55%~85%,最终消费品所占比例不高,使国内进口品价格的变动对居民消费价格的传递效应有限;二是统计显示,我国的CPI构成权重中前三位为食品、娱乐教育文化用品及服务、居住消费,这三类主要居民消费品总额占CPI的60%以上,主要依赖于我国的国内生产且进口品占比很小;三是进口品不能直接到消费者手中,中间要经过进口批发厂商和多级零售商,销售厂商为了保持所占的市场份额,通过消减部分利益来保持价格的稳定,商品本身的价格粘性和厂商的依市定价行为也减弱了进口品价格到居民消费价格的传递效应。

回归结果还显示,影响居民消费价格变化的另外两个显著因素是国内经济发展水平和单位劳动力成本,其中影响最显著的因素是GDP,GDP变化1%则居民消费价格变化0.25%左右;单位劳动力成本变化1%则居民消费价格变化0.07%左右,单位劳动力成本传递的程度相对较低。

表4 进口品价格对居民消费价格长期传递效应

说明:括号内的值为标准差。上标*、**、***分别表示10%、5%、1%的显著水平。

为进一步获得进口品价格对居民消费价格传递效应的短期非均衡和长期动态之间的关系,通过单位根平稳性检验发现lncpi、lnulc、lngdp均为非平稳,dlncpi、dlnulc、dlngdp均为平稳。Johansen协整关系检验显示前3组变量中均存在1个协整关系,第4组变量中存在2个协整关系。对4组变量分别做滞后检验,信息量准则确定在VECM中第1组滞后阶数为3,第2组选择滞后阶数为4,第3组选择滞后阶数为3,第4组选择滞后阶数为3。

根据前文中等式(6),选择使用VECM回归,获得的回归结果如表5所示。无论是总进口品价格还是除原油外进口品价格变化率均对居民消费价格变化率没有显著影响,各期的进口品价格变化率对消费品价格变化率的传递效应几乎为零。另外,在自变量中加入国内gdp对数的差分项后,发现在含有自变量总进口品价格组(2)和除原油外进口品价格组(4)中国内产出变化率对居民消费价格变化率的影响分别为0.18和0.16,均非常显著。这说明我国居民消费价格变化率主要受国内生产总值变化率的影响,更加证实我国居民消费品的主要构成为国内生产品而非进口商品,与前文分析的长期汇率传递的结果相吻合。

表5 进口品价格对居民消费价格传递效应VECM回归

说明:括号内的值为标准差。上标*、**、***分别表示10%、5%、1%的显著水平。

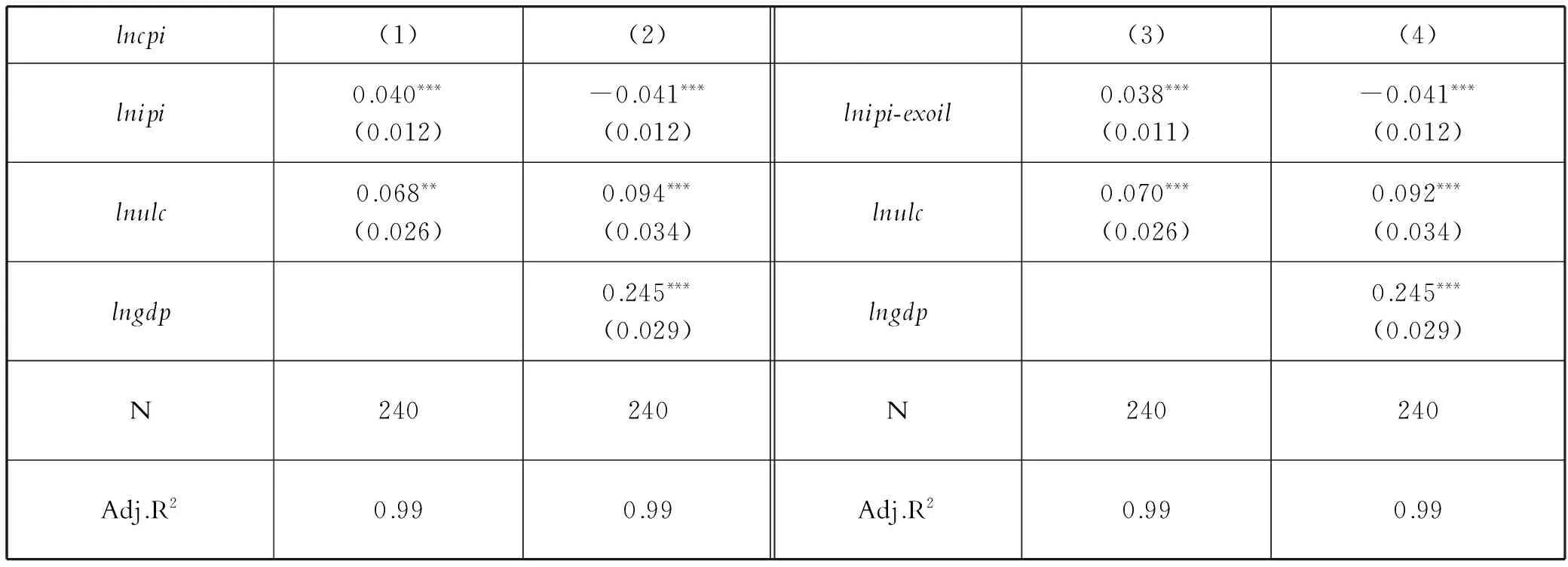

为研究进口品价格对居民消费价格各期的传递效应,我们进行滚动窗口回归,结果如图2所示。进口品价格对居民消费价格的传递效应整体为正向,随时间变化的波动范围在0到0.25之间,为不完全传递。在2000~2003年间一直保持在零以上的较低传递效应。参考当时经济环境和国内货币政策不难发现,1998年亚洲金融危机后国内外经济低迷,此时国内通货紧缩不断加深,虽然国家采取了适度扩张的财政政策与货币政策,但经济增速仍连续下降,物价水平保持在一个相对较低的状态。2004年开始进口品价格对居民消费价格的传递效应明显增大,在2004年突破0.1后持续攀升,直至2008年下半年接近0.25。分析原因发现:2003年央行下调金融机构存贷款利率,大力推动利率市场化,在宏观调控中强有力的货币政策手段发挥了重要作用。其后几年国内经济形势明显好转,通货膨胀水平持续稳步上升。自2009年开始进口品价格对居民消费价格的传递效应呈现下降趋势,从2009年初的0.24下降到2016年的0.13。2008年全球金融危机后,央行财政政策与货币政策的目标是保持一个基本稳定的通胀水平,国内物价水平没有太大变化,同时我国面临较大的产业结构改革、产品升级的压力,整体经济发展速度有所下降,致使进口品价格对居民消费价格的传递效应有所下降。前面已经说明,我国居民消费品的主要构成来自于国内生产的产品,进口品中的部分作为中间品不能直接流入我国居民消费市场等多种因素,使居民消费价格变化很大程度上依赖于国内经济增长和通货膨胀水平。

图2 进口品价格对居民消费价格传递效应滚动窗口回归

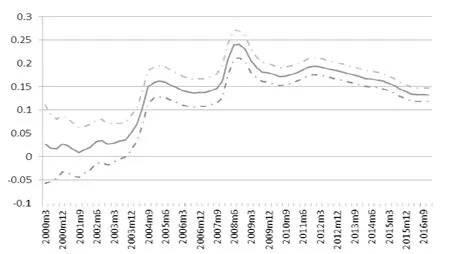

将汇率对进口品价格传递效应和进口品价格对居民消费价格传递效应合并到一起即是汇率对居民消费价格的传递效应,得到总体汇率传递效应滚动回归结果,详见图3。可以看出2000~2003年的汇率传递效应为0.12左右。汇率对居民消费价格的传递效应在正常情况下应为负向传递,此时却为正向传递,这说明此时影响居民消费价格变化的主要因素还不是人民币名义有效汇率的变化,而是国内生产水平。汇率传递效应在2002~2004年由正向变为负向,2005~2016年保持在0.05左右,其中有一个突出点是2008年汇率传递效应接近于零。汇率传递效应由正到负的变化和近十几年来一直保持较为稳定的水平,说明央行通过多次推进汇率改革使人民币名义有效汇率定价逐步开放市场化,汇率定价机制逐步完善。2008年全球金融危机发生后汇率传递效应绝对值的突然下降,说明汇率传递效应和国内外经济环境因素明显相关。值得注意的是,近十几年较稳定的汇率传递效应明显很小,仅在0.03至0.06之间,为不完全传递,这说明汇率对居民消费价格的影响能力有限,通过汇率来调整国内通货膨胀水平并不能取得明显效果。我国居民消费品构成复杂多样且总消费额巨大,影响其价格变动的因素非常多,5%的汇率传递效应产生的经济变化总额对我国的经济发展也具有重要影响。

图3 汇率对居民消费价格传递效应滚动窗口回归

结合前两次滚动窗口回归结果,表明汇率对居民消费价格传递效应不完全的主要原因是进口品价格对居民消费价格传递效应的不完全。为此,我们得到第二个结论:进口品价格对居民消费价格的传递效应为不完全传递,且传递系数较小。

(三) 经济周期中的汇率传递非对称问题的研究

国际原油价格、除原油外其他进口品价格和全球产出缺口是否存在一定的关系?图4显示,国际原油价格与全球产出缺口高度相关,全球市场供大于求会引起国际原油和其他进口品价格下跌;反之,全球市场供小于求容易引发通货膨胀,引起国际原油和其他进口品价格的整体上涨,同时它们之间也存在一段时间的滞后反应。

图4 产出缺口、进口原油和其他进口品价格* 左纵轴为进口原油价格和除原油外其他进口品价格指数,右纵轴为全球产出缺口值。

全球产出缺口、汇率波动幅度和汇率对进口品价格传递效应之间是否存在一定的相关性?情况如图5所示。汇率传递效应与汇率波动幅度的大小有关,汇率波动幅度较大时汇率传递效应也相应变大,反之亦然。全球产出缺口的明显波动也会引起汇率传递效应和汇率变化幅度的波动,也存在一段时间的滞后现象。这说明汇率传递效应在一定程度上可能受到全球产出缺口大小和汇率波动幅度大小的共同影响。

图5 产出缺口、汇率波动幅度与传递效应*左纵轴为全球产出缺口值,右纵轴为汇率传递效应、汇率波动幅度的大小。

为了证明以上猜测,我们进行经济周期中汇率传递效应的实证检验,研究全球经济周期中汇率对进口品价格传递效应是否存在非对称性。根据公式(7),利用广义最小二乘法进行计量回归,结果如表6所示。汇率对总进口品价格传递效应不受经济环境的影响,而汇率对除原油外进口品价格传递效应明显受经济环境波动的影响,汇率传递效应增强。具体来说,汇率对总进口品价格传递效应为0.22,加入经济波动影响因素后汇率传递效应并没有显著变化。由于国际原油价格几乎不受人民币名义有效汇率的影响,所以我们将除原油外进口品价格作为因变量进行回归。结果显示,在不考虑经济波动的情况下汇率对除原油外进口品价格的传递效应为0.32,而加入经济环境因素测算后,在全球经济上行期的传递效应为0.28,在全球经济下行期的传递效应为0.81。

表6 经济周期中汇率对进口品价格传递效应

说明:括号内的值为标准差。上标*、**、***分别表示10%、5%、1%的显著水平。

这说明汇率变化对除原油外进口品价格的传递效应在很大程度上受到经济周期变化的影响,全球经济上行期和经济下行期的汇率传递效应存在明显非对称性,经济下行期比经济上行期的汇率传递效应大0.53。在全球经济显著上行期,国内外经济稳步发展、投融资环境良好、商品供给充足使多数国家能够保持较平稳的通胀水平,汇率变化对进口品价格的传递效应减弱,此时人民币名义有效汇率变化1%,除原油外进口品价格变化0.28%;而在全球经济严重下行期,国外投融资、销售环境恶化,产品销售下降导致商品价格下降,此时因国内经济相对较好而促使大量国外资金流入国内市场,使人民币汇率相对升值。汇率升值导致的进口品价格下降和国外经济不景气导致的物价下降叠加使汇率对进口品价格的传递效应增强。此时人民币名义有效汇率变化1%,除原油外进口品价格变化0.81%左右。在过去20年中,多数发达国家经济的低迷和国内经济的发展促使大量外部资金流入中国市场,在利好中国经济的同时也促使现阶段产能大量过剩等现象的发生,所以在全球经济严重下行期适当控制汇率变化幅度对调节国际收支平衡、保持国内经济可持续发展具有重要意义。为此,得出本文的第三个结论:在全球经济周期中人民币汇率传递效应存在非对称性。

四、 结论与启示

本文通过实证检验1997~2016年人民币名义有效汇率对国内进口品价格和居民消费价格的传递效应,得出以下结论与启示:(1)在样本范围内汇率对进口品价格长期传递效应为18%,近几年保持在75%左右,接近完全传递。而且汇率传递效应存在明显滞后现象,其中汇率变化率对4个月后的进口品价格变化率的影响最为显著。因此,随着人民币汇率定价的开放市场化和定价机制的逐步完善,汇率对进口品价格传递效应增大,央行可以利用汇率传递效应的规律,优化进出口贸易条件,来有效调节国际收支平衡。(2)国内进口品价格对居民消费价格的长期传递效应为4%,近几年保持在15%左右,人民币名义有效汇率对居民消费价格的传递效应保持在5%左右,均为不完全传递。汇率对居民消费价格的传递效应十分有限,央行调整汇率难以对国内物价水平产生显著影响,保持国内通胀水平需要考虑其他相关财政政策和货币政策。(3)全球经济周期中人民币汇率传递效应存在明显非对称性。人民币名义有效汇率对除原油外进口品价格传递效应在全球经济明显上行期为28%,在全球经济明显下行期为81%。因此,从外部价格冲击角度来看,央行在全球经济明显上行期可以适当放宽汇率波动幅度,在全球经济严重下行期需要适当收窄汇率波动区间。