PPP项目收益权质押的裁判实践及风控建议

2018-02-05北京市中伦上海律师事务所周月萍樊晓丽刘昊

北京市中伦(上海)律师事务所 周月萍 樊晓丽 刘昊

1 课题组成员:江苏省高级人民法院副院长李玉生、民一庭庭长俞灌南、民一庭审判长潘军锋、民一庭审判员何斐。由潘军锋执笔。

【导读】

PPP项目收益权质押问题始终是解决PPP项目融资难的首要问题。PPP项目收益权能否质押,一直没有明确的法律法规规定。2015年11月19日,最高院发布第十一批指导性案例,其中第53号指导性案例明确特许经营权的收益权可以质押以及质权人行使优先受偿权的方式。近日,江苏高院民一庭发布《政府与社会资本合作(PPP)的法律疑难问题研究》 ,明确提出应比照第53号指导性案例,认可PPP项目收益权质押的效力,且PPP项目收益权质押应当在中国人民银行征信中心的应收账款质押登记公示系统进行公示,并明确了质权人行使优先受偿的方式。中国人民银行也于近日修订了《应收账款质押登记办法》。笔者以为,认可PPP项目收益权质押的效力,在实践中似已无争议。那么,PPP项目收益权的质押在实践中需要注意哪些事项呢?

【第53号指导性案例】

第53号指导性案例的裁判观点:1.特许经营权的收益权可以质押,并可作为应收账款进行出质登记;2.特许经营权的收益权依其性质不宜折价、拍卖或变卖,质权人主张优先受偿权的,人民法院可以判令出质债权的债务人将收益权的应收账款优先支付给质权人。

[案情简介]该案由福建省福州市中级人民法院一审、由福建省高级人民法院二审。最高人民法院于2015年11月19日发布第十一批指导性案例时,将该案列为第53号指导性案例。

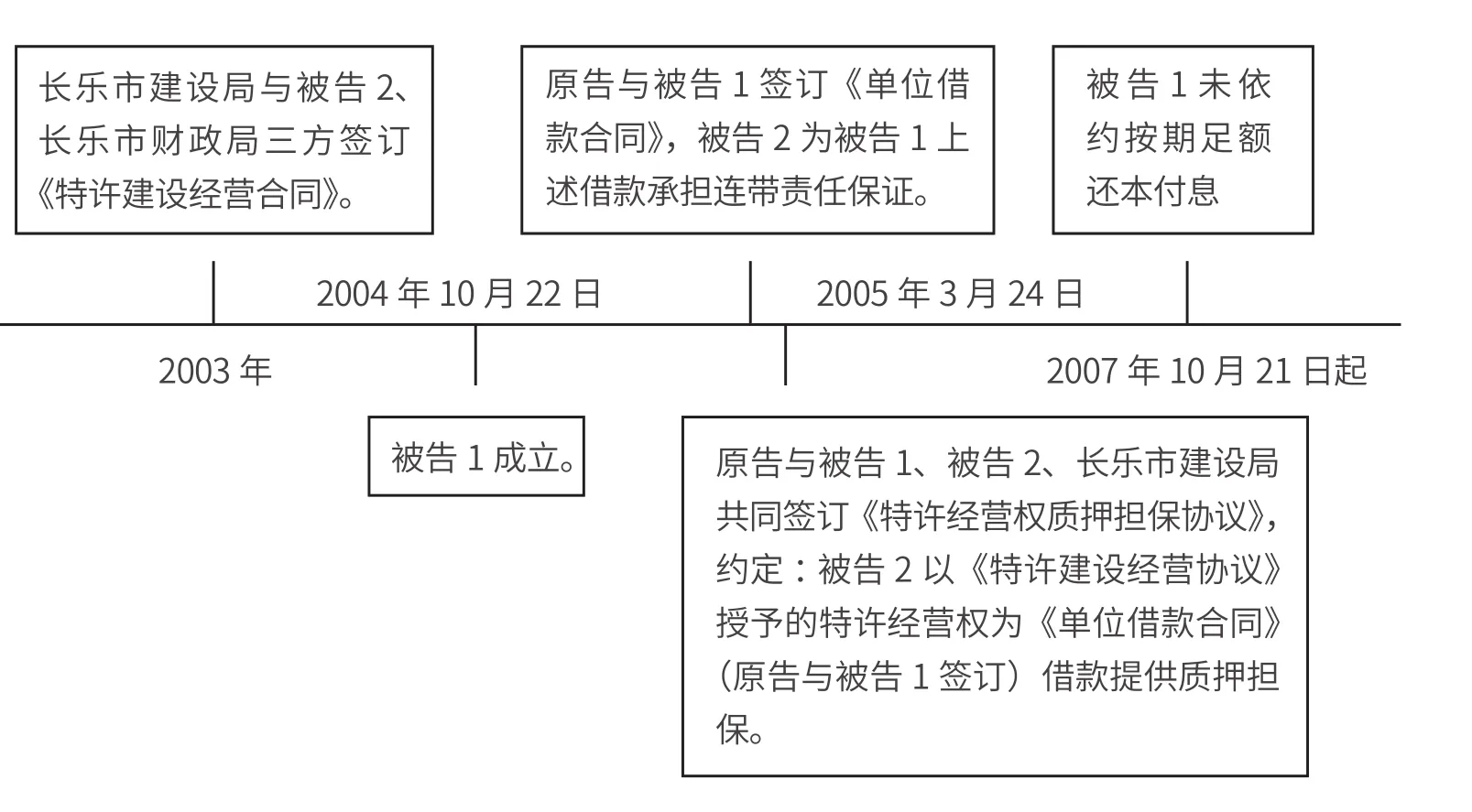

原告福建海峡银行股份有限公司福州五一支行(下称“原告”)起诉被告1长乐亚新污水处理有限公司(下称“被告1”)、被告2福州市政工程有限公司(下称“被告2”),诉请包括:(1)被告1偿还借款本金及利息约3000万元;(2)确认《特许经营权质押担保协议》合法有效;(3)将长乐市建设局支付给两被告的污水处理服务费优先清偿给原告;(4)被告2承担连带责任。

该案的大事记及主要时间节点如下图:

本案争议焦点主要涉及污水处理项目的特许经营权质押是否有效,以及该质权如何实现的问题。两被告均辩称“长乐市城区污水处理厂特许经营权并非法定的可以质押的权利”。本案的生效判决中,法院明确认可了特许经营权质押的效力,并对质权实现方式进行明确。

法院认为,最高院担保法司法解释第九十七条明确,公路收益权属于依法可质押的其他权利,污水处理收益权与公路收益权类似,也应允许出质。且,污水处理项目收益权虽系将来金钱债权,但其行使期间及收益金额均可确定,属于确定的财产权利,可纳入应收账款的范围进行出质。关于质权的具体实现方式,法院认为污水处理项目的收益权属于将来金钱债权,质权人可请求法院判决,由质权人直接向债务人收取金钱、并对该金钱行使优先受偿权。

四川省南充市中院也曾作出同样判决,确认以公路收费权作为权利质押的《权利质押合同》属有效合同,质权人有权对该《权利质押合同》约定的公路收费权享有优先受偿权。

【江苏高院民一庭的课题研究报告】

目前,国家层面有关PPP模式的法律、行政法规暂未正式出台。《基础设施和公共服务领域政府和社会资本合作条例》目前处于征求意见稿阶段,已基本确定了PPP模式下社会资本方可以取得收益及收益调整机制等 。同时,【国发〔2014〕60号】文也指出,要探索创新信贷服务,支持开展排污权、收费权、集体林权、特许经营权、购买服务协议预期收益、集体土地承包经营权质押贷款等担保创新类贷款业务,并探索利用工程供水、供热、发电、污水垃圾处理等预期收益质押贷款,允许利用相关收益作为还款来源。此外,国家发展改革委、国家开发银行、中国银监会相继单独或联合发文,对金融业支持政府和社会资本合作,开展创新信贷和担保模式也发布指导性意见或通知 。

江苏省高级人民法院民一庭发布《政府与社会资本合作(PPP)的法律疑难问题研究》,提出应参照最高院第53号指导性案例,PPP项目收益权质押应认可其效力,且PPP项目收益权质押应当按照《物权法》的规定,在中国人民银行征信中心的应收账款质押登记公示系统进行公示。江苏省高级人民法院同时提出,PPP项目收益权质押的实现不同于一般的权利质押,其权利质押必须在项目建设完成,项目收费经过审批后才能设定。质权人优先受偿无需经过折价、拍买、变卖等手段,可以直接请求人民法院判决其向债务人收取金钱优先受偿其债权。

日前,中国人民银行修订《应收账款质押登记管理办法》,明确“能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业项目收益权可质押”,并将登记期限从“1-5年”扩展为“0.5-30年”,与PPP项目合作期限相匹配。笔者认为,此次《应收账款质押登记管理办法》修订,切实完善并落实了PPP项目收益权质押登记的路径。

【风控建议】

1、在签订PPP项目相关融资协议时,明确约定项目收益权质押的具体细节,并及时在中国人民银行征信中心的应收账款质押登记公示系统进行公示,及时在相关行业行政主管部门办理质押登记或预登记。

已有的裁判实践及现行政策,将PPP项目收益权界定为应收账款的一种。根据《物权法》第228条规定,“以应收账款出质的,当事人应当订立书面合同。质权自信贷征信机构办理出质登记时设立。” 也就是说,根据物权法规定,PPP项目收益权的质权是在办妥出质登记时方才设立。因此,笔者建议银行等金融机构在书面合同签订后,应及时在中国人民银行征信中心的质押登记系统办妥质押登记手续。

另外,在可行性允许的情况下,笔者建议银行等金融机构对相关法律法规明确要求需在特定行业行政主管部门办理质押登记的收费权或收益权,还应到相应行业行政主管部门办妥质押登记手续。对暂不具备登记条件的,也建议尽量与行业行政主管部门充分沟通后,先行办理预登记手续。在行业行政主管部门办理登记手续,既能起到向相关单位公示的作用,也为将来质权的实现扫清障碍。

同时,按照《政府和社会资本合作项目财政管理暂行办法》第32条规定,“对于归属项目公司的资产及权益的所有权和收益权,经行业主管部门和财政部门同意,可以依法设置抵押、质押等担保权益,或进行结构化融资,但应及时在财政部PPP综合信息平台上公示”。因此,在PPP项目资产及权益的所有权、收益权上设定抵质押担保的,除应事先按照合同约定取得政府方书面同意外,还应及时在财政部PPP综合信息平台上进行信息公示。

江苏省高级人民法院民一庭提出,PPP项目收益权质押必须在项目建设完成,项目收费经过审批后才能设定。笔者对此持不同观点。PPP模式下项目需要经过识别、准备、采购、执行、移交等环节,PPP项目收益权是通过招投标等竞争方式获得(具体获得方式表现为政府出具有关授权书或正式签署《政府和社会资本合作协议》)。PPP项目收益权获得后,质权经过有关机关登记即可设立,而并非需要等到项目建设完成后才能设立。同时,该收益权即便是在项目尚未启动、权利人尚未向不特定主体提供公共产品或服务之前,该收益权依然存在 。当然,该收益权的最终实现,仍有赖于项目实际建设完成并投入使用。

2、建议银行等金融机构在签约尤其是放款前,审慎核实项目的合规性。对于政府付费及可行性缺口补助的项目,需确认项目已纳入财政部PPP综合信息平台的项目管理库,并在后续执行过程中动态关注项目的持续合规性及“在库”动态管理信息。

使用者付费模式下,只有在项目建设完成且竣工验收通过后,才能向相关主管部门申请收费许可;政府付费或者可行性缺口补助模式下,只有在项目建设完成且竣工验收通过后,相关支付条件才成就。也就是说,PPP项目的收益权,只有在项目建设完成且顺利进入运营阶段后,才能实现。

对于银行等金融机构来说,除要求社会资本方提供完工担保或对建设期完工风险的其他增信措施外,还需审慎核实PPP项目的合规性,对于政府承担全部或缺口补助付费义务的项目,需确认该项目已纳入财政部PPP综合信息平台的项目管理库,并在项目执行阶段持续满足合规监管要求。项目合规是确保项目建设完成且顺利进入运营阶段的基本保障。

鉴于(财办金[2017]92号)文提出了PPP项目入库和出库的“负面清单”,政府也将对PPP项目进行动态监管,不合规的PPP项目会被及时清理退库。因此,也建议银行等金融机构动态关注PPP项目的合规性。一旦项目存在已经或可能被清理出库的风险,应及时采取相应措施,应对担保物价值减损或债务不能及时清偿的风险。

【宋茜对本文亦有贡献】

2 《基础设施和公共服务领域政府和社会资本合作条例》(征求意见稿)第2条:基础设施和公共服务领域政府和社会资本合作,是指政府采用竞争性方式选择社会资本方,双方订立协议明确各自的权利和义务,由社会资本方负责基础设施和公共服务项目的投资、建设、运营,并通过使用者付费、政府付费、政府提供补助等方式获得合理收益的活动。

3 【发改投资〔2015〕445号】关于“探索创新信贷服务”的要求,不断创新和完善PPP项目贷款风险管理体系,通过排污权、收费权、特许经营权、购买服务协议项下权益质押等方式,建立灵活有效的信用结构,切实防范贷款风险。【银监发〔2015〕43号】(十)积极创新担保方式。按照《国务院关于创新重点领域投融资机制 鼓励社会投资的指导意见》(国发〔2014〕60号)的有关精神,灵活运用排污权、收费权、特许经营权、购买服务协议预期收益、林权、集体土地承包经营权等进行抵质押贷款,不断创新担保方式。探索利用工程供水、供热、发电、污水垃圾处理等预期收益质押贷款,允许利用相关收益作为还款来源。

4 PPP项目收益权质押问题的研究,邹银晖、孙慧。