合并报表系统:企业精细化管理

2018-01-26中兴财务云

文/中兴财务云

合并报表系统在整个财务系统中处于核算层的会计核算系统部分,是构建集团核算一体化的重要组成部分。

传统的合并报表编制模式下,手工程度高、耗时长且质量难以保障,已经远远不能满足企业集团的管理需求,企业集团开始借助合并报表系统提高合并报表编制工作质量和工作效率,并搭建合并报表系统和前后端信息系统的连接,充分发挥合并报表系统的作用。

合并报表系统同企业多个业务系统和核算系统都存在数据交互关系。简单来说,合并报表系统的前端是业务系统和核算系统,通过数据抽取功能从这些系统抽取数据,按照合并规则进行数据校验、转换合并,展示出企业需要的合并报表信息,最终通过信息披露系统和经营决策系统对外披露企业的经营情况。

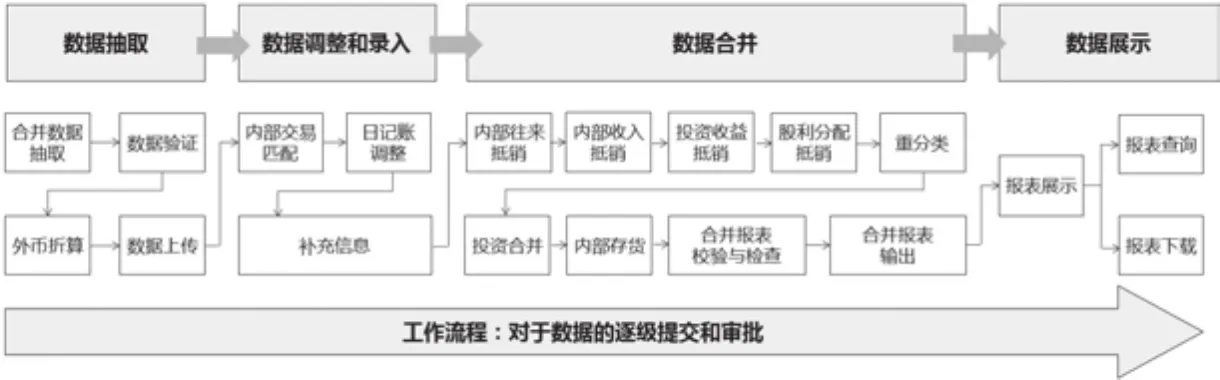

合并报表系统流程

企业集团通过实施合并报表系统实现集团合并报表的编制和出具,提高合并报表的准确性、规范性、及时性。具体来说,合并报表的业务流程包含数据抽取、数据调整和录入、数据合并和数据展示四个子流程,通过与会计核算系统以及业务系统的数据对接,合并报表系统可以按照预设的规则实现全集团内合并业务逻辑的统一,提高集团合并报表的准确性、规范性和及时性(如图1所示)。

合并报表系统功能

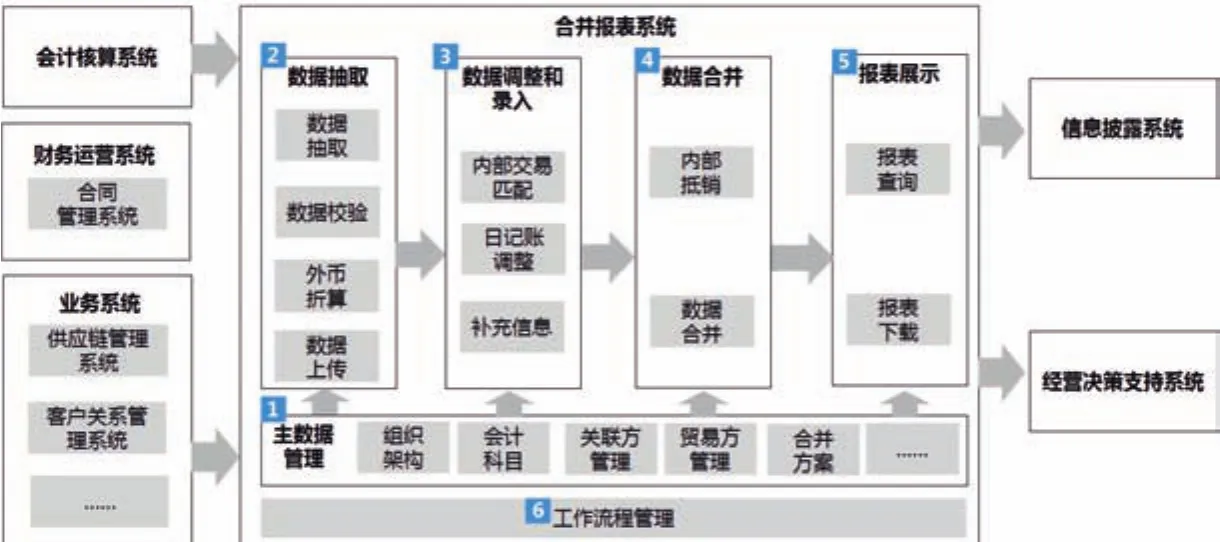

合并报表系统的功能设计是基于业务流程,完成对全业务流程的覆盖,具体包括:主数据管理、数据抽取功能、数据调整和录入、数据合并、报表展示和工作流程管理六大模块。通过这六大模块收集和汇总单个子公司的财务数据,抵销集团内公司间的关联交易,提供关于企业集团的财务状况、资产和收入更为准确的数据全貌。实现集团合并报表源数据的统一化、数据传递的标准化、数据合并的自动化、数据展示的系统化。合并报表系统框架(如图2所示)。

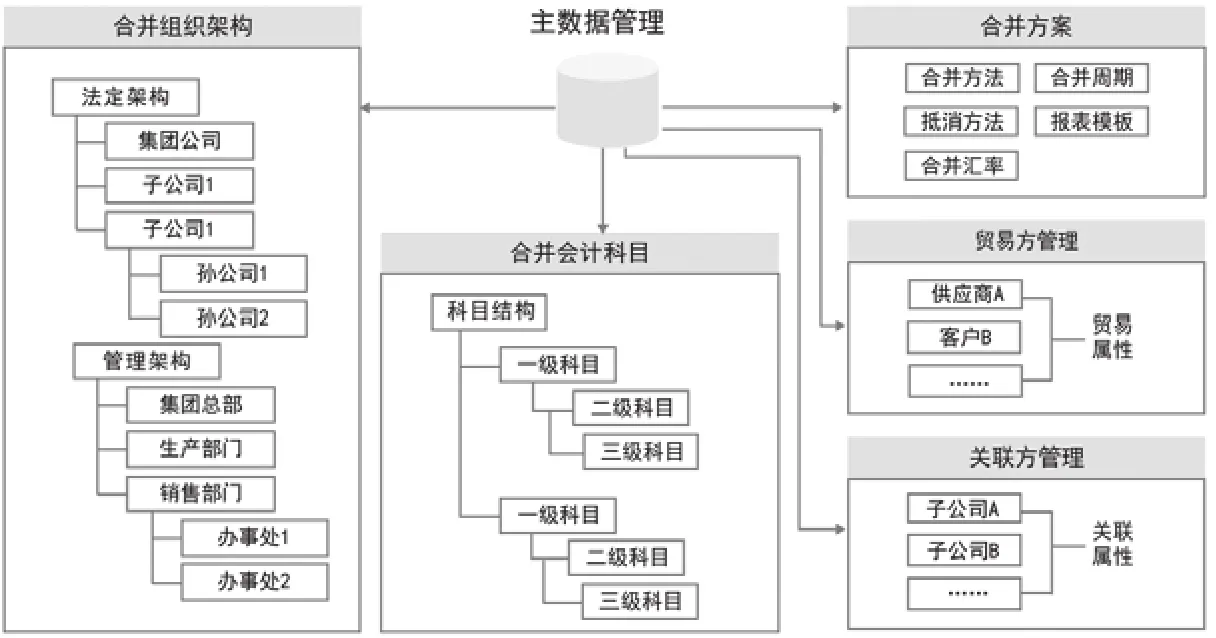

1、主数据管理。合并报表系统的主数据管理主要包括:合并组织架构管理、合并会计科目管理、关联方管理、贸易方管理、合并方案管理。通过主数据管理功能,可以对合并报表主数据的整个生命周期进行控制,确保在数据合并前进行主数据核对,达到预先监控的目的。合并报表系统主数据管理(如图3所示)。

(1)组织架构管理。集团企业需要在合并报表系统中维护整个企业集团的组织架构。这种组织架构既可以是按照股权投资关系描述的用于法定对外会计报表编制的组织架构,也可以是内部管理定义的组织机构。在图3中,可以看出合并报表系统的合并组织架构可以有若干层次。

(2)合并会计科目管理。对于报表合并功能来说,合并会计科目表是非常重要的,它直接影响到子公司数据收集的明细程度和集团内财务管理的规范化。

合并报表系统中的会计科目同会计核算系统中的会计科目既有区别又有联系。

科目数量上,合并会计科目表的科目数量一般要少得多。这主要是从方便数据收集和合并操作上来考虑的,理论上讲,两者也可以定义的完全一致。

图1 合并报表系统业务流程

图2 合并报表系统框架图

图3 合并报表系统主数据展示

合并会计科目表有合并专用科目。比如合并价差、少数股东权益、外币报表折算差异等,这些科目在单体财务报表中是没有的。

此次研究过程中,两组病人接受单天200毫克与100毫克剂量的黄体酮治疗,并在用药十天后停止用药,结论表明这两组病人的治疗总有效率无明显差异,P>0.05,证明两种用药方案的疗效相似且有效。但低剂量组的病人其用药后副反应的发病率显著少于高剂量组病人,P<0.05,提示低剂量用药的安全程度更高。由此可知,针对无排卵型月经失调时选择孕激素用药方案,且孕激素剂量与病人子宫内膜厚度呈正相关关系,治疗子宫内膜偏薄的病人时,可根据其自身具体病情合理调节用药剂量。使用较低剂量的黄体酮,疗效仍令人满意,且安全程度高,副反应发病率小,推荐临床大范围使用。

通过系统集成,会计核算系统会计科目表的金额直接汇集到合并会计科目表上。

(3)关联方管理。合并报表系统内的关联方管理,主要是用来维护集团企业内部各关联交易方的各项数据和关联交易的属性,是支持企业关联交易的对账、重分类调整、内部抵销等功能的重要基础数据。

(4)贸易方管理。合并报表系统中的贸易方管理,主要用来维护同企业集团以及集团范围内的分公司、子公司发生贸易关系的外部贸易方的各项数据和属性。贸易方数据可以直接在合并报表系统内维护,也可以从企业主数据系统中进行获取,实现集团范围内贸易伙伴的数据合并。

(5)合并方案管理。合并报表系统的合并方案管理,主要包括合并方法、合并周期、合并汇率、抵销方法、报表模板的维护和定义。

2、数据抽取功能。数据抽取功能又可以理解为数据收集,是合并报表系统的一个重要的系统模块,相当于企业财务数据的数据仓库。通过系统提供的各种数据传输方法收集集团内各公司的财务数据和附加财务数据。将收集到的数据分单位、分主题、多维交叉、逐级汇总校验,并将校验完毕的数据进行外币折算,最后传递至报表合并模块进行数据合并。数据抽取功能流程(如图4所示)。

(1)数据抽取。合并报表系统数据抽取来源的不同,导致数据抽取的方法也不尽相同。以下主要针对常见的数据抽取方法进行介绍。

会计核算系统同合并报表系统自动集成:如果集团企业各分子公司使用的会计核算系统同合并报表系统是自动集成的,通过系统间的集成,会计核算系统的数据会定期自动传送到合并报表系统中。

图4 数据抽取功能流程图

会计核算系统同合并报表系统通过接口程序抽取:如果集团企业各分子公司使用的会计核算系统同合并报表系统不能实现自动集成,需要通过开发系统间的数据接口,在主数据模块维护各种会计核算系统同合并报表系统之间的数据传递规则,接口程序按照这些规则自动从会计核算系统中进行数据抽取,并按照合并报表系统的数据规则自动进行转换,这也是通常比较常见的数据抽取方法。

(2)数据验证。不管采用何种数据传输方法收集分子公司的上报数据,合并报表系统都可以自动检查它们的正确性。检查规则提前在系统内进行定义。事实上,检查上报数据主要是检查数据的勾稽关系。比如试算平衡,比如固定资产累计折旧减本期计提数等于制造费用、管理费用、营业费用中的折旧费用之和,等等。

(3)外币折算。外币折算在数据收集、审核验证完毕后进行,对于本位币不同于集团货币的子公司来说,系统会自动将其上报的数据折算成集团货币。货币折算汇率按照主数据维护中的汇率类型进行折算。

3、数据调整和录入功能。数据调整和录入功能主要包括内部交易匹配、日记账调整和补充信息三个子模块:

(1)内部交易匹配。在各子公司数据收集完毕之后,需要进行内部交易的匹配工作。针对数据抽取模块传递的各子公司的往来交易明细,财务人员需要在合并模块对账并互相确认,查看对账结果,处理差额。待所有合并范围内的企业完成合并报表所需的关联交易的对账后,系统对关联交易数据自动锁定,进入合并抵销阶段。

(2)日记账调整。为了满足现实的业务需求,在数据抽取至合并报表系统之后,系统还支持日记账调整功能。人工通过在合并报表系统内录入日记账凭证对报表数据进行修改或删减,修改的时间和人员将会被记录(如图5所示)。

(3)补充信息。公司财务人员可以在系统中通过日记账或者手工录入的方式补充数据,如部分业务数据、报表附注信息等。

4、数据合并功能。数据合并功能的数据源于数据抽取功能,并按各类数据合并抵销参数中的字段及其他初始配置,进行集团内部的合并。在数据合并模块,实现公司间的抵销处理以及合并处理,主要包括内部往来抵销、内部销售交易抵销、内部固定资产交易抵销、投资收益抵销、投资合并等。以SAP为例,其数据合并功能(如图6所示)。

5、报表展示功能。报表展示功能主要包括报表查询和下载。根据集团企业的需要,合并报表系统利用数据透视图等灵活的展示手段,展示出各类企业自定义报表。比如输出内部管理需要的各项报表、法定财务报表,以及同对外披露系统对接提供对外披露企业的其他报表(如图7所示)。

(1)报表查询。报表查询功能即系统按照人员权限控制,支持用户在线查询权限范围内的各类报表数据。系统支持并表查询、数据穿透等功能。满足集团企业用户多单位、多版本的数据查询需求,满足财务审计和数据安全的需求。

(2)报表下载。报表下载功能即系统按照人员权限控制,支持用户将权限范围内的跨年度、公司、模板体系等报表数据进行一次性的导出。

6、工作流程管理。工作流程管理贯穿整个报表合并过程,合并报表系统提供内置的工作流管理,合并用户在一个系统中实现合并数据的提交、审批、发布等过程。同时,系统将保留全过程的调整痕迹,为审计留下线索。

图5 调整日记账凭证录入流程

图6 数据合并功能(以SAP为例)

图7 合并报表系统的展示

合并报表系统信息对接管理

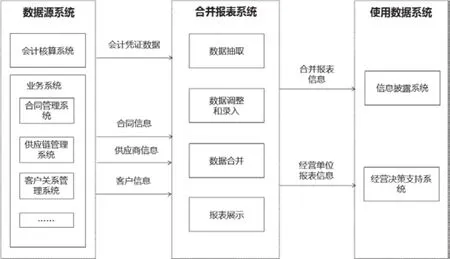

合并报表系统相当于财务数据的一个数据仓库,报表数据来源于企业的会计核算系统,其与业务系统相对接,末端将数据输出给信息披露系统以及经营决策支持系统。贸易方信息、人员信息等主数据来源于企业的业务层的各相关系统,通过数据的自动抽取和输出实现财务业务一体化。合并报表系统对接框架(如图8所示)。

合并报表系统主要从会计核算系统和各类业务系统获取信息。合并报表系统的报表源数据来源于会计核算系统,包括各类会计凭证等。通过维护合并报表系统同会计核算系统之间的数据转换格式、对接方式、映射关系、映射规则,合并报表系统可以实现自动从会计核算系统中抽取所有的会计核算信息,合并报表系统对各类会计信息进行校验,对于不合规的数据驳回会计核算系统,保证子公司的账、表数据的一致性。合并报表系统同企业的多个业务系统进行数据的对接。合并报表系统的合同信息来源于企业的合同管理系统,贸易方以及关联交易方信息来源于企业的供应商管理和客户管理系统,人员信息来源于企业的人力资源管理系统。

合并报表系统将信息处理结果传递至报表披露系统和经营决策支持系统,将集团各公司的报表信息传递给报表披露系统进行对外披露,例如上市公司财务报表经报表披露系统转换成证监会规定的格式传递给证监会进行披露。合并报表的数据会输出给企业的经营决策支持系统。集团企业的各分子公司的报表数据按照规则汇集到经营决策支持系统内,经营决策支持系统结合预算数据等指标进一步加工后生成企业的内部管理报表。

合并报表系统实施意义

通过合并报表信息系统代替繁琐易错的手工操作,在提高数据可靠性的同时大大地缩短企业的合并报表周期,可以使各级财务人员有更多的时间参与到企业的业务经营活动分析和决策支持工作中,为企业精细化管理打下坚实基础。

图8 合并报表系统对接框架展示图

1、提高合并报表基础数据的准确性。虽然有些企业集团和其各子公司目前使用的财务核算系统复杂多样,但可以通过系统接口对接方式或者数据格式文件对接方式使各个企业的财务基础数据达到统一。而且,合并报表信息系统中一般都有完善的报表检查功能:包括表内、表间、单个报表项目的检查,还可以进行单元格追踪,这样不仅可以提高基础数据的准确性,而且合并报表附注的编制也会相对简单。

2、使关联交易抵销更充分、更快捷。合并报表信息系统可以按照股权关系维护中的持股比例自动计算出应确认或应冲减的投资收益(或资本公积),并相应的调增或调减长期股权投资;同时,若集团内某一单位发生了内部经济往来活动,在相关凭证过账时可以自动发出往来对账单给对方企业,并且在月底将对内部往来对账单进行核销,核对不平时会自动分类处理,最后按相关的规则进行批量处理,解决了往来交易手工对账难、抵销不充分的难题。

3、缩短合并报表编制周期。通过合并报表信息系统的数据转换功能,各子公司的财务核算结束后能及时转换上报合并报表所需的基础数据;同时,通过报表检查、自动对账、自动抵销等功能,使业务量较大的合并报表工作能迅速完成,大大缩短了合并报表的编制周期。