国外财政支出绩效评价理论发展与实践探索

2018-01-22张璇

摘 要:国外开展绩效评价工作较早,对财政支出的绩效评价主要从制度背景、评价目标、评价原则、评价方法、评价内容等多方面进行。本文梳理了美国、日本、加拿大等国外部分国家先进、典型的绩效评价经验和方法,希望有助于我国在符合我国国情的基础上,借鉴国外的优秀经验优化我国财政支出绩效评价工作。

关键词:财政支出 绩效评价 理论发展 实践探索

一、国外财政支出绩效评价文献综述

在涉及绩效目标的确定时,西方学者研究发现,在决策者有意降低工作目标的情况下,基于人为减少目标的绩效评价最终会导致结果有效性显著减弱[Dunk,A S(1993)]。Bohte,John&K.Meire;(2000)提出,一些部门职能难以具体化,无法清晰地对其职能设计量化绩效目标,因此也不得不采用定性法。另外,Teresa Curristine等(2007)重点对绩效评价与预算的结合效果进行了分析Teresa Curristine,Isabelle Joumard,Improving Public Sector Efciency:Challenges and Opportunities,OCED Journal on Budgeting,V7-No.1,2007.。

J George Stalk,TM Hout(1990)认为应遵循“量化”的评价被评价对象和反映“顾客”需求两个原则选取评价方法。在J R EVANS(2004)看來,平衡计分卡便于设定短期目标分配资源,并将部门与个人的目标保持一致。随着绩效评价实践的不断探索,公平性在绩效评价中的作用越来越重要,“3E”理论结合公平性,发展成为“4E”理论。公共学者弗里德里克森(2003译)认为,公平所关心的是关于公众是否得到公平对待。对于社会活动取得的净收益,应取出一部分对受损者进行补偿乔治·弗里德里克森著,张成福、刘霞、孟庆存译,公共行政的精神,中国人民大学出版社,2003.。

财政支出绩效评价要遵循的“3E”原则,不能以单一,孤立的方式展开(Owen,1994),应该从经济性(Economy)、效率性(Efficiency)和效益性(Effectiveness)进行综合评价。在此基础上,还树立以顾客为导向的绩效评估原则(Hatry.Harry,1999)。绩效目标是确定评价方法和绩效指标的核心(Robert,Behn,2003)。英国学者Checkland教授也曾强调“经济性、效率性和效益性”对绩效评价的重要作用。

此外,理论知识作为结果的评价依据是不断发展更新的。新公共管理理论实质就是将“政策”、“预算”与“业绩”适当的、完整的有机结合到一起(斯图亚特和莱森,1988)。随着新公共管理理论的发展,越来越强调预算管理的作用,其内涵中包括更加重视政府财政活动的效率、效益会如何表现,以及增强成本控制意识;强调“顾客导向”理念,财政资金的使用必须考虑社会效益,真正考虑社会公众的需要,特别是民主参与,提高社会公众的满意度。

二、国外财政支出绩效评价实践探索

(一)评价工具的应用

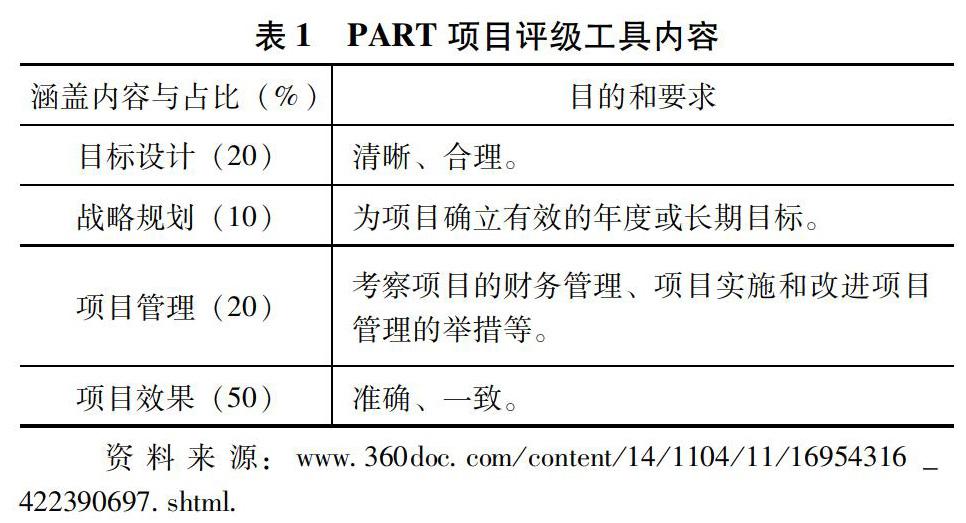

为评价各部门绩效状况将项目预算与绩效整合情况准确表达出来,依据《政府绩效与结果法案》,项目评级工具(PART)在美国应运而生。该工具涵盖四方面内容,一般由25个问题构成,如表1所示张俊伟:《美国的绩效预算改革特点》,中国经济时报.,这些问题涵盖了项目从定位到结果的全过程,每一部分由一系列侧重点不同的问题构成,从不同方面对不同预算项目,开展全方位的绩效评价。最终的评价结果,是以等级评分卡的形式汇总,向社会公众公布改进情况,突出关键影响因素,为了帮助改进评估。自此绩效评估工作得到了极大的推动,财务部门与各支出部门围绕项目绩效管理的合作与沟通工作愈发充足。评价主体单位利用评估结果将绩效信息与预算申请和部门管理结合起来,优化预算资源配置。

我国沿用了美国的PART逻辑框架,并进行中国化改造,主要有:定位;计划;管理;结果等项目的四大方面,并对其提出项目相关问题,财政部门、执行部门等相关部门根据具体项目确定主要绩效指标,结合被评价对象特征,分别给予权重,以避免机械化得使用绩效评估工具。

(二)绩效评价理论与实践相结合

新西兰是OCEDOCED:由35个市场经济国家组成的政府间国际经济合作与发展组织。中第一个且最具代表性的开展新绩效预算改革的国家。现代西方经济学中的目标管理理论、绩效预算理论等一系列理论的更新完善,着实为新西兰的政府新绩效预算改革提供了坚实有力的基础。新西兰绩效预算改革的亮点在于,产出与结果层面分别承担预算责任。相对应的,决策层负责结果层(亦即产出对公众的影响),管理层负责产出层,主要工作就是对资源的分配;最终建立产出—基础、结果—重点型的的绩效战略计划和资源配置相互关联的管理体系。优化财政部门支出结构,围绕部门职能和目标进行,为社会公众创造社会价值。新西兰的绩效预算改革是史上较为成功的范例,与经济学理论的结合也相当成熟,值得我国借鉴。

(三)以政策法规为准绳

财政支出绩效评价需要有法可依,才能保证评价过程及结果的科学合理。英国政府为了用最低的成本做最有意义的事,要求各部门都要有“绩效意识”,考虑每一个与财政资金相关的提案的目标与实现目标所需的支出这两者之间的比例。英国还颁布了相关的绩效评价政策和法规,逐步建立了更加规范和完善的绩效评估(价)体系,例如,《支出综合审查》法案。此外他们还将设定以后年度连续三年的支出计划,并签署公共服务协议,其目标是达到高质量、高效率的财政支出绩效。从评价内容来看,主要遵循“3E”原则对部门评价和项目评价两大方面开展对比分析和评价工。经作历自评—审计(审计部门)—评价(财政部门)的过程。评价结果充分应用作为制定下个年度预算收支分配计划的基础,也是推动政府责任落实的基础。对中央政府和地方政府各部门的评价、对基层单位的评价,和对具体财政项目的评价,这是英国区别于美国的地方,且英国的财政支出绩效评价的结果应用也比美国更加充足。

(四)由点及面逐步开展

先于试点部门开展,其效益考评结果证明能够财政资金使用率和部门服务率都得到明显提升之后,在逐步开展到其他部门或整个单位或组织。澳大利亚财政支出绩效评价经过近30年的经验探索,逐步探索出以结果与产出为基本框架的多层次、分阶段、全过程的绩效评价体系。澳大利亚政府分别对各部门、各行业指定绩效指标,并且要求各个部门首现制定具有可行性、可评估的绩效目标,充分利用信息化手段,将为公众服务的目标与其最终产出成果相联系,最终的评价结果是下一年度各部门预算的关键参照。经实践证明,这种绩效评价模式在很大程度上,减少了政府财政支出,保障了财政目标的实现程度,提高了财政资金的使用过程中的效率,及使用结果的应用水平。

(五)深入扩大评价范围

财政支出绩效评价实践应从评价项目支出的产出和效益、有效性管理,再到评价政府各个部门的政策和计划不断扩大评价范围。如,加拿大财政支出绩效评价包含两类:部门工作绩效评价;联邦政府绩效综合评价。前者主要包括项目设计和实施以及结果评估,后者主要体现在对公众的影响的评价等等。各个部门必须先自评,再经过联邦政府汇总整理进行总体评价,经审计后的评价结果作为联邦政府调整政策的依据,并接受社会公众对财政支出绩效评价工作的监督。对于违规者的处罚,加拿大政府建立绩效问责制,责任追究到个人,以保证评价结果的公开、公正。

(六)借助独立第三方等专业机构

医疗机构的绩效评价离不开完备的制度体系,组织制度、指标体系、评价流程都不断走向制度化和标准化。绩效评价是一个多方参与、互相协作的过程,政府部门、医疗机构、第三方组织、社会公众都是其中不可或缺的重要一环。通过第三方评价机构实施大型医疗机构绩效评价,市医疗机构内部绩效管理的重要补充部分,越来越受到重视。

日本医疗机构多数为非营利性的独立医疗法人,但是对医疗服务质量的关注度比其他国家相对较高,医院的评价工作由日本卫生部和医师会主持成立的独立第三方机构负责,具有强制性,宗旨是“对医疗机构功能进行学术、中立的评审”。2001年日本修正《医学事业法》,强制要求所有医疗机构都要接受审查达到合格。评价过程分三步:医院自评,然后根据评审结果找出问题和解决对策,最后由质量委员会依据评分标准,分析原始数据和自评结果,客观评价。

三、结论

循序深入的探索模式是绩效评价的实践必然,根据财政支出绩效评价的目标,有效的预算主体是绩效预算的组织要求,全面的监督机制是绩效预算的有力保障,切实的结果应用是绩效评价的终极目标。国外学者对非营利组织绩效评价的研究开始时间较早,且经过不同阶段的实践探索,不断完善理论研究成果。在我國的市场经济体制下,国家财政理论的发展和完善是一个不断取舍和完善的过程,对于现有的财政支出绩效评价理论和方法,它包含着内涵的丰富、充实和深化。受经济制度、发展水平、历史经验、文化状况等因素影响,不同国家在不同的历史阶段上的具体财政支出模式存在着重大差异,财政支出的侧重点也处于不断的变化和调整之中。

参考文献:

[1]H.H.Hatry,Governing for results:improving federal govement performance and Accountability[M].Washington DC:The Urban Insitute,2008.

[2]Robert,Bern.Why measure performance different purposes require different measures[J].Public Administration Review,2003(63):586—604 .

[3]J George Stalk,TM Hout.Redesign your organization for time—based management[J]. Strategy&Leadership;,2013(01):4—9.

[4]J R EVANS.An exploratory study of performance measurement system and relationships with performance results[J]. Journal of operations management,2004(03):219—232.

[5]Dunk,A.S.T和effect of budget emphasis and information asymmrtry on the relation between budgetary participation and slack[J].The Accounting Review,1993,Vol68,no2.

[6]Bothe,John & K.Meire.Goal Displacement:As-sessing the motivation for organization cheating[J].Public AdministrationReview,2000,Vol60.

[7]李银珠.西方新公共管理理论的契约框架:借鉴与启示[J].当代财经,2005(12):60—65.

[8]黄山,夏聪,谭剑,张泽浩.基于量化的绩效考核模式在美国的应用及其启示[J].卫生经济研究,2017(07):21—24.

[9]苟燕楠.公共部门综合性项目绩效评价研究:一个Part(绩效评级工具)的实践[J].行政事业资产与财务,2009(01):29—31.

[10]戴璐.美国绩效预算管理及其启示[J].财会月刊,2007(02):40—42.

[11]丁丽云.新西兰政府预算绩效改革的经验与启示[J].探求,2017,(04):116—120.

[12]刘小梅.财政支出绩效评价的内涵、功能及国际化比较[J].财会研究,2013(10):5—9.

[13]孜比拉·脑孜拜.澳大利亚财政支出绩效评价国内外研究的文献综述[J].产业与科技论坛,2018(08):130—131.

[14]王进富.加拿大政府财政管理改革及启示[J].特区经济,2010(09):90—91.

[15]王保安,欧文汉,卜祥来,肖世君,龚世良.加强支出预算管理,优化财政支出结构——加拿大财政支出管理考察报告[J].财政研究,2000(05):73—78.

(张璇,云南财经大学。)