金融发展与城乡居民收入关系实证研究

2018-01-16刘赛红

刘赛红,朱 建

(湖南商学院 财政金融学院,湖南 长沙 410205)

一、引言

自2006年以来,我国农村地区通过设立新型金融机构、降低金融准入门槛、鼓励民间资本发展、消灭金融空白等手段极大提高了农村金融包容水平,初步形成了多层次、广覆盖、可持续的农村金融服务体系。截至2016年12月末,本外币农村贷款余额23万亿元,同比增长6.5%;农户贷款余额7.08万亿元,同比增长15.2%;农业贷款余额3.66万亿元,同比增长4.2%。而我国农村居民人均可支配收入仅12363元,城镇居民达到33616元,绝对差距为21253元,倍差则达到了2.72。如何实现城乡金融资源配置与居民收入增长协调发展,打破城乡金融二元结构,缓解两者之间的循环累计因果效应一直是学术界与政界关注的焦点问题。

对此,国内外学者展开了大量研究。麦金农和肖(1973)最早研究了发展中国家金融与经济之间的关系,并提出了“金融抑制论”和“金融深化论”。Greenwood和Jovanovic(1990)、Matsuyama(2000)、Kim(2011)、Zhang和Chen(2015)等认为金融发展与收入差距之间存在倒U型关系;Li和Squire(1998)、Maurer和Haber(2007)、Calderon(2010)、Gimet(2011)、Sehrawat和Giri(2015)等认为金融发展与收入不平等存在正相关;Galor和Zeira(1993)、Beck(2007)、Shahbaz(2015)等研究表明金融发展降低了收入不平等程度。

国内学者对于城乡金融发展与居民收入的研究存在三个维度。一是作用机制视角,可分为直接机制和间接机制。张立军和湛泳(2006)、张中锦(2011)、王修华和邱兆祥(2011)、周泽炯和王磊(2014)等认为农村金融直接通过减贫效应缩小了居民收入差距,而门槛效应、排斥效应和非均衡效应扩大了居民收入差距;间接作用于经济来发挥涓滴效应缩小城乡居民收入差距。二是金融主体视角,可分为正规金融与非正规金融。胡宗义和刘灿等(2014)认为农村非正规金融对农村居民增收具有显著促进作用,农村正规金融对农村居民增收作用不明显。冉光和和汤芳桦(2012)、张博和胡金焱(2014)、鲁钊阳(2016)等研究表明正规金融发展扩大城乡居民收入差距,而非正规金融发展缩小城乡居民收入差距。苏静和胡宗义等(2013)、胡宗义和马文丽等(2016)研究表明非正规金融规模和效率水平对东、中、西部农村居民增收效果存在递减现象,农村正规金融总量与结构供需失衡,应该鼓励农村非正规金融适度发展。三是研究方法与手段,可分为时序分析和面板分析。翟立宏和徐志高(2009)、刘赛红和陈修谦(2012)、张宏彦和何清等(2013)、黄海峰和邱茂宏(2014)等建立VAR模型并验证了金融发展与居民收入之间存在协整关系,得出城乡金融规模、结构和效率非均衡发展加大了城乡居民收入差距。刘赛红和王国顺(2012)、孙玉奎和周诺亚(2014)等利用省际面板数据得出了农村金融发展对农民收入存在显著地区差异,东部地区收入差距逐渐缩小,而西部和中部作用不明显。杨楠和马绰欣(2014)、王培辉和袁薇(2015)利用动态门限面板模型,得出中国金融发展与居民收入差距间存在明显的门限效应。

综上所述,诸多学者从金融结构、规模和效率与城乡收入差距的关系出发,检验了可能存在的涓滴效应、门槛效应、减贫效应和非均衡效应,并考虑了非正规金融机构对我国金融发展的补充功能,得出金融要素供给与居民收入之间的非均衡化与区域化特征。但是现有研究有以下不足:一是对城乡金融资源配置差异与城乡居民收入差异研究缺乏延续性,大部分研究停留在2009年;二是对新形势下的农村金融改革成效缺乏评价,无法量化城乡金融资源配置结构性突变对居民收入影响程度。因此,本文为验证城乡金融发展与居民收入的长期均衡关系,利用1989—2014年的数据进行协整分析,重点对2009年农村金融改革的外生性①冲击引发的金融规模、结构和效率演变规律进行断点分析,得出2009年断点效应的阶段性结果,并分析2009年以来农村金融政策产生的现实影响②,为探索新形势下我国城乡金融统筹发展提供思路。

图1 实证分析思路与建模框架

二、研究变量与数据来源

(一)变量选取

1.被解释变量为城镇居民人均可支配收入(inco_urban)和农村居民人均纯收入(inco_rural)。为了反映更真实情况,该指标剔除了物价变动的影响,按不变价格计算。

2.解释变量为城乡金融发展水平,分别用城乡金融发展规模、城乡金融发展结构和城乡金融发展效率来衡量。规模变量以短期贷款与城乡GDP比值表示。结构变量,以产业贷款与城乡贷款比值来表示。效率变量,以贷款金额与存款金额比值表示。

表1 变量设置及说明

(二)数据说明

本文实证数据时间段取自1989—2014年,由于1989年前后金融统计口径发生了显著改变,所以未考虑1989年以前年度的数据。全部数据来源于《中国统计年鉴》(1990—2015)和《中国金融年鉴》(1990—2015)。为了消除数据的不平滑性,所有的数据取对数处理。

三、实证分析与建模

为研究城乡金融发展与居民收入之间的关系,首先进行协整分析,检验金融发展与居民收入是否存在长期均衡关系。在此基础上考虑农村金融改革的外生性冲击产生的断点效应,引入时间虚拟变量,分段研究2009年政策实行前后的阶段性影响。

(一)金融发展与城乡居民收入关系研究

为了研究1989—2014年我国城乡发展与城乡居民收入之间是否存在长期均衡,我们考虑使用协整方法来分析。

1.ADF单位根检验

因为绝大多数的宏观经济变量都是非平稳,其均值或自协方差函数会随时间改变,所以为了避免出现伪回归,通常对变量做平稳性检验。只有变量在t阶平稳[I(t)]时,才能做协整检验。本文采用ADF来检验数据的平稳性,具体结果如表2所示。

表2 (ADF)单位根检验结果

ADF结果表明,城乡居民收入、金融发展规模、金融发展结构、金融发展效率在水平层面均为不平稳,但在一阶差分层面是平稳的,所以可以认为所有变量均为一阶单整。

为了判断协整检验模型的滞后阶数,首先建立VAR模型,根据AIC准则、SC准则、HQ准则等来判断VAR模型的滞后阶数。

表3 VAR模型滞后阶数确定

综合AIC、SC、HQ等信息准则,判断得出农村地区VAR模型存在2阶滞后,由于协整检验模型滞后阶数是原VAR模型一阶差分的滞后阶数,由此得到农村地区协整检验的滞后阶数是1;同理,城镇地区VAR模型存在2阶滞后,相对应的协整检验的滞后阶数1。

2.协整检验

如果一组非平稳时间序列存在一个平稳的线性组合,那么这组序列就是协整的,这个线性组合被称为协整方程,表示一种长期均衡关系。本文采用多变量的Johansen协整检验来检验变量之间的协整关系。迹统计和最大特征值结果如表4所示。

表4 Johansen 协整检验结果

从结果来看,在0.05统计水平下农村地区模型迹统计结果表明存在1个协整秩,而最大特征值结果表明不存在协整秩;在0.05统计水平下城镇地区模型迹统计结果表明存在2个协整秩,而最大特征值结果表明存在1个协整秩。

进一步,我们得到了对数似然值最大条件下的协整关系式,即VEC中回归结果的协整关系式。

lninco_rural=2.29lnsize_rural+0.16lnstru_rural-1.83lneffi_rural

lninco_urban=6.76lnsize_urban-0.05lnstu_urban-5.40lneffi_urban

从结果来看,不论是农村还是城镇,金融发展规模、结构、效率和居民收入存在长期均衡关系,即协整关系。从协整方程可以看出,农村金融发展规模的长期弹性为2.29,结构的长期弹性为0.16,效率的长期弹性为1.83。就城镇地区而言,金融发展规模弹性为6.76,结构弹性为0.05,效率弹性为5.40。规模弹性系数显著大于结构、效率弹性系数,说明城乡金融二元结构根源于城乡金融资源投入规模的大小差异,而农村金融在总量规模远小于城镇的情况下,弹性系数较小,进一步弱化了其结构和效率对农村居民增收效果,综合两个模型来看城乡金融二元结构进一步深化了对居民收入的分配效应。

3.向量误差修正模型

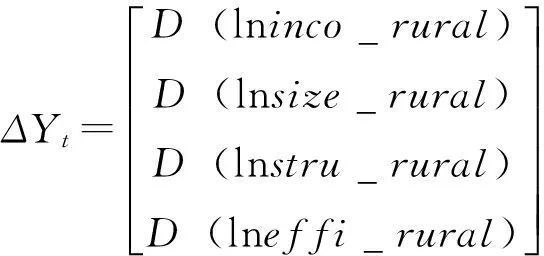

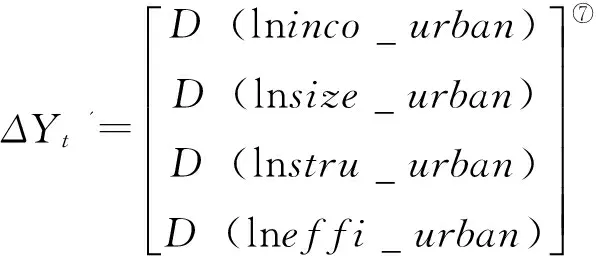

协整方程表明,城乡居民收入与城乡金融发展之间的长期均衡关系。从短期动态调整来看,为得到偏离长期均衡更为准确的关系,进一步构建农村与城镇金融发展与居民收入的向量误差修正模型。

ECM=lninco-2.29lnsize-0.16lnstru+1.83lneffi-3.43

ECM’=lninco-6.77lnsize-0.05lnstru+5.39lneffi-3.61

结果表明,我国居民收入的短期波动不仅来源于滞后一期的居民收入、金融规模、金融结构和金融效率的影响,而且来源于误差修正系数对长期均衡的调整。在农村金融发展规模、结构、效率不变的情况下,农村居民人均纯收入在第t期的变化可以消除前一期10%的非均衡误差;同理,在城镇金融发展规模、结构、效率不变的情况下,城镇居民人均可支配收入在第t期的变化会增加前一期0.3%的非均衡误差。

(二)城乡金融发展的收入效应演变研究

1.稳定性检验——邹检验

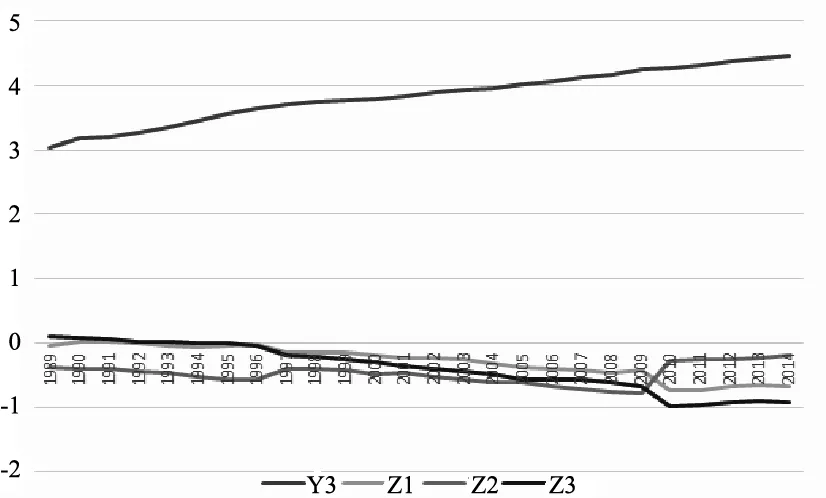

一个模型在长时间保持结构的稳定性一般是困难的,有时候模型可能发生结构变化——模型的参数发生改变。从实际情况来看,我国城乡金融发展不均衡状况在一定的时期内有所缓解。特别是2009年以来,国家加大对“三农”的金融支持,金融资源逐步向农民、农村、农业倾斜。Chows 断点检验的思想是对每一个子样本单独拟合方程来观察估计方程是否存在显著差异。

图2 农村金融发展与农民人均纯收入关系图

图3 城镇金融发展与城镇居民人均可支配收入关系图

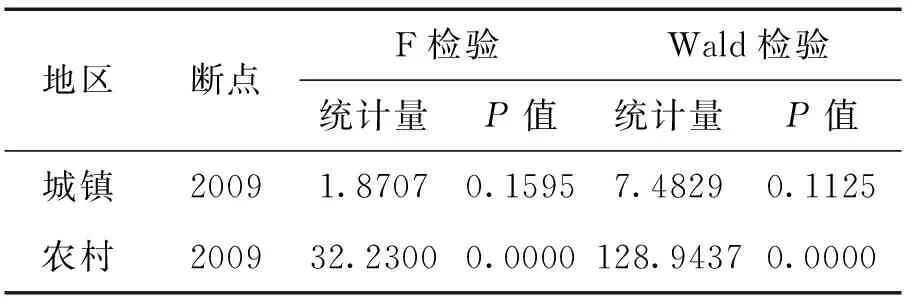

表5邹检验统计结果

地区断点F检验Wald检验统计量P值统计量P值城镇20091.87070.15957.48290.1125农村200932.23000.0000128.94370.0000

从图中也可以清楚地看到,2009年农村金融发展发生了显著性改变。为验证这一判断,本文使用Eviews软件对我国城乡金融发展与居民收入关系进行邹变点检验。

可以看出,我国农村金融发展在2009年出现了转折点,这与实际情况也相符合,而我国城镇金融发展在2009年前后并无明显改变。

2.虚拟变量模型回归分析

在变量发展变化过程中,不同的阶段可能会出现结构上的变化,此是若能将不同阶段的变动特征显现出来,无疑能大大提高模型的刻画精度。考虑到需要对不同阶段进行量化处理,因此引入虚拟变量。我国农村金融发展在2009年前后发生了显著性改变,适用这一模型。本文探讨了16种可能模型来说明农村金融发展的断点效应,如表6所示,由于篇幅原因,这里只给出最复杂的相异回归模型。

Yt=α0+α1D+β1X1t+β2X2t+β3X3t+γ1(D×X1t)+γ2(D×X2t)+γ3(D×X3t)+μt

表6 虚拟变量模型回归结果

续表

(9)(10)(11)(12)α03.3204(0.0000)3.3317(0.0000)3.3183(0.0000)3.3056(0.0000)D0.0680(0.6459)-0.4212(0.1201)X1t0.7912(0.0029)0.7239(0.0000)0.6880(0.0000)0.6193(0.0000)X2t0.2083(0.2940)0.2835(0.0064)0.2642(0.0196)0.2550(0.0147)X3t-1.6076(0.0000)-1.6127(0.0000)-1.6198(0.0000)-1.6222(0.0000)D×X1t1.1249(0.0123)0.9424(0.0403)D×X2t-1.2748(0.0000)-1.1044(0.0110)-2.0555(0.0017)D×X3t0.4051(0.1912)1.9453(0.0000)1.8861(0.0000)1.7898(0.0000(13)(14)(15)(16)α03.3436(0.0000)3.6114(0.0000)3.4915(0.0000)3.2917(0.0000)DX1t0.7291(0.0051)1.2939(0.0000)1.3398(0.0000)0.6038(0.0001)X2t0.2799(0.1545)0.7104(0.0015)0.4197(0.0513)0.2292(0.0292)X3t-1.5200(0.0000)-1.2385(0.0000)-1.5203(0.0000)-1.6323(0.0000)D×X1t1.3310(0.0025)0.3458(0.1471)D×X2t-0.3295(0.1853)-1.1743(0.0000)D×X3t0.7119(0.0364)1.7538(0.0000)

综合来看,在显著性水平为5%条件下模型(1)、(2)、(10)是完全成立的,在显著性水平为10%条件下模型(1)、(2)、(4)、(10)、(15)是成立的,但是这些模型只反映了农村金融发展规模、结构或者效率的某些方面,并没有涵盖全部信息。所以本文选择模型(12)来描述农村金融发展与居民收入的关系,虽然模型(12)有一个解释变量未通过检验,这是受限于所选样本时间跨度短,做时间序列难以回避的,如果能获取以后年度的数据样本,模型将更加精确。由此,得到了农村金融发展与农民收入的分段回归模型。

虽然上面的分段回归函数由两个不同的回归表达式组成,但是两个函数在2009年是连续的。从弹性系数来看,农村金融发展在2009年前后不仅仅效应大小发生了变化,规模系数由0.6193增大到1.5617,结构系数由0.255变到1.8005,效率系数由1.6222变到0.1676。农村金融发展的规模、结构和效率更是发生了质的改变。2009年以前,农村金融发展规模和结构效应为正,促进了农村居民收入的提高。农村金融发展效率效应为负,“抑制”了农村居民收入的提高;而2009年以后,农村金融发展规模和效率效应为正,促进了农村居民收入的提高,农村金融发展结构效应为负,抑制了农村居民收入的提高。

表7 农村金融发展规模、结构和效率效应与效应效果情况表

四、相关结论

首先实证结果分析表明,不论是城镇金融发展还是农村金融发展与居民收入之间存在长期的均衡关系。同时可以看到城乡金融发展的不均衡一定程度上导致了城乡居民收入差距,金融发展的城乡差异加深了城乡二元经济结构。

然后,城镇金融发展一直保持着稳定发展并没有发生显著性的改变;而农村金融发展在2009年出现断点,使得农村金融发展与农村居民收入存在阶段性效应。产生差异的根本原因在于,我国农村金融发展由过去的规模和结构型支撑向规模和效率型转变。一方面是我国所有制改革和市场化经济发展导致传统乡镇企业不断淘汰,而取而代之的新兴农村企业起步较晚、基础较差。另一方面是农村存款转为农村贷款效率提高进一步,资金要素单向流动有所缓解,农村金融机构服务当地经济发展的意识有所提升。

其次,就城乡对比而言,2009年以前农村金融发展规模对居民收入的边际效应远小于城镇,这也佐证了过去我国农村金融资源的匮乏,存在严重的金融排斥现象;2009年以后农村金融规模对农村居民收入的边际效应增大,说明我国的“三农”政策实现了农村金融资源的倾斜,对居民收入增加起到了显著效果。

最后,不论是农村还是城镇,金融发展效率对于居民收入存在“抑制”效应,结论与常理相悖,可能存在两个方面的原因。一是我国金融改革起步较晚,1995年以前金融代财政履行职能下超贷现象严重,对可能回归结果产生了影响。二是与本文指标选取有关,本文的贷存比主要是指短期贷款与存款比重,该比值越高则长期贷款比重越低,而就农村和城镇长期发展而言,长期贷款越大表示对经济支持力度越大。由于尚不存在一个统一的贷款结构来解释对居民收入的影响,所以金融发展效率对居民收入的影响侧重于从数值考虑。不容否认的是,金融效率越高意味着资金对当地经济支持力度越大,金融资源配置更合理。从效率绝对值大小来看,农村金融发展效率明显低于城镇金融发展效率,一方面是由于长期以来我国城镇经济依靠优先发展二、三产业使得大量的资金由农村向城镇流动。另外一方面是城镇金融发展依靠人才、技术优势明显领先于农村金融发展。

五、政策建议

为改变农村落后面貌,强化农业基础,加快破除城乡二元体制,引导更多信贷资金投向“三农”,切实解决农村融资难问题,推动国民收入分配切实向“三农”倾斜。我们提出以下建议:

(一)加大农村金融投入规模,继续发展新型农村金融机构

根据2015年中国人民银行发布的农村金融服务报告,现有金融产品与服务并不能满足农业现代农业规模化、产业化的特点。从实证结果来看,不论是农村还是城镇,金融发展长期依靠规模投入,相比金融结构与金融效率,金融规模对居民收入的边际影响更大,只有继续加大对农村金融规模投入,继续鼓励发展多种形式的新型农村金融组织服务农村经济发展,才能切实保障农村经济稳定发展,缓解城乡金融发展差距。

(二)创新农村金融产品,推广多种金融模式服务农村

与农村金融服务需求的多元化相比,当前农村金融服务体系的多样性还有较大提升空间。如何发挥农村金融发展对居民收入的拉动作用,在于创新农村金融产品,为农村居民提供多种投资途径,普及金融知识,鼓励金融复合型人才投入社会主义新农村建设,在农村地区大力发展互联网金融、农业产业链金融等多种模式,打通新时代农业发展从融资到生产到销售各个环节,助力于将农村地区生产力真正转化为经济效益,努力将农村金融机构吸收的存款留在当地作为贷款服务当地经济发展,进一步激发农村经济自身活力。

(三)继续优化农村金融生态环境,完善金融发展制度

当前农村地区投资环境、信用环境、公共基础服务设施等尚不完善,政策性担保机制不健全,也制约了金融资源向农村有效配置。只有继续优化农村金融生态环境,才能有效增加金融产品和服务的供给。另外,我国统一的金融制度与城乡经济发展非均衡发展存在矛盾,只有进一步完善金融制度,引导农村金融由规模型、结构性支撑向规模型、结构型、效率型三位一体转变,打破金融机构的社会性与市场性矛盾,从制度上建立与市场化相适应的城乡金融资源配置体系。

注释:

①农村金融改革政策效应断点选择为2009年,一方面是2006年12月,银监会出台了《中国银行业监督管理委员会关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,村镇银行、贷款公司、农村资金互助社等新型农村金融机构应运而生,2008年试点完成后进行全面铺开。并于2009年发布了《新型农村金融机构2009—2011年总体工作安排》进入快速发展阶段,提出了消灭农村金融空白,实现农村金融全覆盖政策目标。另一方面,2009年中央一号文件提出促进城乡一体化建设,增强农村金融服务能力,采取多项激励政策增加涉农贷款,农村金融供给水平大幅提升。

②截至2015年12月底,全国共组建村镇银行1377家,已开业村镇银行资产总额10015亿元,全国共组建农村商业银行966家,村镇银行、农村资金互助社、贷款公司、小额贷款公司总数达到11893家,农村金融机构资产总额达25.66万亿元,比上年增长16.01%;负债总额达23.74万亿元,增长15.91%。截止至2016年3月份末,农村商业银行数量达到1000家,资本、利润和资本利润率分别占农合机构66.7%、63%和70.5%。截止至2016年3月份末,金融机构本外币涉农贷款余额26.8万亿元,同比增长9.2%。

③农村贷款等于金融机构农业贷款与乡镇企业贷款之和,城镇贷款等于金融机构短期贷款减去农村贷款;农村存款等于金融机构农业存款与农户储蓄之和,城镇存款等于金融机构各项存款减去农村存款。

④2010年金融统计口径调整以后,商业贷款等于批发零售业贷款与餐饮住宿业贷款之和;乡镇企业贷款等于农村企业贷款。

⑤“*”表示10%水平下显著,“**”表示5%水平下显著,“***”表示1%水平下显著。

⑥logL、LR、FPE、AIC、SC和HQ表示选择滞后阶数依据的准则,“*”表示该信息准则选择的滞后阶数。

⑦其中、分别表示农村模型和城镇模型误差修正项,D表示一阶差分内表示P值大小。

[1]麦金农.经济发展中的货币与资本[M]. 上海:三联书店上海分店, 1997.

[2]爱德华肖.经济发展中的金融深化[M]. 上海:三联书店上海分店, 1998.

[3]Greenwood J, Jovanovic B. Financial Development, Growth, and the Distribution of Income[J]. Social Science Electronic Publishing, 2015, 98(5):1076-1107.

[4] Matsuyama K. Endogenous Inequality[J]. Review of Economic Studies, 2000, 67(4):743-59.

[5]Kim D H, Lin S C. Nonlinearity in the financial development-income inequality nexus[J]. Journal of Comparative Economics, 2011, 39(3):310-325.

[6]Zhang Q, Chen R. Financial Development and Income Inequality in China: An Application of SVAR Approach [J]. Procedia Computer Science, 2015, 55(1):774-781.

[7]Li H, Squire L, Zou H F. Explaining International and Intertemporal Variations in Income Inequality[J]. Economic Journal, 1998, 108(446):26-43.

[8]Maurer N, Haber S. Related Lending and Economic Performance: Evidence from Mexico[J]. Journal of Economic History, 2007, 67(3):551-581.

[9]Calderón, César A, Servén L. The Effects of Infrastructure Development on Growth and Income Distribution[J]. Social Science Electronic Publishing, 2010(270):págs.

[10]Gimet C, Lagoarde-Segot T. Financial sector development and access to finance. Does size say it all?[J]. Emerging Markets Review, 2012, 13(3):316-337.

[11]Sehrawat M, Giri A K. Financial development and income inequality in India: an application of ARDL approach[J]. International Journal of Social Economics, 2015, 41(1):1194-1208.

[12]Galor B O., Zeira J.Income distribution and macroeconomics[C]. Review of Economic Studies,2012.

[13]Beck T. Efficiency in Financial Intermediation: Theory and Empirical Measurement[M]// Microfinance and Public Policy. Palgrave Macmillan UK, 2007:865-869.

[14]Shahbaz M, Loganathan N, Tiwari A K, et al. Financial Development and Income Inequality: Is There Any Financial Kuznets Curve in Iran?[J]. Social Indicators Research, 2015, 41(2):1-26.

[15]张立军, 湛泳. 金融发展影响城乡收入差距的三大效应及检验[J]. 上海财经大学学报, 2006, 8(5):83-90.

[16]张中锦. 金融发展效应、收入增长与城乡差距[J]. 中国经济问题, 2011(4):67-74.

[17]王修华, 邱兆祥. 农村金融发展对城乡收入差距的影响机理与实证研究[J]. 经济学动态, 2011(2):71-75.

[18]周泽炯, 王磊. 农村金融发展对城乡居民收入差距的影响效应分析及其检验[J]. 农村经济, 2014(10):49-53.

[19]胡宗义, 刘灿, 刘亦文. 农村正规金融和非正规金融发展的农村居民收入效应研究[J]. 经济地理, 2014, 34(12):147-152.

[20]冉光和, 汤芳桦. 我国非正规金融发展与城乡居民收入差距——基于省级动态面板数据模型的实证研究[J]. 经济问题探索, 2012(1):185-190.

[21]张博, 胡金焱. 民间金融发展能缩小城乡收入差距吗?——基于中国省际面板数据的实证分析[J]. 山东大学学报(哲学社会科学版), 2014(6).

[22]鲁钊阳. 正规金融发展、非正规金融发展对城乡收入差距的影响——基于地级市层面数据的分位数回归分析[J]. 技术经济, 2016, 35(2):102-108.

[23]苏静, 胡宗义, 朱强. 中国农村非正规金融发展的收入效应——基于东、中、西部地区面板数据的实证[J]. 经济经纬, 2013(3):31-35.

[24]胡宗义, 马文丽, 刘亦文. 农村非正规金融发展对地区农民收入差异影响分析 [J]. 统计与决策, 2016(16):86-89.

[25]翟立宏, 徐志高. 金融发展对城乡收入差距的影响——基于1978—2006年数据的实证分析[J]. 经济体制改革, 2009(2):33-36.

[26]刘赛红, 陈修谦. 城乡金融统筹发展水平与居民收入差距的实证分析[J]. 系统工程, 2012(6).

[27]张宏彦, 何清, 余谦. 中国农村金融发展对城乡收入差距影响的实证研究[J]. 中南财经政法大学学报, 2013(1).

[28]黄海峰, 邱茂宏. 城乡金融非均衡性及其对城乡居民收入差距的影响研究[J]. 农村经济, 2014(11):73-78.

[29]刘赛红, 王国顺. 农村金融发展影响农民收入的地区差异[J]. 经济地理, 2012, 32(9):120-125.

[30]孙玉奎, 周诺亚, 李丕东. 农村金融发展对农村居民收入的影响研究[J]. 统计研究, 2014, 31(11):90-95.

[31]杨楠, 马绰欣. 基于面板门槛模型的我国金融发展对城乡收入差距影响机制研究[J]. 数理统计与管理, 2014, 33(3):478-489.

[32]王培辉, 袁薇. 我国金融发展与居民收入差距非线性关系研究——基于动态门限面板模型的经验证据[J]. 上海经济研究, 2015(5):12-18.