中国虚拟经济与实体经济关系研究

2018-01-16于雪皎

李 燕,于雪皎

(中央财经大学 财政税务学院,北京100081;英国杜伦大学)

一、引言

目前有关虚拟经济与实体经济的关系的概述主要有以下三种:①虚拟经济与实体经济的增长无相关性。②虚拟经济能促进实体经济的增长。③虚拟经济从属于实体经济。但关于虚拟经济与实体经济关系的研究仍存在不足,主要体现在:首先,应该以何种计量方法研究虚拟经济与实体经济的相关性尚未有统一定论,另外,学者对虚拟经济的内涵尚无统一概念定论,对其覆盖领域未达成一致共识,因此虚拟经济和实体经济关系的研究尚存在一定不足,仍有研究空间。随着电商繁荣时代的到来,以及金融衍生产品、电子支付工具和电子货币种类的与日俱增,借助互联网平台的虚拟经济得以再次迅速发展,虚拟资本的流通速度也不断增快,加杠杆、消费贷、融券等新虚拟经济模式出现在人们的视野中。在大众对虚拟经济创新模式进行适应的同时也应注意到其背后隐藏的风险。本文希望通过测算我国虚拟经济和实体经济之间是否存在协调度,以分析虚拟经济和实体经济之间的相互影响模式,探讨虚拟经济对实体经济影响传导的新途径。

二、虚拟经济理论和实体经济理论

1.虚拟经济的基本概念

虚拟经济的概念是由马克思提出的虚拟资本的概念衍生而来的。马克思提出,虚拟资本是在银行信用制度和借贷资本的基础上产生的,既可作为商品进行买卖,又可作为资本产生增值,例如债券、股票。虚拟资本背后所代表的实际资本已经投入到了生产领域或消费过程中去,但其自身却作为可以买卖的资产标的滞留在了市场上,其本身并不具有价值。当前,国内学者对虚拟经济概念的应用领域仍存在着不少分歧,以金融行业为例,有学者认为其属于虚拟经济范畴内,但也有学者认为金融行业本质上来说属于服务行业。本文倾向于认为,虚拟经济和实体经济的区分标准是资产定价行为方式的差异性,而不是以行业差异或以发生在实物领域和金融领域的差异来作为其评判标准。这样,即使发生在实物领域但以资本化定价方式来定价的经济活动,仍是虚拟经济理论要研究的内容。所以虚拟经济的研究范畴包括:市场经济中的金融、房地产、无形资产、某些高技术产品和信息产品,以及其他可能长期或短期进入这种特殊运行方式的有形产品和劳务(成思危、刘骏民,2003)。

有不少人认为网络经济属于虚拟经济,他们认为网上的活动没有实物依托,事实上网络经济既有实体经济的成分,也有虚拟经济的成分。与传统的企业相比,虽然网络中的商店、企业、银行没有房屋、机械设备等有形资产,但它们的交易对象是真实的商品,和实体经济的本质相同,只是交易手段发生了变化。当然,网络经济也同样服务于虚拟经济,如网上银行、支付宝、余额宝等网络支付理财工具。

2.实体经济的基本概念

实体经济是指以成本和技术为支撑的价格体系,是指物质上的、精神上的产品和服务的生产、流通等经济活动。其包括的范围既有农业、工业、交通、通信业、商业服务业、建筑业等物质生产和服务部门,又包括教育、文化、知识、信息、艺术、体育等精神产品的生产和服务部门。

3.虚拟经济和实体经济关系的理论论述

多国经济发展的历史经验表明,健康的虚拟经济为实体经济的发展提供了大量的资金支撑,加快了实体经济的融资进程,对实体经济的发展起到助推作用。同时,实体经济的稳定发展也为虚拟经济的持续运转提供了可靠的保障,离开了实体经济的支撑,虚拟经济则会崩塌,资金的滚动无法投入到实体建设中时则易产生泡沫,危害整体经济的健康持续发展。

从经济周期的历史发展轨迹看,虚拟经济的发展周期最终是由实体经济走势决定的。以股票的价格来看,股价的决定因素指标例如企业的收益表现、发展前景和信用水平等因素,同时又是反映实体经济好坏及其前景的指标。当宏观经济发展处于上升周期时,企业整体的经济效益也会随之提高,带动了就业,促进了宽松的货币信用状况,进而刺激利率降低,证券市场呈现繁荣景象。反之,实体经济不佳也最终会波及到证券市场,无论是实体经济还是虚拟经济都难逃衰退大势。因此虚拟经济的发展离不开实体经济打下的坚实基础,实体经济始终能制约着虚拟经济的发展。

另一方面,虚拟经济以其融资功能推动了实体经济的发展速度,加快了资源配置过程。企业通过发行债券、股票等融资工具从社会吸纳闲置资金,使资金流向资本边际效率更高的领域,提高整个社会的资源配置效益。另外,虚拟经济还能通过影响消费者对自身财富的预期影响消费意愿,进而影响社会总需求。例如在经济周期的上行期,金融资产所有者的财富会随资产增值而增加,则资产所有者的短期边际消费倾向会增加,进而促进社会消费。

三、中国虚拟经济与实体经济关系的实证分析

1.中国实体经济和虚拟经济的概况

(1)中国实体经济概况。

图1 工业增加值增速

图1是2008年2月—2017年3月中国工业增加值增速的折线图。从图中可知,受2008年美国次贷危机的影响,中国工业增速快速下降,2008年末至2009年初在经历了一个波动后又快速的上升。2010—2011年工业增加增长稳定,2012年又经历了一次大的波动,之后以低增长率维持着较稳定发展。工业增加值是实体经济发展的一个重要参考指标,近年来实体经济增长速度的放缓很大程度反映出我国实体经济发展降温的事实。

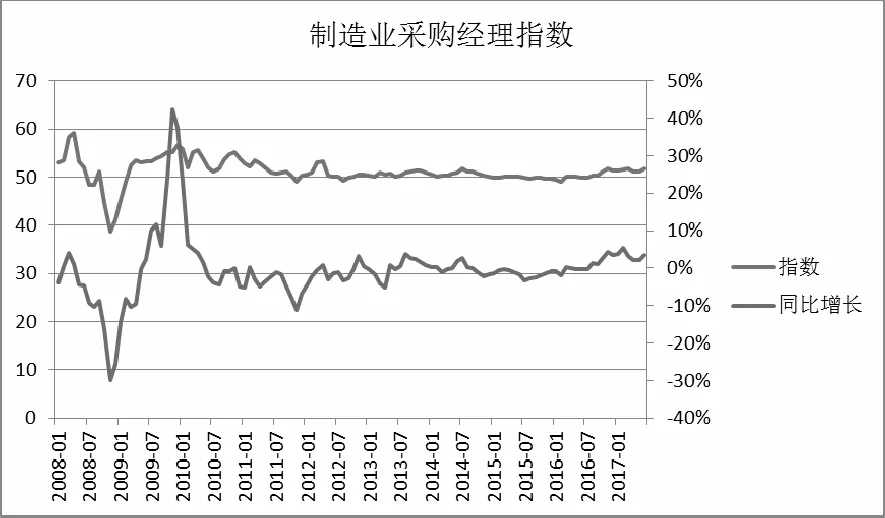

图2 制造业采购经理指数

制造业采购经理指数(图2)也可以反映出我国的实体经济情况。图2显示,我国的制造业釆购经理指数在2008年、2009年波动非常大,2008年起开始迅速下跌,在11月时降到历史低点,为38.8。2009年下半年因受国家调控政策的影响开始出现阶段性回升,但是在2010年又再次出现了波动,一直持续到2012年,期间同比增长率大部分都不足1%,甚至还多次出现了负增长,采购经理指数情况直到统计节点时仍动力不足。我国实体经济增长乏力是摆在我们面前的现实问题。

(2)中国虚拟经济概况。

本文认为能反映虚拟经济的参考行业是金融业以及房地产行业,之所以也纳入房地产行业是因为本文考虑了当前房地产交易的投机性,消费者购房动机已不仅仅是满足住房需求,交易获利也占据了很大比例,巨大的需求量推动着房地产行业的快速发展。有人认为房地产行业属于实体经济范畴,但从2008—2017年的中国房地产行业价格走势来看,房地产也符合虚拟经济的概念,因为当前中国房地产价格不适用于由成本和技术支撑的价格体系,更多的是基于资本定价,所以本文根据虚拟经济的概念将房地产行业纳入虚拟经济的范畴。

图3 商品房年销售面及销售额

图3是商品房年销售面积及年销售额情况,商品房年销售面积自2000年增长速度不断增快,年销售额的变化趋势与销售面积的变化趋势大致一致。2009年以来销售额的变动比销售面积明显,增长速度快。联系中国房地产市场实际而言,高昂的房地产价格已经超出了相当多居民的收入承受能力,尤其是刚需购房者倍感压力,有关房地产泡沫何时戳破的讨论屡见不鲜,从大众的心理层面来看,房地产市场与实体经济已呈现出明显的非协调发展局面。

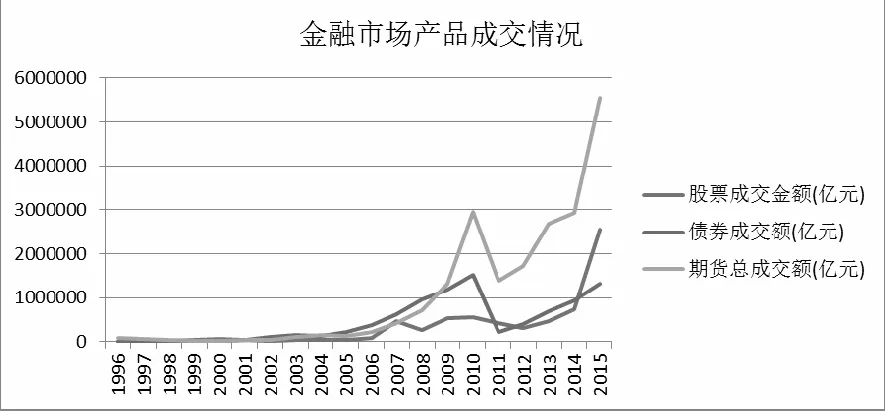

图4 中国股票、债券、期货成交额

图5 股票、债券、期货与GDP比值趋势图

中国金融市场的快速发展为市场经济的发展提供了动力,在经济中发挥的作用也越来越重。在互联网时代,随着网络金融的快速发展,金融交易更加便捷,交易速度快速提升,大大加快了中国金融市场的前进速度。过去的金融市场中,储蓄存款占据了很大的比重,金融市场的规模扩张较稳定。随着金融衍生品的热捧,资本市场上各种金融工具交易也日益活跃, 交易量迅速增加。图4是1996—2015年中国金融市场中股票、债券和期货的成交情况。图5是股票、债券和期货成交额与GDP的比值,用于反映虚拟经济与实体经济发展的协调程度。图5表明,不同的金融资产交易额与GDP比率的变化趋势明显的不同,股票和期货成交额占GDP百分比的变化方向与债券成交额占GDP百分比的方向不太一致。期货交易额比率的变化区间相对最大,1996年期货总成交额占GDP的百分比约为117.13%,2000年迅速下滑至16.4%,到2008年又增加至225.08%,2010年升至716.53%,2011年又降至281.05%。从数据中我们可以得知中国的期货在2010年发展最为快速,同时期货的波动性也非常大。随着我国金融市场的深化发展,金融工具交易推陈出新、日益活跃,金融交易成交量也在逐年增长,这些数据和指标共同反映出了我国虚拟经济的蓬勃状态。

2.中国虚拟经济与实体经济关系的实证分析

国内外不少学者都针对虚拟经济和实体经济做过实证分析。分析结果一般有两种:一种是证实实体经济与虚拟经济存在协整关系;另一种是实体经济与虚拟经济背离发展,不同的时间段研究的结果会有差异。本文侧重研究1992至今中国虚拟经济与实体经济的关系,分析此时间段中国经济在发展的过程中存在着哪些问题。受公开数据范围所限,本文采用了股票筹资额(SEF)来衡量虚拟经济体量,用GDP来衡量实体经济体量,时间范围是1991—2015年共25年的年度数据,样本容量符合计量分析要求。

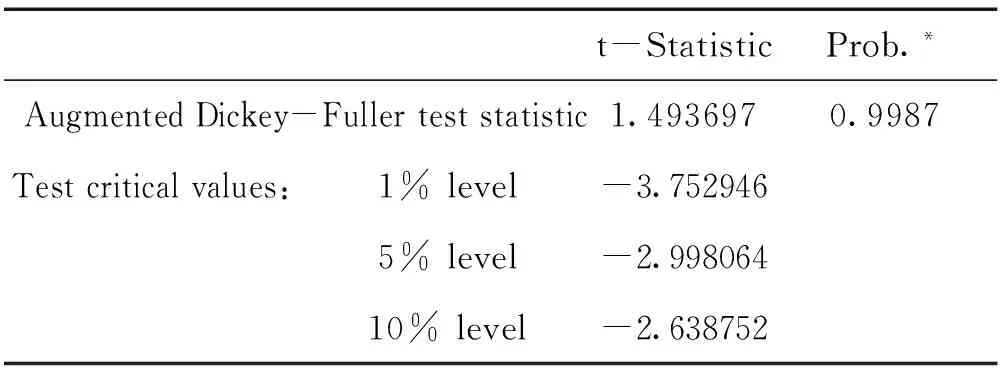

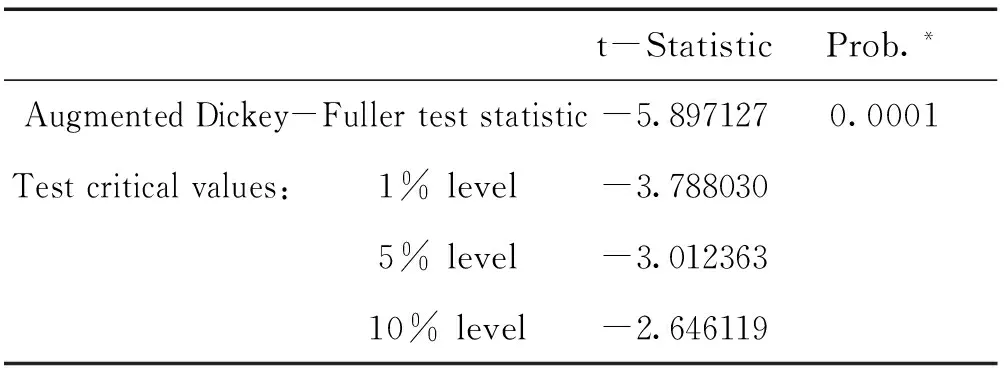

首先,我们对GDP和SEF进行ADF检验。表1结果显示,GDP时间序列存在单位根,是不平稳序列,因此需要消除异方差。对GDP序列取一阶差分后得到D(D(GDP))t检验统计量值小于相应临界值,故D(D(GDP))序列不存在单位根,是平稳序列。

表1 GDP的ADF检验结果

Null Hyponthesis:GDP has a unit root

Exogenous:Constant

Lag Length:1(Automatic-based on SIC, maxlag=5)

t-StatisticProb.*AugmentedDickey-Fullerteststatistic1.4936970.9987Testcriticalvalues:1%level-3.7529465%level-2.99806410%level-2.638752

“*”MacKinnon(1996)one-sided p-values。

表2 GDP二阶差分的ADF检验结果

Null Hyponthesis:DDGDP has a unit root

Exogenous:Constant

Lag Length:1(Automatic-based on SIC, maxlag=4)

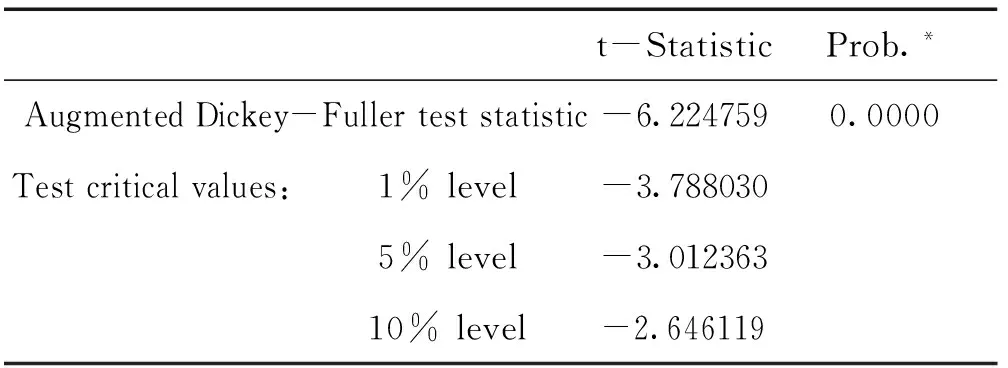

t-StatisticProb.*AugmentedDickey-Fullerteststatistic-5.8971270.0001Testcriticalvalues:1%level-3.7880305%level-3.01236310%level-2.646119

“*”MacKinnon(1996)one-sided p-values。

表3 SEF一阶差分的ADF检验结果

Null Hyponthesis:DSEF has a unit root

Exogenous:Constant

Lag Length:1(Automatic-based on SIC, maxlag=4)

t-StatisticProb.*AugmentedDickey-Fullerteststatistic-6.2247590.0000Testcriticalvalues:1%level-3.7880305%level-3.01236310%level-2.646119

“*”MacKinnon(1996)one-sided p-values。

采用同样的方法对SMC进行单位根检验,结果如表3所示,SMC序列的一阶差分t值-6.224759小于相应的临界值,所以序列DSEF不存在单位根,是平稳序列。

接下来对DDGDP和DSEF进行协整检验,检验两者是否存在协整关系。本文根据阶数确定中的AIC信息判断得出在滞后期为6时,AIC的值最小,因此确定滞后6期为最佳滞后期。

Johansen 协整检验结果如表4所示。以检验水平0.05判断, 迹统计量7.597347小于临界值15.49471,接受零假设即不存在协整关系,所以股票筹资额与GDP之间不存在协整关系,即两者之间不存在长期均衡关系,呈非协调发展。

表4 Johansen协整检验

Unrestricted Cointegration Rank Test(Trace)

HypothesizedNo.ofCE(s)EigenvalueTraceStatistic0.05CriticalValueNone0.3660167.59734715.49471Atmost10.0167700.2706003.841466

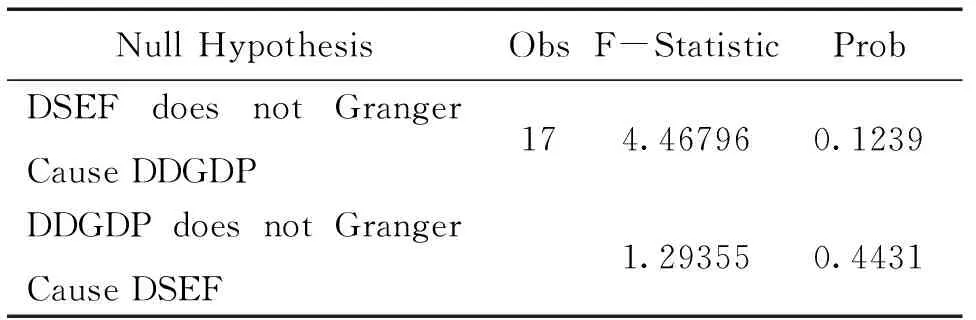

实体经济与虚拟经济的代表指标未通过协整检验,我们将继续对DDGDP和DSEF做格兰杰因果检验,探讨两者是否存在因果关系。

表5 Granger因果检验

NullHypothesisObsF-StatisticProbDSEFdoesnotGrangerCauseDDGDP174.467960.1239DDGDPdoesnotGrangerCauseDSEF1.293550.4431

从表5中我们可以看到实体经济的代表指标GDP与虚拟经济的代表指标SEF(股票筹资额)之间不存在因果关系。本文在第一部分对虚拟经济与实体经济的基本关系做过分析,但分析的结果与实证检验的结果存在差别。

3.中国虚拟经济与实体经济实证结果分析

通过对中国1992—2015年实体经济和虚拟经济的关系进行实证分析,笔者发现中国实体经济与虚拟经济之间不存在协整关系,初步得出了中国的虚拟经济与实体经济之间发展不均衡的结论。另外,中国的实体经济和虚拟经济之间不存在因果关系的实证结果也表明,实体经济的发展无法拉动虚拟经济的发展,虚拟经济的繁荣也无法影响到实体经济上。但在文章的理论分析上可认为,实体经济是虚拟经济的发展基础,实体经济能带动虚拟经济发展,同时虚拟经济对实体经济又有反作用。实证结论与文章前部分理论所述的虚拟经济与实体经济关系的结论不符。需要考虑的是本文选取的数据是年度宏观数据,有限的数据可能影响结论的严谨性。在对虚拟经济和实体经济关系的描述性分析中我们了解到中国近年经济发展的现状:虚拟经济的发展速度远快于实体经济的发展速度,两者呈现出背离发展的趋势。

在传统意义上,经济稳定的核心含义是指实体经济中的物价稳定。但在20世纪80年代后,随着经济全球化和市场化进程的推进以及金融领域发展的深化,经济的虚拟化程度在不断加深,活跃的虚拟资产交易使实体经济的发展速度与虚拟经济发展速度的差距日趋明显。即使是在物价、就业率等指标相对平稳的情况下,分散在全球经济体内的楼市炒作泡沫、股市泡沫、金融衍生品加杠杆、跨国投机风潮等震荡性虚拟经济活动使大范围的经济动荡已屡见不鲜,虚拟经济的脆弱性、实体经济的支撑性都倍受考验。到了20世纪90年代,各国货币当局相继开始监测虚拟资产价格,以防范更大范围、更深程度的经济动荡发生。

由于金融市场允许连续交易,所以很吸引短期投机性交易者,对股价价差的追逐增加了市场的不稳定性。而现代信息产业的技术革新使交易更为便捷,受众更广,因此金融创新发展与信息技术的变革也在的影响着金融市场的平稳性。金融创新虽然促进了虚拟经济中交易品种创新,但新增风险可能被掩盖,给金融体系的稳定性带来了一系列的问题。飞速的交易速度使资金的转移非常迅速,游资能运用杠杆交易任何瞬间出现的暴利空间或机会,造成金融市场的巨大动荡,很容易在较短时间内形成经济泡沫,引发市场的大幅波动。

在虚拟经济中金融市场是整个市场经济的动脉,它广泛影响着整个经济系统的运行。当金融投资的收益率大于实际投资的收益率时,投机资本就开始膨胀,资金就会从实体经济中流入到虚拟经济中,对实体经济有抽血效应。终有一天当虚拟经济中的泡沫破碎时,实体经济必会受到严重的冲击,资本流动秩序会被打乱,原有实体产业资本可能会被用来稳定金融系统,使整体经济都会面临衰退。

四、中国虚拟经济和实体经济存在问题及建议

1.中国虚拟经济和实体经济存在的问题

(1)虚拟经济完善程度低。中国是发展中国家,经济发达程度与发达国家还是存在一定差距的。中国金融市场的改革一直在进行,但监管体系仍待完善。我国还没达到金融自由化,政策性经济调控较多。金融自由化和金融监管之间的度一直是世界各国央行在不断探索的,我国央行也不例外,但在完善的监管体系建立起来之前,不应过快的放开金融衍生品的交易体量。

(2)存在泡沫。通过实证分析我们得出,中国的虚拟经济与实体经济不存在协整关系,两者也没有因果关系。“虚拟经济太虚”最主要表现为资产价格高和债务率高。资产价格高体现在房地产行业上,房价不断升高,投资者对实体经济投资的获利预期不如虚拟资产获利预期,于是纷纷将资金投入到虚拟经济中,不断推高资产价格。债务率高则体现在企业通过增发融资不断吸纳的资金却没按预期流向实业生产,而是持续在虚拟经济领域滚动。因此,一方面是逐利资本纷纷涌向虚拟经济市场,另一方面是实体生产缺乏有效的资金支持,共同助推了实体经济和虚拟经济的分离和矛盾。

(3)实体经济不实。“实体经济不实”表现在两个方面,一是产能过剩严重,二是要素成本上升速度太快,直接导致实体企业亏损严重,甚至破产倒闭。在过去的几十年中中国一直凭借着低价劳动力优势和价格优势将大量中国制造的商品出口到国际市场中。随着国内生产要素成本的上升,劳动密集型产品因其技术含量不高、可替代性强,很易退出竞争市场。但国内还存在着产能过剩的问题,尤其是传统的重工业行业亏损严重,转型压力较大,内外双重承压的实体经济举步维艰。

2.政策建议

(1)积极发展实体经经济。实体经济的稳定健康发展是中国经济发展的基础,而虚拟经济应是实体经济发展到一定程度的伴生产物。因此我们首先应扎实推动实体经济的发展,进而通过实体经济带动虚拟经济的繁荣。中国现阶段实体经济还存在着产能过剩,生产要素成本提高的问题。笔者认为中国应该进一步扩大内需,同时出口企业应进行技术升级,在“一带一路”政策的推动下,使中国的出口商品从劳动密集型向技术型过渡。

(2)稳固发展虚拟经济。中国虚拟经济的现状为,与发达国家相比完善程度较低,但发展速度飞速上升,在此过程中我们应在防范风险的基础上引导虚拟经济循序渐进,使其与实体经济的发展速度保持相对协调。目前中国的虚拟经济的部分领域有容易形成泡沫的风险,大量实体企业在实体经济形势不好的背景下纷纷投资虚拟经济,如挤入房地产以及金融衍生品市场等寻求高收益率。泡沫下的虚拟经济以其高收益吸收大量的货币资金,使得本应流向实体经济领域支持生产的资本都堆积在虚拟经济的资产标的上,长此以往,实体经济终会因缺少资金支持而日渐衰退,而没有实体经济支撑的虚拟经济吹弹可破。因此,虚拟经济的发展不应追求快,而应注重稳,有关部门应重视对虚拟经济领域的法制建设,完善相关管理办法和法律法规,加强对金融衍生品交易的监管措施,在鼓励金融产品创新的同时也应注意其背后隐藏的风险,提高防范和应对经济危机的能力。

(3)促进实体经济与虚拟经济协调发展。通过实证分析可知,当前中国实体经济的发展速度暂与虚拟经济的发展速度不协调,实体经济状况虽然尚好但对于当下虚拟经济的发展速度而言仍需夯实基础,高速发展的虚拟经济还未能对实体经济产生非常良性的促进作用。因此我们应通过政策调节使虚拟经济能更好地服务于实体经济,提高金融机构对实体经济的服务作用,例如降低银行对企业的贷款利率,使实体经济部门得到更多资金。虚拟经济收益率高于实体经济收益率是个不可忽视也暂不能变的现状,很多实体经济部门将资金投入房地产业、银行理财与信托投资等虚拟经济领域而非在扩大生产、改造升级等方面,然而,从根本上而言,虚拟经济的收益仍来自实体经济,因此只有实体经济强大了才能支撑起共同的繁荣。对此,一方面政府要通过政策措施推进实体经济扎实发展,通过放开市场准入、拓宽融资途径、资产证券化等方式减轻实体经济融资负担,为实体经济创造良好的运营环境;另一方面,要提高金融监管水平,合理深化金融体制改革,鼓励正常投资,打击恶意投机,使金融资本能通过正规途径更好地服务于实体经济发展。

[1] Andros Gregoriou, John Hunter, Feng Wu. An Empirical Investigation of the Relationship between the Real Economy and Stock Returns for the United States[J]. Journal of Policy Modeling, 2009(1):133-143.

[2] 刘霞辉.论实体经济与虚拟经济的关系[J].世界经济,2004(1).

[3] 刘金全.虚拟经济与实体经济之间关联性的计量检验[J].中国社会科学,2004(1).

[4] 徐璋勇.虚拟资本积累与经济增长[D].西安:西北大学,2005.

[5] 刘骏民,王国忠.虚拟经济稳定性、系统风险与经济安全[J].南开经济研究,2004(6).

[6] 朱伟骅.虚拟经济与实体经济背离程度研究[D].上海:复旦大学,2008.

[7] 周莹莹.虚拟经济与实体经济关系的国内外研究进展与展望[J].金融发展研究,2011(4).

[8] 傅联英.虚拟经济与实体经济关系的理论与实证研究[D].南昌:南昌大学,2008.

[9] 周莹莹. 虚拟经济对实体经济影响及与实体经济协调发展研究[D].徐州:中国矿业大学,2011.

[10] 张婉霞. 我国资本市场的配置效率分析[D].太原:山西大学,2011.

[11] 沈圳贺. 虚拟经济与实体经济发展的适度应研究[D].长春:吉林财经大学,2010.

[12] 张智峰. 虚拟经济与实体经济非协调发展研究[D].天津:天津财经大学,2007.

[13] 朱伟骅. 虚拟经济与实体经济背离程度研究[D].上海:复旦大学,2008.

[14] 陈黎. 金融危机下的中美实体经济与虚拟经济发展研究[D].上海:复旦大学,2010.

[15]傅联英. 虚拟经济与实体经济关系的理论与实证研究[D].南昌:南昌大学,2008.

[16] 张燕. 论我国实体经济与虚拟经济的相互关系[D].成都:西南财经大学,2009.

[17] 伍超明. 虚拟经济与实体经济关系研究——基于货币循环流模型的分析[J]. 财经研究,2004(8).

[18] 周莹莹,刘传哲. 虚拟经济与实体经济关系的国内外研究进展与展望[J]. 金融发展研究,2011(4).