“营改增”政策会降低企业会计信息质量吗?

——来自交通运输业上市公司的经验证据

2018-01-16李彩霞

李彩霞 ,韩 贤

(1.天津农学院 经济管理学院,天津 300384; 2.天津科技大学 经济与管理学院,天津 300222)

一、引 言

在现代企业中,高质量的会计信息有利于相关利益主体作出合理决策,对于激励契约的执行也发挥着良好的媒介作用。赵纲[1]、吴丹[2]、陈一霄[3]实证得出高质量的会计信息会促使公司治理的有效运作,促进资源的合理配置,从而提高公司的治理水平。会计信息披露不充分、失真等问题会严重影响众多会计信息使用者的决策,无法保证其利益的获得,最终造成资本市场的紊乱。“营改增”政策作为深化财税体制改革的一项重要举措,有效地解决了重复征税问题,在一定程度上降低了企业税负。而税负水平、税收因素和税制结构会影响会计信息质量的高低,从而影响企业的盈利能力和利益相关者的决策。因此,剖析“营改增”对会计信息质量的影响尤为重要。

目前,国内在研究“营改增”对会计信息质量的影响时,大多基于政策实施前后的报表进行对比分析,侧重于理论研究,而实证研究方面的文献比较有限。为此,本文基于沪深两市交通运输业A股和B股76家上市公司2012~2015年的半年报和年报数据,共608个样本数据,试图运用理论与实证相结合的方法探讨“营改增”对企业会计信息质量是否有影响,并利用多元线性回归方法检验“营改增”对会计信息质量存在反向影响,在此基础上对未来研究进行展望。

二、文献综述

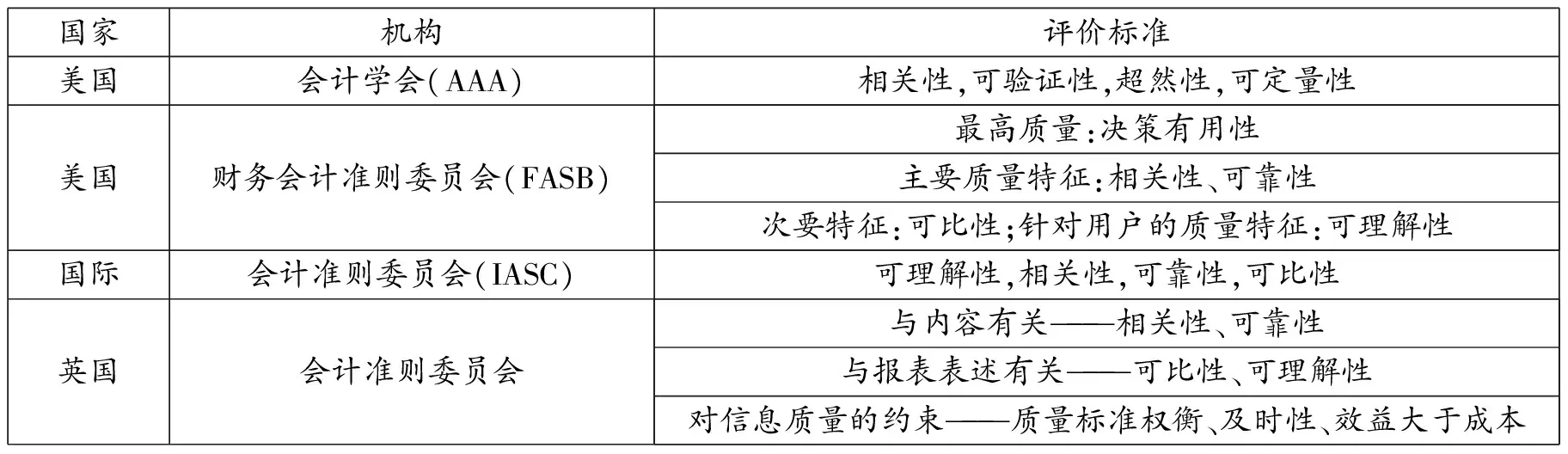

纵观税务会计信息质量的研究, 1861年美国颁布的税务法案开辟了要求公开税务评估信息的先河。而各个国家对会计信息质量评价标准的规定各有侧重,详见表1。

表1 国外对会计信息质量评价标准的规定比较

资料来源:笔者根据文献[1]整理绘制。

在我国,葛家澍教授认为,会计信息质量的评价分主要和次要标准,主要标准包括相关性和可靠性,次要标准包括重要性和可比性。国内涉及会计信息质量的研究,主要从准则层面和企业契约层面入手,着重考虑会计信息的可靠性和相关性,比较有代表性的有夏东林[4]、周晓苏和唐雪松[5]、姚昕昕[6]。

在对会计信息质量的实证研究中,学者们大多从信息披露质量和盈余质量两个角度建立指标体系。从信息披露质量的角度而言,衡量方法主要有三种:一是直接利用PWC的“不透明指数”、S&P的T&D评级、AIMR的披露指数等。代表性的研究有崔学刚[7]、谢志华和崔学刚[8]、温日光[9]、崔柳[10]、黄丹等[11]、邓启稳[12]。二是以吴国萍等[13]为代表,以证券交易所每年对公司的通报和批评为依据进行评价,建立信息透明度指标。三是通过构造一些指数或指标来代替会计信息质量。Botosan[14]对制造业的122家公司建立了一个自愿披露指数;Vivien Beattie[15]提出了一个会计信息质量的四维分析框架,并通过计算机辅助方法进行分析;邓启稳等[16]利用信息披露质量来代替会计信息质量指标,运用面板数据实证检验了公司控制权对会计信息质量的影响;李青原[17]、曹巍和金珺[18]分别通过简单加权法和主成分分析法构造了信息质量指数。

从盈余质量的角度来看,国内外多数学者在实证中用应计质量、盈余平滑度、盈余透明度和盈余稳健性等来衡量会计信息质量。Jones[19]、Dechow和Dichew[20]均提出了基于应计利润的应计质量模型;陈红等[21]利用Jones应计利润模型估计的可操纵盈余作为会计信息质量变量,通过多元线性回归实证检验了表外负债信息的披露对会计信息质量存在显著的正向影响;史璇等[22]用盈余平滑度替代会计信息质量变量,实证检验了会计信息质量对投资效率的影响;曾颖和陆正飞[23]用盈余平滑度替代会计信息质量变量,实证检验得出企业信息披露质量与其边际股权融资成本呈反向变动关系。

在剖析“营改增”对会计信息质量的影响时,国内学者大多从报表层面进行研究。尹珍丽[24]、张义轩[25]均客观陈述了“营改增”前后公司财务报表数据的变动;穆燕秋[26]、徐阿水[27]、耿贵珍等[281]、汪彩兰[29]和周茝冰[30]则分别对“营改增”后公司的税负、净利润、会计处理和会计盈余债务合约的有效性等进行了分析与评估。

然而,在研究“营改增”对会计信息质量的影响时,研究成果多以规范性研究法为主,涉及实证研究的较少。为此,本文在前人规范研究的基础上,通过Pearson分析和多元线性回归实证研究“营改增”对会计信息质量的影响。

三、理论分析与假设

(一)对会计信息可靠性的影响

在利润表层面,从营业收入来看,企业的销售额由之前的不需剔除营业税改为从收入中分离出增值税,因此,利润表中列示的营业收入需要减去增值税税额,这与现实中企业收到的货款中包含增值税税款会不一致。同理,从营业成本来看,“营改增”使得之前通过“营业税金及附加”作为成本在计算应纳税所得额时可扣除的营业税,改为不可税前扣除的增值税。此外,诸如燃油费、电力费等在实施“营改增”之前全部计入变动成本且无任何抵扣,在改革后可以进行部分抵扣。企业支付燃油电力费等时实际支付的价款中包含增值税,而在利润表的营业成本中列示时则需要将增值税分离,这都会降低企业会计信息质量的可靠性。

在资产负债表方面,“营改增”的实施使得交通运输业的固定资产购买价款中所含的进项税额可进行抵扣,这会使企业加大资产投资,固定资产入账价值也会受到影响。此外,应交税费项目也会发生相应的变动,而应交税费项目中可能还会涉及部分营业税金,这可能是部分企业通过销售不动产或提供应税劳务等产生营业税,但在现行会计准则下,未能充分披露应交营业税金的明细,这必然会对会计信息质量产生影响。

从现金流量表来看,在“营改增”政策实施后,如若初始投资额不变,则支付的增值税会大幅增加,会使经营现金流量有所下降。而由于“营改增”鼓励加大投资,这会导致现金支出出现大幅度增长现象,如果企业资金匮乏,其信贷需求会快速增加,则会引起利息支出的增加。但现金流量表中对增值税明细的披露和由于“营改增”政策导致的利息费用增加等均未进行披露,这会降低企业会计信息的可靠性。

(二)对会计信息相关性的影响

“营改增”会使“应交税金”项目数值发生较大幅度的变化,而其在财务报表中仅仅是一个静态的时点指标,无法详细列示各税种的明细额,尤其是“营改增”所导致的各明细项的变化。此外,在现金流量表中未能单独披露“营改增”政策对现金流量的影响,不利于企业将来的税务管理,进而影响企业的发展,这无疑会降低企业会计信息质量的相关性。

在披露时间上,“营改增”政策的实施在于促进企业转型发展,而会计信息披露时间集中,未能动态地反映企业的税务状况和公司经营活动的变化,管理层也只能对某一静态时点的状态进行评价、分析和预测,缺乏长期发展趋势的监控,易陷入“短视”误区,相关利益主体不能很好地认识和预测企业当今和未来的发展情况,这会导致企业会计信息缺乏相关性。

此外,从避税角度而言,“营改增”意味着由之前作为价内税的营业税改为现在作为价外税的增值税,营业收入会大幅下降,进而导致利润空间缩小,企业可支配的现金、银行存款会相应减少,此时企业的避税意识会增强。而陈东[31]、唐建新等[32]、王少华和吴秋生[33]研究得出公司避税程度越大,会计信息披露质量越差,会计信息质量越低。因此,“营改增”会降低会计信息质量。

综上理论分析,本文提出如下假设:在现行增值税会计处理模式下,“营改增”政策可能会降低企业会计信息质量。

四、研究设计

(一)样本选取与数据来源

本文选取沪深两市证监会行业分类中的交通运输业A股和B股上市公司作为研究样本。若对样本仅选择年报数据,不能比较同一年度内的试点数据和非试点数据,且可能会因为样本少而造成影响相对较小的结果,不能很好地进行研究。因此。本文所选数据为沪深两市证监会行业分类的交通运输业上市公司披露的2012~2015年四年的半年报和年报报表数据。在此基础上,对数据按如下原则进行处理:

1.被ST的企业在“营改增”实施之前就存在连续两年财务异常状况,因此剔除掉该类企业;

2.由于部分上市公司是在所选年度期间上市的,所以剔除掉该类公司;

3.剔除存在数据缺失的上市公司。

根据以上原则,最终选取的样本包括CSRC分类中的铁路运输业3家、道路运输业30家、水上运输业31家、航空运输业12家,共76家交通运输企业,608个样本数据。

本文将筛选的数据作为研究样本,在“营改增”的理论基础上,通过描述性统计、Pearson分析和多元线性回归分析实证检验交通运输业上市公司“营改增”对企业会计信息质量的影响程度。文中所选数据均来源于Wind数据库。

(二)变量选取

1.被解释变量

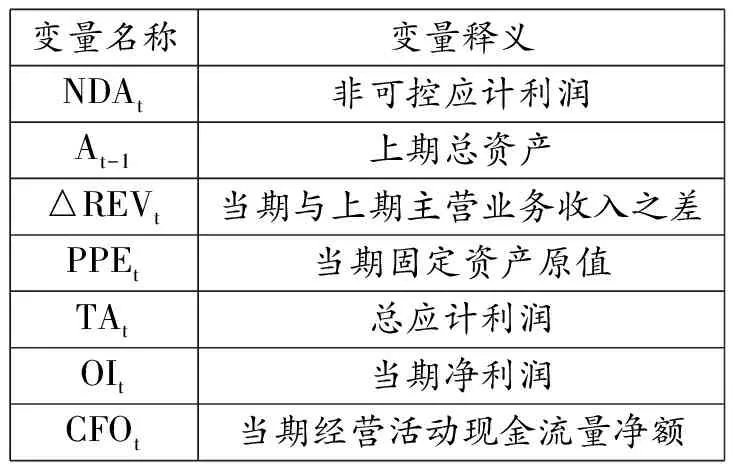

目前学者们在对会计信息质量进行实证研究时通常选用的替代指标有:信息披露考评等级指标、盈余管理水平及通过各种方法建立的综合评价指标等。其中,Jones模型被众多学者所认同,孙宁[34]、陈红等[35]、刘怡芳和黄政[36]等在研究会计信息质量时均以Jones模型作为替代变量。因此,本文选用Jones模型,通过应计利润总额与非可控应计利润的差额估算盈余管理水平,并以此替代会计信息质量。盈余管理水平与会计信息质量为反向关系,即当盈余管理水平较低时,会计信息质量较高。以DAt表示盈余管理水平,则:

DAt=TAt-NDAt

(1)

其中NDAt可通过如下公式计算:

(2)

式(2)中的α1、α2、α3可以通过式(3)进行OLS回归得到:

(3)

现有文献对总应计项目的定义有资产负债表法、收益表法和修订的收益表法。考虑到Collins 和Hribar[37]研究得出利用资产负债表法计算出的总应计项目会有偏差,且若要利用修订的收益表法数据获得比较困难,因此本文对总应计项目根据收益表法进行定义,即:

TAt=OIt-CFOt

(3)式中的变量解释见表2。

表2 Jones模型变量解释

资料来源:笔者根据相关文献[38]整理。

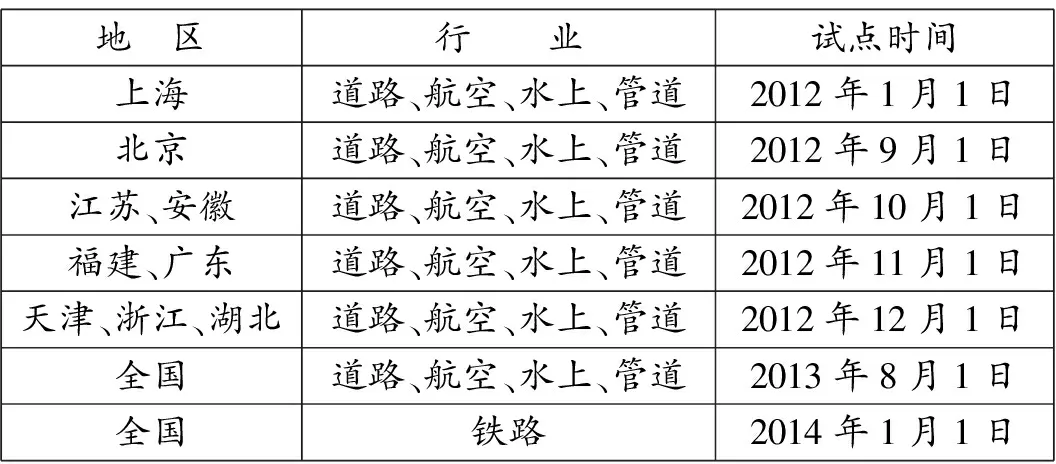

表3 “营改增”试点地区、行业和时间

资料来源:笔者整理。

2.解释变量

我国交通运输业(包括道路、水上、航空和管道)“营改增”政策从2012年1月1日起在上海开始实施,随后扩展到北京、江苏等八个省市,于2013年8月1日在全国进行试点。2014年1月1日铁路运输业被纳入“营改增”范围,交通运输业实行了全部的“营改增”。各行业各地“营改增”时间见表3。

由表3可知,“营改增”各地试点时间不统一,为剖析其对会计信息质量是否有影响,本文将“营改增”政策(BTV)作为虚拟变量,政策实施前为0,实施后为1。

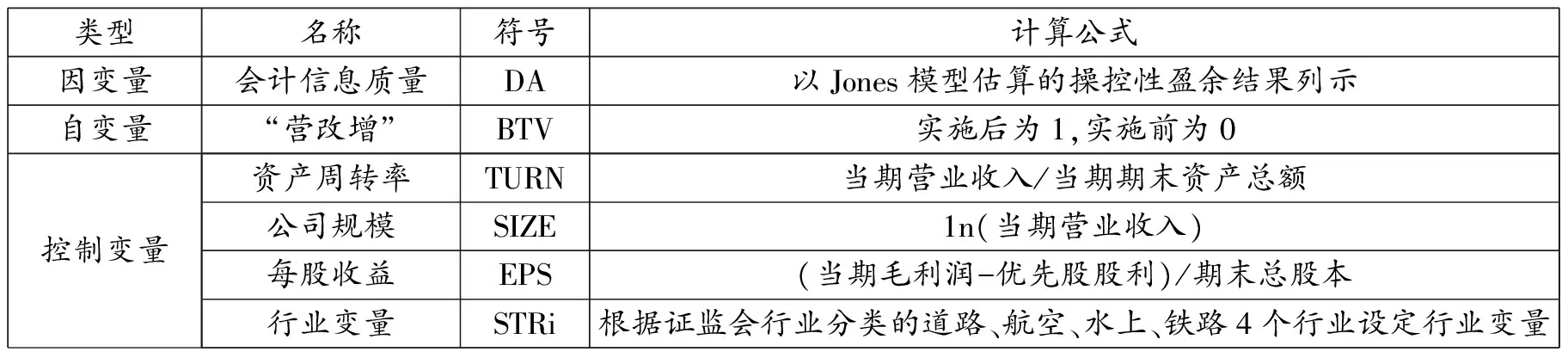

3.控制变量

(1)公司规模(SIZE)。一般而言,公司规模越大,相关利益主体对高质量会计信息的需求越大。Lang和Lundholm[39]通过实证研究得出企业会计信息披露的评分等级与企业规模呈正相关,考虑到“营改增”政策对营业收入有影响,且在选用Jones模型衡量会计信息质量时已经用上年资产总额对模型进行了修正,这在一定程度上已经排除了资产总额对会计信息质量的影响,所以在此取营业收入的对数来衡量公司规模。

(2)企业盈利情况(EPS)。通常,企业盈利能力与信息披露质量呈同向变动关系,盈利好的企业为了对众多的投资者更有吸引力,倾向于披露更多更高质量的会计信息。Miller[40]研究得出,企业会计信息披露状况与盈利呈正方向变动,在此将每股收益(EPS)作为控制变量。

(3)资产周转率(TURN)。资产周转率是企业资产运营效率的衡量指标,一般而言,该指标越高,意味着企业资产利用效率越高。由于“营改增”政策实施后,购进固定资产可抵扣进项税额,多数企业会抓住此机会增加设备。因此,在“营改增”背景下,为反映资产周转率对会计信息质量的影响程度,增加该项控制变量,用当期营业收入与当期期末资产总额比来表示。

(4)行业变量。研究样本包括4个行业,为控制行业因素的影响,对4个行业样本设置3个行业虚拟变量,即STRi(i=1,2,3)用来反映行业间差异。

各变量具体如表4所示。

表4 变量设计

资料来源:笔者整理。

(三)模型构建

由上述理论分析可推断,在某种意义上,“营改增”对会计信息质量存在影响。为进一步验证“营改增”对会计信息质量的影响,需要进行实证检验。为验证本文提出的假设,根据学者们已有的研究成果,建立如下的线性回归模型:

DA=β0+β1BTV+β2SIZE+β3EPS+β4TURN+β5STR1+β6STR2+β7STR3+ε

其中,β0~β7为待估计参数,ε为随机误差。

五、实证分析

本文利用Stata12.0对所选的608个样本进行描述性统计、相关性分析和线性回归分析。

(一)描述性统计

表5为所选608个样本主要变量的描述性统计特征,交通运输业上市公司的盈余管理水平(DA)为负,说明在平均水平上,我国交通运输业上市公司普遍不存在盈余管理,但从盈余管理水平的最大值和最小值来看,样本中还是有部分上市公司的盈余管理幅度较大。

表5 主要变量的统计特征

资料来源:笔者根据Stata12.0输出结果整理。

每股收益(EPS)均值为0.220,由于绩优股的每股收益大概为0.3元/股以上,说明在平均水平上,所选上市公司普通股的获利水平处于一般水平。企业规模(SIZE)的最小值和最大值之间差别较大,按照国家统计局给出的划分企业规模类型的标准,交通运输业销售额在30 000万元之上为大型企业,这说明所选上市公司处于不同地区,经营规模和市场竞争能力各有上下。资产周转率(TURN)的均值为0.387,这是由行业决定的,从Wind数据库中得知,交通运输业行业总资产周转率处于0.43左右,这说明交通运输业的资产周转速度较慢,但从最小值和最大值来看,仍有公司的资产周转率大于2,这可能是“营改增”引起的资产投资扩大导致的。

(二)变量间的相关性分析

为了确定所研究的各变量之间是否存在线性关系,本文对主要研究变量进行了两两变量之间的相关性分析,并对相关系数的显著性进行了检验。相关性系数矩阵如表6所示。

表6 主要变量的相关性检验

注:()内数字为sig值,**表示显著性水平为1%;资料为笔者根据Stata12.0输出结果整理。

从表6可以看出,以当期营业收入衡量的公司规模与盈余管理水平呈负相关,且在1%的显著性水平下通过了检验,这与本文提出的假设一致。从表6得出各变量之间在不同程度上存在相关关系,若要知道变量间的关系,还需多元线性回归分析进行进一步验证。

(三)回归分析

本文对会计信息质量、“营改增”政策和诸多控制变量等模型关系进行了线性回归检验,并对回归系数进行了异方差检验和处理,表7为回归结果。

表7 “营改增”对企业会计信息质量影响的线性回归结果

资料来源:笔者根据Stata12.0输出结果整理。

由表7看出, “营改增”政策对盈余管理水平有影响,且回归系数为正,又由于会计信息质量与盈余管理水平呈反向关系;该变量的sig值为0.048,小于0.05,在95%的置信水平上通过了显著性检验,表明“营改增”与盈余管理水平存在正向显著的线性关系。因此,在现行会计准则下,“营改增”会降低会计信息质量。

每股收益(EPS)的回归系数为负,这表明该变量与盈余管理水平呈反向关系,这与前文中的理论阐释相符,与Miller(2002)实证得出的结论相符。然而,每股收益在95%的置信水平上未通过显著性检验,这表明每股收益与盈余管理水平之间不存在显著线性关系,这可能是由于控制变量不足,导致其显著性检验未通过。

公司规模与盈余管理水平呈反向关系,验证了前文所述Lang和Lundom实证研究得出的企业会计信息披露的评分等级与企业规模呈正相关的结论。该变量sig值为0.000,小于0.05,这说明公司规模与会计信息质量呈同向变动关系,与前面理论阐述相符。

从整个回归方程的拟合效果而言,拟合优度为19.69%,这可能是样本量太少或是控制变量选取不足而导致的。

(四)稳健性分析

为提高本文研究结果的说服力,本文对各变量进行多重共线性检验,以判定模型的稳健性。用Stata12.0对上述回归模型中的变量进行多重共线性分析,以判定模型的稳健性,结果如表8。

表8 变量的多重共线性

资料来源:笔者根据Stata12.0输出结果整理。

根据统计学一般原理,当VIF最大值大于10时,即容限度(即VIF的倒数)小于0.1时,便可认为这一变量与其他变量之间的多重共线性超过了容许界限,显然表中变量间不存在严重的多重共线性问题,因此该回归模型稳健性较好。

六、研究结论与未来展望

本文利用沪深两市交通运输业608个样本,对理论阐述提出的假设进行了实证验证,剖析了“营改增”对会计信息质量的影响。本文选取Jones模型估计的可操纵应计盈余作为会计信息质量的衡量指标,实证结果表明,“营改增”实施后,交通运输业上市公司的会计信息质量有所降低。

由于时间有限,本文仅就交通运输业“营改增”对企业会计信息质量的影响进行了实证研究,文中研究结果不理想的原因可能有以下几方面,这也是未来研究中需要改进的。

一是由于本文研究样本企业的披露信息中涉及“营改增”政策的税种明细披露存在缺失现象,在本文中仅设置了“营改增”一个解释变量,在今后的研究中可以引入增值税实际税率这一解释变量。李彩霞[41]研究增值税成本与企业绩效时,根据报表中“营业税金及附加”的明细及报表附注中的相关信息倒推确定增值税实际税率。本文在研究过程中未涉及增值税实际税率,未来研究中可考虑引入该解释变量,进一步研究“营改增”实施后增值税实际税率对企业会计信息质量的影响。

二是由于各行业各地区的“营改增”时间参差不齐,本文所选数据的样本期间不太合理,无法进行“营改增”前后的会计信息质量对比研究,样本数据的选择也许是造成本文回归效果不太好的原因之一。且文中仅使用了交通运输业上市公司608个截面数据,未引入时间变量。在未来的研究中,可以尝试引入时间变量,对交通运输业、电信行业和现代服务业等多个行业的面板数据进行实证分析。

三是在对企业会计信息质量衡量时,由于仅有深市对信息披露指数评级有所披露,而所选样本包含沪深两市的A股和B股上市公司,这样利用证券交易所的信息披露指数评级会有难度。选用Jones模型衡量会计信息质量时,陈汉文[42]在对可操纵应计的市场反应的研究中指出利用Jones模型的横截面数据进行回归时,应分年度或分季度回归得出回归方程的系数,本文由于分年度回归时数据样本较少,得不出拟合优度较高的回归方程,所以将所选年度期间的所有样本一起回归得出一个回归方程,这样利用得出的可控应计项目衡量会计信息质量进行后文的实证检验,可能会导致拟合结果不理想。

本文在理论剖析与实证检验的基础上,得出在现行增值税会计处理模式下,“营改增”会降低会计信息质量的结论。因此,相关利益主体应关注税收政策对会计信息质量的影响。“营改增”政策实施后,需要加快完善会计准则,对影响较大的增值税会计处理问题和会计信息披露问题应该尽快制定规范的会计准则,弥补现行会计准则对增值税处理方面规定的缺失。对于一些强制性信息的披露要加强监督,落实奖惩措施。由于“营改增”政策的实施,会使企业加大资产投资,这对营业收入、营业成本、经营活动产生的净现金流量、营业税金及附加等有很大的影响,所以应加强易发生欺诈业务的会计信息披露,如资产置换、收购、兼并和重组等。在制定准则时,要充分考虑会计信息质量特征中的“谨慎性”原则, 加强对“营改增”政策引起的上市公司可操纵性盈余的管理。

[1]赵纲.试论会计信息质量与公司治理结构[J].财会研究, 2012,(11):29-32.

[2]吴丹.公司治理结构与会计信息质量关系研究[J].当代经济, 2009,(18):160-161.

[3]陈一霄.会计信息质量对公司治理影响的实证分析[D].郑州:河南大学, 2013.

[4]夏东林.财务会计信息的可靠性及特征[J].会计研究, 2004,(1): 20-27.

[5]周晓苏,唐雪松.会计信息相关性与可靠性的分离——基于契约理论的一种解释[J].财经研究,2006,(11):135-143.

[6]姚昕昕.新准则对会计信息相关性影响的实证研究[D].天津:天津财经大学, 2009.

[7]崔学刚.公司治理机制对公司透明度的影响——来自中国上市公司的经验数据[J].会计研究, 2004,(8):72-80.

[8]谢志华,崔学刚.信息披露水平:市场推动与政府监管——基于中国上市公司数据的研究[J].审计研究, 2005,(4):39-45.

[9]温日光.会计信息披露质量:宏观视角的经验研究[J].海南大学学报:人文社会科学版,2008, 26(4):446-451.

[10]崔柳.关于上市公司会计信息披露质量测度的思考——以宁夏上市公司为例[J].财会研究, 2010,(24):57-59.

[11]黄丹, 等.监管导因的信息披露质量研究——基于深交所信息披露质量考评结果分析[J].税务与经济, 2012,(4):50-53.

[12]邓启稳.上市公司激励机制与会计信息质量实证研究[J].宏观经济研究, 2013,(12):87-91.

[13]吴国萍,等.上市公司审计委员会对会计信息质量的影响[J].经济纵横, 2012,(1): 23.

[14]Botosan C A. Disclosure Level and the Cost of Equity Capital[J]. Accounting Review A Quarterly Journal of the American Accounting Association, 1997,72(3):323-349.

[15]Beattie V, Mcinnes B, Fearnley S. A Methodology for Analysing and Evaluating Narratives in Annual Reports: A Comprehensive Descriptive Profile and Metrics for Disclosure Quality Attributes[J]. Accounting Forum, 2004, 28(3):205-236.

[16]邓启稳, 等.公司控制权与会计信息质量关系的实证研究——基于信息技术业2010-2012年上市公司面板数据[J].经济问题, 2014,(9):94-98.

[17]李青原.会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009, 12(2):115-124.

[18]曹巍,金珺.基于主成分分析法的企业会计信息质量评价研究[J].会计之友:旬刊, 2014,(21):25-27.

[19]Jones J J. Earnings Management During Import Relief Investigation[J].Journal of Accounting Research, 1991, 29(2):193-228.

[20]Dechow P M, Dichev I D. The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[J]. Accounting Review, 2002, 77(1):35-59.

[21]陈红,等.表外负债与会计信息质量、商业信用——基于上市公司表外负债监察角度的实证研究[J].南开管理评论, 2014, 17(1):69-75.

[22]史璇, 等.会计信息质量对投资效率的影响研究——来自中国高新技术企业上市公司经验数据[J].贵州财经大学学报, 2013, 31(6):81-85.

[23]曾颖, 陆正飞.信息披露质量与股权融资成本[J].经济研究, 2006,(2):69-79.

[24]尹珍丽,等.“营改增”对交通运输业的影响分析——基于会计报表视角[J].会计师, 2014,(8):36-37.

[25]张义轩.营改增对企业会计处理及报表的影响分析[J].财经界:学术版, 2014,(11):263-263.

[26]穆燕秋.我国“营改增”改革对公司财务影响的探讨[D].成都:西南财经大学, 2013.

[27]徐阿水.“营改增”对上市公司利润影响的实证研究——以建筑业为例[J].教师教育学报,2013, 11(3):21-22.

[28]耿贵珍,等.“营改增”对企业会计处理及报表的影响分析——以交通运输业为例[J].交通财会, 2013,(7).

[29]汪彩兰,胡耀东.营业税改增值税对企业税负及利润影响研究[J].合作经济与科技, 2013,(14):74-76.

[30]周茝冰. “营改增”政策与会计盈余债务合约的有效性评估[J].中外企业家, 2015,(28):131-132.

[31]陈冬,唐建新.高管薪酬、避税寻租与会计信息披露[J].经济管理, 2012,(5):114-122.

[32]唐建新,等.代理成本、避税程度与上市公司会计信息披露质量[J].财会通讯, 2013,(7):3-6.

[33]王少华,吴秋生.盈利水平、所得税筹划程度与会计信息质量[J].会计之友:旬刊, 2016,(1):74-78.

[34]孙宁.控股股东的国有性质对会计信息质量影响的实证研究[D].成都:西南财经大学, 2012.

[35]陈红,等.表外负债与会计信息质量、商业信用——基于上市公司表外负债监察角度的实证研究[J].南开管理评论, 2014, 17(1):69-75.

[36]刘怡芳,黄政.内部审计特征对会计信息质量影响研究——基于深交所主板上市公司2009-2012年的经验证据[J].东北师大学报:哲学社会科学版, 2015,(1):141-146.

[37]Collins D.W.,P. Hribar. Errors in Estimating Aaccruals:Implications for Empirical Research[J]. Journal of Accounting Research,2002, 40: 105-134.

[38]Defond M L, Jiambalvo J. Debt Covenant Violation and Manipulation of Accruals[J]. Journal of Accounting & Economics, 1994, 17(2):145-176.

[39]Lang M,Lundholm R.Cross-Sectional Determinants of Analyst Ratings of Corporate Disclosures Cross-Sectional Determinants of Analyst Ratings of Corporate Disclosures[J]. Journal of Accounting Research, 1993,(2):246-271.

[40]Miller G S. Earnings Performance and Discretionary Disclosure[J]. Journal of Accounting Research, 2002, 40(1):173-204.

[41]李彩霞.税收成本、非税成本与企业绩效研究[M].北京:经济科学出版社.

[42]陈汉文,郑鑫成.可操纵应计的市场反应——来自中国证券市场的实证证据[J].财会通讯: 综合:上, 2004,(4): 3-8.