财政激励、政府竞争与企业投资

2018-01-16张明

张 明

(中国财政科学研究院,北京 100142)

一、引 言

自改革开放以来,中国经济的高速增长已经持续了近40年,这种增长绩效一直受到国内外学术界的关注。许多学者将这种“增长奇迹”归因于中国式的治理模式激发了地方政府的活力,使得地方政府“为增长而竞争”(张军,2005)。[1]许多研究表明,我国各级地方政府之间也存在着不同程度的竞争。傅勇和张晏(2007)[2]、李涛和周业安(2009)[3]、尹恒和朱虹(2011)[4]、李永友(2015)[5]的研究发现,我国省级政府、地市级政府和县级政府之间存在着广泛的财政支出竞争策略关系;而沈坤荣和付文林(2006)[6]、李永友和沈坤荣(2008)[7]、郭杰和李涛(2009)[8]、龙小宁等(2014)[9]、谢贞发和范子英(2015)[10]的实证研究则发现,我国各级政府之间存在着税收竞争策略关系。

国外关于地方政府竞争的研究一般认为地方政府之间竞争的激励来自于两种不同的机制。第一,“仁慈的政府(benevolent government)”假设认为,地方选民的“用手投票”和“用脚投票”机制使得地方政府为了追求连任而以辖区居民福利作为效用最大化目标而展开竞争(Oates,1972[11];Wilson,1986[12];Zodrow和Mieszkowski,1986[13])。第二,“利维坦式政府(revenue-maximizing Leviathans)”假设认为,地方政府在任期内追求其自身利益的最大化,从而将最大化财政收入作为目标而展开竞争(Brennan和Buchanan,1980)[14]。然而,已有的研究发现,中国地方政府的竞争激励与国外明显不同。首先,由于中国的户籍限制,“用脚投票”机制在中国难以实现;其次,在中国现行的地方政府绩效考核制度下,选民“用手投票”机制也难以得到体现。学者普遍认为中国地方政府的竞争激励主要来自于财政激励和政治激励。在财政激励方面,已有的研究表明,从上世纪80年代开始推行的财政分权改革增强了地方政府官员推动地方经济发展的动力(Montinola等,1995[15];Qian和Weingast,1997[16];Qian和Roland,1998[17];Jin和Zou,2005[18])。在政治激励方面, 一些研究认为,中央政府建立的以GDP增长为主要考核指标的晋升锦标赛机制使得地方政府官员为了获得政治晋升展开了以GDP增长为目标的竞争(周黎安,2004[19];周黎安,2007[20];Li和Zhou,2005[21];Chen等,2005[22];张军等,2007[23])。

关于财政激励对地方政府财政竞争的实证研究文献十分丰富。一些研究以财政分权度作为地方政府经济激励的衡量指标研究财政分权对地方政府支出行为的影响,结果发现财政分权程度的增加会导致地方政府增加生产性支出,减少民生性支出(乔宝云等,2005[24];傅勇、张晏,2007[2];傅勇,2010[25];张宇,2013[26])。Jin等(2005)[27]利用地方政府的财政留存比例来衡量财政激励的大小,发现财政激励对非公经济的增长是有显著的推动作用的。王小龙、方金金(2015)[28]关注了财政“省直管县”改革所带来的财政激励的变化对地方政府税收竞争行为的影响,研究发现,财政“省直管县”改革提高了县级政府的税收分成,从而加强了改革县(市)税收竞争动机,降低了所得税实际税率。吕冰洋等(2016)[29]研究了我国省级以下增值税和所得税分成比例对企业实际税率的影响,研究发现,市县级政府面临的企业所得税和增值税分成比例上升会加强地方政府税收征管的意愿,从而导致企业避税减少和实际税率上升。

本文的研究关注财政激励对企业投资的影响。以往的研究认为,财政激励是导致地方政府展开竞争的直接原因,财政激励的加强会使得地方政府放松税收征管、降低实际税率,增加生产性支出,以提高企业的投资回报率,吸引资本流入。但是吕冰洋等(2016)[29]的研究却发现,财政激励的加强也具有激励地方政府努力征税的作用。他们用理论模型研究发现,税收分成率的下降使税收增长给地方政府带来的好处减弱,地方政府征税积极性降低,从而导致实际税率下降;反之,税收分成率的提高使得放松税收征管的机会成本增加,从而增加了地方政府征税的积极性,导致实际税率上升。以往的研究在理论和实证方面都存在争议:一种观点认为税收分成率的增加会使得地方政府为了扩大税基、发展经济而想方设法促进企业发展,吸引投资;而另一种观点则认为,税收分成率的增加会提高地方政府放松税收征管的机会成本,从而使得地方政府努力征税,而不利于吸引企业投资。本文认为,税收分成率对地方政府会产生两种激励作用,即税收分成率的提高同时会增加政府为扩大税基而吸引投资的动机,也会提高地方政府为增加税收收入而努力征税的动机,而最终的效应取决于这两种作用的相对大小。具体讲,财政激励如何影响政府的行为取决于财政激励所带来的税收收入增加的边际效应与因征税而抑制企业投资边际效应的相对大小。即当分成率较低时,增加税收征管所能带来的边际财政收入的增加很小,而抑制企业投资边际效应相对较大,此时税收分成率的提高会很大程度上降低政府对企业的征税意愿,从而有利于吸引企业投资;当分成率增大到一定程度时,增加税收征管所能带来的边际财政收入的增加很大,而抑制企业投资边际效应相对较小,地方政府继续加强征税会使得资本外流,从而降低地方政府的税收收入,此时税收分成率的提高会很大程度上增加政府对企业的征税意愿,从而不利于吸引企业投资。因此,本文认为税收分成率与企业投资之间存在“倒U型”关系。

本文利用2000~2007年中国工业企业数据库,实证检验财政激励对企业投资的影响。工业企业上交的主要税种为增值税和所得税。本文利用增值税分成率作为衡量地方政府财政激励的指标,通过回归分析实证检验增值税分成率对企业投资的影响,以揭示财政激励在地方政府为增长而竞争中发挥的作用。本文的实证研究发现,税收分成率与企业投资之间存在“倒U型”关系,即当分成率较低时,税收分成率的提高会加强地方政府为吸引资本而展开竞争的积极性,从而增加了企业投资;当分成率较高时,税收分成率的提高会削弱地方政府为吸引资本而展开竞争的积极性,从而降低了企业投资。

二、实证研究设计

(一)计量模型

(1)

根据本文的理论预期,β1应当显著大于0,而β2应显著小于0。在实证检验中,本文分别检验了增值税分成率与企业投资之间是否存在线性关系和“U型”关系。实证结果支持本文的理论预期,研究发现,在回归中仅加入增值税分成率一次项时,其回归系数不显著,而分别加入其一次方项和二次方项时,β1显著大于0,而β2显著小于0,说明增值税分成率与企业投资之间存在“倒U型”关系。

(二)数据来源与样本处理

本文使用的数据包括2000~2007年中国规模以上工业企业数据和县级财政数据 。其中,工业企业数据来自2000~2007年的中国规模以上工业企业数据库;增值税分成率数据来自2000~2007年《全国地市县财政统计资料》。中国规模以上工业企业数据库是中国国家统计局的调查数据,其数据统计口径与《中国统计年鉴》中工业统计口径一致。该数据库涵盖了中国工业行业中90%以上的企业,是国内能够获得的覆盖范围最广泛的企业数据库。由于该数据库具有数据量大、指标丰富等显著优点,因而被国内外学者广泛使用。不过,由于该数据库并不是专门的学术研究数据库,在使用之前需要对其进行相应的处理。而且,由于统计局仅公布了1998~2009年的数据库,且2008和2009年的数据质量较差,一般研究都将数据库时间限定在1998~2007年之间(聂辉华等,2012)。[30]由于《全国地市县财政统计资料》自2000年开始统计,因此本文的研究样本时间限定在2000~2007年。

进行回归分析之前,本文按照Brandt等(2012)[31]的做法对样本进行了处理和匹配,并剔除了不符合常理的观测值。具体的做法如下:(1)按照Brandt等的处理方法,根据企业的法人代码等信息将1998~2007年的数据合并成面板数据。(2)剔除缺失总资产、职工人数等重要指标的企业样本,剔除总资产小于固定资产等存在明显错误的企业样本,剔除销售额小于500万、固定资产原值小于100万、总资产小于100万和职工人数小于8人的样本。(3)根据Brandt等所提供的方法,计算企业的实际资本存量和固定资产投资额度,并按照其提供的价格指数对所有指标进行消胀处理。(4)为了避免异常值对估计结果的干扰,本文对样本进行了截尾处理,删除了各指标上下各0.5%的样本。最终,本文得到了1998~2007年来自303 837家企业,共994 385次观测值的样本数据。

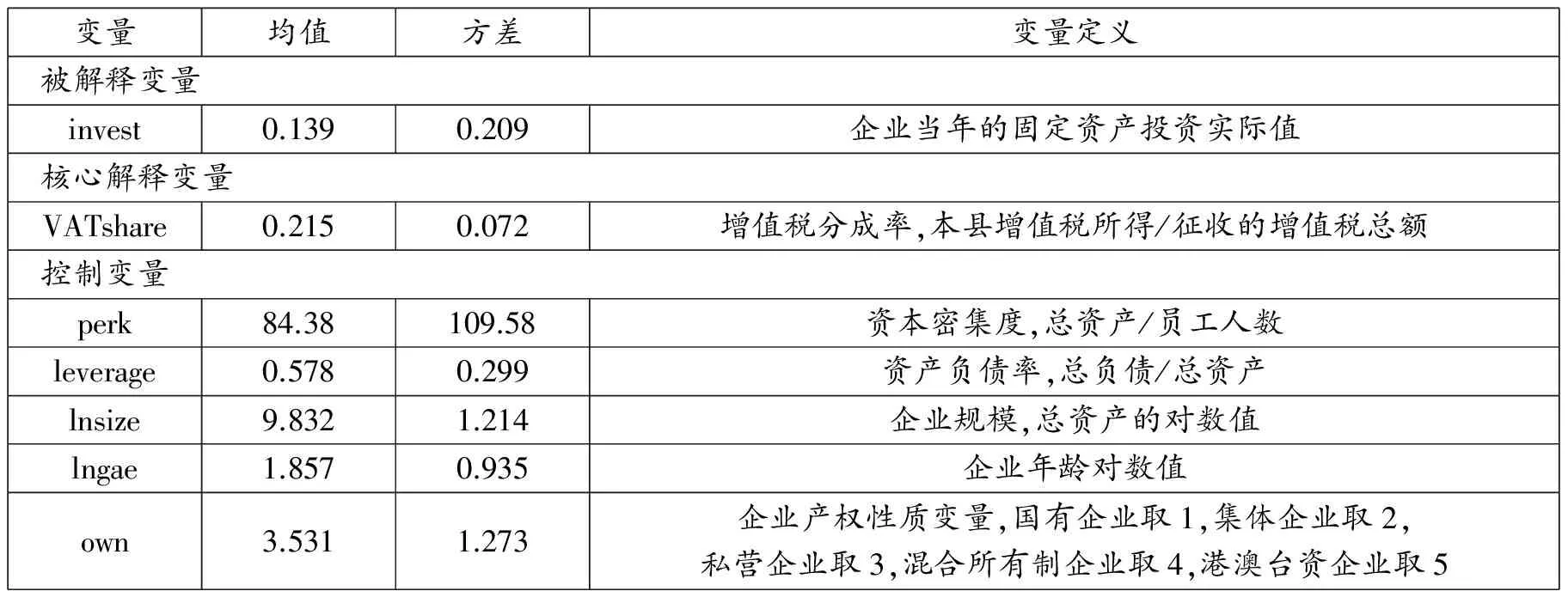

(三)变量定义与统计描述

1.被解释变量

本文的被解释变量为企业的固定资产投资。在中国工业企业数据库中并没有企业当年的固定资产投资数据,需要根据企业的固定资产存量进行计算。但是,由于企业在进行财务核算时,并不是按照固定资产购买的实际值进行核算,而是按照当年的购买价格进行核算,直接将往年价格的固定资产净值与当年价格的固定资产购买值进行了加总。因此在计算企业固定资产投资时,一个关键的核心就是对固定资产名义值进行消胀处理。本文按照Brandt等的方法对固定资产进行了消胀处理,计算了企业当年的固定资产净值和固定资产投资变量。Brandt等(2012)[31]的处理方法为,首先估计企业在样本库中首次出现时的实际资本存量数据。以企业的出现时间为1998年为例,其估计方法为,使用1993年的年度调查数据在两位数行业中计算1993~1998年的年度资本投资增长率,之后结合企业年龄信息计算企业的年度实际资本投资额度,最后根据永续盘存法计算企业当年的实际资本存量值。在计算资本存量和投资时本文使用Brandt-Rawski deflator资本存量价格平减指数。按照这一处理方法,本文最终能够得到企业当年的固定资产投资额度的实际值,之后使用企业的总资产对其进行标准化处理,得到了本文的被解释变量,企业的固定资产投资(invest)。

2.核心解释变量

本文的核心解释变量为县域的增值税分成率(VATshare)。《全国地市县财政统计资料》中分别统计了县域的增值税收入和增值税的75%两个指标,其中增值税收入为县域分得的增值税收入部分,而增值税的75%为县域征收的增值税总额度的75%。因此,使用增值税的75%除以0.75即可得到县域征收的增值税总额,而继续使用县域增值税留成收入除以县域征收的增值税总额即可获得县域的增值税分成率(VATshare)。由于中国规模以上工业企业数据库中的企业主要属于第二产业,其缴纳的主要税种为增值税,因此本文以增值税分成率作为衡量县域财政激励的核心变量。当然,所得税分成率在影响县域财政激励方面也十分重要,但是由于统计年鉴中并未公布县域征收的所得税总额,无法计算出县域所得税的分成率。不过,使用增值税分成率进行实证检验已经能够说明财政激励对于企业投资的作用机制。

3.控制变量

本文的控制变量包括企业规模对数值(lnsize)、企业年龄对数值(lnage)、资本密集度(perk)、资产负债率(leverage)、产权性质虚拟变量(own)、省虚拟变量(pro)、时间虚拟变量(year)和产业虚拟变量(io)。具体变量定义见表1。企业规模、企业年龄、资本密集度、资产负债率等因素会通过影响企业的经营状况而影响企业的投资水平。而不同产权性质的企业也具有不同的投资偏好,本文根据企业的注册类型将企业分为国有企业、集体企业、私营企业、混合所有制企业、港澳台资企业和外商投资企业,并设置了相应的虚拟变量,回归中以国有企业为标准,检验其他产权性质企业的投资是否显著异于国有企业。

表1 变量定义与描述统计

表1中对主要的变量进行了统计描述。其中企业固定资产投资(invest)的均值为0.139,方差为0.209;增值税分成率(VATshare)的均值为0.215,方差为0.072,且绝大多数县的增值税分成率为25%;资本密集度(perk)的均值为84.38,方差为109.58;资产负债率(leverage)的均值为0.578,方差为0.299;企业总资产对数值(lnsize)的均值为9.832,方差为1.214;企业年龄对数值(lnage)的均值为1.857,方差为0.935。

三、基本回归结果

表2是本文的基本回归结果。为了节省篇幅,表中仅列示了核心解释变量和主要控制变量的系数及显著性。表2第(1)列中仅加入了增值税分成率的一次方项(VATshare)和二次方项(VATshare2),未控制省份虚拟变量、行业虚拟变量、时间虚拟变量及企业特征控制变量。第(2)列在第(1)列的基础上加入了省份虚拟变量、行业虚拟变量和时间虚拟变量。第(3)列在第(2)列的基础上加入了企业特征变量。第(4)列则仅在回归模型中加入了增值税分成率的一次方项(VATshare),以检验增值税分成率和企业投资之间是否存在线性关系。第(4)列中控制了省份虚拟变量、行业虚拟变量和时间虚拟变量,但未控制企业特征变量。第(5)列在第(4)列的基础上加入了企业特征控制变量。由于本文的核心解释变量增值税分成率(VATshare)为县级层面变量,所有结果均将标准误聚类到县级层面。

分别来看表2中各列核心解释变量的回归结果。第(1)列中增值税分成率的一次方项(VATshare)的系数为0.134,增值税分成率的二次方项(VATshare2)的系数为-0.145,且均在1%的水平下显著。第(2)列中增值税分成率的一次方项(VATshare)的系数为0.0625,增值税分成率的二次方项(VATshare2)的系数为-0.0861,也均在1%的水平下显著。相比第(1)列回归结果,控制了省份虚拟变量、行业虚拟变量和时间虚拟变量之后,核心解释变量的系数绝对值有所减小,但没有改变核心解释变量的符号及显著性。第(3)列中增值税分成率的一次方项(VATshare)的系数为0.0673,增值税分成率的二次方项(VATshare2)的系数为-0.0903,也均在1%的水平下显著。相比第(2)列回归结果,控制了企业特征变量之后,核心解释变量的系数绝对值、符号及显著性均未发生很大的变化。表2第(4)列回归中增值税分成率的一次方项(VATshare)的系数为0.0120,但并不显著。第(5)列回归中增值税分成率的一次方项(VATshare)的系数为0.0143,也不显著。表2第(1)~(5)列的回归结果表明,增值税分成率(VATshare)与企业投资之间存在“倒U型”关系,而不是简单的线性关系。

表2中企业特征控制变量的回归系数也符合本文的理论预期。在第(3)和(5)列中,资本密集度(perk)的回归系数约为0.0000775左右,且在1%的水平下显著,说明资本密集的企业会因加速折旧而增加投资额度。资产负债率(leverage)的回归系数为-0.0195,且在1%的水平下显著,负债过高会阻碍企业的投资。企业规模(lnsize)的回归系数为0.0120,在1%的水平下显著,说明规模越大的企业投资额度越高。企业年龄(lnage)的回归系数为-0.0218,也在1%的水平下显著,表明注册时间越久的企业投资水平越低。可能的原因是新企业的固定资产并不完备,需要进行更多的投资,而老企业的固定资产已经比较完备。比较企业产权性质虚拟变量的回归系数可以发现,集体企业、私营企业、混合所有制企业、港澳台资企业和外商投资企业虚拟变量的回归系数均显著大于0,说明相比国有企业,其他企业的投资水平更高。

表2的回归结果表明,增值税分成率(VATshare)与企业投资之间存在“倒U型”关系。这印证了本文的理论假说,即当分成率较低时,税收分成率的提高会加强地方政府为吸引资本而展开竞争的积极性,从而增加了企业投资;当分成率较高时,税收分成率的提高会削弱地方政府为吸引资本而展开竞争的积极性,从而降低了企业投资。

注:表2中括号外为变量的回归系数,括号内为t检验统计量,*、**和***分别表示在10%、5%和1%的水平下显著。由于本文的核心解释变量为县级层面变量,所有结果均将标准误聚类到县级层面。N表示样本数,R2为调整的拟合优度。所有回归中均控制了省份固定效应,行业固定效应及时间固定效应。

四、异质性检验

为了进一步佐证本文基本回归结果的正确性,本文从两个方面考察了财政激励对企业投资影响的异质性。首先,企业流动性会对回归结果产生影响。根据税收竞争理论,地方政府放松税收征管是为了吸引流动性资本。因此,当财政激励发生变化时,地方政府会更多地改变对流动性强的企业的干预,以吸引流动性资本,因此流动性强的企业对地方政府财政激励的敏感程度应当更强。第二,地方禀赋也会对结果产生影响。根据Cai和Treisman(2005)[32]的研究,地方禀赋会影响地方政府参与竞争的意愿,禀赋较好的地区会选择积极参与竞争,吸引资本,促进经济增长;而禀赋较差地区即使积极参与竞争也无法吸引到企业,因此会选择放弃竞争。如此,当财政激励发生变化时,禀赋越好地区的地方政府对企业的干预力度越强,即禀赋越好地区的企业对地方政府财政激励的敏感程度越强。本文将从以上两个方面对回归结果进行异质性检验,如果回归结果与本文的理论假说相符,则可以进一步说明本文基本回归结果的可信性。

(一)企业流动性对结果的影响

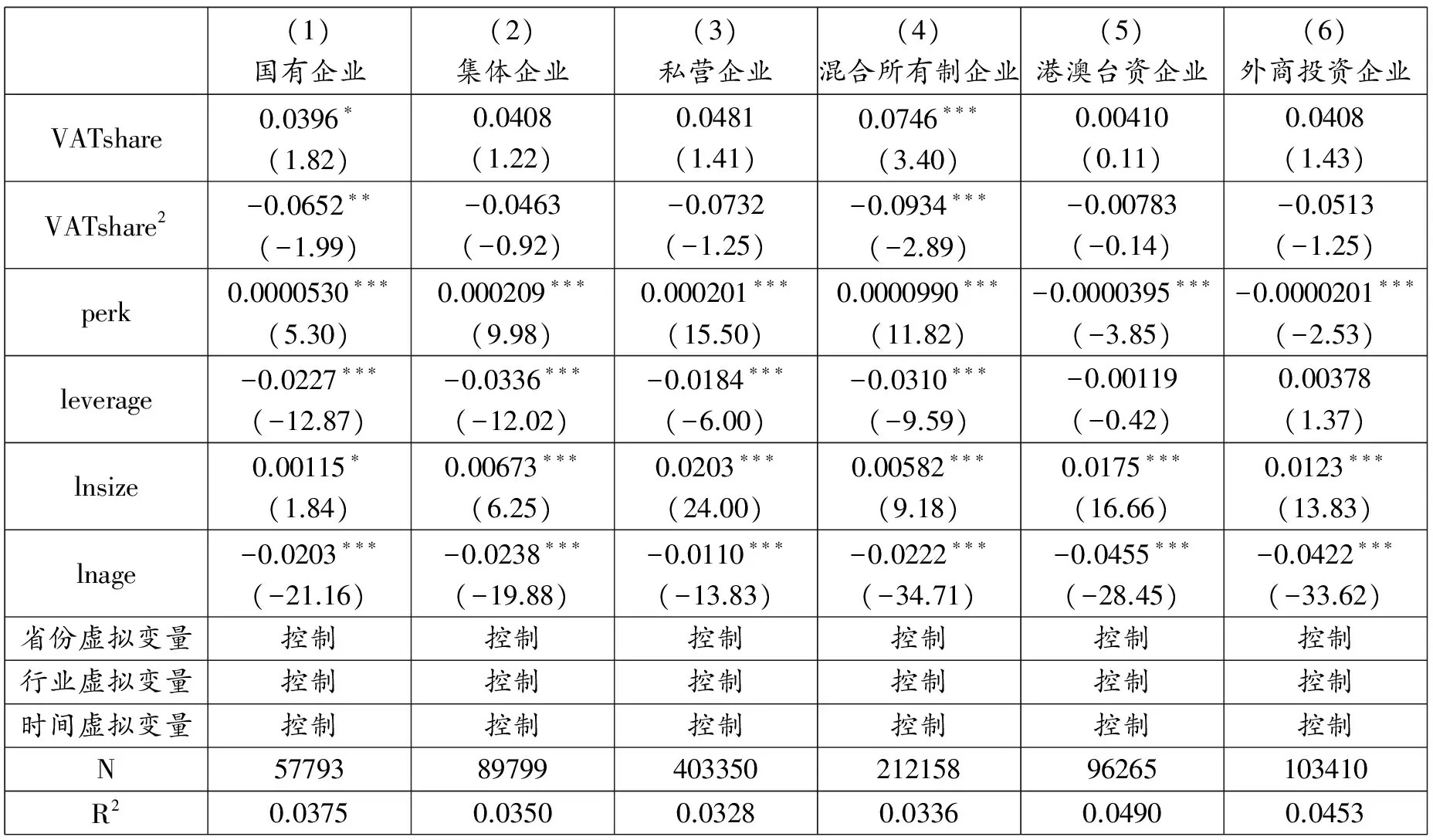

本文根据企业的产权性质来区分企业的流动性。国有企业和集体企业一般为地方政府注资,归地方所有,其很难流动到其他辖区,流动性较差,而私营企业、混合所有制企业和港澳台资企业则不受地方政府的控制,流动性更强。我们可以根据回归结果中增值税分成率一次方项(VATshare)和二次方项(VATshare2)回归系数的绝对值来判断企业投资对增值税分成率的敏感程度,企业投资对增值税分成率越敏感,增值税分成率一次方项(VATshare)和二次方项(VATshare2)回归系数的绝对值应当越大(即U型越陡峭)。根据本文的理论分析,我们推测,相比国有企业和集体企业,私营企业、混合所有制企业、港澳台资企业和外商投资企业的投资水平应当对增值税分成率更敏感。

表3 不同产权性质企业的估计结果

注:表3中括号外为变量的回归系数,括号内为t检验统计量,*、**和***分别表示在10%、5%和1%的水平下显著。由于本文的核心解释变量为县级层面变量,所有结果均将标准误聚类到县级层面。N表示样本数,R2为调整的拟合优度。所有回归中均控制了省份固定效应,行业固定效应及时间固定效应。

表3为不同产权性质企业的分组回归结果,为了节省篇幅,表中仅列示了核心解释变量和主要控制变量的系数及显著性。表3中所有结果使用表2中第(3)列的模型进行估计,均控制了企业特征变量、省份固定效应、行业固定效应及时间固定效应。表3中第(1)列为国有企业的回归结果,第(2)列为集体企业的回归结果,第(3)列为私营企业的回归结果,第(4)列为混合所有制企业的回归结果,第(5)列为港澳台资企业的回归结果,第(6)列为外商投资企业的回归结果。

比较表3第(1)~(6)列中增值税分成率一次方项(VATshare)和二次方项(VATshare2)回归系数的绝对值,我们发现混合所有制企业的值最大,其他依次为港澳台资企业、私营企业、外商投资企业、国有企业和集体企业。各列核心解释变量的系数均较为接近10%的显著性水平,造成某些列系数不显著的原因可能是样本量较少。各列回归中企业特征控制变量的回归系数与基本回归保持一致。表3的回归结果与本文的预期保持一致,相比国有企业和集体企业,私营企业、混合所有制企业、港澳台资企业和外商投资企业的投资水平应当对增值税分成率更敏感,即流动性越强的企业对地方政府财政激励的敏感程度应当越强。

(二)地区禀赋对结果的影响

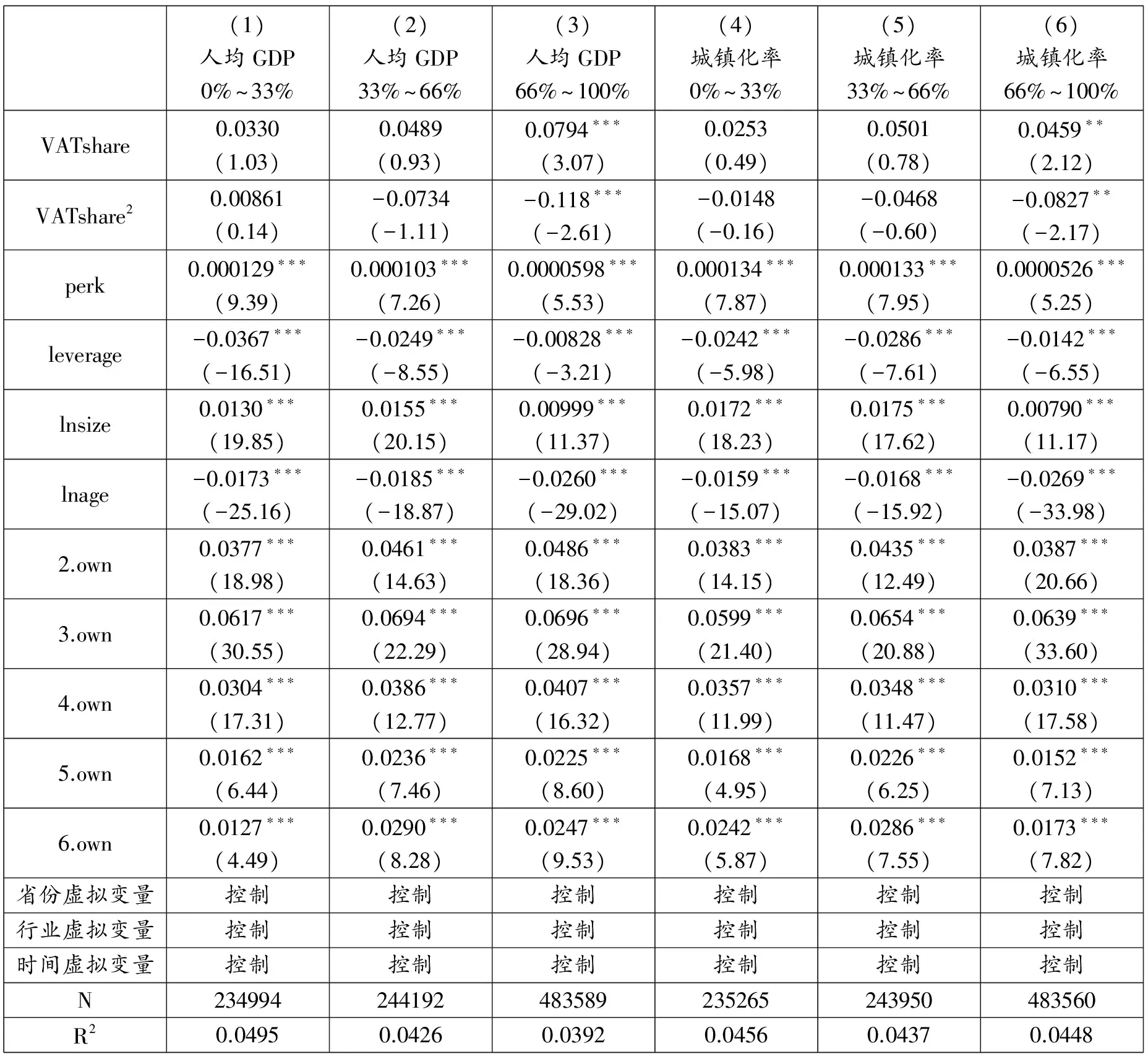

表4实证检验了地区禀赋对估计结果的影响。表4中分别使用县域人均GDP和城镇化率衡量了地方禀赋的好坏,并按照这两个指标将样本分为三组。其中第(1)~(3)列为按照人均GDP进行分组的回归结果,第(1)列为人均GDP排位在0%~33%的企业样本,第(2)列为人均GDP排位在33%~66%的企业样本,第(3)列为人均GDP排位在66%~100%的企业样本。第(4)~(6)列为按照城镇化率进行分组的回归结果,第(4)列为城镇化率排位在0%~33%的企业样本,第(5)列为城镇化率排位在33%~66%的企业样本,第(6)列为城镇化率排位在66%~100%的企业样本。根据本文的理论,禀赋越好地区企业的投资应当对增值税分成率越敏感,即其增值税分成率一次方项(VATshare)和二次方项(VATshare2)回归系数的绝对值应当更大。

表4 不同禀赋地区企业的估计结果

注:表4中括号外为变量的回归系数,括号内为t检验统计量,*、**和***分别表示在10%、5%和1%的水平下显著。由于本文的核心解释变量为县级层面变量,所有结果均将标准误聚类到县级层面。N表示样本数,R2为调整的拟合优度。所有回归中均控制了省份固定效应,行业固定效应及时间固定效应。

表4为不同禀赋地区企业的估计结果,回归中均控制了省份固定效应、行业固定效应、时间固定效应及企业特征变量,为了节省篇幅,表4中仅汇报了核心解释变量和控制变量的回归结果。比较表4第(1)~(6)列中增值税分成率一次方项(VATshare)和二次方项(VATshare2)回归系数的绝对值,我们可以发现,无论是按照人均GDP进行分组,还是按照城镇化率进行分组,禀赋越好地区的增值税分成率一次方项(VATshare)和二次方项(VATshare2)回归系数绝对值越大,且仅第(3)和(6)列回归的核心解释变量显著。各列回归中企业特征控制变量的回归系数与基本回归保持一致。表4的回归结果与本文的预期保持一致,禀赋越好地区企业的投资应当对增值税分成率越敏感。

表3和表4从两个方面对回归结果进行异质性检验,回归结果与本文的理论假说相符,进一步说明了本文基本回归结果的可信性。

五、研究结论与政策建议

自改革开放以来,中国经济的高速增长已经持续了近40年,这种增长绩效一直受到国内外学术界的关注。许多学者将这种“增长奇迹”归因于中国式的治理模式激发了地方政府的活力,使得地方政府“为增长而竞争”。在中国式财政分权体制下,财政激励被认为是增强地方政府官员推动地方经济发展的主要动力。本文的研究关注财政激励对企业投资的影响。理论上,财政激励如何影响政府的行为取决于财政激励所带来的税收收入增加的边际效应与因征税而抑制企业投资边际效应的相对大小。当分成率较低时,增加税收征管所能带来的边际财政收入的增加很小,而抑制企业投资边际效应相对较大,此时税收分成率的提高会很大程度上降低政府对企业的征税意愿,从而有利于吸引企业投资;当分成率增大到一定程度时,增加税收征管所能带来的边际财政收入的增加很大,而抑制企业投资边际效应相对较小,地方政府继续加强征税会使得资本外流,从而降低地方政府的税收收入,此时税收分成率的提高会很大程度上增加政府对企业的征税意愿,从而不利于吸引企业投资。由此,本文认为财政激励与企业投资之间存在“倒U型”关系。本文使用2000~2007年中国工业企业数据库,并利用增值税分成率作为衡量地方政府财政激励的指标,通过回归分析实证检验了增值税分成率对企业投资的影响,以揭示财政激励在地方政府为增长而竞争中发挥的作用。本文的实证研究发现:

(1)税收分成率与企业投资之间存在“倒U型”关系,即当分成率较低时,税收分成率的提高会加强地方政府为吸引资本而展开竞争的积极性,从而增加了企业投资;当分成率较高时,税收分成率的提高会削弱地方政府为吸引资本而展开竞争的积极性,从而降低了企业投资。

(2)税收分成率对企业投资的影响存在异质性,且符合地方政府的竞争策略。本文的分组回归研究发现,流动性越强的企业对地方政府财政激励的敏感程度越强,而禀赋越好地区企业的投资对财政激励的变化反应越敏感。

本文的研究发现,税收分成率的变化能够改变地方政府的财政激励程度,影响地方政府的竞争策略,从而影响企业的投资水平。随着 “营改增”的完成,在中国式税收制度结构中,增值税、企业所得税和个人所得税这三大主体税种均实行税收分成办法,由此产生的财政激励效应更加值得政策制定部门的关注。本文认为,在中国未来的分税制改革中,应当更加重视分税制所带来的财政激励效应,权衡利弊,努力实现税收收入的稳定增长和经济的平稳发展。

[1]中国经济发展:为增长而竞争[J].世界经济文汇,2005,(Z1):101-105.

[2]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3):4-12.

[3]李涛,周业安.中国地方政府间支出竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009,(2):12-22.

[4]尹恒,朱虹.县级财政生产性支出偏向研究[J].中国社会科学,2011,(1):88-101.

[5]李永友.转移支付与地方政府间财政竞争[J].中国社会科学,2015,(10):114-133.

[6]沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006,(6):16-26.

[7]李永友,沈坤荣.辖区间竞争、策略性财政政策与FDI增长绩效的区域特征[J].经济研究,2008,(5):58-69.

[8]郭杰,李涛.中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009,(11):54-64,73.

[9]龙小宁,等.基于空间计量模型的中国县级政府间税收竞争的实证分析[J].经济研究,2014,(8):41-53.

[10]谢贞发,范子英.中国式分税制、中央税收征管权集中与税收竞争[J].经济研究,2015,(4):92-106.

[11]Oates, W.. Fiscal Federalism[M]. New York: Harcourt Brace Jovanovich,1972.

[12]Wilson J D. A Theory of Interregional Tax Competition[J].Journal of Urban Economics,1986,19(3):296-315.

[13]Zodrow G R, Mieszkowski P. Pigou, Tiebout, Property Taxation, and the Underprovision of Local Public Goods[J]. Journal of Urban Economics,1986,19(3):356-370.

[14]Brennan G.,Buchanan J M..The Power to Tax: Analytic Foundations of A Fiscal Constitution[M].Cambridge:Cambridge University Press,1980.

[15]Montinola G,Qian Y, Weingast B R. Federalism, Chinese Style: The Political Basis for Economic Success in China[J].World Politics,1995,48(1):50-81.

[16]Qian Y, Weingast B R. Federalism as A Commitment to Perserving Market Incentives[J].The Journal of Economic Perspectives, 1997,11(4):83-92.

[17]Qian Y,Roland G.Federalism and the Soft Budget Constraint[J].American Economic Review,1998,88(5).

[18]Jin J, Zou H. Fiscal Decentralization,Revenue and Expenditure Assignments, and Growth in China[J].Journal of Asian Economics,2005,16(6):1047-1064.

[19]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004,(6):33-40.

[20]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[21]Li H, Zhou L A. Political Turnover and Economic Performance: the Incentive Role of Personnel Control in China[J].Journal of Public Economics,2005,89(9):1743-1762.

[22]Chen Y, Li H, Zhou L A. Relative Performance Evaluation and the Turnover of Provincial Leaders in China[J].Economics Letters,2005,88(3):421-425.

[23张军,等.中国为什么拥有了良好的基础设施?[J].经济研究,2007,(3):4-19.

[24]乔宝云,等.中国的财政分权与小学义务教育[J].中国社会科学,2005,(6):37-46.

[25]傅勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010,(8):4-15.

[26]张宇.财政分权与政府财政支出结构偏异——中国政府为何偏好生产性支出[J].南开经济研究,2013,(3):35-50.

[27]Jin H, Qian Y, Weingast B R. Regional Decentralization and Fiscal Incentives: Federalism, Chinese Style[J].Journal of Public Economics,2005, 89(9):1719-1742.

[28]王小龙,方金金.财政“省直管县”改革与基层政府税收竞争[J].经济研究,2015,(11):79-93.

[29]吕冰洋,等.分税与税率:从政府到企业[J].经济研究,2016,(7): 13-28.

[30]聂辉华,等.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,(5):142-158.

[31]Brandt Loren, Johannes Van Biesebroeck and Yifan Zhang. Creative Accounting or Creative Destruction? Firm-evel Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,97:339-351.

[32]Cai H, Treisman D.Does Competition for Capital Discipline Governments? Decentralization, Globalization, and Public Policy[J].The American Economic Review,2005,95(3): 817-830.