公立医院全成本核算方法的补充

2018-01-10宋鹏

宋鹏

【摘 要】目前社会经济飞速发展,人民生活水平大幅度提高,大大小小的民营医院如雨后春笋般不断涌现,公立医院面临的竞争愈发激烈,随着公立医院改革的全面推开,更是对公立医院的经营管理提出了更高的要求。作为目前公立医院普遍采用的全成本核算方式却无法满足精细化管理需要,无法为管理者提供可靠、有效的决策数据,公立医院可采用变动成本法和作业成本法等核算方法作为全成本核算方法的补充,这样既能满足对外报告的需要,又能为公立医院的经营管理保驾护航。

【关键词】成本核算;全成本法;变动成本法;作业成本法

2017年随着新医改政策的全面推开,政府取消了对公立医院 “药品加成”补偿,变为服务收费及政府补助两个补偿渠道。同时医保支付方式将逐步减少按项目付费,建立以按病种付费为主,按人头付费和服务单元付费等复合型付费方式,按疾病诊断相关组即DR Gs付费方式将成主流。医院经济发展必將由粗犷型的增长方式转向集约型,这就要求医院关注经济效益的同时,必须注重对成本的控制。

一、全成本核算方法

(一)简介

目前大多数公立医院都在使用全成本核算方法,它是将成本项目分为人力成本、药品费、卫生材料费、固定资产折旧、无形资产摊销、医疗风险金和其他费用七大类,按科室功能分为临床科室、医技科室、医辅科室、行政后勤科室四大类。核算时首先对临床科室成本进行归集,将直接成本直接计入科室成本,间接成本分摊计入;再采取三级分摊的方法,将医技科室、医辅科室和行政后勤科室逐级分摊到临床科室,最后计算出医疗业务成本的过程。

(二)全成本核算方法优点

它能够调动了员工的积极性,提高医院的经济效益;有利于分析临床科室成本状况,便于科室同期分析比较;同时也为定价决策、获益能力提供决策参考。

(三)全成本核算方式存在以下问题

1.我国许多公立医院对成本核算工作认识不到位。部分管理人员与医务人员只关注收入情况,对成本核算工作却不够重视,甚至简单地认为成本控制的目的就是多发绩效,这直接阻碍了成本控制工作发展及医院经济目标的实现。

2.信息化水平阻碍。绝大多数医院的考勤系统、物资系统、财务系统都是相对独立,数据之间无法有效互通,给全成本核算的及时性和准确性带来了困难。

3.全成本核算中无法判断一些间接费用分摊是否合理性,许多无效的、浪费的成本都被计算在内,这样测算出的成本往往偏高,必然会推动临床科室追逐收入的增加,同时也增加了病人的医疗负担。

4.全成本核算属于事后核算,成本控制功能弱化。医院缺乏相应的内部控制措施,也没有建立事前控制预案,导致医院成本控制处于严重滞后的状态。

二、全成本核算方式无法满足精细化管理需要

《国务院办公厅关于城市公立医院综合改革试点的指导意见》提出了“加强医院财务会计管理,强化成本核算与控制,强化公立医院精细化管理”的要求。会计人员提供的数据资料,是医院管理者进行预测、决策、计划和控制的依据,对于医院内部的经营管理来说,单纯使用全成本核算方法只是提供了财务核算数据,却无法满足精细化管理的需求。随着新医改的逐步深入,医保部门将参照政府定价,全面推行按病种付费为主的多元复合支付方式,全成本核算方式下,许多医院通过增加收入来弥补成本的做法将面临巨大的挑战。公立医院急需满足精细化的经营管理的成本核算方法作为补充。

三、探索适应医院经营管理需要的成本核算方法

(一)变动成本法

变动成本法是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为成本的构成内容,而将固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。医院的管理中需要通过变动成本法计算出医院的边际贡献及边际贡献率。所谓边际贡献是医疗收入与变动成本的差额,而边际贡献与医疗收入的比值就是边际贡献率。边际贡献率能够客观地反应医疗收入的真实含金量,所以在患者承受力有限并且医保支付严格控制的情况下,现代医院在经营管理中都应抓住边际贡献率这个“牛鼻子”。变动成本法是以管理会计作为理论基础,能够规划经营目标、参与管理决策、预测经济前景。从某些方面来说,变动成本法与全成本法优缺点互补,若同时使用两种成本核算方式,用全成本核算法对外编报财务报表,而使用变动成本法为医院提供经营管理决策需要的有用数据。

(二)作业成本法

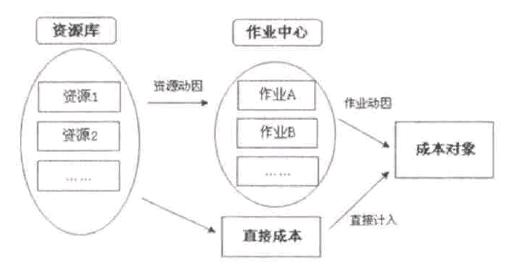

这种方法是按照“作业消耗资源,而产品消耗作业”的理念进行成本分配。将作业作为间接费用归集的对象,通过资源动因的确认、计量,先将资源费用归集到作业上,再通过作业动因的确认计量,归集作业成本到产品或者服务上的分配方法。其模型见下图:

以医学影像科的核磁共振检查为例,介绍一下作业成本法具体操作方法。第一步,首先要分析磁共振包含的作业项目,有登记作业、检查报告作业及存档作业。这是作业成本法最核心环节。第二步,需要确定资源库,分析资源动因。磁共振的成本类别包含:人员经费、卫生材料费、药品费、资产折旧费、其他费用。而一种成本可能有不同的资源动因。通过深入分析,在成本类别下细分资源库,并确定资源动因。1.人员经费。包含医生、护士及工勤人员的人力成本。其中医生人力成本应安照检查时间计入检查及报告项目的成本,属于直接成本;护士在许个环节都有参与,应分配至各作业中心;工勤人员仅参与存档作业工作,成本只能计入存档作业。需要将三类人员列为不同的资源库。2.卫生材料费。可收费的部分直接计入相应检查项目成本中,不可收费的部分应区别进行处理:①可以确定每例检查消耗的卫生材料,应直接计入;②其他卫生材料,按照作业时间分配到各个作业中心。3.药品。检查用的药品都可以收费,应直接计入检查作业成本。4.资产折旧。①设备折旧,仅用于某个检查项目的专用设备的折旧,直接计入相应的检查作业成本中;②其他折旧按照各作业时间进行分配。5.其他费用包括房屋维修费、业务费、设备维修费、办公费等,应分别确定相应的资产动因。第三步,整合资源库的成本,并分配到各个作业成本中。第四步,将作业中心成本按照作业动因分配到各作业项目。

作业成本法比全成本法更精细、更准确、更科学,有利于医院加强成本管理与控制,符合医院精细化管理的需要。但是其核算过程比较复杂,要求财务人员熟悉所有临床业务的流程,能分析出成本的主要动因;而且对基础数据要求较高,需要信息化的大力支持。

(三)可控成本法

对于医院整体来说,所有的成本都是可控的;但是对于具体科室来说,仅有部分成本是可控的。可控成本法是将科室可控的成本尽可能考虑全面,对于科室不可控的予以剔除。把医院成本管理的目标,通过对科室可控成本的分解,医院许多不可控成本变成了各个科室的可控成本,运用这种方法便于进行绩效考核,医院对成本管理的效果更加明显。

这些成本核算方法,可以为医院精细化管理提供有效的帮助,比如边际贡献率、直接贡献率、贡献毛益率、净贡献率等,这些直接为管理服务的核算指标系统,核算中可以细化到医院、科室、项目、病种等核算单元,为经营管理决策提供精细化的参考依据。未来公立医院成本核算中应该建立大成本观念,既要对医院财务状况进行成本核算,还要为病人进行成本核算,争取以较少的投入取得较好的社会效益和经济效益,这需要在实际工作中,探索符合经营管理需求的成本核算方法,绝不能照死板地抄照搬会计制度规定,应灵活的使用管理会计的方法,从死算账,变为活学活用地算账,算为管用,算管结合,才能起到成本管理的真正目的。

(青岛市市立医院财务部,山东 青岛266002)

参考文献:

[1]丁冰杰.变动成本法与完全成本法的比较分析[J].对外经贸,2011(12).

[2]徐力新,梁允萍,娄兴汉.医疗项目成本核算的现状研究[J].现代意义,2014(5).endprint