金融机构发展绿色金融的影响因素研究

——基于先行国家的实证检验

2018-01-09于冬菊

于冬菊

(山东大学 管理学院,山东 济南 250100)

金融机构发展绿色金融的影响因素研究

——基于先行国家的实证检验

于冬菊1

(山东大学 管理学院,山东 济南 250100)

本文将金融机构披露的绿色金融分为国际倡议与绿色服务两种,并使用内容分析法研究了其影响因素。结果发现,与国际倡议有关的影响因素包括人民对政府发声的程度、金融机构规模、营业范围、对碳审计的详尽程度和本国金融机构竞争环境的激烈程度。与绿色服务有关的影响因素包括人民对政府发声的程度、营业范围和获利程度。进一步分析发现,与赤道原则有关的影响因素包括本国人民对政府发声的程度及金融机构规模;与联合国责任投资原则有关的影响因素包括对碳审计的详尽程度、本国金融机构竞争环境的激烈程度;与联合国环境规划署金融倡议机构有关的影响因素包括营业范围、对碳审计的详尽程度和本国金融机构竞争环境的激烈程度;与绿色服务有关的影响因素包括人民对政府发声的程度、营业范围和获利程度。

金融机构;绿色金融;先行国家;国际倡议;绿色服务

一、引 言

2014年联合国纽约气候峰会举行,数千名抗议者涌进华尔街爆发了控诉华尔街是气候变暖元凶的抗议,其原因是金融机构借贷给会对环境造成迫害的企业,导致全球气候变暖与日剧增。从此绿色金融就进入了人民的视野,即金融机构面对全球暖化、气候变迁时应采取相应的策略,如创新金融商品以协助投资人或顾客能够缓解气候变迁[1],或是签署特有金融协议以帮助自身的投资经营活动达到减少气候变迁的程度。这样做的目的是,希望能够改善金融机构形象并真正地减缓气候变暖速度。

我国政府也开始重视金融机构发展绿色金融问题,并在“十三五”规划中明确提出应实施全球气候变化及绿色低碳发展策略,绿色金融已被纳入经济发展的重要内容。这是由于绿色低碳的发展需要许多科学研发经费,以及健全的投入产出计划。对没有相关专业知识的金融机构,能够通过提供低利率资金及专业的投入产出计划建议,帮助国家进行绿色发展。

二、研究文献及假设

随着网络普及、信息透明度不断提高,人民对政府的行为越来越了解,更能发现其行为产生的原因。全球变暖及近年来气候变化趋于极端,让越来越多的人重视该问题并清楚地提出这将危害人类生存的权利,从而希望政府有所做为[2]。我国政府对于人民的环境要求越来越重视,并在“十三五”规划中提出对金融机构实施绿色金融以协助缓解全球变暖。事实上,Rees和Mackenzie[3]通过研究世界银行的责任指数,发现人民对政府的监督能力、言论自由程度,与公司的环境治理(通过内部环境管理达成外部利益)及气候变迁管理(通过整体环境管理达成外部利益)呈显著正相关关系。而金融机构的绿色金融相关参与程度与环境治理类似,是金融机构内部绿色机制达成的企业外部利益,即通过绿色信贷等方式帮助企业完成环境治理。因此,金融机构的绿色金融参与程度会受到人民监督能力的影响,即人民会要求金融机构进行绿色金融支持企业环境保护;金融机构的绿色产品服务参与则类似气候变迁管理,根据 Kaufmann等[4]的研究,世界银行的责任指数与企业社会责任行为呈显著正相关,即金融机构从事绿色金融有利于推动企业承担社会责任。因此,金融机构的绿色产品服务参与会受到人民监督能力的影响,即人民要求金融机构承担绿色产品服务从而推动企业社会责任发展。基于此,笔者提出如下假设:

假设1:金融机构所在国的人民对政府发声能力越强,绿色金融的参与程度越大。

一般来说,金融机构规模越大、所受关注越多,公开揭露信息也越多,这可能是因为规模较大能减少信息不对称及代理成本[5]、或者减少政治成本,因此,规模常被用做公众能见度的替代变量[6]。同时,金融机构为吸引利害关系人或同行的注意,会展现更多企业社会责任[7]。利害关系人为了防止故意行为,会用更严谨的态度去检查他们的行为,若其执行积极的社会责任活动,投资人会给予正向报酬作为肯定,这样做也能够强化与不同利害关系人间的关系。

绿色金融也属于金融机构社会责任的一部分,若金融机构对于全球暖化没有积极行动,并未改进自身对环境可能造成的负面影响,将会被投资人视为对环境没有贡献,金融机构仅以自身利益为目标,将会被投资人给予较低的评价。当金融机构规模越大,基于战略动机参与的社会责任行为将越多,此时披露的环境相关问题也将越多。绿色金融属于金融机构承担社会责任的一部分,规模越大的金融机构越有动机实施绿色金融。这是因为金融机构规模越大,内部员工人数越多,各种背景下的员工在同一金融机构下共事,会有较多的人对全球变暖有共识,金融机构内部将会有声音要求公司对绿色金融有更多的参与,使得其在绿色金融参与上更为积极。基于此,笔者提出如下假设:

假设2:金融机构规模越大,对于绿色金融的参与程度越大。

全球化发展趋势下,许多金融机构向外国扩张,累积的经验逐渐增加,营运模式却因不同国情而变,他们对社会责任的执行程度也会提高,如Chapple和Moon[8]以亚洲7个国家的50个金融机构为例,发现国际化与全球化会正向影响着他们的社会责任执行程度。此外,不同国家对全球变暖的关注程度也有所不同,各国政府对全球变暖所设计的环境管理规范也有所差异。国际化程度高的金融机构面对各种不同的法规、国情及营运经验的累积,除提升自身对法律的应对能力外,更需提供相关产品及信息的披露。而国际化程度较低的金融机构,多以内部规定为行为准则,因此,对于绿色金融的披露及参与程度都低于国际化程度高的金融机构。基于此,笔者提出如下假设:

假设3:金融机构国际化程度越高,绿色金融参与程度越大。

获利性对企业环境的披露是否有影响一直存在争议,Clarkson等[9]认为企业不一定会使用环境报告书来传达其收益较好,因此两者之间并没有直接相关。而Wallace和Naser[10]则认为环境披露是有成本的,因此获利性越低,环境披露越多,从而导致获利能力降低。Liu和Anbumozhi[11]也认为两者间存在正相关关系。具体到金融业而言,当金融机构利润已达到股东所要求水平时,追求高额利润的动机将会减少,此时的追求变为利润能够持续极大化或寻求其他渠道进一步提升利润。而单纯执行当前业务无法满足该需求,急需通过发展新兴的业务来提升,目前金融业最新兴的业务就是绿色金融。这是因为2008—2016年金融机构的清洁能源投资报酬率更高,即当金融机构对绿色金融的参与程度提高时将会在社会责任报告中着重报告,从而吸引利害关系人的注意并提升金融机构利润。基于此,笔者提出如下假设:

假设4:金融机构利润越高,对于绿色金融的参与程度越大。

金融机构主要业务为借贷放款,间接促使许多制造企业能进行一系列碳排放工程。若金融机构没有核查制造业是否有完整减排计划就进行贷款,则其将加速全球气候变迁。因此,《温室气体议定书》明确规定了三类排放源:范畴一,直接温室气体排放,涵盖任何能够排放的温室气体自有工具;范畴二,电力间接温室气体排放,由于购买外部电力所间接产生的温室气体;范畴三,其他由公司作业所造成的非公司能控制的温室气体排放。金融机构可聘请审计师先对企业这三种范围进行审计,从而再决定是否进行贷款。可见,绿色金融与温室气体审计的关系更为直接。进行审计可能是由于政府法律规定,但在进行审计的同时金融机构对环境的注意力可能也会提升,这不仅会发现气候变迁的严重性,也会寻找相关的新商机。审计越详细,越能对相关信息进行了解,从而可以为相关企业进行绿色信贷。基于此,提出如下假设:

假设5:金融机构进行碳审计越详尽,对绿色金融的参与程度越大。

在全球化竞争情况下,金融机构在其本国所面临的同行业竞争、所掌握的资源、面对的挑战比在他国面临的情况更加重要。若所在本国同业竞争激烈并出现完全竞争市场,金融机构的规模在整个市场中相对较小,此时做出创新产品服务并不会引起注意并获取利润,金融机构会选择致力于原有服务的发展,使其失去创新动机。Deokkyo[12]指出当市场呈现完全竞争市场时,因为总利润的下降会导致产品多样性下降,即并未有特别的创新出现。如果所在国的竞争不够激烈,即出现寡头市场,如果产业为资本密集型产业,则大型公司研发新产品的动力高。金融机构也属资本密集型产业,因此当金融机构面临的同行业竞争不激烈时,为了提升自身竞争力就会提供目前新兴的绿色金融服务。基于此,笔者提出如下假设:

假设6:金融机构所在国的竞争环境越不激烈,绿色金融参与程度越大。

三、研究设计

(一)样本选择

全球金融机构于2009年正式使用全球报告倡议组织(GRI)规范制作社会责任报告(CSR)、年度报告(AR)和整合报告(IR),共190家金融机构。GRI规范要求金融机构在CSR、AR及IR中报告参与绿色金融的情况。由于样本获取限制,本文选择2011—2014年的金融机构报告进行研究,在删除60家非英语报告和20家重组的金融机构后共得到110家样本。金融机构报告来自世界银行网站与各银行网站。随后利用这些金融机构的报告书进行内容分析法,以2011年报告书为基础,对2011—2014年绿色金融重视程度进行比较。具体而言,是通过金融机构对绿色金融的披露程度,作为参与程度观测指标,观察4年间绿色金融参与程度是否有所提升。此外,由于绿色金融属于ESG(环境、社会、管理)的一环,因此,本文研究将以CSR的内容为主要数据搜集对象。

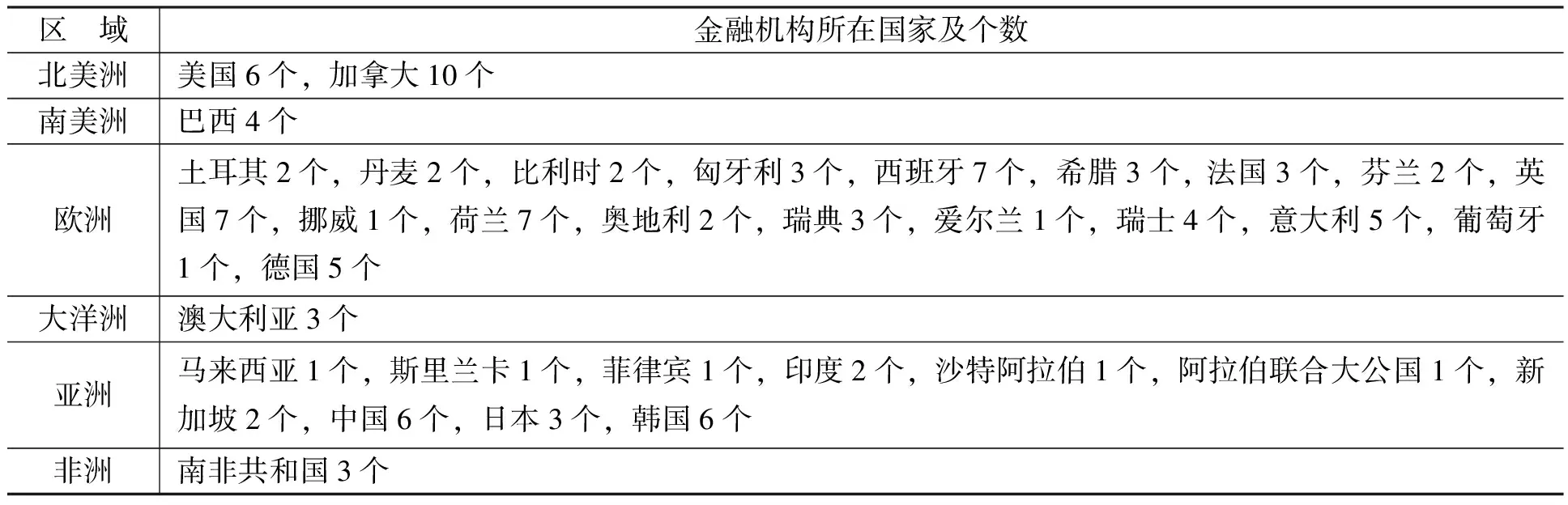

表1是按区域划分的各国金融机构参与绿色金融的情况。

表1 各国金融机构参与绿色金融的数量

从表1可以看出,所有样本中加拿大使用 GRI规范的金融机构最多,表明加拿大是使用绿色金融最多的国家。然而,美国作为世界第一大经济体,却仅有六家金融机构使用GRI并报告了绿色金融,这表明美国金融机构对绿色金融的开发不够,这可能与2008年的次贷危机和新金融产品有关,他们害怕绿色金融的开发会导致新的金融问题。因此,其还处于绿色金融开发观望阶段,需政府调动其关注环境问题的积极性。需要特别注意的是,我国也有6个金融机构承担了绿色金融服务,表示我国政府对新金融产品非常重视,这种金融产品的开发与实施使金融机构积极追求利润的同时,也能实现改善人们生存环境的目标。

(二)关键词选取

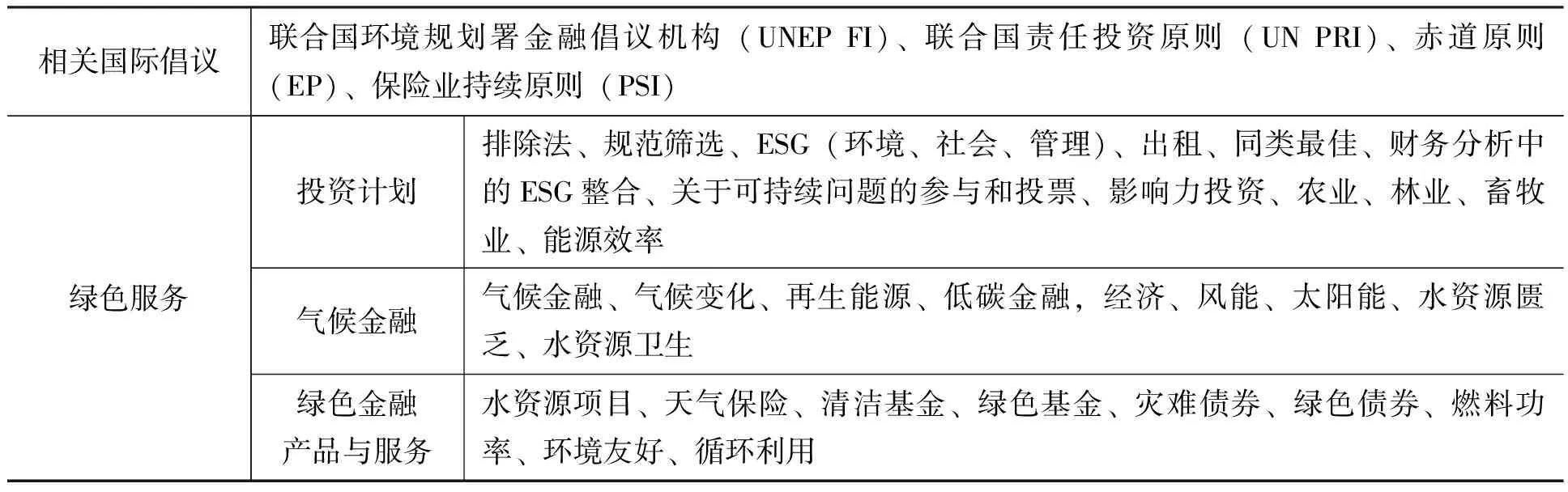

本文使用内容分析法研究金融机构对绿色金融的披露程度,表2将绿色金融分为相关国际倡议与绿色服务两类。首先,相关国际倡议是金融机构面对气候变迁的挑战时,参与各项金融协议或公约,让其了解如何删除会对环境造成负面影响的交易,帮助金融机构获得持续发展的策略。因此,本文选取4个国际上著名的气候倡议,观察样本是否通过参与各种倡议来帮助其面对可持续发展问题。其次,绿色服务是指金融机构在面临全球气候变迁的挑战时,主动开发绿色新产品能够帮助金融机构创造利益。因此,直接设立专门部门能积极面对可持续发展的挑战,并能够缓解自然环境问题。我们将绿色服务分为投资计划、气候金融、绿色金融产品与服务等。

本文基于CSR或AR,年份以报告书封面标题的年份为准,不考虑实际报告的时间范围,选取标准:(1)若有CSR则仅计算CSR字数,若无则以AR为基础进行计算,若在CSR中有提及AR有段落描述绿色金融,则使用AR该部份段落字数,如Royal Bank of Canada的IR就是如此。(2)近年许多金融机构为节省纸张或为让利害关系人能够一次得知该公司相关信息,开始发行IR,整合CSR、AR内容,因此也是样本来源。(3)有些IR将绿色金融内容分别写入CSR与AR,如Delta Lloyd等五家金融机构,在计算时应考虑CSR与AR的内容。

表2 内容分析法所需关键词整理

(三)计量模型与变量含义

为验证假设,本文选取6个自变量。为了防止自变量之间的相互影响,本文递延一年作为自变量。回归方程如下:

yi,t=β0+β1V&Ai,t-1+β2Sizei,t-1+β3Scopei,t-1+β4Profiti,t-1+β5Scorei,t-1+β6Compi,t-1+εi,t

(1)

其中,yi,t表示第 t年的第i家金融机构披露的字数;V&Ai,t-1表示本国人民对政府发声的程度,我们采用Rees和Mackenzie[3]提供的全球管理指数来衡量,他们通过调查公民的发声作为检测企业社会责任的替代变量,表示一国公民对于国家政策参与程度、能够选择政府的能力及反应公民的投票、集会媒体自由等,值介于-2.5—2.5。自由程度由小到大,若值越高表示公民发表意见自由程度越高,金融机构将会被要求承担环境责任,因而对于绿色金融的参与可能会有正面影响;Sizei,t-1表示金融机构规模,利用金融机构员工数量代替;Scopei,t-1表示营业范围,使用在AR 或 CSR报告书收集该金融机构在全球多少个国家有营业据点,以观察其在全球地理上的营业范畴做为国际化程度的替代;Profiti,t-1表示获利程度,用资产报酬率替代;Scorei,t-1表示金融机构对碳审计的详尽程度,根据《温室气体议定书》中GHG Protocol所提及的进行盘查时需具备有无设立二氧化碳的减排目标、温室气体排放有无分类范畴进行外部稽核,是否参与碳揭露项目等特征给予分数,即如果有以上一个特征计1分,随后进行累加;Compi,t-1表示本国金融机构竞争环境的激烈程度,本文以世界银行所公布各国前五大家银行资产集中率(CR5)作为替代变量,除以100调整为比率。

金融机构披露的字数变量分别包括国际倡议(Front)与绿色服务(Back),以及他们的细项联合国环境规划署金融倡议机构(UNEP FI)、联合国责任投资原则(UN PRI)、赤道原则(EP)、保险业持续原则(PSI)、投资计划(Invest)、气候金融(Climate)、商品与服务(Goods),分别检验金融机构对绿色金融的重视程度及其影响因素。根据上述假设,笔者认为本国人民对政府发声的程度(V&A)与金融机构披露的字数显著为正,即金融机构的绿色产品服务参与会受到人民监督能力的影响,即人民要求金融机构承担绿色产品服务从而推动企业社会责任发展;金融机构规模(Size)与金融机构披露的字数显著为正,表明金融机构规模越大,内部员工人数越多,各种背景下的员工在同一金融机构下共事,会有较多的人对全球变暖有共识,金融机构内部将会有声音要求公司对绿色金融有更多的参与,使得其在绿色金融参与上更为积极;营业范围(Scope)与金融机构披露的字数显著为正,表明国际化程度高的金融机构面对各种不同的法规、国情及营运经验的累积,除提升自身对法律的应对能力外,更需提供相关产品及信息的披露;获利程度(Profit)与金融机构披露的字数显著为正,即当金融机构对绿色金融的参与程度提高时将会在社会责任报告中着重报告,从而吸引利害关系人的注意并提升金融机构利润;金融机构对碳审计的详尽程度(Score)与金融机构披露的字数显著为正,进行审计可能是由于政府法律规定,但在进行审计的同时金融机构对环境的注意力可能也会提升,这不仅会发现气候变迁的严重性,也会寻找相关的新商机;金融机构在本国的竞争环境激烈程度(Comp)与金融机构披露的字数显著为正,金融机构属于资本密集型产业,因此,当金融机构面对的同行业竞争不激烈时,为了提升自身竞争力就会提供目前新兴的绿色金融服务。

四、实证结果与分析

(一)描述性统计分析

描述性统计分析如表3所示。

表3 描述性统计分析表

注:括号里为t值,*、**和***分别表示在10%、5%和1%水平上显著(下同)。

由表3可以看出,国际倡议与绿色服务相比,金融机构用更大的篇幅讨论绿色服务,表明绿色服务对金融机构更重要,这可能是由于绿色服务包括诸如绿色金融在内的较多升值服务,是金融机构重视的新金融业务增长点。进一步分析发现,国际倡议的四个细项EP、UN PRI、UNEP FI、PSI中位数均为0,表明多数金融机构均未参与这些气候倡议,且EP的平均值最大。表明相对于其他气候倡议,赤道原则参与的金融机构相对较多。同时,绿色服务的三个细项中,气候金融的年均值最大,表明金融机构进行气候金融产品服务的最多,该项业务也与当前全球气候变暖以及联合国大力提倡温室气体减排有关。此外,我们对2011年与2014年的国际倡议与绿色服务进行了T检验,结果发现2014年的国际倡议与绿色服务字数显著高于2011年,这表明近几年来随着国际环境的恶化,金融机构越来越重视绿色金融并向利益相关者披露了更多的信息。

(二)多元回归实证结果

本文先对国际倡议(Front)和绿色服务(Back)进行回归分析,结果如表4与表5所示。在表4的回归中,Front与V&A、Size、Scope、Score、Comp均显著正相关。这表明,当前影响国际倡议的发展的原因:第一,人民要求金融机构承担国际倡议从而推动企业社会责任发展。第二,金融机构规模越大,内部员工人数越多,会有较多的人对全球变暖有共识,金融机构内部将会有声音要求公司对绿色金融有更多的参与。第三,国际化程度高的金融机构面对各种不同的法规、国情及营运经验的累积,除提升自身对法律的应对能力外更需提供相关产品及信息的披露。第四,审计可能是由于政府法律规定,但在进行审计的同时金融机构对环境的注意力可能也会提升。第五,金融机构属于资本密集型产业,因此当金融机构面对的同行业竞争不激烈时,为了提升自身竞争力就会进行目前新兴的国际倡议。此外,V&A与金融机构是否参与赤道原则(EP)及联合国责任投资原则(PRI)显著正相关,而联合国环境规划署金融倡议机构(FI)及保险业持续原则(PSI)不显著 ,这可能是因为FI成立已超过20 年,公民以前曾经关心过金融机构是否采取过这些原则,在最近几年这些原则已不是首要关注对象;PSI则因2011年才成立且仅针对保险业,因此公众关注程度还不高。Size与Front间的显著关系主要来自于EP,这是因为赤道原则是针对超过十亿美金的项目融资,对于地球环境而言,投入越大越有可能对气候变迁产生巨大影响,如大笔资金用于再生能源的研究会可能有进步。Scope与Front间的显著关系主要来自于EP与FI,表明EP与FI和国际区域竞争有关,营业范围越大越容易接受这两个原则。Score与Front间的显著关系主要来自于EP、PRI与FI,这是由于这三个原则中规定了碳审计的情况并对碳审计的用途进行规定。Comp与Front间的显著关系主要来自于PRI与FI,这两个原则指导了有关金融机构的竞争。

表4 国际倡议与影响因素的多元回归结果

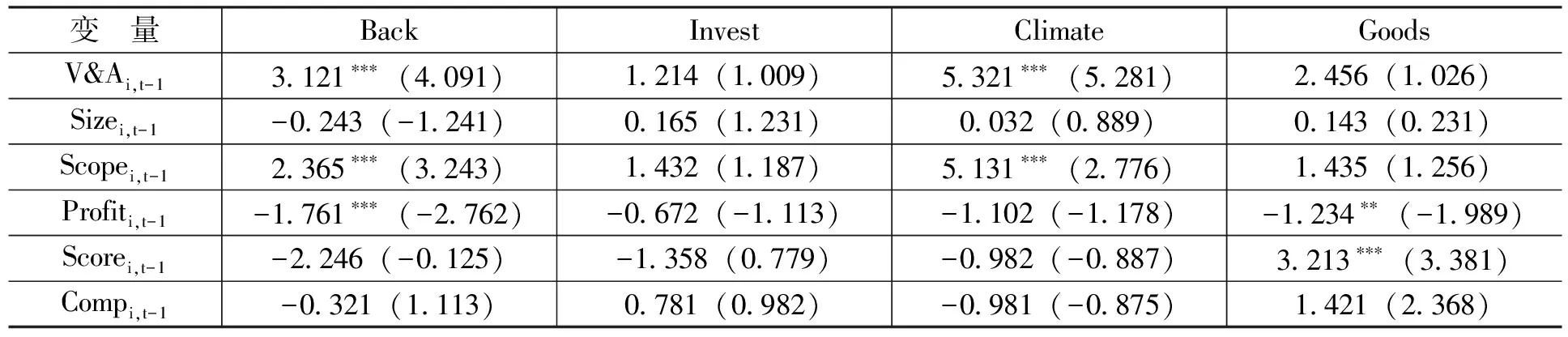

在表5的回归中,绿色服务(Back)与V&A显著为正,这表明金融机构的绿色服务参与会受到人民监督能力的影响,人民非常关注金融机构参与的绿色服务。Back与Scope显著为正,表明经营范围越广的金融机构越能面对各种不同的法规、国情及营运经验的累积,并应对相关新金融产品的开发及披露。Back与Profit显著为负,与预期不同,这可能是因为当金融机构利润不佳时,更需积极披露绿色金融服务执行情况,用以改善企业形象、提升利润。此外,在细项中,气候金融(Climate)与V&A、Scope显著为正,表明金融机构参与气候金融会受到人民监督能力的影响,即人民会推动金融机构参与社会责任活动;同时,国际化程度高的金融机构能够从容面对各种国际气候金融法规,可以提升自身对法律的应对能力。Goods与Profit显著为负,这可能是因为当金融机构利润不佳时,更需积极披露气候金融执行情况,从而提高企业形象以及提升利润。Goods与Score显著为正,表明在进行审计后金融机构对绿色金融产品与服务的注意力可能也会提升,这不仅会发现气候变迁的严重性,也会寻找相关的新商机。

表5 绿色服务与影响因素的多元回归结果

(三)单变量回归实证结果

为了防止多重共线性问题,本文又进行了国际倡议与影响因素的单变量回归分析,如表6所示。

表6 国际倡议与影响因素的单变量回归结果

由表6可以看出, V&A、Size、Scope、Score和Comp与Front均显著正相关,与上文的结果一致。这表明当前影响国际倡议发展的原因是本国人民对政府发声的程度、金融机构规模、营业范围、金融机构对碳审计的详尽程度以及本国金融机构竞争环境的激烈程度。进一步分析发现,V&A与金融机构是否参与EP显著正相关,而与PRI、FI及PSI不显著,这与表5的结论有一定差异。这可能是因为多元回归存在共线性问题,EP原则已成为公众首要关注对象,这是因为赤道原则的项目融资金额较大,对于地球环境而言,投入越大越有可能对气候变迁产生巨大影响。Size与Front间的显著关系主要来自于EP,这与表5的结果一致。Scope与Front间的显著关系主要来自于FI,表明FI与国际区域竞争有关,营业范围越大越容易接受这个原则,与表5结果有一定差异。Score与Front间的显著关系主要来自于PRI与FI,由于这两个原则中规定了碳审计的情况,与表5结果有一定差异。Comp与Front间的显著关系主要来自于PRI与FI,这两个原则指导了有关金融机构的竞争。

表7为绿色服务与影响因素的回归结果。

表7 绿色服务与影响因素的单变量回归结果

从表7可以看出,绿色服务(Back)与V&A、Scope显著为正,Back与Profit显著负相关,结果与表6一致。表明经营范围越广的金融机构越能面对各种不同的法规,当金融机构利润不佳时更需积极披露绿色金融服务执行情况用以提升利润。此外,在细项中,气候金融(Climate)与V&A、Scope显著为正,结果与表6一致。表明金融机构参与气候金融会受到人民监督能力的影响,同时国际化程度高的金融机构能够从容面对各种国际气候金融法规。Goods与Profit显著负相关,与Score显著正相关,结果与表6一致。这是因为当金融机构利润不佳时更需积极披露气候金融执行情况,在进行审计后金融机构对绿色金融产品与服务的注意力可能也会提升。

五、研究结论与建议

本文将金融机构披露的绿色金融分为国际倡议与绿色服务,并使用内容分析法研究了其影响因素。结果发现,与国际倡议有关的影响因素包括人民对政府发声的程度、金融机构规模、营业范围、对碳审计的详尽程度、本国金融机构竞争环境的激烈程度。进一步分析发现,与赤道原则有关的影响因素包括本国人民对政府发声的程度及金融机构规模;与联合国责任投资原则有关的影响因素包括对碳审计的详尽程度、本国金融机构竞争环境的激烈程度;与联合国环境规划署金融倡议机构有关的影响因素包括营业范围、对碳审计的详尽程度、本国金融机构竞争环境的激烈程度。与绿色服务有关的影响因素包括人民对政府发声的程度、营业范围、获利程度。进一步分析发现,气候金融与本国人民对政府发声的程度、营业范围显著正相关,绿色金融产品与服务与获利程度显著负相关。基于此,本文提出我国发展绿色金融的如下建议:

第一,可从六大影响因素出发发展绿色金融。国际倡议可以从人民对政府发声的程度、金融机构规模、营业范围、对碳审计的详尽程度、本国金融机构竞争环境的激烈程度等进行发展。绿色服务可以从人民对政府发声的程度、营业范围、获利程度等进行发展。

第二,针对因素参加国际原则。笔者认为,当我国想要提高人民对政府发声的程度及金融机构规模可参加赤道原则;想要提高对碳审计的详尽程度、本国金融机构竞争环境的激烈程度时可参加联合国责任投资原则与联合国环境规划署金融倡议机构;想要扩大营业范围时可参加联合国环境规划署金融倡议机构。

第三,通过提高本国人民对政府发声的程度、营业范围发展气候金融。金融机构的气候金融参与会受到人民监督能力的影响,人民的发声能够推动金融机构社会责任发展。同时,气候金融发展还与营业范围有关,当国际化程度高的金融机构面对各种不同的法规、国情及营运经验的累积时,能不断提升自身对法律的应对能力,也能促使其不断发展气候金融。

[1] 翁智雄,葛察忠,段显明,等.国内外绿色金融产品对比研究[J].中国人口·资源与环境,2015,(6):17-22.

[2] 麦均洪,徐枫.基于联合分析的我国绿色金融影响因素研究[J].宏观经济研究,2015,(5):25-37.

[3] Rees,B.Mackenzie,C.Corporate Social Responsibility and the Open Society[R].SSRN Working Papers,2011.

[4] Kaufmann,D.,Kraay,A.Mastruzzi,K.A.Governance Matters VIII:Aggregate and Individual Governance Indicators,1996—2008[R].The World Bank Policy Researcn Working Paper No.4978,2009.

[5] 胡梅梅,邓超,唐莹.绿色金融支持“两型”产业发展研究[J].经济地理,2014,(11):107-111.

[6] Bolivar,M.P.R.,Garcia,B.The Corporate Environmental Disclosures on the Internet: The Case of IBEX 35 Spanish[J].International Journal of Accounting Auditing and Performance Evaluation,2004,1(2):215-266.

[7] Erlandsson,J.,Tillman,A.Analyzing Influencing Factors of Corporate Environmental Information Collection,Management and Communication[J].Journal of Cleaner Production,2009,17(9):800-810.

[8] Chapple, W.,Moon,J. Corporate Social Responsibility(CSR) in Asia: A Seven Country Study of CSR Website Reporting[J]. Business and Society,2005,44(4):415-441.

[9] Clarkson, P.,Li,Y.,Richardson,G. D.,et al.Revisiting the Relation Between Environmental Performance and Environmental Disclosure: An Empirical Analysis[J]. Accounting,Organizations and Society,2008,33(4-5):303-327.

[10] Wallace, R.,Naser,K. Firm-Specific Determinants of the Comprehensiveness of Mandatory Disclosure in the Corporate Annual Reports of Firms Listed on the Stock Exchange of Hong Kong[J]. Journal of Accounting and Public Policy,1995,14(4):311-368.

[11] Liu, X.,Anbumozhi,V.Determinant Factors of Corporate Environmental Information Disclosure: An Empirical Study of Chinese Listed Companies [J]. Journal of Cleaner Production,2009,17(6):593-600.

[12] Deokkyo,O. Current Status of Green Financing in Korea and Political Implications [J]. Journal of Modern Accounting and Auditing,2012,8(9):1358-1370.

2017-08-19

国家社会科学基金项目“中国情境下领导风格、团队伦理气氛与员工偏差行为关系研究”(14BGL073)

于冬菊(1977-),女,山东菏泽人,博士研究生,主要从事产业组织与产业政策研究。E-mail: ydjwan@126.com

F831

A

1000-176X(2017)12-0053-08

杨全山)