房地产行业景气度与商业银行绩效研究

——基于我国上市商业银行2008~2016年数据的分析

2018-01-09侯席培

■齐 岳,侯席培

房地产行业景气度与商业银行绩效研究

——基于我国上市商业银行2008~2016年数据的分析

■齐 岳,侯席培

房地产业;景气度;银行绩效;信贷管理

一、引言

由于房地产行业具有开发周期长、投资规模大和市场价格高等特点,所以无论是在房地产企业开发阶段还是在消费者购房阶段都需要依靠银行贷款。同时由于房地产贷款回报率高、安全性好的优点,房地产业对于银行业的发展亦起到了较强的推动作用。银监会表示2016年银行新增贷款中有45%为房地产贷款。据央行发布的2016年第四季度货币政策执行报告,截至2016年末,全国主要金融机构(含外资)房地产贷款余额占各项贷款余额的25%。房地产业和银行业形成了互利共生、密不可分的关系。存贷利息差是我国商业银行的主要收入来源,房地产市场的调控政策会影响到商业银行房地产贷款的总额,从而对银行业的绩效产生重大影响。

本文以我国上市商业银行为研究对象,基于2008年至2016年的数据,深度探究了房地产行业景气度与商业银行绩效之间的关系。首先利用因子分析法,构建商业银行综合绩效指标,并将综合绩效具体细分为市场表现、盈利水平、安全水平和发展前景。然后将房地产行业景气指数的当期值以及上期值与商业银行绩效指标进行多元回归分析。最后,根据研究结论,本文认为金融监管部门应当加强对商业银行信贷体系的管理,房地产调控部门应当建立多元的房地产金融体系,商业银行自身应当完善信贷风险评估机制,实现多元化经营。各部门应相互配合,充分考虑房地产行业与银行业的联动性,最终引导房地产业和银行业积极、健康发展。

本文的贡献在于:(1)本文探究了商业银行绩效与房地产行业景气度的关系,研究结果对于金融监管部门、商业银行以及房地产调控部门如何在房地产居住属性下维护房价和金融稳定具有一定的指导作用。(2)学术界考察房地产价格对于银行绩效的影响大多从银行盈利水平和信贷情况出发,本文对商业银行绩效做了全面的评估,从多方面研究房地产业对银行绩效的影响,将银行绩效从传统的盈利指标和不良贷款指标拓展到市场表现、盈利水平、安全水平、发展前景和综合绩效五个方面。

二、文献综述

学术界普遍认为房地产业与银行业具有密不可分的关系,房地产行业景气度以及价格波动会对银行业产生不同程度的影响。在宏观层面,学术界研究了房地产业对金融业和银行业的影响。Quigley(1999)研究发现亚洲二十世纪九十年代末的房地产泡沫对经济、金融环境产生了重大影响。谭政勋和魏琳(2010)分析了信用扩张、房价波动对金融稳定的影响,发现低利率政策下信用扩张可能迅速推高房价。同时,我国房价波动受数量型货币工具的影响而不是利率影响。文凤华等(2012)建立向量自回归模型对房地产价格波动与金融脆弱性进行定量分析,结果表明金融脆弱性与房地产价格波动存在着双向的因果关系,房地产价格波动在较短期内对金融脆弱性有一定负向影响,随后对其有正向影响。孙艳霞等(2015)认为房地产业与银行业之间存在密切的信用关系,如果房地产贷款出现违约,部分银行会破产,风险进一步会传染到整个银行体系。

在微观层面,已有研究大多集中在房地产价格对银行信贷行为和绩效的影响上。Gerlach&Peng(2001)研究了中国香港地区的房地产价格与银行的借贷情况的关系,发现房地产价格的上涨会引起银行借款的扩张。Koetter&Poghosyan(2010)使用德国房地产市场和银行业的数据研究发现较高的房地产价格能够增加抵押品价值和借款人财富,从而降低信贷违约的可能性,同时也可能会促使银行扩大贷款规模,增加银行危机的可能性。Davis&Zhu(2009)研究了商业地产价格的变化对银行经营行为和业绩的影响,发现商品房价格对银行经营行为和绩效具有显著影响。梁琪和郭娜(2011)对商业地产价格与银行绩效之间的关系进行了探究,认为房地产的繁荣能促进商业银行绩效的提升。宋勃和雷红(2016)认为一线城市的房地产价格与银行信贷存在单向引导,二线城市的房地产价格则不存在这种单向引导。房地产业除了对商业银行信贷行为产生重要影响外,王旭等(2017)还发现房地产资金来源中的非银行贷款和其他资金与影子银行、金融机构新增贷款之间存在协整关系。

总体来说,学术界对于房地产业和银行业之间关系的研究分为两类:一类建立在宏观层面,研究房地产行业对银行业的影响;另一类是基于微观层面的,研究房地产价格对银行绩效以及信贷行为的影响。鲜有文献研究房地产行业整体状况对商业银行微观绩效的影响。并且在此类研究中,评价商业银行绩效时多注重于盈利情况和不良资产情况,少有文献对银行绩效进行全面评估。

三、研究假设

已有研究表明,房地产行业会通过两条途径影响银行绩效。一是通过银行对房地产业的贷款直接产生影响。房地产贷款有首付款及房地产抵押作保障,具有长期收益稳定、风险小的特点,房地产贷款的进入能很好地降低银行不良贷款率,从而提高银行收益。房地产行业景气度越高,银行更倾向于将资金投入房地产业,获得长期稳定的收益。二是房地产作为银行贷款抵押物间接影响银行绩效。房地产的抵押品特性使得其被广泛地运用在贷款行为中,房地产市场越景气,抵押品质量越高,抵押贷款的偿付率也就越高。这不仅降低了商业银行的风险水平,也提升了商业银行的收益水平。因此本文提出如下假设:

假设1:房地产行业景气度与商业银行绩效呈正相关。

企业绩效反映了一定经营周期内企业各方面的经营效益,评价一家企业的经营绩效往往包括盈利水平、成长能力、市场表现、营运能力等方面。商业银行作为金融类企业,对其绩效的评价也应考虑各方面的表现。学术界在研究商业银行绩效时,普遍会考虑其盈利水平(孙巍等,2005)、风险水平(李广子,2014)、发展前景和流动性水平(方长丰,2011)等。参照《金融类国有及国有控股企业绩效评价暂行办法》以及已有研究,本文将商业银行综合绩效细分为市场表现、盈利水平、安全水平以及发展前景四类。

房地产市场越景气,意味着房地产企业以及消费者对市场信心充足,房地产行业未来发展前景好,房地产开发商以及购房者将在房地产行业中投入更多的资金,银行的房贷规模将增加。房地产贷款由于其收益稳定、风险小的特点,被大多数商业银行视为优质贷款,商业银行的资产质量也随之提升。于渤和高印朝(2005)发现不良贷款率、资本充足率等反映商业银行资产质量的指标与其股票价格呈正相关。所以可以推断,房地产景气度越高,商业银行资产质量越高,那么其股票市场表现也越好,故提出假设2:

假设2:房地产行业景气度与商业银行市场表现呈正相关。

房地产业景气度越高,意味着银行的房贷业务也越发达。房地产贷款具有长期性稳定收益,会提升银行的整体盈利水平。同时,房地产行业越景气,房价也会随之上涨。梁琪和郭娜(2011)以及Davis&Zhu(2009)研究发现房地产价格与银行盈利水平呈正相关。所以本文提出如下假设:

假设3:房地产行业景气度与商业银行盈利水平呈正相关。

房地产业景气度越高,说明开发商、购房者以及其他利益相关者对于房地产业普遍看好,房地产价格上涨的可能性越高。房地产价格越高,意味着抵押品价值上升,信贷违约的可能性下降(Koetter&Poghosyan,2010),银行的安全水平也随之上升。故提出假设4:

假设4:房地产行业景气度与商业银行安全水平呈正相关。

房地产业景气度对银行业信贷风险有着显著的影响,而信贷风险直接影响着银行业的景气状况(易传和等,2009)。并且房地产贷款周期长,利率较高,所以房地产业景气度对银行业发展前景有较长时间和较强程度的正向影响。因此本文提出以下假设:

假设5:房地产行业景气度与商业银行发展前景呈正相关。

四、研究设计

(一)变量选择

1.解释变量。本文用2008年~2016年国家统计局每月公布的“国房景气指数”的均值来衡量房地产行业景气度。“国房景气指数”均值除以100以保证数据量级一致性,最终得到该年度的房地产行业景气指数(Index)。

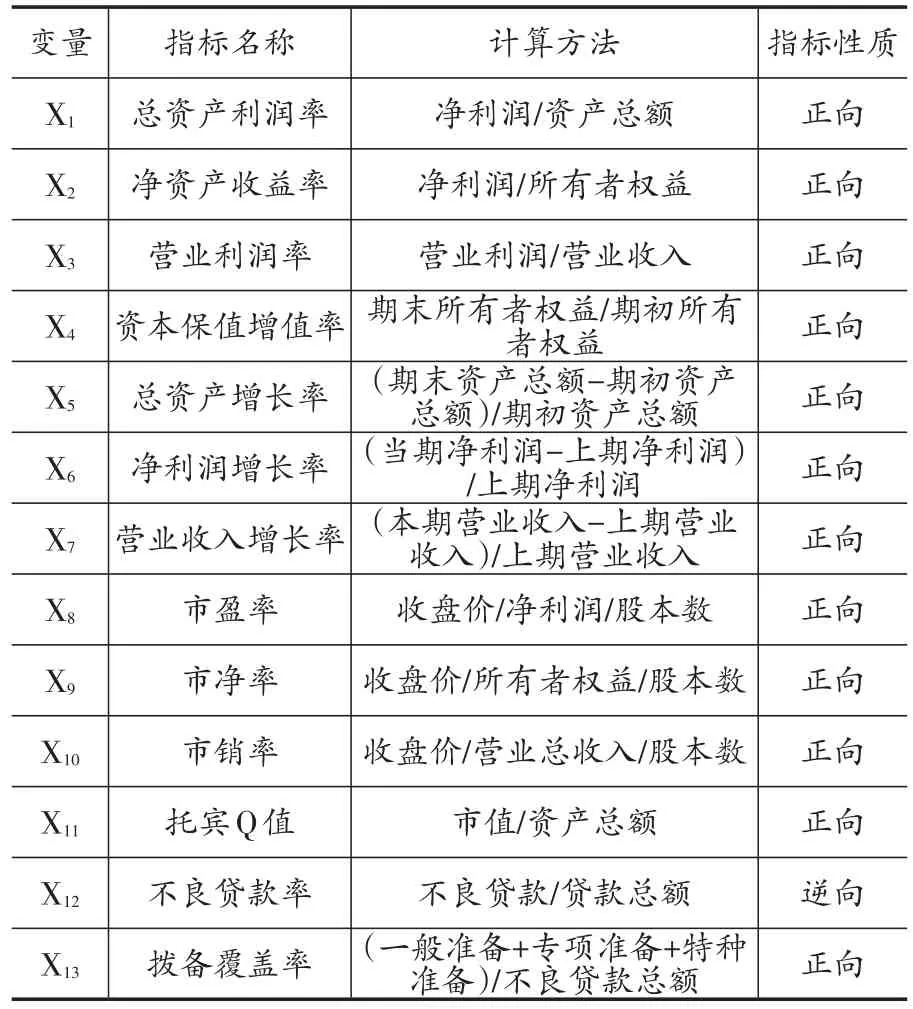

2.被解释变量。本文选取表1所示的13个财务指标,对逆向指标取倒数,进行正向化处理,为消除极值影响对其进行1%水平上的winsorize处理。对调整后的数据进行KMO和Bartlett球形检验,得出KMO=0.682,Bartlett球形检验P值为0,说明数据适合做因子分析。

表1 商业银行绩效评价指标

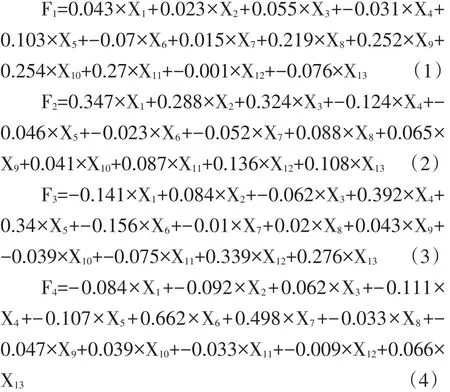

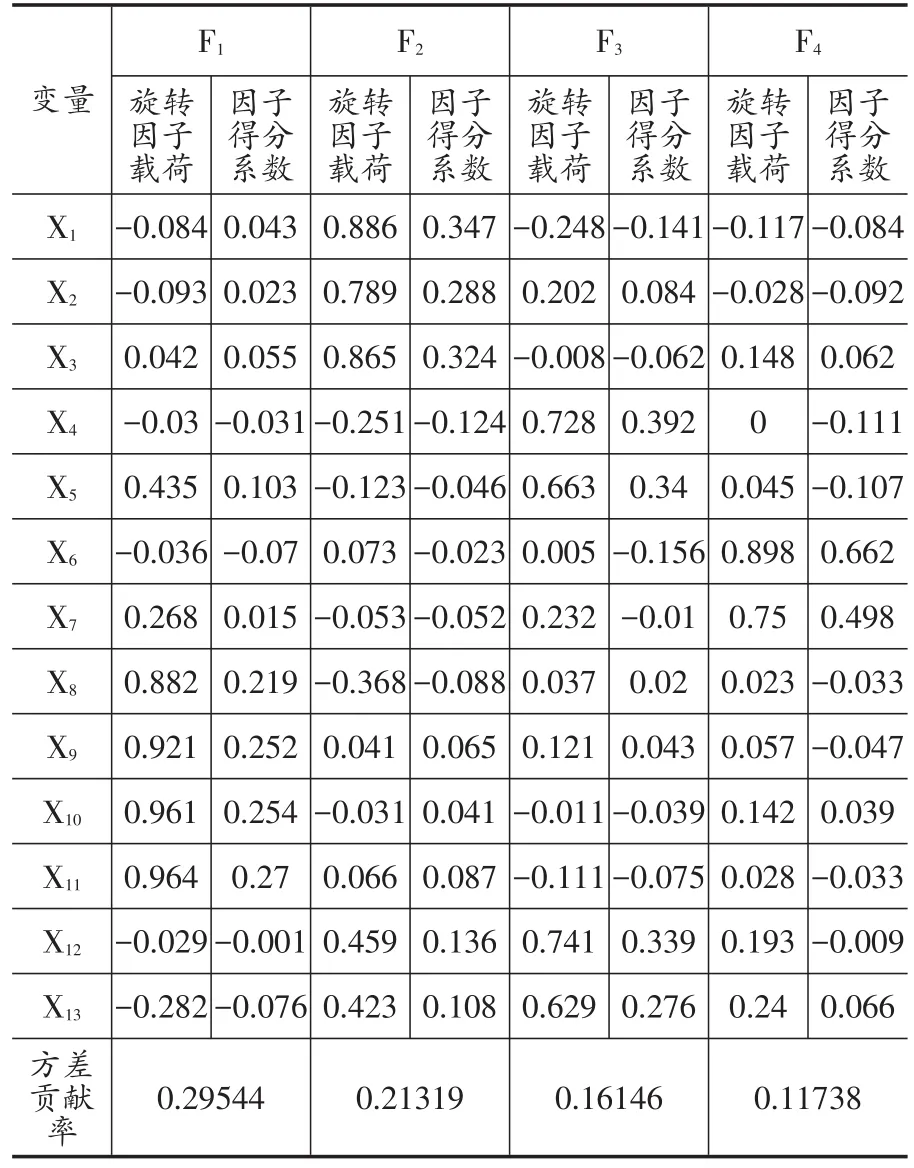

运用因子分析法,提取出四个特征值大于1的公因子,累计贡献率为78.75%。旋转因子载荷、因子得分系数以及方差贡献率如表2所示。根据旋转因子载荷矩阵的因子载荷量对各公因子分别命名为市场表现因子(F1)、盈利水平因子(F2)、安全水平因子(F3)和发展前景因子(F4)。

按照因子得分系数矩阵计算出这四个变量,作为后续研究的被解释变量。四个公因子表达式如下:

表2 旋转因子载荷、因子得分系数及方差贡献率

以各因子方差贡献率所占比重为权重,计算出综合绩效指标P。各被解释变量表达式如下:

3.控制变量。参照谭兴民等(2010)、祝继高等(2012)和史燕丽等(2017)的研究,本文选取了商业银行年龄(Age)、资产规模(Size)、Z指数(Z)、董事会人数(Num)、资本充足率(CRAR)作为控制变量。对资产规模(Size)取对数化处理。

(二)模型构建

根据本文理论推导与研究假设,本文构建商业银行绩效与房地产业景气度的多元线性回归模型。具体模型如下:

其中Performance分别代入市场表现因子(F1)、盈利水平因子(F2)、安全水平因子(F3)、发展前景因子(F4)以及综合绩效指标P,以验证各假设。

因为房地产景气指数反映了房地产行业的未来发展前景,房地产景气指数发布时,房地产市场以及金融市场对其反应均存在一定的滞后效应。房地产开发商以及购房者会参考上一期已发布的房地产景气指数来决定是否需要加大对房地产市场的资金投入,商业银行也会参考已发布的房地产景气指数来决定是否扩大房贷比例。因此,本文建立被解释变量比解释变量滞后一期的模型,具体如式(7)所示:

(三)数据来源

本文使用的房地产行业景气指数来源于国家统计局网站,商业银行相关的数据来自于国泰安数据库,部分缺失数据来源于各商业银行年度财务报表。

五、实证结果及分析

(一)描述性统计分析

本文选取我国上市商业银行2008~2016年数据,剔除部分数据缺失样本,共得到148个观测值,表3为变量的描述性统计分析结果。绩效指标均经过标准化处理,所以均值为 0,F1、F2、F3和 F4的标准差为1。从表3的数据可知,我国上市商业银行存续年限均值为29.45年,第一大股东持股比例是第二大股东持股比例的2.6倍左右,董事会人数平均为15人左右,资本充足率的平均水平维持在12.25%,高于《巴塞尔协议III》的规定。Index均值为0.9779,说明2008年至2016年我国“国房景气指数”均值为97.79,整体低于100。2015年房地产行业景气度最低,为93.19;2010年房地产行业景气度最高,为104.38。

表3 描述性统计分析结果

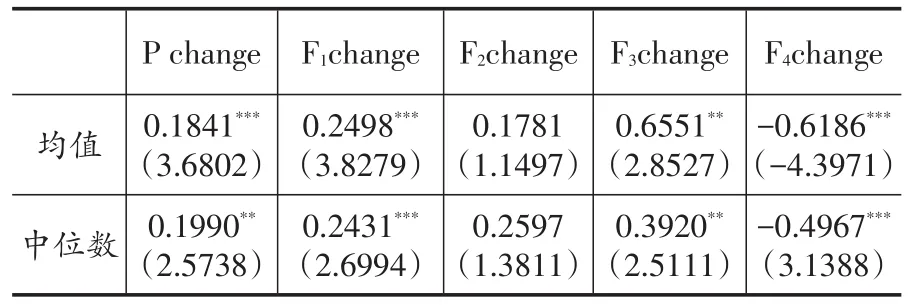

(二)均值、中位数检验

根据“国房景气指数”的编制规则,本文以100为界限,将年度平均景气指数高于100的年份定义为房地产行业景气年度,将年度平均景气指数低于100的年份定义为房地产行业不景气年度。对房地产业景气年度和不景气年度商业银行绩效指标的变化进行了分析,结果如表4所示。

表4 不同景气度下绩效比较

由表4结果可知,当房地产行业景气时,商业银行的市场表现、安全水平、综合绩效的均值和中位数均显著高于房地产行业不景气时的对应指标。例如,房地产行业景气时商业银行综合绩效的均值和中位数比房地产行业不景气时分别高出0.1841和0.1990,且分别在1%和5%的水平下显著。假设1、假设2和假设4初步得以证明。在盈利水平变化方面,两种情况下的均值和中位数的变化值均为正,但是不显著;在发展前景方面,景气和不景气条件下的均值和中位数的变化值为负,且显著。说明假设3和假设5还有待进一步的分析论证。

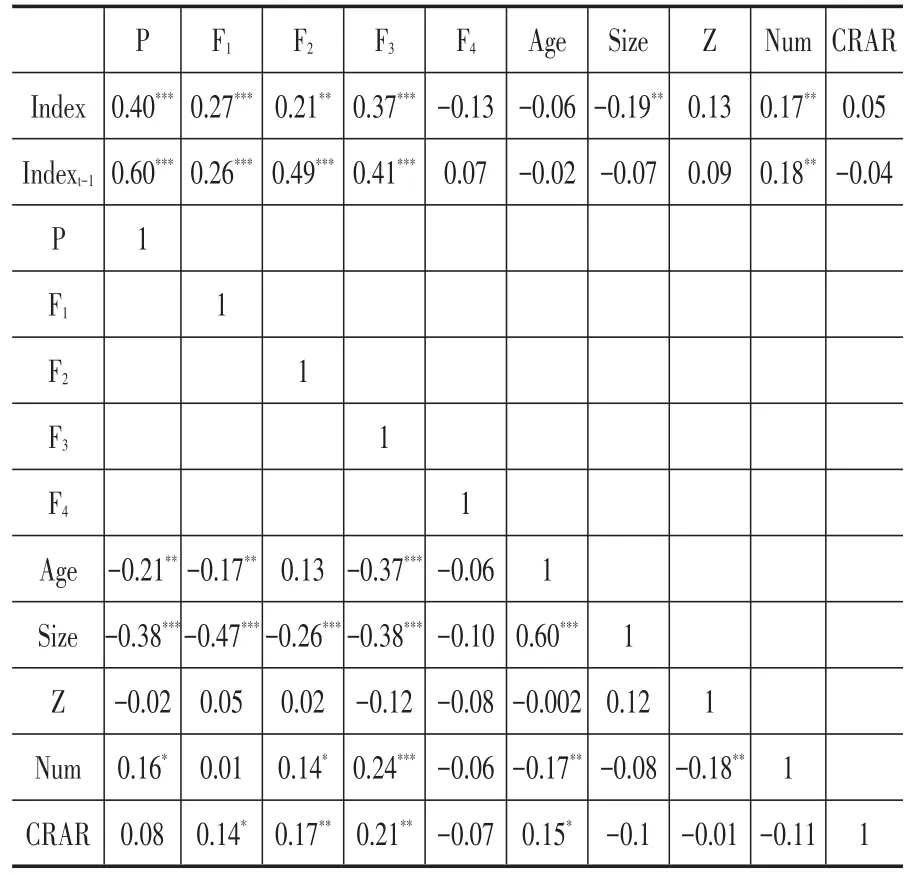

表5 相关性分析结果

(三)相关分析

对变量进行Pearson相关分析,结果如表5所示。Index与绩效指标P、F1、F2、F3均正相关,且显著,说明商业银行绩效与房地产行业景气度呈正向变化。Indext-1与P、F1、F2、F3均正相关,且显著,说明房地产业景气度对商业银行绩效的影响存在一定的滞后效应。假设1、假设2、假设3和假设4得以初步验证。但是F4的相关系数为负,且不显著,假设5“房地产行业景气度与商业银行发展前景正相关”并未得到初步验证。从其他变量的相关系数及显著性可知,本文选取的变量不存在多重共线性问题。

(四)回归分析

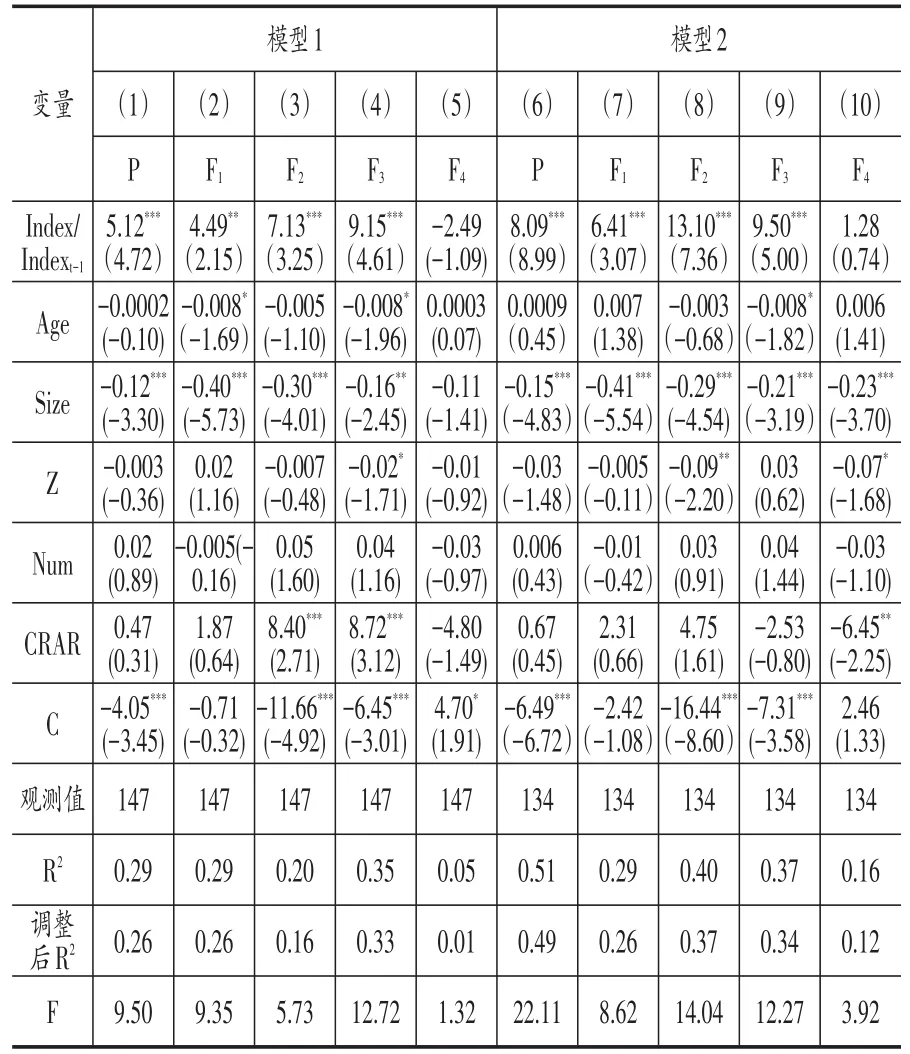

对模型1进行回归分析,回归结果如表6所示。(1)是房地产行业景气指数与商业银行综合绩效的回归结果。综合绩效指标与房地产行业景气指数呈正相关,并在1%的水平下显著,说明房地产行业情况越好,商业银行的综合绩效越高,假设1“房地产行业景气度与商业银行绩效呈正相关”得以验证。同理,(2)的回归结果说明商业银行市场表现与房地产行业景气指数呈显著正相关,假设2“房地产行业景气度与商业银行市场表现呈正相关”得以验证。(3)回归结果表明商业银行盈利水平与房地产行业景气指数呈正相关,在1%的水平下显著,验证了假设3“房地产行业景气度与商业银行盈利水平呈正相关”。(4)的回归结果表明商业银行安全水平与房地产景气指数呈正相关,并在1%的水平下显著,假设4“房地产行业景气度与商业银行安全水平呈正相关”得以验证。(5)的回归系数不显著,表明房地产行业景气度对商业银行发展前景影响并不明显。发展前景反映了企业可持续经营、扩大规模的能力,是建立在盈利水平、安全水平、营运能力等一系列能力提升的基础上的。房地产行业景气度对银行发展前景所产生的直接影响是十分有限的,假设5“房地产行业景气度与商业银行发展前景呈正相关”未得以验证。

为检验房地产行业景气度对商业银行绩效影响的滞后效应,将被解释变量和控制变量滞后一期,再进行回归分析,结果如表6所示。(6)的回归结果表明,上一期的房地产行业景气度与当期商业银行综合绩效正向相关,且在1%的水平下显著,假设1得以验证。(7)的回归结果说明上一期的房地产行业景气度与当期商业银行市场表现在1%的水平下显著正相关,证明了假设2。(8)是上期房地产景气指数与当期商业银行盈利水平的回归结果,回归系数为正,且在1%的水平下显著,假设3得以验证。(9)是上期房地产景气指数与当期商业银行安全水平的回归结果,回归系数为正且在1%的水平下显著,证明了假设4。(10)的回归系数不显著,说明上期房地产景气度不会影响到当期商业银行的发展前景。假设5未得以验证。模型2的回归结果表明,房地产行业景气度对商业银行的综合绩效、盈利水平、市场表现、安全水平的影响存在滞后效应,即上一期的房地产行业景气度会对当期商业银行的绩效产生影响。

表6 回归结果

(五)稳健性检验

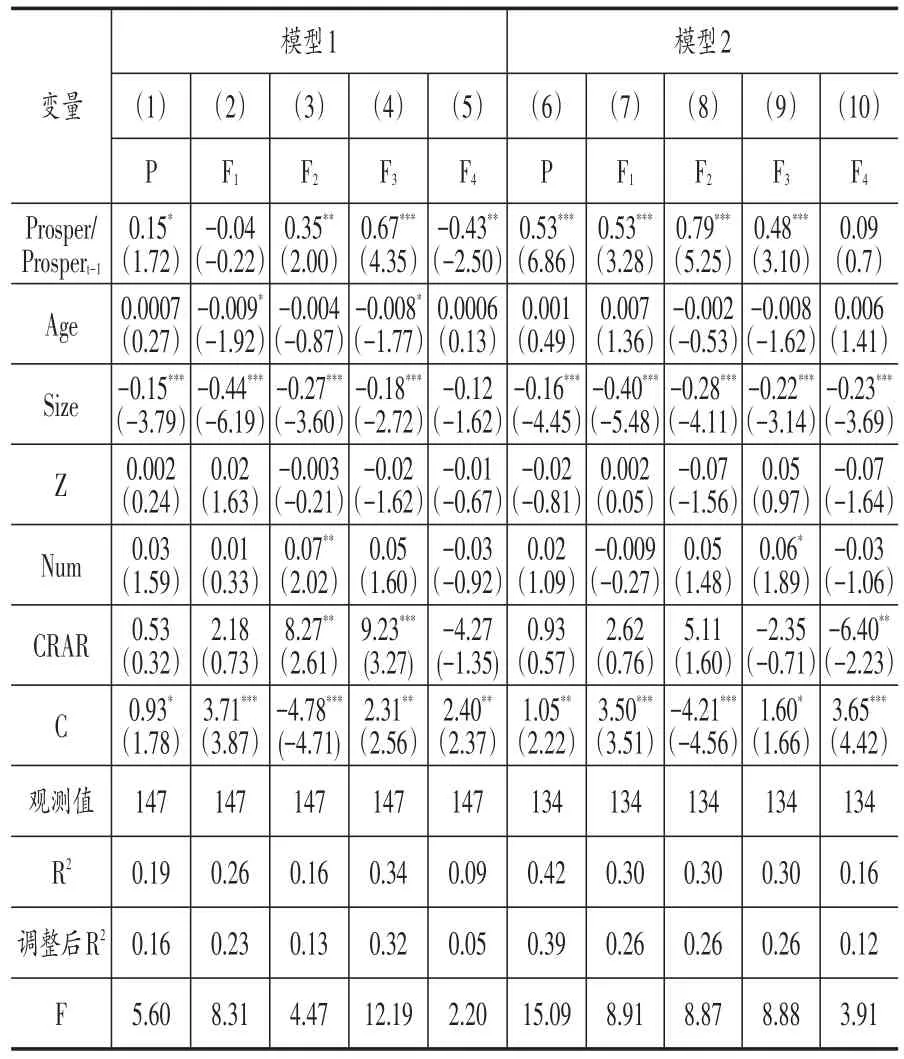

为保证结果的稳健性,本文参考“国房景气指数”编制规则,将景气指数大于100的年度定义为景气(Prosper),赋值为1;将景气指数小于100的年度定义为不景气,赋值为0。对模型1和模型2分别进行回归,结果如表7所示。

在模型1 的结果中,(1)、(3)、(4)的回归系数为正,且显著。说明我国商业银行的综合绩效、盈利水平和安全水平与房地产业景气度呈正比。说明房地产行业越景气,商业银行绩效越高,假设1、假设3和假设4被证实。在模型2 的结果中,(6)、(7)、(8)和(9)的回归系数为正,且均在1%的水平下显著。说明我国商业银行综合绩效、市场表现、盈利水平和安全水平与房地产行业景气度正相关,并且房地产行业景气度对商业银行绩效的影响具有滞后效应,假设1、假设2、假设3和假设4均被验证。在两个模型中,(5)的回归系数为负,(10)的回归系数不显著,说明房地产业景气度对商业银行的发展前景影响不确定,与主回归结果一致。

从稳健性检验结果可以看出,本文建立的房地产业景气度与商业银行绩效的模型是稳健的。

表7 稳健性检验结果

六、研究结论与展望

本文基于我国上市商业银行2008~2016年的财务数据,使用因子分析法提取出衡量银行市场表现、盈利水平、安全水平和发展前景的公因子,并构建银行综合财务绩效指标,对各绩效指标进行房地产行业景气年份和不景气年份的单变量分析,再分别与房地产业景气指数进行回归分析。研究结果表明,房地产行业景气度与商业银行的市场表现、盈利水平、安全水平以及综合财务绩效均具有显著的正相关关系,且房地产行业景气度对商业银行绩效的影响具有一定的滞后性,但是房地产业的景气度对商业银行的发展前景影响不明显。2017年政府工作报告将回归“住房居住属性”列为重点任务后,房地产价格受到明显的影响,房地产行业的景气度也呈现下降趋势。为避免商业银行绩效受到较大影响,本文基于研究结果提出如下建议:

(一)金融监管部门应加强对商业银行信贷体系的管理。本文研究结论表明,房地产业景气度越高,银行安全水平越高,绩效越好。随着政府对房地产业调控力度的加强,房地产业的非理性繁荣逐步得以控制,房地产行业的景气度呈下降趋势,银行业的整体绩效也受到一定的影响。所以在进行房地产调控的同时,金融监管部门也应当加强对银行信贷体系的管理,加强对房地产贷款的风险评估、健全合约程序、完善房地产信托市场等,分散商业银行的信贷风险。

(二)房地产调控部门应当综合考虑房地产行业与商业银行的联动性,制定调控政策时应当充分考虑房地产政策对于银行业所带来的影响。本文研究表明,房地产行业景气度对商业银行综合绩效、市场表现、盈利水平以及安全水平会产生正向影响,且这种影响还具有一定的持续性,但是对于商业银行未来的长期发展并无显著影响。对首付比例、贷款利率等方面的调控可能会直接影响到商业银行绩效,但是这种调控并不会对银行业的未来发展前景产生影响,所以应当掌握调控力度,循序渐进。

(三)商业银行自身应完善信贷业务风险评估机制,实行多元化经营。近年来我国房地产景气指数呈下降趋势,商业银行绩效也呈现下滑趋势。由于房地产行业景气度不会对商业银行的未来发展前景产生明确的影响,所以商业银行应当理性对待楼市,不应将未来发展希望完全寄托在房地产贷款上,而是应当实行多元化经营,加大对中间业务、表外业务的投入力度,最大限度规避银行在房地产市场的风险暴露。

[1]方长丰.关于商业银行绩效评价体系的实证研究[J].税务与经济,2011,(04):33~38.

[2]李广子.跨区经营与中小银行绩效[J].世界经济,2014,(11):119~145.

[3]梁琪,郭娜.我国房地产价格与银行绩效——基于省际面板数据的实证研究[J].国际金融研究,2011,(09):90~96.

[4]史燕丽,刘玉廷,孙园园.基于商业银行绩效视角的流动性风险信息披露研究[J].管理评论,2017,(05):3~13.

[5]宋勃,雷红.银行信贷冲击与房地产价格波动:1999~2014——基于我国一、二线城市面板数据分析[J].财经科学,2016,(05):12~19.

[6]孙巍,王铮,何彬.商业银行绩效的演化趋势及其形成机理——基于1996~2002年混合数据的经验研究[J].金融研究,2005,(10):53~63.

[7]孙艳霞,鲍勤,汪寿阳.房地产贷款损失与银行间市场风险传染——基于金融网络方法的研究[J].管理评论,2015,(03):3~15.

[8]谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010,(11):144~154.

[9]谭政勋,魏琳.信贷扩张、房价波动对金融稳定的影响[J].当代财经,2010,(09):44~51.

[10]王旭,王詠雪,张璇.影子银行、房地产企业融资结构互动关系研究[J].经济问题探索,2017,(03):84~91.

[11]文凤华,张阿兰,戴志锋,杨晓光.房地产价格波动与金融脆弱性——基于中国的实证研究[J].中国管理科学,2012,(02):1~10.

[12]易传和,詹蕙卿.房地产景气指数与银行房地产信贷风险计量[J].求索,2009,(02):16~18.

[13]于渤,高印朝.银行股票市场定价与会计信息的价值相关性研究[J].金融研究,2005,(06):67~71.

[14]祝继高,饶品贵,鲍明明.股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究[J].金融研究,2012,(07):48~62.

[15]Davis,E.P.,Zhu,H.B..Commercial Property Price and Bank Performance[J].Quarterly Review of Economics,2009,38(2):149~166.

[16]Gerlach,S..Peng,W.S..Bank Lending and Property Prices in Hong Kong[J].Journal of Banking and Finance,2005(29):461~481.

[17]Koetter,M.,Poghosyan,T..Real Estate Prices and Bank Stability[J].Journal of Banking&Finance,2010,34(6):1129~1138.

[18]Quigley,J..Real Estate Prices and Economic Cycles[J].International Real Estate Review,1999,2(1):1~20.

基于我国上市商业银行2008~2016年的数据,探究了房地产行业景气度对商业银行绩效的影响。利用因子分析法提取商业银行市场表现、盈利水平、安全水平和发展前景四个公因子,并构建商业银行综合绩效指标,用当期和上一期的房地产行业景气度与商业银行的绩效指标进行回归分析。研究结果表明:房地产行业景气度越高,商业银行的市场表现越好,盈利水平越高,安全水平越高,综合绩效越好;房地产行业景气度对商业银行绩效的影响具有滞后性;同时房地产行业景气度对商业银行的发展前景影响不明显。因此商业银行应当积极响应房地产调控政策,完善信贷管理机制,政府应当建立多元化房地产金融体系,最大限度地避免商业银行在房地产行业中的风险暴露。

F832.33

A

1006-169X(2017)12-0014-07

10.19622/j.cnki.cn36-1005/f.2017.12.002

国家自然科学基金重点项目“现代社会治理的组织与模式研究”(71533002);教育部人文社会科学重点研究基地重大项目“基金治理和基民利益保护研究”(14JJD630007);南开大学人文社会科学重点学科骨干人才资助项目“多准则决策下国家治理体系和治理能力现代化的定量研究”(96176707)。

齐岳(1970-),天津人,南开大学商学院,博士,教授,博士生导师,南开大学中国公司治理研究院企业社会责任研究室主任,南开大学商学院财务管理系副主任,研究方向为财务管理、银行风险管理;侯席培(1994-),四川眉山人,南开大学商学院硕士研究生,研究方向为财务管理、银行风险管理。(天津 300071)