管理层权力对上市公司环境信息可读性影响研究

2018-01-03刘柯美翟华云

●刘柯美 翟华云

管理层权力对上市公司环境信息可读性影响研究

●刘柯美 翟华云

环境信息可读性会影响报告阅读者的理解,从而影响对于企业的评价。本文以合法性理论为基础,分析了管理层权力与上市公司环境信息可读性的关系。研究发现:管理层权力对上市公司环境信息可读性综合指标的影响显著为正,并且这种积极影响主要体现于非国企和高市场化进程区域。此外,本文发现管理层权力和构成环境信息可读性的彩色封面指标、页数指标、图表数量指标显著正相关并且这种正向关系主要体现于非国企和高市场化进程区域。

环境信息可读性 管理层权力 国有企业 市场化进程

一、引言

众所周知,近年来我国环境形势日益严峻,绿色环保已经成为了国家和社会持续的关注热点。在2017年两会的政府工作报告中,绿色发展、蓝天保卫战、水土壤污染防治、生态建设、大力发展绿色金融等环保关键词占据大量篇幅,足以见得环境保护是国家头等重要的大事之一。

环境信息作为展现人与自然和谐程度之载体,是国家要求企业信息公示的重点领域。由于重污染行业对自然生态系统的影响很大,所以评估环境信息的质量首要考虑对生态环境造成极大影响企业的信息公开披露情况。虽然环保部一直不断鼓励我国上市公司自愿公开关于污染排放以及治理方面的信息,并为建立强制性环境信息公示机制而不懈努力,但是到目前为止,在公示影响自然环境和生态平衡的有关活动方面,我国上市公司做得并不到位,一些企业年报中甚至根本没有废弃物排放、污染处理和保护生态方面的资料,即使公示,由于环境信息会影响股东、债权人及社会公众对企业形象的评价,再加上披露方式不规范导致披露方式繁多,大部分重污染企业披露内容近乎模式化,关于环保风险也只是含糊其辞 (赵贝佳,2016)。因此,为缓和我国生态环境恶化趋势,有必要提升污染严重的企业的环境信息公示质量。

可读性是衡量环境信息公示水平的重要指标,直接影响报告阅读者对于该信息的理解,衡量环境信息可读性对于提升环境信息公示水平具有重要意义。目前上市公司公示的环境信息主要分布在环境报告、社会责任报告、可持续发展报告以及年报中,前三类报告并非强制性公示,如果公示则主要以文字信息为主。

由于管理层能够决定信息的披露,有动机出于维护企业合法性地位及谋取自身利益的目的操纵信息可读性。已有学者证明管理层权力会对企业社会责任报告可读性产生影响,比如吉利(2010)等发现由于我国社会责任信息缺乏法律法规的规范,公司管理层可以根据公司及自身利益的需要选择报告或不报告某些事项,夸大功绩、遮掩丑闻,并且通过增加报告的精美程度等手段,如增加彩色封面、插入图表照片等,给报告阅读者留下美好印象。年报虽是强制性披露,而在年报中是否披露,怎么披露,披露多少环境信息,同理也会受到管理层意愿的影响 (陈玲芳,2016)。

那么管理层权力的大小是否会造成环境信息可读性的变化呢?本文根据因子分析法构建管理层权力综合指标,采用内容分析法构建环境信息可读性综合指标,研究管理层权力与环境信息可读性综合指标及各构成指标之间是否存在显著关系。另外,企业性质、市场化进程一般会影响高管权力,因此本文进一步研究这两个变量对管理层权力和环境信息可读性综合指标及各构成指标之间关系的影响。

本文做出了两个方面的贡献:一是在环境信息披露研究中,引入可读性这一衡量方法,丰富了已有的文献和数据;二是通过分析上市公司管理层权力对环境信息可读性的影响,增加了这方面的文献,为进一步规范环境信息公示制度提供有力的证据。

二、理论分析与研究假设

根据合法性理论(Legitimacy Theory),当企业的行为遵循社会系统中已经被公认的价值、规则时,该企业被认为具有合法性。外界对企业的看法对于该组织的合法性具有主导作用,企业可以使用将内部信息公之于众的方式让外界深化对该企业的认识,因此信息公开披露对企业拥有合法性地位至关重要(沈洪涛,2014)。

管理层是企业的掌舵者,能够决定对外公开披露信息的可读性。管理层为实现企业合法性管理,维护公司形象,有动机操控可读性以达到自己的目的。比如Bloomfield(2002)和 Fengli(2008)发现企业业绩较差时,管理层会增加专业数据披露,由于一般读者不了解专业信息,因此这样提高了读者的阅读难度,使读者对该企业譬如业绩不良的不利信息反应不足,从而降低负面信息对于企业的影响,而当企业业绩表现良好时,管理层会加强年报的可读性。那么管理层会影响环境信息的可读性吗?

环境信息可读性是衡量环境信息披露质量的一个重要方面,但目前专门研究环境信息可读性方面的文献较少,大部分研究集中于总体的环境信息披露。Patten(1992)认为当企业对环境造成不利影响时,企业会遭受法律处罚,同时政府会对该企业实施更多的限制性措施,因此企业会 “有所保留”地选择需要向外界发布的环境信息。Charles等(2007)研究表明,当企业环境绩效较差时,会增加社会和政治曝光费用,努力披露自己正面的环境信息维护公司形象,尽可能降低差的环境绩效所带来的负面社会影响,公司可以通过环境信息披露,让公众了解公司的环境行为和绩效,以此获得承担社会责任的美誉以及提升社会地位,并在争取政府及社会的政策支持和各种补贴中增加优势。G.Clarkson等(2008)发现当企业对环境造成负面影响并被媒体曝光时,为减轻外界舆论压力,该企业会披露更多正面的环境信息挽救企业形象。Ben等(2014)根据披露环境信息的成本和收益具有不确定性,管理者的判断能够决定成本与收益的权衡,以及管理层的判断受到管理者的个人特质的影响,提出CEO的个人特质(如教育背景)及任期两方面对企业环境信息披露的影响。

可读性是信息质量的重要衡量指标(吉利等,2010),因此环境信息可读性在重污染行业上市公司的合法性管理中起着至关重要的作用。由于在我国特殊制度背景下,环境信息披露制度尚不完善,大多数企业公示环境信息时“报喜不报忧”,企业着重报告承担环保责任方面的功绩,而在对环境造成的污染,遭到行政处罚等方面含糊其辞或闭口不谈,环境信息可读性易成为管理层操纵的工具,以向外界表现企业承担了高于组织目标的社会义务,从而美化企业形象。比如2013年包钢集团尾矿坝周围环境污染严重,但是该公司在当年的社会责任报告和年报中只披露了环保方面取得的成绩,对该污染事件只字未提。

通过以上理论分析,我们认为管理层权力越大,其操纵环境信息以维护公司合法性的自由裁量权就越大,并且在中国制度背景下,环境信息披露普遍“避实就虚”,据此本文提出以下假设:

H1:管理层权力的增加能够提升环境信息可读性。

根据资源依赖理论 (Resource Dependence Theory),组织通过公示环境信息,以取得投资者和政府提供的物质及各种帮助。由于环保问题具有外部性,政府往往会以补贴等方式支持企业进行环保,具有环境责任意识的投资者会在企业投资一部分资金专门用于环保事项,组织为获得这种资源,往往会向外界展示良好的环境行为绩效信息。Xianbing Liu和 V.Anbumozhi(2009)以中国上市公司为样本进行实证研究,发现政府施加的压力能够显著影响公司环境信息向外界公示的水平。陈玲芳(2016)认为较之于国企,民企管理层的个人能力权力和组织结构权力对环境信息披露水平有着更显著的影响。在我国,一方面,相较于非国有企业,国企受政府约束较强,不仅承担经济目标,同时兼具社会公众目标,因此国企环境信息披露的意愿和能力本身较强,另一方面,国有企业在获取补贴和各种政策支持等方面有着先天的优势,在取得资源,弥补亏损以及市场竞争中处于有利地位,因此与非国有企业相比,国有企业管理层操纵环境信息可读性以获取资源的动机较弱。由此提出以下假设:

H2:国企性质会弱化管理层权力和环境信息可读性的正向关系。

信号传递理论(Signalling Theory)认为企业内部人为帮助公司争取发展机会,他们会通过可观察的形式向市场传递利好信号,使外部人了解企业真实情况从而做出合理决策。同时,在组织吸引投资者注意的过程中,为减少外界对组织未来发展形势的质疑,内部人有驱动力向利益相关者解释外界无从知晓的内部信息而为自己申辩解释(沈洪涛,2014)。各省份的市场化指数具有差异性,而这种差距会造成位于不同省份企业的环境信息质量大相径庭。上市企业因所处地理位置不一样而面临着的市场化进程各异,其组织的治理结构也会存在差别。位于高市场化进程省份的公司,对风险的认识与把握更加深刻,为减少利益相关者对于该组织偿债能力的顾虑,该企业往往会主动地向外界公示各种信息比如环境信息以掌握主动权。比如La Porta等(2000)研究发现,市场化指数高的地区关于投资者利益的维护能够得到更有效的落实,外界尤其是投资者会更加关注企业的经营状况,管理层由于被监督力度的加强面临更大的压力,从而迫使其进行会计信息质量优化。另外,在高市场化进程区域,政府和企业的关系可以得到更好的处理,政府放松对企业的强制干预,市场作用的发挥能够得到优先落实,金融机构的商业化改革贯彻执行更加到位,环境信息披露质量是企业进行融资时被考察的条件,而处于低市场化区域的各类金融机构服从于政府调控,在各种政策制定过程中灵活性较差,环境信息的质量高低对于企业取得银行贷款作用不大。高市场化进程区域,政府更有效地扩大企业经营自主权,企业更有可能按照市场规律进行有效的运作,根据信号传递理论,当企业为吸引投资者的注意以获取资金支持时,首要任务就是树立正面的社会形象,因此会更加积极地披露环境信息(牛佳丽,2013)。彭钰等(2014)发现企业所处地理位置的市场化指数越高,经济越发达,公众越希望了解关于该企业污染物排放及环境治理有关方面的信息,企业迫于公众监督的压力会向外界公示更为详细的环境信息。基于此,我们认为高市场化进程地区的企业,管理层操纵环境信息可读性以获取资金支持的动机更强,由此提出以下假设:

H3:市场化进程会强化管理层权力和环境信息可读性的正向关系。

三、研究设计

(一)数据来源及研究样本

本文根据2013年至2015年国家公布的16类重污染行业上市企业名单,在巨潮资讯网手工查阅分析这些企业的环境报告书、社会责任报告及年报的环境信息。就环境信息公示的详细程度而言,环境报告书最优,社会责任报告次之,年报最差,并且信息披露越详细可读性越高,本文按照以下原则确定环境信息可读性:若三种报告企业全部披露则以环境报告书可读性数据为准;若企业无环境报告书而披露了其他两项报告,则以社会责任报告数据为准;若企业只披露年报,则以年报数据为准。管理层权力各指标从国泰安数据库获取。经统计,2013年至2015年重污染行业的上市企业共2072家,包括2013年617家,2014年708家,2015年747家。从中剔除ST行业,金融行业和数据不全样本后,得到最终样本共1628家,其中2013年样本量为540家,2014年样本量为549家,2015年样本量为539家。

(二)研究变量设计①

1、被解释变量(环境信息可读性EIR)。本文借鉴已有的文献(吉利等2016),从环境信息所在报告是否有彩色封面,有环境信息的报告页数,句长,图表数量四个指标作为度量可读性的标准。一般来说,有彩色封面,报告页数和图表数量越多,越便于阅读者理解并且可读性越强,而句子的长度越长,越不易理解,可读性越弱。因此,本文将这四个方面进行同方向处理和标准化处理后加总得到环境信息可读性综合指标EIR。

2、解释变量(管理层权力指数Power)。本文借鉴已有的研究文献(吉利等,2016;杨兴权等,2014)主要从以下七个指标衡量管理层权力:CEO学历中专及以下为1,大专为2,本科为3,硕士为4,博士为5;CEO是否担任董事长若没有担任为0,担任为1;CEO任职期限;CEO是否担任其他单位职务若没有担任为0,担任为1;董事会规模;内部董事会规模;股权分散程度。

在此基础上,本文用SPSS22.0首先对数据进行标准化处理,然后对以上管理层权力的七个指标进行主成分法分析得到管理层权力指数Power。

3、调节变量。企业性质按照国有企业赋值为1,非国有企业赋值为0衡量;市场化进程以樊纲市场化指数为基础,采用杨兴权(2014)的方法得到2013—2015年市场化指数,按照上市公司所属地理位置的市场化指数大于平均数赋值为1,其他赋值为0的方法进行赋值。

4、控制变量。本文控制变量包括企业规模(SIZE),以企业总资产的对数衡量;资本结构(LEV),以资产负债率衡量;盈利能力(ROE),以净利润/净资产衡量;行业(IND)和年度(Year)为虚拟变量。具体变量定义见表1及表2。

表1 变量类型及含义

表2 解释变量和被解释变量

(三)研究模型

本文主要研究管理层权力与环境信息可读性之间的关系,其中EIR包括环境信息可读性综合指标以及可读性各构成指标,各构成指标包括彩色封面、句长、页数、图表数量。模型如下:

四、实证结果与统计分析

(一)描述性统计

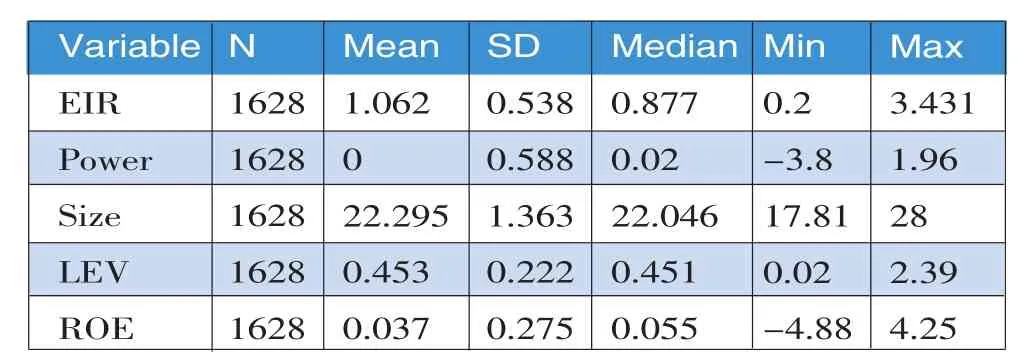

表3报告了主要变量的描述性统计。表3可知,环境信息可读性综合指标最小值仅有0.2,而最大值达到了3.431,差异较大。

表3 主要变量描述性统计

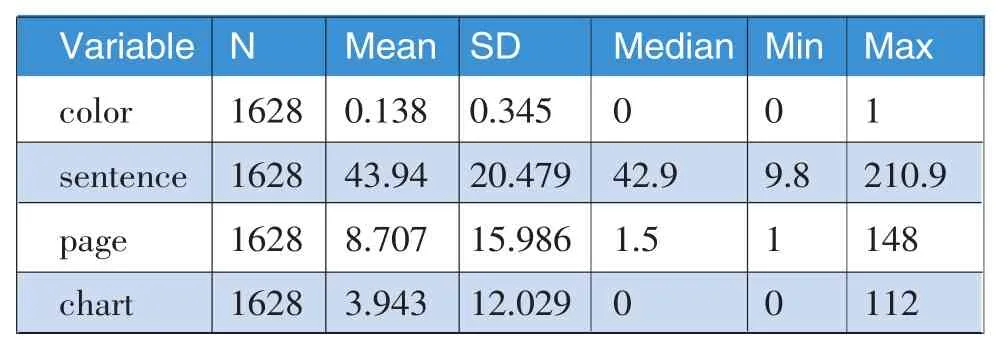

表4报告了EIR各构成指标的描述性统计。表4可知,是否有彩色封面这项指标的均值为13.8%,表明目前披露环境信息的上市公司只有13.8%有彩色封面;句长指标平均值为43.94,最小值仅9.8,而最大值达到210.9,差异很大;页数指标平均值为8.707,最小值仅1,而最大值达到148,差异很大;图表数量指标平均值为3.943,最小值仅0,最大值是112,差异很大。表4中EIR各构成指标的描述性统计表明,由于我国目前缺乏完善的法律法规对上市公司环境信息披露的内容和格式做出明确的规定,环境信息可读性各构成指标差异很大。

表4 EIR各构成指标描述性统计

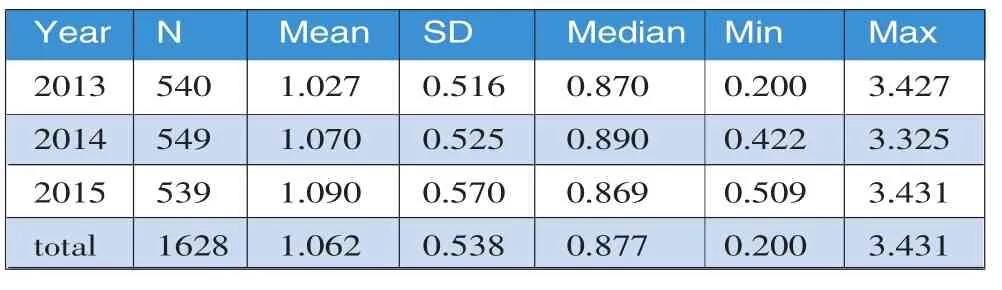

表5报告了2013年至2015年EIR综合指标的描述性统计。表5可知,虽然三年中EIR可读性综合指标没有十分明显的变化,但是平均值仍然呈现微弱递增的趋势,说明我国上市公司管理层及相关监管部门对环境信息可读性的关注度在提升。

表5 2013—2015年EIR综合指标描述性统计

(二)可读性综合指标及构成指标的回归分析

表6报告了可读性综合指标的模型回归结果。第1列显示Power的回归系数是0.066在1%的显著性水平下显著,说明随着管理层权力的增大,环境信息的可读性会不断提升,假设H1得到验证。此外,第2列显示Power的回归系数是0.035在5%的显著性水平下显著,第4列显示Power的回归系数是0.019在1%的显著性水平下显著,第5列显示Power的回归系数是0.009在5%的显著性水平下显著,以上说明随着管理层权力的增大,企业在披露环境信息时越有可能使用彩色封面,并且环境信息的页数、图表数量越多,而在第3列管理层权力和句长的关系并不显著。

表6 管理层权力对环境信息可读性的影响

五、基于企业性质层面对环境信息可读性的进一步研究

表7的回归结果可知,管理层权力对环境信息可读性综合指标的积极影响主要体现于非国企组内,国企组内管理层权力对环境信息可读性的影响较弱,这说明国有企业性质弱化了管理层权力对环境信息可读性的影响,假设H2得到验证。

表7企业性质对管理层权力和环境信息可读性综合指标关系的影响

constant power Size LEV ROE Year IND N调整后R平方F国企-2.45***(-6.653)0.041(0.384)0.0162***(9.588)-0.323***(-2.606)0.034(0.574)YES YES 539 0.169 12.761非国企-1.191***(-3.597)0.08***(3.25)0.103***(6.685)-0.098(-1.237)0.029(0.296)YES YES 989 0.064 5.818

注:因变量为环境信息可读性综合指标EIR,***、**、*分别表示显著性水平为1%、5%、10%

表8的回归结果可知,管理层权力与环境信息可读性的三个构成指标(彩色封面、页数、图表数量)的显著正相关关系主要体现在非国有企业组中,而在国有企业组中管理层权力对这三个指标的影响较弱,这说明国有企业性质弱化了管理层对彩色封面、页数、图表数量的影响。此外,管理层权力对句长的影响在国企和非国企两组中均不显著。

六、基于市场化进程层面对环境信息可读性的进一步研究

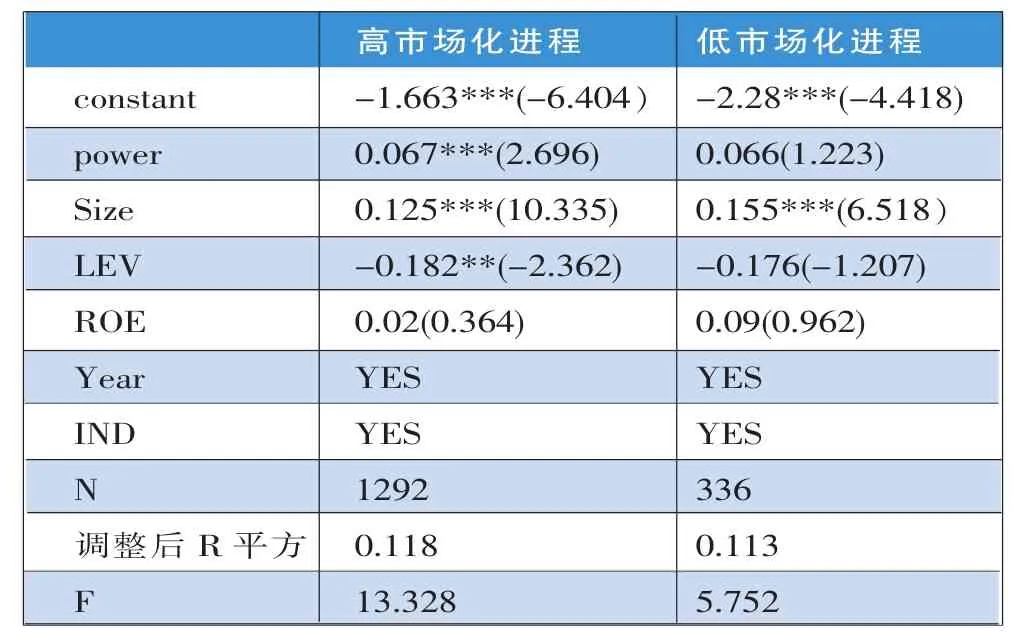

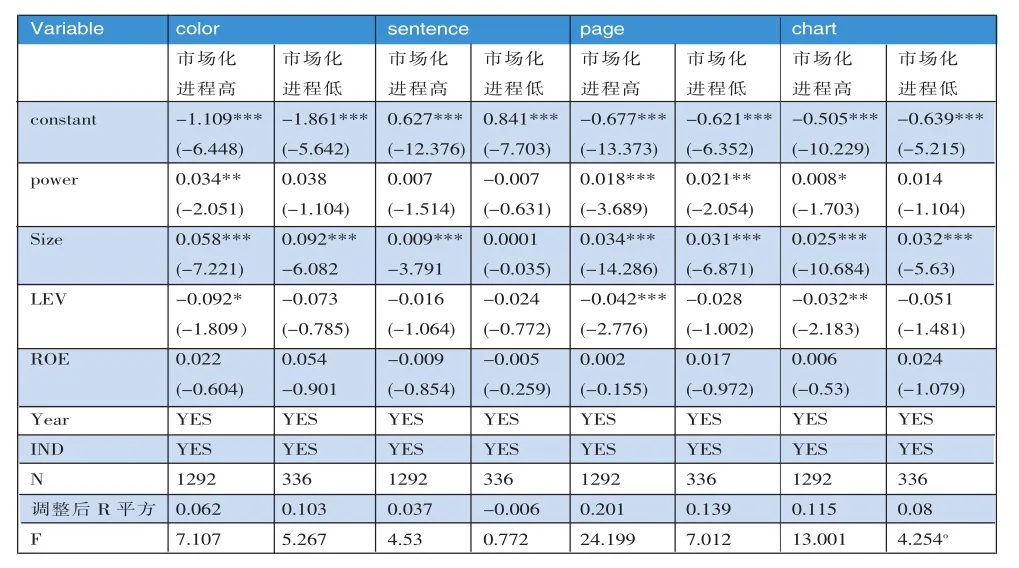

表9的回归结果可知,管理层权力和环境信息可读性综合指标的显著正相关关系主要体现在高市场化进程组,然而另一组内这种关系较弱,这说明市场化指数越高,管理层权力对环境信息可读性的影响越强,假设H3得到验证。

表8 企业性质对管理层权力和环境信息可读性构成指标关系的影响

表9 市场化进程对管理层权力和环境信息可读性综合指标关系的影响

表10 市场化进程对管理层权力和环境信息构成指标关系的影响

表10的回归结果可知,管理层权力与环境信息可读性的三个构成指标(彩色封面、页数、图表数量)的显著正相关关系主要体现于高市场化进程组,而在另一组中这种作用并不明显。说明市场化指数越高,管理层权力对彩色封面、页数、图表数量的影响也就越强。此外,管理层权力对句长的影响在两组中均不明显。

七、稳健性检验

在前面的几个回归分析步骤中,本文已经将环境信息可读性各构成指标进行回归,得到的结论与环境信息可读性综合指标的结论基本一致,证明了结论的稳健性。此外,本文通过使用其他的指标更换管理层权力进行回归来证明上述结论。替换指标用CEO学历,CEO是否担任董事长,CEO是否在其他单位兼职,CEO任职期限,董事会规模,内部董事会规模,股权分散程度这七个指标标准化后求取平均值,回归结果同管理层权力综合指标与环境信息可读性综合指标的回归结论一致,即管理层权力替换指标和环境信息可读性的关系显著为正,并且管理层权力替换指标对环境信息可读性的影响主要体现于非国企以及高市场化进程区域。

八、结论与建议

(一)结论

本文研究发现管理层权力和环境信息可读性的关系显著为正,即随着管理层权力的增大,环境信息的可读性会不断提升;同时,本文将管理层权力与环境信息可读性四个构成指标分别进行回归,发现环境信息可读性的三个构成指标(彩色封面、页数、图表数量)与管理层权力显著正相关,即当管理层权力越大,这些指标的值越高,环境信息越具有可读性,而通过研究发现,管理层权力对环境信息可读性的句长指标并没有显著影响,原因可能是首先在一般情况下环境信息的句长都在阅读者可以理解的范围内,其次管理层会更关注披露的环境信息内容,比如向外界公示的环境信息的性质可能给企业造成的影响,而对句长的关注较少。

本文通过进一步研究发现,管理层权力与环境信息可读性的正向关系主要体现于非国有企业组和高市场化进程组,而在国有企业组和低市场化进程组中这种关系并不显著,即国有企业性质弱化了管理层权力对环境信息可读性的影响,而市场化进程强化了管理层权力对环境信息可读性的影响。同时,本文研究发现国有企业性质弱化管理层权力对环境信息中彩色封面、页数、图表数量的影响,市场化进程强化管理层权力对环境信息中彩色封面、页数、图表数量的影响。

(二)建议

研究表明管理层权力越大,越有能力通过提高环境信息可读性以维持企业合法性。但是国家要求企业披露环境信息的初衷是要求企业客观地披露环境污染与防治方面的“功与过”,而不是将环境信息的披露变成一种流于浮面的形式抑或欲盖弥彰的粉饰,譬如大部分企业的环境信息都只是泛泛而谈没有什么实质性内容。如果在环境信息披露方面的政策更加完善,管理层操控环境信息可读性的机会就会变小,因此,国家相关部门应该尽快完善相应的法律法规,督导我国上市企业及时披露高水准和客观公正的环境信息,确保环境信息不被粉饰或雕琢。

此外,本文研究表明管理层权力对环境信息可读性的积极影响主要体现于非国企和高市场化进程区域,因此国家及相关部门要加强对于非国企和处于高市场化进程地区的企业的监管,结合媒体与公众的监督,加大审查力度,实施更加合理和有效的奖惩措施,不断优化中国环境信息披露机制。■

(本文受中南民族大学中央高校基本科研业务费专项资金〈CSP17012〉资助)

注释:

①可读性综合指标计算方法借鉴吉利等(2016)的处理方法,具体如下:

1.由于句长越长,可读性越差,首先对句长同向化处理,用句长最大值-该样本句长,随后再进行标准化处理。

2.可读性各指标标准化处理,以图表数量为例,得分=样本图表数量/(图表数量最大值-图表数量最小值)。

3.市场化进程采用杨兴权等(2014)的方法,由于樊纲的市场化进程只有到2009年的数据,因此以杨兴权的方法进行推导得出2013年至2015年的市场化指数。以2010年为例,2010年的市场化指数=2009年指数+(2009年指数-2006年指数)/3,按照这个公式推导出三年的市场化指数。

[1]陈玲芳.管理层权力、内部控制与环境信息披露[J].生态经济,2016,(08).

[2]陈玲芳.管理层权力对环境信息披露水平的影响研究[J].财会通讯,2016,(09).

[3]吉利,冯利花,王环环.组织印象管理对CSR报告质量特征的影响[J].会计之友(中旬刊),2010,(07).

[4]吉利,张丽,田静.我国上市公司社会责任信息披露可读性研究——基于管理层权力与约束机制的视角[J].会计与经济研究,2016,(01).

[5]牛佳丽,聂绍芳,唐洋.市场化、债务融资与环境信息披露[J].科学决策,2013,(09).

[6]彭珏,郑开放,魏晓博.市场化进程、终极控制人与环境信息披露[J].现代财经,2014,(06).

[7]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,(02).

[8]杨兴全,张丽平,吴昊旻.市场化进程、管理层权力与公司现金持有[J].南开管理评论,2014,(02).

中南民族大学管理学院)