论“全面绩效管理”下的预算项目管理

2018-01-03马国贤

●马国贤

论

“全面绩效管理”下的预算项目管理

●马国贤

自党的十九大报告提出全面实施绩效管理以来,“全面绩效管理”一词越来越为人们关注。本文认为,全面绩效管理回答了中国现代政府治理之路该怎么走的问题,事关中国行政、财政改革方向,意义重大,也是政界、学界关注点。本文将从绩效、绩效管理原理开始,解读全面绩效管理。在此基础上,本文提出,应根据我国现状,采取以预算项目绩效管理为突破口,取得经验后再全面实施的思路。随后,对预算项目绩效管理的内容做了研究。

绩效 部门预算 预算项目预算绩效管理 部门绩效管理

马国贤,上海财经大学中国公共财政研究院教授,博士生导师。研究方向为财政预算与绩效管理。

一、什么是绩效管理?

“不忘初心,方得始终”。对绩效管理的理解应从绩效开始。绩效是从效率演变来的经济学概念。理论上,效率指人们的投入(资金、劳动、资源)与获得的有效结果之比。公式为:

效率是一切主体的追求目标。因为人人都知道,在同样投入下,效率高的会获得更多收益,而创新是为了获得更高效率,为此效率既适用于企业、个人家庭,也适用于公共部门。绩效是指公共部门效率,也称为公共支出绩效或财政效率。绩效在早期称为 “三E”(经济、效率、有效),由于这三个词加起来指向不明确,故以“绩效”替代之。可见,绩效是效率概念的延伸,指政府获得的有效公共服务与公共支出之比。

绩效(或财政效率)Ei

公式2告诉我们:①绩效指向有效公共服务。有效公共服务即“办实事”,指与部门职能相关,且为服务对象认可的服务。虽然政府是提供公共服务的,但未必有效,如缺位、冗余服务、部门间权力斗争、扯皮、“最后一公里”等。绩效指扣除这些后的服务。②绩效同时取决于预算投入。在同样有效服务下,预算投入越少,绩效就越高。总之,有效公共服务、预算是决定绩效的两个因素,这与传统的、单一因素的公共管理是不同的。预算要素的存在,决定了绩效管理将覆盖所有公共部门,没有财政拨款就无所谓绩效。③绩效具有相对性。相对性指绩效是比较而言的,绩效的高低取决于我们选择的比较对象,是相对的,绩效“没有最好,只有更好”。④绩效将通过评价获得。绩效是管理概念,这与学生成绩由考试确定,利润由会计核算确定一样,无评价就无所谓绩效。可见,评价是绩效管理不可或缺的环节。⑤绩效指向结果,是可量化的。公共管理有过程和结果之分,绩效并非指过程,而是指办事结果。既然绩效指向结果,就应是可量化的,量化绩效是科学管理的要求。美国《政府绩效与结果法案1993》提出:“绩效目标指用客观的、可评估的方法表示的业绩目标水平,用以与实际达到水平相对比、包括用量化的标准、数值或比率表示的目标。”⑥公共部门的绩效是分层次的,它可分为政府整体绩效、部门(战略)绩效、政策绩效和其他项目绩效等层次(图1),其评价主体为上级政府、本级政府考绩部门、财政部门和各主管部门。总之,理解以上特点,对做好绩效管理大有裨益。

图1 绩效的层次性与评价主体

那么,何为绩效管理?管理学指出,管理是主体为提高效率,通过合理地组织和配置人、财、物等因素,有效地实现某种目标的活动。绩效管理属于管理范畴,指政府和财政部门以绩效指标、绩效目标和事业成本为核心,通过合理地组织和配置公共资源,来实现提高预算绩效目标的制度体系。这就告诉我们,绩效管理是制度体系,主体是政府和财政等部门,管理对象是接受预算的公共部门,管理目的是提升预算绩效。

与传统公共管理相比,绩效管理有以下特点:①与传统管理的“命令-执行”方式不同,绩效管理采用结果管理和委托代理方式,具有层次性;②绩效管理的目的是提升政府有效公共服务即社会效率,而非行政效率,以绩效评价为主要环节;③与传统公共管理的个人责任不同,它以绩效目标、绩效指标和事业成本为核心,采用“案卷式”管理下的流程化、环节化方法;④它主要采用三种管理方式:部门绩效管理、预算(项目)绩效管理和对下级政府考评。

二、如何理解“全面绩效管理”?

由于“全面绩效管理”事关十九大后政府和财政改革走向,为此有必要展开研究,厘清原意。按词义,“全面”是对局部、片面或举例说明而言的,按此理解,全面绩效管理就是全覆盖公共部门、公共资金的管理方式。这包括:

第一,全适用。绩效管理将覆盖公共部门和公共资金。①绩效管理的范围将包括从中央到乡镇级政府;②绩效管理将覆盖所有财政资金、基金和预算以及各政策性专项、涉外拨款等,按预算分类,它将覆盖全部公共资金,包括部门绩效管理、项目(预算)绩效管理和对下级政府考评,后者虽并非完整的绩效管理,但在我国“统一领导,分级负责”的体制下,考评是上级政府督促下级政府转变政绩观,正确、全面地履责,向全体居民提供有效服务的重要方式。从这点说,考评既是中国特色,又是历史上政府治理的成功经验。总之,全适用指凡是公共部门、凡是接受财政拨款的资金,含国有资本金,都应开展绩效管理,而不得以本单位特殊为由敷衍、搪塞。

第二,全过程。指它将覆盖预算资金运动的各环节。对于政策等项目预算,我们应按资金流动环节设计出相关的制度,如前期、中期和后评价制度等,实现全过程管理。

第三,全行业。指绩效管理既包括政府层面,也包括行业管理、单位内部管理,比如,按体制属于中央管理的政府部门,相关部委应开展全行业绩效管理。

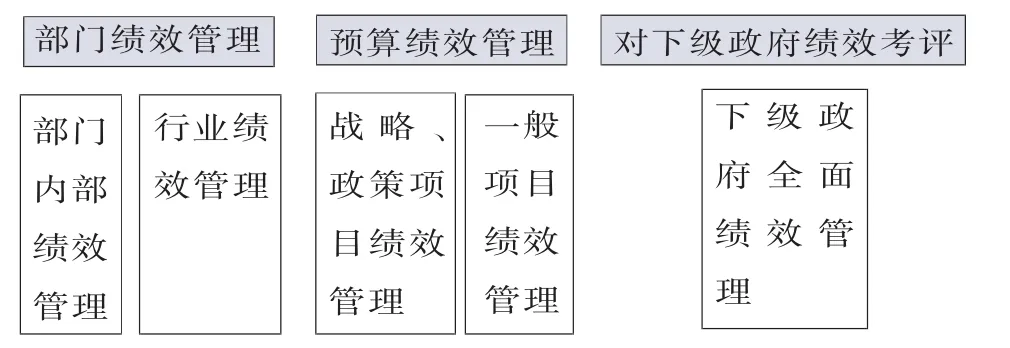

图2 全面绩效管理的路线图

按这三点,我们形成了图2的“路线图”。该图说明,全面绩效管理将由部门绩效管理、预算(项目)绩效管理、对下级政府考评等模块组成,且各模块含具体内容。总之,全面绩效管理并非举例式、作秀式、浅尝辄止式改革,而是公共管理方式的全面改革。应当说,若是某一管理方式能覆盖到全部公共部门、全部公共资金,那么,它必将替代现行公共管理方式,因而是一项颠覆传统公共管理的、宏大的“世纪工程”。这或许是“全面绩效管理”的真实意义。

三、预算项目绩效管理是全面绩效管理突破点

“万事开头难”。既然全面绩效管理是公共管理方式的全面改革,我们需要做两件事:一是做好规划和顶层设计,包括成立各部门绩效管理机构,设计方案;二是找到突破点,以获得成功经验,形成破竹之势。在这两件事中,后者可能更为紧迫和重要。在我们看来,预算项目绩效管理是合适的突破点。理由为:

第一,预算项目绩效管理简称项目绩效管理,从历史看,它是从项目预算改革而来的。应当说,自预算产生以来,经历了总额预算→项目预算→绩效预算三阶段。在美国,项目预算始于1965年的PPBS改革,其目的是试图借助于项目的办事与预算相结合的特点,改变总额预算的预算与办事脱节、机构重叠、人员膨胀缺点。然而项目预算并非完美,在信息不对称情况下,它易产生项目失控、预算膨胀、浪费和低绩效问题,对此虽然历届政府进行了目标管理、零基预算等改革,但均告失败。1993年克林顿政府引入绩效理念,实施了绩效预算改革,最终形成了预算绩效管理。可见,绩效管理始于优化项目预算,是预算改革的“元”问题。

第二,从财政可及性看,按程序,一级政府预算是由财政提出草案,按程序最终由本级人大通过的,可见财政在本级政府的预算规模、项目以及在对项目拨款、监督和绩效评价等方面具有管辖能力。换言之,财政是项目预算管理的第一责任人,对项目预算的失控和绩效负有不可推卸的责任。相比而言,部门绩效管理因涉及财政职权扩大等问题,因而难度更大。

第三,从地位看,预算项目支出(含转移支付专项)占我国各级总预算50%-70%,边际增长率超过90%。可见,对项目的强烈需求既是财政扩张动力,也是导致浪费、低效率和地方债务无序扩张的根源。为此,从发挥财政的控制和管理功能看,也必须开展项目绩效管理。

总之,这三点表明,以财政为主,开展项目绩效管理既有条件,又有必要,因而它可成为全面绩效管理的“突破点”。

四、预算项目绩效管理的制度建设方案

管理是制度体系。目前,虽然各地开展了预算项目评价,但不等于绩效管理。而项目绩效管理改革的成败,取决于我们能否建成一个目标清晰、路径和方法可行的制度体系。在这方面,我国当前的问题:①预算项目过多、过杂、过乱,预算总量失控;②方法论缺失,绩效指标不给力,评价方法不合理,缺乏“牙齿”,致使评价结果“用不上”。对此,本文提出四项举措:

(一)从规范预算项目入手,重建部门预算公式

在我国,虽然各级财政开展了项目评价,但因种种原因,尚未建立项目绩效管理制度体系,存在着立项随意,项目良莠不齐、多散乱杂等问题,为此,绩效管理应从建立“科学定义,分类管理”机制,规范预算项目开始。

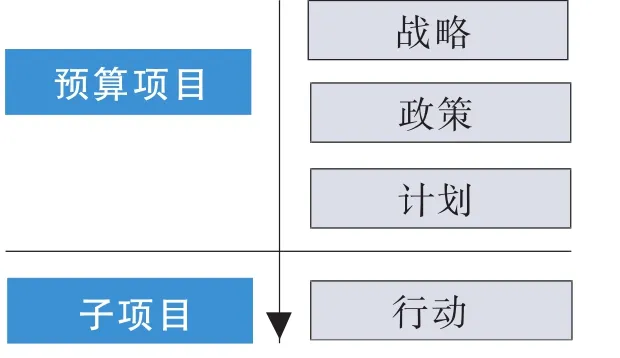

1、科学定义预算项目,建立受理标准。科学地界定预算项目是绩效管理的首要条件。项目有管理项目和预算项目之分。管理学上的项目(Project)也叫管理项目或计划、专案等,可追溯到二战期间美国的“曼哈顿计划”,指人们为达成特定目标而设置的行动计划。其特点:①多层次,包括战略、政策、计划和行动等(图3)。管理项目可大至战略或政策,小至培训、修缮计划。为此,若无科学的界定,项目将是无穷数。②效果良莠不齐,在缺乏绩效责任下,多数是低绩效的。由于管理项目是管理学,而非绩效管理对象,因而我们应通过合理的界定项目内涵和建立遴选制度,使之上升为预算项目。

什么是预算项目?它指人们根据绩效目标和一定标准,从管理项目中遴选出的战略、政策和计划。“一定标准”指预算项目应符合独立目标、独立预算和专门人员等三条件。其中:独立目标指它应有独立的,而不是与其他项目重合(或部分重合)的经济、军事、社会目标和绩效目标,否则就是其分、子项目;独立预算指它应具备独立的,而不是包含于其他项目的预算,以保证实施;专门人员实施指它应指定项目负责人,项目负责人将对项目的实施和绩效负有直接责任。

这一概念表明:①预算项目应同时符合三条件要求。②财政应建立项目受理标准,遴选出符合条件且预期绩效高的项目。而“申报/立项”是重要制度。③预算项目的外延指战略、政策、计划三类项目,而不包括行动。由于项目具有层次性,如一个政策项目包含了若干个计划(年度),计划又含有若干行动,为此财政受理的应是“元”项目,而不是其分、子项目。通过定义预算项目,我们至少可压缩50%的“预算项目”,尤其是那些重复、碎片化的项目。

2、做好部门预算分类,形成新部门预算公式。 管理学指出,在我们面对众多的管理对象时,应当对其科学分类,采用同类项目同样管理,不同类项目不同管理的“分类管理”原则。按该原则,我们应按性质对预算支出作科学分类,形成新部门预算公式。其内容:

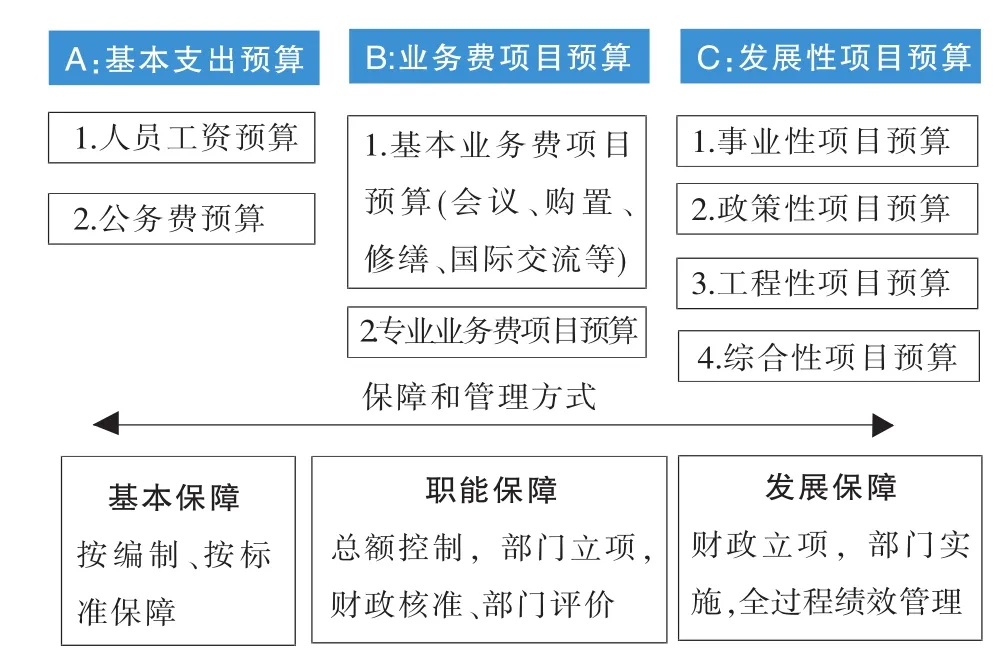

⑴将部门预算分为ABC三类。具体为:

部门预算=A基本支出预算+B业务费项目预算+C发展性项目预算(公式1)

在公式1中,A+B为部门常规预算,是部门绩效管理对象;B+C为项目预算,是项目绩效管理对象(图4)。

图3 行动性事项的划分

图4 新部门预算公式和预算分类

⑵形成三类预算,三种管理模式。其中:A基本支出预算,指基本保障预算。在管理上实行按部门编制、按标准保障;B业务费项目预算,指职能保障预算,分为基本业务费、专业业务费项目预算,在管理上实行“总额控制,部门立项,财政核准、部门评价”;C:发展性项目预算,指发展保障预算,应分为事业性、政策性、工程性、综合性项目预算,在管理上实行“财政立项,部门实施,全过程绩效管理”(图4)。该分类表明,财政的绩效管理重点是发展性预算项目,而业务费预算项目应在财政领导下由部门实施绩效管理,从而形成两个层次。

3、以三次评价为标志,开展对预算项目全过程绩效管理。参考世界银行做法,对发展性项目应开展以前期、中期和后期评价为标志的全过程绩效管理。其中,前期评价既是预算项目立项的环节,也是绩效管理环节。在内容上,发展性项目既指本级预算的四类项目,也指财政转移支付专项、基金和PPP项目。

(二)建立预算项目的立项和“跨部门预算”制度

1、建立预算项目的申报/立项制度。内容为:①先由项目单位提交项目立项建议,财政按管理权限进行前期审查,对不符合三条件的项目应退回。②对符合条件的项,进入前期评价程序。前期评价通过的,进入财政预算项目库。在时间上前期评价应不限于预算编制期,而可按“成熟一个,评价一个”常年进行。

2、建立“跨部门预算”制度。“跨部门预算”是部门预算补充,指我们应按独立目标要求,将同性质项目指定某一责任部门负责,由其规划并组织相关部门参与,编制统一的子项目预算,实施并承担绩效责任。例如:①可将行政办公用房、公务用车类预算项目交机关事务管理局;②为治理对农民多头培训、重复培训乱象,建议将其责任交给农委;③为治理高产田建设“九龙治水”,建议将此责任交给国土局。此外,国家应指定一个部门负责“一事带一路”战略并组织有关部委参与。总之,建设跨部门预算制既可减少预算项目,也有助于治理预算项目上的重复和碎片化。

(三)建立量化评分公式,规范绩效评分方法

绩效评分方法指将各指标业绩值按信度、效度和区分度要求转化为绩效分值。显然,这既是项目绩效管理的条件,也是绩效评价难题。这点在“一对多”评价时尤其重要。根据绩效的相对性特点,我们可采用函数方法打分,但难点是如何确定基值。为此,我们设计了二元一次函数绩效评分方法:

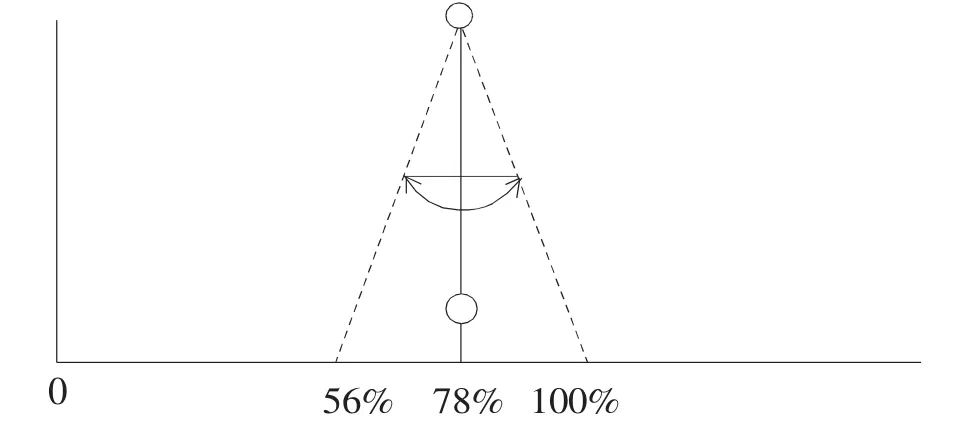

1、历史评分法。指以历史同期数或前三年平均数为基值,采用钟摆原理(图5)和函数公式,按计算当期业绩值的绩效值方法:当该指标业绩值达到历史水平(基值)时,绩效分值为78%;当达到105%时绩效分值为100%,由此建立计分公式。但是,当业绩值超过105%时,超过部分不再加分,以免“鞭打快牛”。

2、行业平均法。原理相同,但参照对象(基值)为本地区同行业平均水平。不过,考虑到样本对象要达到行业平均水平较容易,因而钟摆的原点分值应设为68%;超过12%时分值为100%。

图5 基于历史法的绩效指标计分方法

图6 正态分布下的绩效评分办法

3、目标评分法。业绩值达到绩效目标的,分值为100%,超过的不加分,低于此水平的按比例扣分,直至零分。

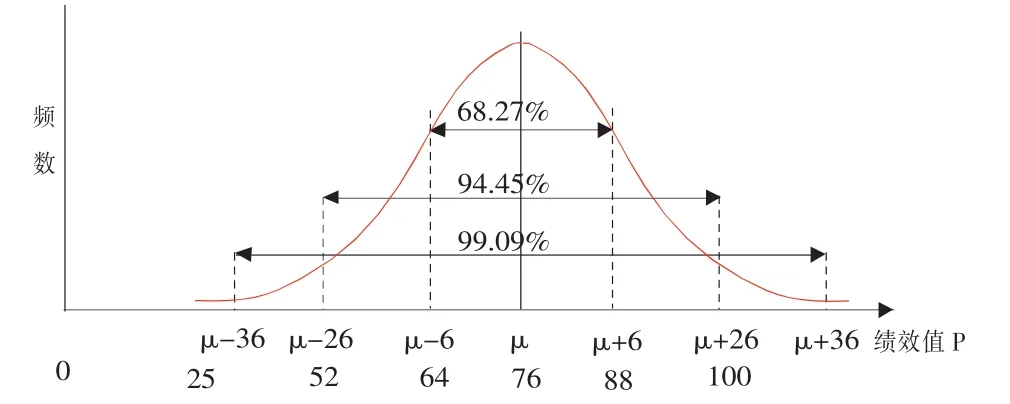

4、正态分布评分法。本质上属于行业平均法,但在样本较多时,可按正态分布公式计算出统计对象各节点(μ、±σ、±2σ)的业绩值,再按 Y=aX+b 公式分段计算各对象的绩效分值的方法。如图6中,我们可设定μ=76分、2σ=100分、-2σ=52分,再计算出各对象绩效分值。

以上方法可按不同对象选用。总之,量化评分法符合绩效评价原理,具有评分与业绩相关度高,评价透明度高,评分结果有可比性,适宜计算机操作等优点。

(四)分类建设对预算项目评价的绩效指标体系

项目绩效管理的条件之四是按预算项目的前期、中期和后期评价环节,设计一套符合科学性、可操作性和管理价值要求的绩效指标体系。

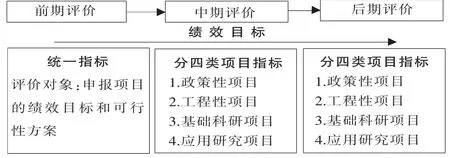

1、三类评价指标应是合一,还是分类建设?在这方面,虽我们希望将前期、中期和后期评价指标合一,形成一套指标,借以简化评价。然而,由于这三类评价的目标和任务不同(表1),因而该设想不可行。而合理的做法是以绩效目标为红线,分类建设对预算项目的前期、中期和后期评价指标体系(图7)。

表1 预算项目前期、中期和后期评价的目标差异

表1表明,前期评价属于淘汰评价,对象是政策、计划等方案,而不是实体,因而可对政策性、工程性和应用研究项目采用统一的评价指标。而中期、后期评价属于实体评价,因各项目的绩效信息、管理目标不同,为此宜采用按政策性、工程性、基础科研和应用研究项目分类设置绩效指标、分类评价的方案。

图7 预算项目的全过程绩效管理模式

2、项目的前期管理与前期评价指标。项目的前期评价也称立项评价,目的是在诸多对象中遴选出合意的项目。

⑴在管理上,项目单位在申报时应提交:a.附有绩效目标的 《预算项目立项建议书》;b.预算项目的可行性报告;c.项目实施的总方案和分年度方案;d.以工作量为依据的项目总预算及分年度预算;e.政府采购计划等文件。经财政初审符合要求,且前后逻辑一致的,方可进入前期评价程序。

⑵在指标建设上,应按“统一指标、专家评价”思路设计绩效指标(见表2)。

表2 预算项目的前期评价指标体系

注:项目的价值与绩效预期为否决性指标

⑶采用否决性指标。在遴选中,为避免“官样文章”,项目前期评价还应建立否决性指标,如“项目的价值与绩效预期”。就是说,评审专家应当对该指标独立打分,若平均分未通过,将触发否决程序,停止评价并将材料退回申请单位。若该指标通过,专家将继续对其他指标评分。对总分60分以上的项目,将进入财政项目库。此外,专家评价结果应记录在案。

⑷建立行政救急机制。行政救急也称“行政例外”,指个别特殊项目可通过行政救急渠道立项,但决策人对其绩效负终身责任。

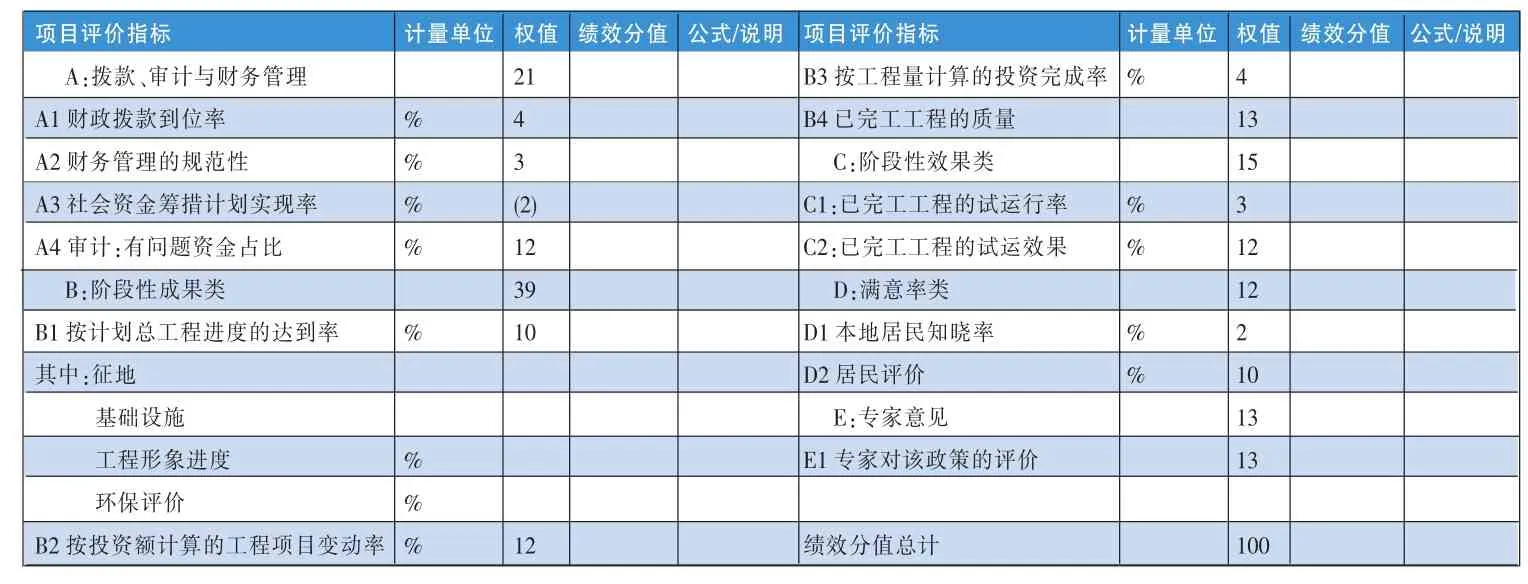

3、中期评价指标及其管理。中期评价本质是过程评价,目的是检查已立项的项目是否按期实施,是否修改变形。其评价结论分为“通过”(继续实施)、“不通过”(停止实施、撤销项目)和“有条件通过”(有重大瑕疵,应先停下来修改方案,按程序通过后实施)等。其绩效管理为:①按政策性项目、工程性项目等分别建设绩效指标体系。②设立“否决性指标”和“专家评价意见”。包括:a.对实施单位修改项目内容的,应按“有利”原则来评价,否决性指标如“按投资额计算的工程项目变动率”(工程类)、“按受益面计算的政策变动率”(政策类)。若发现变动不符合有利原则,启动否决程序。b.将“专家对该政策(工程)的评价”列为开放性指标。请参见公共工程类项目中期评价指标(表3)。

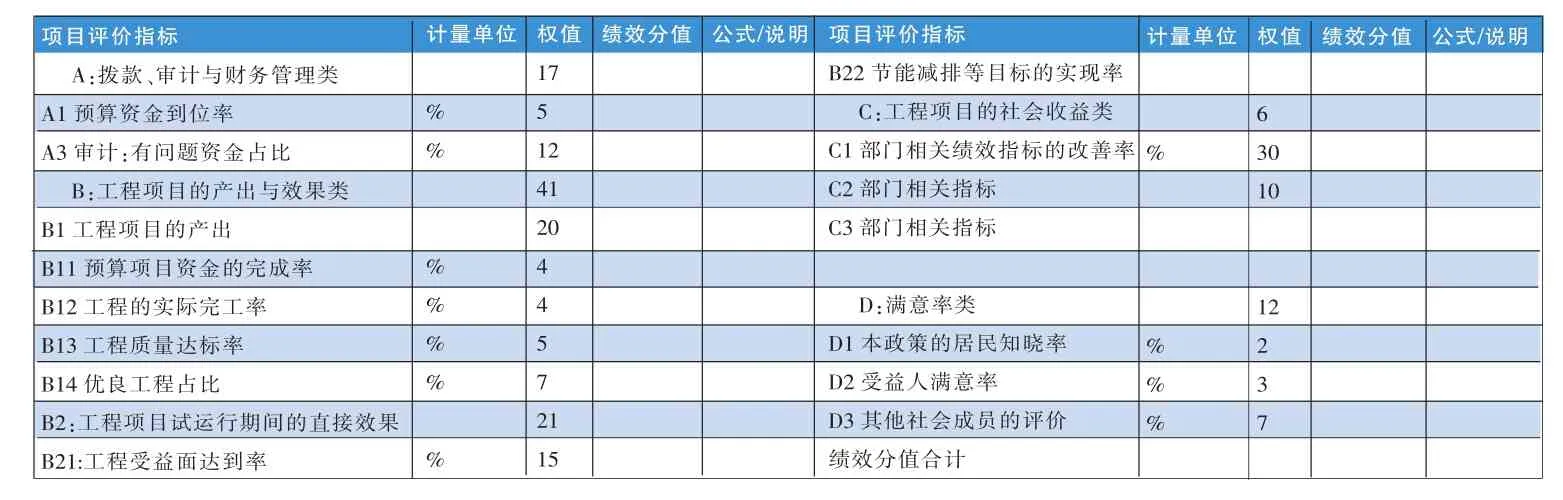

4、后期评价指标及其管理。预算项目的后期评价是真正意义上的绩效评价——结果评价。其特点:①绩效指标应体现各类项目的绩效特征,按政策等四类设置;②为满足不同项目评价结果的可比性和“一对多”评价要求,应按投入、产出、结果和满意率等设置指标框架,并主要采用量化指标和评分公式;③产出与效果类指标应按部门主要绩效指标和项目的绩效目标来设置,借以判断其实际绩效价值。以下,我们列示了政策类、工程类项目的后期评价指标(表4、表5)。

表3 公共工程类项目中期评价指标(例)

表4 政策类项目的后期评价指标(例)

表5 公共工程类项目的后期评价指标(例)

五、结论

绩效管理本质是政府改革。百年前,M.韦伯提出公共管理“工具-价值”二分法理论是指政府管理改革应具备政治、技术方法两条件。绩效管理虽然源于美英等国,但受政治条件等限制,在美国运行得不好。由于绩效评价失去了“牙齿”——既无法肯定政府的绩效状态,又不能反映管理上的问题及其程度,更无法为政府改善管理提供思路,因而出现了“绩效管理无用论”。

党的十九大提出“全面实施绩效管理”,这既表明了中国政府的决心和战略定力,也表明了全面绩效管理的政治条件已具备,但尚缺制度路径。本文就是从此角度提出四项举措的,综合起来,这是一个较完整的方案。限于篇幅,我们尚未对数据采集、项目绩效管理系统等开展讨论。相信,若突破了以上难题,党的十九大提出的全面绩效管理、建设服务型政府目标将指日可待。■

[1]高小平,王立平.服务型政府导论[M].北京:人民出版社,2009.

[2]蓝志勇.政府绩效管理及其对中国预算改革的启迪[M].北京:中国财政经济出版社,2007

[3]刘昆.绩效预算:国外经验与借鉴[M].北京:中国财政经济出版社,2007.

[4]马志远.美英财政政府绩效管理模式选择的实践与借鉴——从组织效率到绩效成果 [J].中国行政管理,2013,(09).

[5]习近平.决胜全面建成小康社会 夺取新时代中国特色社会主义伟大胜利——在中国共产党第十九次全国代表大会上的报告[EB/OL].(2017-10-27).www.gov.cn.

[6]ANAO.The Australian Government Performance Measurement and Reporting Framework Pilot Project to Audit Key Performance Indicators[EB/OL].(2013-4-23).http://apo.org.au.

(本栏目责任编辑:周菲)