甘肃省社会卫生支出预测研究*

2018-01-03胡原生胡晓斌王怀岐达娃卓玛

陈 媛 胡原生 胡晓斌△ 王怀岐 达娃卓玛

甘肃省社会卫生支出预测研究*

陈 媛1胡原生2胡晓斌1△王怀岐3达娃卓玛1

目的基于对甘肃省1995-2014年连续20年社会卫生支出进行分析预测,为科学优化社会卫生筹资方案提供依据。方法本研究利用来源法核算的甘肃省社会卫生支出信息,基于回归分析原理、动态数列原理和指数平滑方法对其进行预测研究。运用SPSS 20.0进行统计分析。结果三种预测方法比较显示三次指数平滑法拟合精度优于回归分析法和动态数列法;三次指数平滑法预测到“十三五”末甘肃省社会卫生支出资金可达350亿元左右,人均社会卫生筹资将在1328元上下。结论甘肃省社会卫生支出占卫生总费用比重偏低,筹资能力低下,筹资模式亟待优化。

卫生总费用 社会卫生支出 回归分析法 动态数列法 布朗指数平滑法

卫生总费用(total expenditure on health,THE)是一个国家或地区的卫生领域在一定时期内(通常指1年)开展卫生服务所筹集或支出的卫生资源的货币表现[1]。卫生总费用数据是设计研究卫生发展改革政策的重要依据[2],也是观察理解经济体制改革背景下国家宏观卫生政策与宏观经济发展关系的最佳角度之一[3]。我国根据实际国情在卫生总费用来源法核算中,将卫生筹资分为政府卫生支出、社会卫生支出和家庭卫生支出。社会卫生支出是指除政府以外的社会各界对卫生事业的基金投入,反映社会各界对医疗卫生事业的重视程度,它的发展状况在一定程度上也是社会稳定性和公平性的体现,同时也能促进社会的文明发展和进步[4],且在社会卫生支出中社会基本医疗保险是实现筹资资金重分配的重要手段之一,也是达到医患风险共济的主要方法,可充分体现社会公平性和福利性[5]。

卫生总费用的研究与预测属于数据信息,它经过长期的测算和积累,根据目前已经掌握的历史数据,对其未来发展变化趋势进行科学的推测和判断,为卫生经济决策提供必要的宏观信息[6]。卫生总费用的预测有助于政府制定前瞻性的卫生政策,并了解预测期卫生总费用主要的影响因素,对卫生总费用的影响因素进行适当调控。卫生总费用预测方法包括定性预测和定量预测两大类,定量预测方法因其采用绝对数据,可信度较高,故在我国卫生总费用预测研究中应用频率较高。近年来,我国对卫生总费用的研究主要集中于预测卫生总费用总体趋势[7]、卫生总费用影响因素预测[8]、预测卫生总费用与GDP的关系[9],单纯预测社会卫生支出鲜有报道。

本研究利用甘肃省卫生总费用来源法核算的社会卫生支出结果,基于时间序列原理,采用回归分析法、动态数列法以及布朗指数平滑法预测其未来发展趋势,为科学优化社会筹资方案提供依据。

资料与方法

1.资料来源

本文中1995-2014年社会卫生支出数据来源于甘肃省卫生总费用核算研究,新型农村合作医疗、城镇职工医疗保险及城镇居民基本医疗保险数据主要来源于历年甘肃省卫生计生事业发展公报,部分来源于甘肃省新农合管理中心及社会保障管理部门,人口信息和相关经济指标主要来源于甘肃省发展年鉴(2014)及历年甘肃省国民经济和社会发展统计公报。

2.统计分析

以国民经济核算理论为基础,采用国民经济核算方法,国家卫生总费用核算框架,以卫生总费用筹资来源法对1995-2014年甘肃省社会卫生筹资的各项基金收入进行统计核算。运用回归分析预测法、动态数列法及指数平滑法对甘肃省2015-2020年的社会卫生筹资进行预测分析。本研究资料及数据采用excel软件建立数据库,运用SPSS 20.0进行统计分析及预测研究,统计假设检验采用双侧检验,检验水准α=0.05。

(1)回归分析预测法

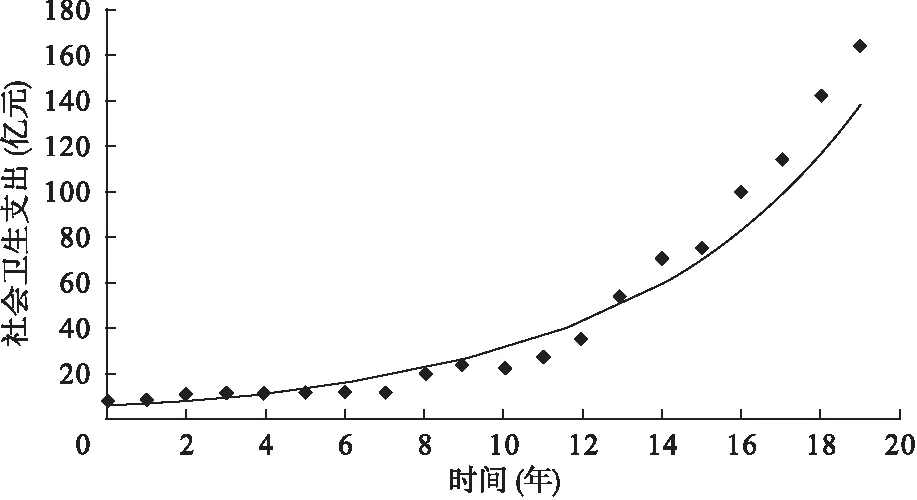

回归分析预测法,是在分析自变量和因变量之间相关关系的基础上,建立变量之间的回归方程,并将回归方程作为预测模型,根据自变量在预测期的数量变化来预测因变量。社会卫生筹资的历年变化表现为时间序列,用时间对甘肃省社会卫生筹资资金做散点图,发现呈指数上升曲线(如图1),故本文对其核算的筹资资金以10为底取对数,进行时间log10(筹资基金)线性回归分析,建立模型回归方程进行预测。

图1 甘肃省1995-2014年社会卫生支出变化趋势

(2)动态数列预测法

动态数列是将某种现象在时间上变化发展的一系列同类的统计指标,按照时间先后顺序排列,形成一个动态数列,也称时间数列。其由两个基本要素组成:一个是资料所属的时间,另一个是时间上的统计指标数值,习惯上称之为动态数列中的发展水平。按统计指标的性质不同,可以分为绝对数动态数列、相对数动态数列和平均数动态数列三种。本文中社会卫生支出为绝对动态数列中的期间动态数列。本文建立1995-2014年甘肃省社会卫生支出动态数列,在计算可比值后计算环比发展速度,求得平均发展速度,即有:

(1)

然后以当年筹资资金为基期对后一年进行预测。

(3)指数平滑预测法

指数平滑法是在移动平均法的基础上发展起来的一种时间序列分析预测方法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测,其原理是任一期的指数平滑值都是本期的实际观察值与前一期指数平滑值的加权平均,基本公式为:S0=X1,St=aXt+(1-α)St-1,式中St为时间序列Xt的平滑后序列,a称为平滑系数,它满足0≤a≤1。

(2)

Yt+T=at+btT+ctT2;

(3)

(4)

它们的基本思想都是以前观察值的加权和,并且不同的数据给予不同的权数,新的数据给较大的权数,旧数据给较小的权数。本研究运用三次指数平滑法进行预测。

3.质量控制

统一培训调查员;进行多渠道的数据对比,确保原始数据的准确性;采用双盲法进行数据录入,并进行逻辑纠错,确保终端数据的准确。

结 果

1.甘肃省1995-2014年社会卫生支出在卫生总费用中构成变化趋势总体发展状况

图2所示:甘肃省社会卫生支出占卫生总费用比重1997年达到最高水平,占比为34.49%,1997-2002年,社会卫生支出占比持续下降,在2002年降至18.87%的最低水平;从2003年起占卫生总费用比重稍有回升,至2008年趋于稳定,在25%上下波动,近年来略有上升,2014年达28.82%。

图2 甘肃省1995-2014年社会卫生支出占卫生总费用比重

2.甘肃省社会卫生支出的拟合预测

在基层兽医实验室建设中,相关人员要做好实验室的管理工作,在人员配备上要对上岗人员进行专业知识的培训。保证工作人员具备一定科学性的实验操作。另外,实验中要时刻注意实验操作的规范性和科学性,提升实验人员的安全意识,发挥好基层兽医实验室检验水平,确保基层兽医实验室在保证肉食安全方面的作用。

(1)回归分析法预测

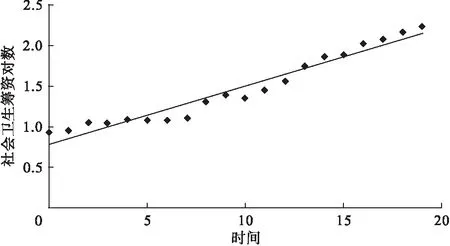

按照前述回归分析法基本原理和方法,对1995-2014年甘肃省社会卫生筹资基金以10为底作对数转换,令为Y,以时间t为自变量(令1995=0,以后逐年递加)做散点图,如图3。散点图显示,线性趋势明显,令Y=a+bt,用SSPS 20.0软件,以t为自变量,Y为因变量做回归分析,从而得到a=0.776,b=0.072,R2=0.945,P<0.05,具有统计学意义,二者具有线性相关性,得到方程Y=0.776+0.072t,进而进行拟合预测,再对其对数值返回,得到回归分析法的拟合预测值,与实际值进行比较如表1所示,用回归分析法求得拟合值的平均绝对误差为7.19,平均误差为19.83%。

图3 甘肃省社会卫生筹资对数转化后时间序列散点图

年份社会卫生支出名义值(亿元)预测值(亿元)绝对误差绝对百分比误差(%)19958.435.972.4629.1819968.907.051.8520.79199711.338.323.0126.57199810.989.821.1610.56199911.7111.590.121.02200011.8813.681.8015.15200111.6316.144.5138.78200212.5019.056.5552.40200319.8422.492.6513.36200424.0226.552.5310.53200522.0731.339.2641.96200627.3136.989.6735.41200735.8543.657.8021.76200853.9851.522.464.56200969.8060.818.9912.88201074.2271.782.443.29201199.2684.7214.5414.652012113.94100.0013.9412.232013141.28118.0323.2516.462014164.19139.3224.8715.15

(2)动态数列预测

依据动态数列方法,首先建立社会卫生支出的时间序列,以1995年为基期,采用社会卫生支出可比值计算各年环比发展速度,求得其几何均数的平均发展速度为1.135,进行预测拟合,结果如表2。动态数列法求得拟合的平均绝对误差为4.57,平均绝对百分误差为11.90%。

(3)指数平滑法预测

如图1所示,甘肃省社会卫生筹资发展趋势并不呈直线,而是呈现指数增长趋势,所以本文选用三次指数平滑法即布朗指数平滑法进行预测研究。在三次指数平滑法的计算中,平滑系数是用经验[11]进行判断取值,当时间序列呈现稳定的水平趋势时,应选取较小的系数值,常在0.05~0.20之间取值;当时间序列有波动且有明显的长期趋势,可以选稍大的系数值。依前述布朗指数平滑法原理,依照甘肃省社会卫生支出1995-2014年变化趋势,取不同α值,当绝对误差及绝对百分最小时确定为该次预测平滑系数值。研究显示,当平滑系数α=0.35时,模型对样本的拟合精度最优,样本预测值及其样本误如表3,结果显示,预测误差均值为4.32,平均绝对百分误差为11.38%。

表2 动态数列法预测甘肃省社会卫生支出

表3 布朗指数平滑法(a=0.35)预测甘肃省社会卫生支出

首先采用以下参数对三种方法比较:均方误差(mean squared error,MSE)、平均绝对百分误差(mean absolute percentage error,MAPE))以及均方根误差(Root mean squared error,RMSE)[12],其中:

MSE=mean(et2)

MAPE=mean(|pt|),pt=100et/yt;

(5)

表4结果显示,指数平滑法的均方根误差和平均绝对百分误差均比其他两种方法都小,进一步用指数平滑法分别对2015-2020年进行预测,结果如表5所示,表5中可见,预计截至2020年甘肃省社会卫生支出总额可以达到348.31亿元左右,人均社会卫生支出2018年可以达到1000元以上,2020年人均社会卫生筹资为1328元左右。

表4 三种预测方法比较

表5 甘肃省2015-2020年社会卫生支出预测

注:人口数预测是依据甘肃省常住人口数据,计算增长速度,利用动态数列进行预测的结果。

讨 论

社会卫生支出反映社会各界对国家或地区卫生筹资的贡献力度及其重视程度,是卫生总费用筹资来源的主要组成部分之一。近年来,我国卫生总费用的筹资结构中,社会卫生支出占据卫生总费用筹资比例越来越大,尤其在北京上海等发达城市,2014年社会卫生支出占比已超过55%[13]。我国学者吴建等研究认为2015年我国将实现“三四三制”的卫生总费用理想筹资结构[14],即政府卫生支出和居民个人现金卫生支出各占筹资总额比例为30%,社会卫生支出占总筹资的40%。陈沛军[15]在基于ARIMA模型的中国卫生总费用预测分析中认为,近年来,卫生总费用占GDP比重在合理范围内逐年增长,但应调整卫生总费用的构成比重,通过社会医疗保险和社会资本办医等途径增加社会卫生支出。我国卫生筹资系统由经济体制下的政府筹资主导模式向市场经济体制下的多元化筹资模式进行转变[16]。

2014年甘肃省社会卫生支出占卫生总费用比重为28.82%,全国水平为38.05%,相差10个百分点,2014年同处西北的新疆社会卫生支出占比高达43.34%,而经济发达的北京、上海等城市都在55%以上。人均社会卫生支出甘肃只有633.74元,(全国水平为987.55元),而北京、上海人均社会卫生支出已超过3200元[17]。周婷[18]研究显示政府和社会卫生支出占比的地区差距在很大程度上是由社会医疗保险支出的差距造成的,甘肃省卫生总费用属典型的政府依赖型。近年来随着卫生总费用的不断增长,仅靠增加政府卫生投入缓解个人负担并不现实,应不断拓宽社会筹资渠道,充分利用社会力量缓解群众卫生费用负担[19]。

本研究采用回归预测法、动态数列法及指数平滑法三种方法进行预测分析,均方根误差及其绝对百分比误差对比结果显示,三次指数平滑法对社会卫生支出的拟合度最优,拟合精度较好,预测的可信度较高。按照目前的发展状况,用布朗指数平滑法对甘肃省社会卫生支出进行预测显示,甘肃省社会卫生支出呈逐年上升趋势,至2020年甘肃省社会卫生支出总额为348.31亿元,人均社会卫生支出为1328元左右,即在2018年甘肃省人均社会卫生支出才可以达到2014年全国的平均水平。预测显示,甘肃省人均社会卫生费用2015-2020年平均发展速度为112.70%,提示甘肃省按照目前模式再发展15年才能达到上海2014年的水平。王昕[20]通过时间序列分析得出社会基本医疗保障在卫生总费用中占主体地位,是卫生总费用的主要筹资渠道。而甘肃省社会卫生支出水平偏低的最重要原因是其社会基本医疗保险水平偏低。2014年,甘肃省基本医保覆盖2553.21万人,参保参合率达到97.94%,城镇居民医保和新农合政策范围内报销比例分别提高到70%和77%,城乡居民大病保险、疾病应急救助等制度在全省推开,但其医疗保险仍处于“广覆盖、低水平”阶段。医疗资源的分布不均衡及其医疗卫生体制改革滞后,导致医药价格虚高,而医疗保障制度无法紧随其脚步,是群众看病贵的主要原因[21]。提示甘肃省应优化分级诊疗制度将重点从提高医保报销比例转移到多种医保类型的综合报销模式[25]。

本预测研究考虑了时间因素对社会卫生支出的影响并没有考虑其他因素对社会卫生支出的影响,因此,此预测存在一定的局限性。但也能在一定程度上揭示甘肃省社会卫生筹资的发展态势,提示甘肃省应提高社会基本医疗保险的保障深度,拓宽社会卫生筹资渠道,积极提升社会卫生支出在卫生总费用的关键作用。

[1] 胡善联.卫生经济学原理与方法.第1版.北京:人民出版社,1994:28-50

[2] 雷海潮,肖龙华.我国卫生总费用快速推算方法及其应用研究,中国卫生经济,2011,30(10):11-14.

[3] 刘继同.中国卫生总费用研究30年.卫生经济研究,2009,33(3):29-32.

[4] 刘晓光.河南卫生总费用核算及管理的研究报告.河南:郑州大学,2012.

[5] 韩子荣,李小热,夏杰长,等.医疗机构投融资体制改革研究.中国金融圈半月刊,2007(6):32-33.

[6] 赵郁馨,万泉,杜乐勋.中国卫生保健需求发展趋势预测.卫生经济研究,2012(12):8-11.

[7] 相静.孔杨,徐天河.基于灰色系统GM(1,1)模型的山东省卫生总费用预测研究.中国卫生统计,2016,33(4):653-656.

[8] 于彩霞,薛清元,范艳存.等.内蒙古自治区卫生总费用预测及影响因素研究:基于灰色系统理论模型.中国卫生经济,2015,34(12):60-62.

[9] 贺睿博,殷晓露,刘秋旭,等.我国卫生总费用影响因素实证研究与预测分析.中国卫生经济,2015,34(4):32-35.

[10] 王海涛,孔明慧.三次指数平滑法预测管道腐蚀速率的应用.腐蚀与防护,2016,37(1):8-11.

[11] 程雪平,林国龙.基于三次指数平滑法的集装箱吞吐量预测.网络安全技术与应用,2010,(5):59-61.

[12] 朱凤梅.中国卫生总费用影响因素与预测方法学研究.湖南:中南大学,2011.

[13] 金春林.王常颖,王力男,等.2014年上海市卫生总费用核算研究.中国卫生经济,2016,35(8):49-54.

[14] 吴建,宋瑶.我国卫生总费用分析与预测.医学与社会,2010,23(10):57-59.

[15] 陈沛军,黎东升.基于ARIMA模型的中国卫生总费用预测分析.医学与社会,2016,29(3):18-20.

[16] Dean T,Jamison,et al.Disease control priorities in developing countries,1993(66):65-130

[17] 万泉,张毓辉,王秀峰,等.2014年我国各地区卫生总费用核算结果.中国卫生经济,2016,35(3):9-12.

[18] 周婷.我国卫生筹资结构现状及目标政策研究.现代经济探讨,2016(7):78-83.

[19] 万泉.基于“十二五”卫生事业发展目标我国卫生总费用预测分析.中国卫生经济,2014,33(2):10-13.

[20] 王昕.社会基本医疗保障与卫生总费用的动态关系分析.中国卫生统计,2013,30(1):77-79.

[21] 陈鸣声,江启成.甘肃省卫生筹资累进性研究.安徽:安徽医科大学,2010.

[22] 王华.城镇职工医疗保险制度研究.山东:山东大学.2009.

[23] 郝洁靓,吴群红,李叶,等.黑龙江省乡镇卫生院住院医疗费用医保补偿水平研究.中国医院管理,2016,36(6):44-46.

甘肃省卫生和计划生育委员会项目(2016-BA-1247);甘肃省卫生和计划生育委员会项目(gswscw-001)

1.兰州大学公共卫生学院(730000) 2.甘肃省卫生和计划生育委员会 3.甘肃省健康教育所

△通信作者:胡晓斌,E-mail:huxiaobin@lzu.edu.cn

刘 壮)