“新常态”下货币供应、汇率政策对社会融资规模的影响

2017-12-27张细松李成圆

张细松,李成圆,葛 冰,王 芳,张 玉

(山东财经大学公共管理学院,山东济南 250014)

“新常态”下货币供应、汇率政策对社会融资规模的影响

张细松,李成圆,葛 冰,王 芳,张 玉

(山东财经大学公共管理学院,山东济南 250014)

“新常态”下,中国货币政策调控从数量型向价格型转型,同时开放经济下价格型利率政策与汇率政策始终存在两难选择。社会融资规模是宏观经济调控中的关键检测分析指标,是经济发展的金融表现,同时受到数量型货币政策、汇率政策的直接或间接的影响。采用Granger因果关系、协整回归模型、脉冲响应函数和方差分解等方法实证检验了货币供应、汇率对社会融资规模的实际影响。检验结论表明,中国数量型货币政策基本能够直接对社会融资规模产生影响,而汇率政策的影响主要是间接的,同时两种政策的影响还存在差异。因此,货币政策调控应兼顾数量型与价格型工具;健全汇率形成机制;将社会融资规模作为宏观调控市场化的指标。

“新常态”;社会融资规模;货币供应;人民币汇率

0 引 言

在中国经济进入“新常态”时期,增长上的结构性减速[1]成为中国经济发展阶段的长期特征。与“新常态”相适应,中国货币政策调控呈现出新取向,同时中国汇率政策也面临两难选择。首先,中央银行货币政策从以数量型调控为主逐步转向以价格型调控为主。实际上,在中国货币政策从以数量型工具为主转型到以价格型工具为主的缓慢过程之中,面临着“现有投融资体制的掣肘、已经存在结构扭曲的约束以及任期政府行为对经济周期的影响”等一系列复杂的结构性问题制约[2]。因此,在相当长的时期内,中国数量型货币政策会继续存在并发挥效用。其次,价格型与数量型工具协调配合的货币政策调控框架逐步形成并完善。传统的数量型货币政策调控框架逐渐面临着诸多的困境。其中最主要的一个困境就是中央银行数量型调控的效用是不断降低的,与之相反价格型调控的效用不断凸显。价格型货币政策很难实现期望的逆周期调控作用[3],价格型货币政策工具依旧需要很好地协调配合数量型工具。最后,中国利率政策与汇率政策之间的联动不断加强,受限于传统“三元悖论”,利率政策与汇率政策存在两难选择[4]。在国际资本流动日益频繁的情况下,中国利率政策与汇率政策之间必然会相互进行牵制,利率降低引起汇率贬值,货币当局权衡利弊,往往会选择维持一个合适的利率水平。长远来讲,中国国际资本流动在数量和速度上均会持续加大,受限于两难选择,中国利率政策与汇率政策调控之间的相互牵制必然加大。

2016年3月5日,在第十二届全国人大四次会议上李克强总理第一次在政府工作报告中提及社会融资规模的货币政策目标。这标志着中国货币政策的调控有了社会融资规模指标。实际上,自从在2010年12月份的中央经济工作会议第一次将社会融资规模进行概念界定之后,历年的政府工作报告中都涉及了社会融资规模,社会融资规模在中国宏观经济调控中正式成为一项关键指标。

社会融资规模是指在一定期间内整个金融体系总体向实体经济所提供的资金总量,体现了社会实体经济受到的金融资金支持程度以及经济与金融之间的紧密关系。社会融资规模作为一种重要的金融变量,是经济发展的金融表现,其稳定(增长)对于一国金融市场乃至国民经济的发展至关重要。社会融资规模同时受到中央银行货币政策调控和汇率政策调整的双重影响。货币政策对社会融资规模的影响主要体现为存款准备金政策工具、利率政策工具和公开市场操作工具等对市场信贷融资、债券融资以及股票融资的影响。汇率政策影响社会融资规模的过程主要是通过货币政策(工具)的中间传递来实施间接影响的,为了克服汇率调整对一国经济不利影响,货币当局往往会通过对利率和基础货币进行调整来抵消。

为了更好地发挥社会融资规模在社会经济持续稳定增长中的作用,需要研究货币政策、汇率政策对社会融资规模的实际影响,同时还需要密切结合“新常态”下影响社会融资规模的相应宏观调控政策的新动向。

1 相关文献回顾

1.1 社会融资规模的数量型货币政策影响

数量型货币政策主要通过存款准备金政策工具和公开市场操作工具对市场信贷融资、债券融资以及股票融资产生影响。在通常情况下,当货币当局提高存款准备金率时,实体经济获取的信贷融资、债券融资以及股票融资数量均会减少。反之,当货币当局降低存款准备金率时,实体经济获取的信贷融资、债券融资以及股票融资数量均会增大。当货币供给紧缩时,市场信贷融资和股票融资资金数量减少。反之,当货币供给扩张时,市场信贷融资和股票融资资金数量增加。而债券融资则会依据公开市场操作央行票据释放的利率信息引起债券产品价格波动而发生规模变化[5]。

Bernanke等[6]实证检验发现,紧缩性的货币政策将促使社会信贷规模降低,从而减少社会支出。Mark等[7]通过实证研究认为,实行货币紧缩政策会导致小微企业贷款规模发生快速下降,并在后来的两年内促使销售以及存货投资的增长降低。Owoye等[8]研究认为,市场的货币流动性越高,该国股票市场的投融资规模也越大。Cecchetti等[9]通过研究发现,资产价格是受到货币政策的影响的,中央银行的货币政策是能够根据资产价格的变化做出调整从而影响社会融资规模的。央行南昌中心支行课题组[10]研究认为,社会融资规模是受到法定存款准备金率和利率等货币政策工具的实际影响的。尹继志[5]分析认为,数量型货币政策会通过存款准备金政策和公开市场操作对信贷、股票和债券融资产生影响。牛润盛[11]利用SVAR检验模型进行分析发现,对于银行贷款以及股票市场,中国数量型货币政策的效应更大,总体上其时滞较长而累积效应也更强。龙薇等[12]研究认为,中国社会融资规模是与基础货币和M2呈正向相关的,基础性货币的治理作用时滞更长。牛嵩[13]实证研究发现,中国货币供应量的增加会使得委托贷款增加。

1.2 社会融资规模的汇率政策影响

汇率政策对社会融资规模的影响主要是间接的,即借助于对货币政策工具影响的中间传递,即汇率变动借道外汇占款对基础货币产生影响。汇率变动导致一国国际收支发生变化从而引起外汇储备发生变化,表现为一国基础货币通过外汇占款渠道投放或者回收。当货币政策当局通过干预一国外汇市场来调整汇率水平变化的方向与幅度时,货币政策当局进行本外币买卖的过程就是近似于借道外汇占款进行货币投放与回收的过程[14],从而引起一国基础货币规模的变化。当一国基础货币规模因为汇率波动做出调整时,社会融资规模也会相应受到影响。

国外一些学者[15-18]研究发现,一国汇率变化或调整对于该国货币政策的影响作用是不能忽视的,特别是对于小型开放经济体,因此在进行货币政策调控时应该顾及汇率变化或调整所带来的影响。在国内,陈晓莉[14]实证检验认为,人民币—美元的实际汇率上升会导致中国基础货币量发生增加。邓永亮等[19]实证研究发现,人民币汇率水平的变化幅度不断加大会降低中国货币的供应规模。邓菊秋等[20]研究发现,美元兑人民币名义汇率的战略性贬值比较明显地影响到中国货币供应量指标的中央银行外汇占款,美元发生贬值使得中国中央银行的外汇占款与外汇资产均增加。王胜等[21]认为,汇率传递会影响到中国数量型与价格型货币政策工具,汇率完全传递时数量型工具的整体经济效应要小些,而汇率完全不传递时其效应则更好。沈悦等[22]研究认为,汇率能够对货币供应量的变动产生影响,不过这种影响小于对利率的影响。

从国内外的研究来看,社会融资规模是受到数量型货币政策的直接影响的,同时汇率政策也能够借道数量型货币政策的中间传递对社会融资规模产生间接而显著的影响。这些研究主要侧重于将货币政策、汇率政策对社会融资规模的影响分别置于不同的框架模型中进行分析检验,而实际上货币政策、汇率政策从来就是相互联系的,而且在“新常态”下它们之间的相互牵制会更加强烈。

2 单位根与Granger因果关系检验

2.1 参数、数据选取

在实证检验中国数量型货币政策、汇率政策选择对社会融资规模的影响时,分别选取货币供应量、人民币汇率水平、社会融资总规模、人民币贷款作为主要参数指标。货币供应量分别选取广义货币供应量M2、狭义货币供应量M1和流通中现金M0,人民币汇率分别选取人民币兑美元期末汇率My、人民币兑美元平均汇率Mp、人民币兑特别提款权汇率Tb,社会融资规模则分别选取社会融资总规模Rz、人民币贷款Rb。

实证检验的数据取自于2012年1月份至2016年8月份的月度数据。数据来源于中国人民银行官方网站的历年统计数据。为实证研究的方便,对以上参数变量的时间序列数据进行自然对数处理,并分别还是以M2、M1、M0、My、Mp、Tb、Rz、Rb表示。

2.2 单位根检验

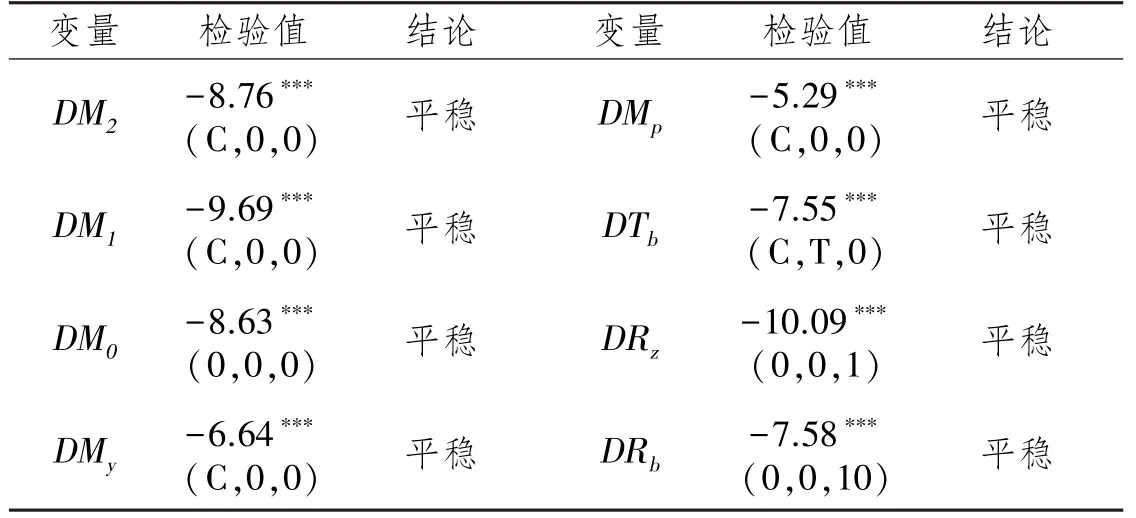

通过Eviews统计软件对以上变量的时间序列进行单位根ADF检验,检验结果显示以上变量原系列均存在单位根,即均是不平稳的。继续对以上变量的一阶差分时间序列进行单位根ADF检验,结果如表1。

从表1可以看出,以上变量的一阶差分时间序列均不存在单位根,即都是平稳的。因此,可以进行下一步的实证检验。

表1 变量一阶差分时间序列单位根ADF检验结果

2.3 Granger因果关系检验

为了剔除不具备因果关系的变量,先对上述单位根检验的变量系列进行Granger因果关系检验。建立的Granger因果关系检验模型如下:

零假设为H0:σ1=σ2=···=σm=0,也就是说“X不是Y的Granger原因”。若F检验拒绝了零假设,则表示X变量的以前值对Y现值的变化存在解释能力。因此能够说X是Y的Granger原因。反之,亦然。

在进行Granger因果关系检验时,突出本文研究的目标,只重点检验货币供应量、汇率水平对社会融资规模的单向影响。考虑到M0、M2之间以及My、Tb之间可能存在的因果相关性,对M0&M2、My&Tb以及△M(△M=M2-M0)&Rb也进行Granger因果关系检验。其检验结果如表2。

从表2可以看出,M0、M2、My、Tb与人民币贷款Rb均存在单向Granger因果关系,也就是中国货币供应M0和M2、人民币兑美元期末汇率My和人民币兑特别提款权汇率Tb均会影响中国人民币贷款Rb。M2和M0是互为Granger原因,而△M不是Rb的Granger原因,因此在选取人民币贷款Rb的影响因素时货币供应量参数指标取M0即可。同时,My与Tb之间并不存在Granger因果关系,因此可以同时作为Rb的影响因素。

表2 变量时间系列Granger因果关系检验结果

3 协整回归模型、脉冲响应函数与方差分解分析

3.1 散点图描述

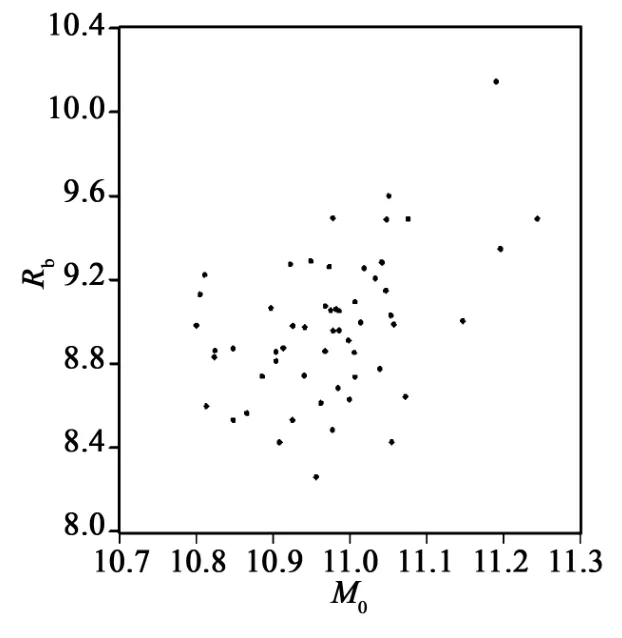

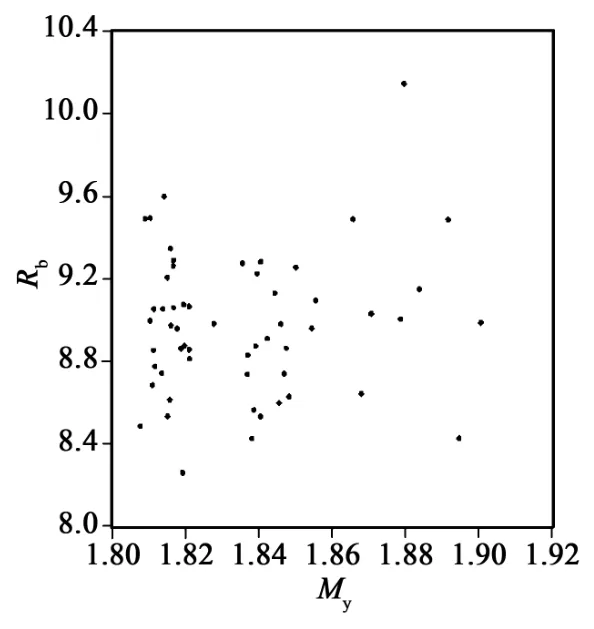

运用Eviews统计软件进行散点图描述。为检验相关变量之间是否存在明显的线性关系,绘制被解释变量Rb分别与解释变量M0、My和Tb的散点图。Rb与M0、My和Tb的散点关系图分别如图1~图3。

图1 Rb与M0之间的散点关系

图2 Rb与My之间的散点关系

图3 Rb与Tb之间的散点关系

从图1~图3可以看出,人民币贷款Rb与流通中现金M0、人民币兑美元期末汇率My、人民币兑特别提款权汇率Tb的大多数散点均不在一条直线上,初步认定它们之间不存在高度线性关系。

3.2 协整回归模型分析

为了进一步描述人民币贷款Rb与流通中现金M0、人民币兑美元期末汇率My、人民币兑特别提款权汇率Tb之间是否存在协整关系,建立如下回归模型:

其中β1、β2、β3为系数,u为残差。

运用Eviews统计软件估计后得到:

从结果可以看出,除了流通中现金M0之外,人民币兑美元期末汇率My、人民币兑特别提款权汇率Tb的回归系数的显著性(t值偏小)均不高,这也说明它们之间并不存在高度线性关系。

由上述回归模型估计结果可得残差项为:

对上式的残差项进行单位根检验(包含常数项,无时间趋势,滞后阶数为零),其检验结果如表3。

表3 残差项单位根ADF检验结果

3.3 脉冲响应函数与方差分解分析

为了分析流通中现金M0、人民币兑美元期末汇率My、人民币兑特别提款权汇率Tb变量变动冲击对人民币贷款Rb的动态影响以及各自对人民币贷款Rb变动动态影响的贡献度,在建立向量自回归VAR模型的基础上进行脉冲响应函数和方差分解分析。

3.3.1 脉冲响应函数分析

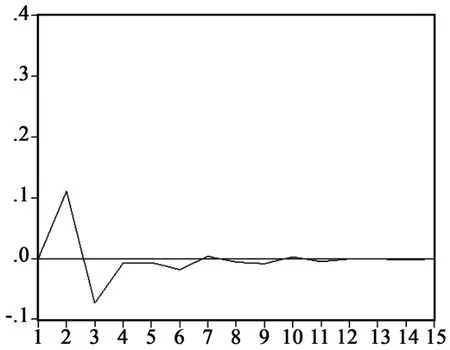

进行人民币贷款Rb对流通中现金M0、人民币兑美元期末汇率My、人民币兑特别提款权汇率Tb标准差新息响应的脉冲响应函数分析。其脉冲响应如图4~图6。

图4 Rb对M0标准差新息响应

图5 Rb对My标准差新息响应

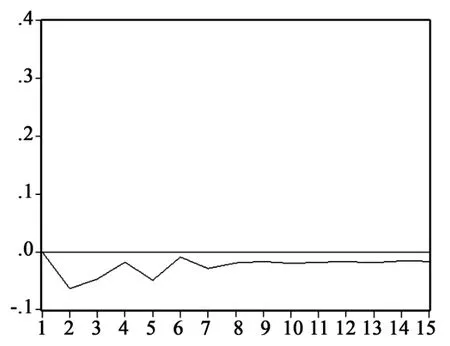

图6 Rb对Tb标准差新息响应

从图4~图6可以看出:对于货币供应M0标准差新息,Rb的响应从零较快上升并达到正向最大值(第3期),之后快速回落到负向最低值(第4期),然后快速上升到正向较高值(第5期),紧接着回落到低的负向值(第7期),在这之后回升到略高的正向值(第8期),后期开始波动并维持在较低的正向值(第15期);对于人民币兑美元期末汇率My标准差新息,Rb的响应从零迅速上升到正向最高值(第2期),然后又迅速下降到负向最低值(第3期),之后逐渐回升到负向较低值(第6期),在这之后在低正向值(第7期、第10期)与低负向值之间进行徘徊,并维持在低的负向值(第15期);对于人民币兑特别提款权汇率Tb标准差新息,Rb的响应从零迅速下降到最低的负向值(第2期),之后逐渐回升到低的负向值(第4期),然后又下降到较低的负向值(第5期),在这之后回升到低的负向值(第6期),第6期后一直在维持在相对低的负向值直到第15期。

3.3.2 方差分解分析

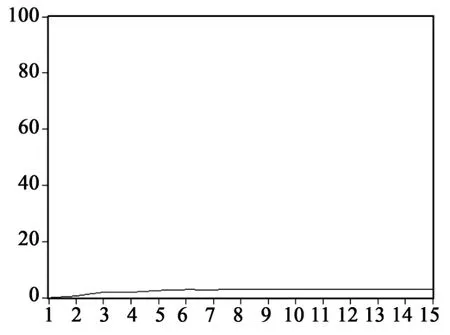

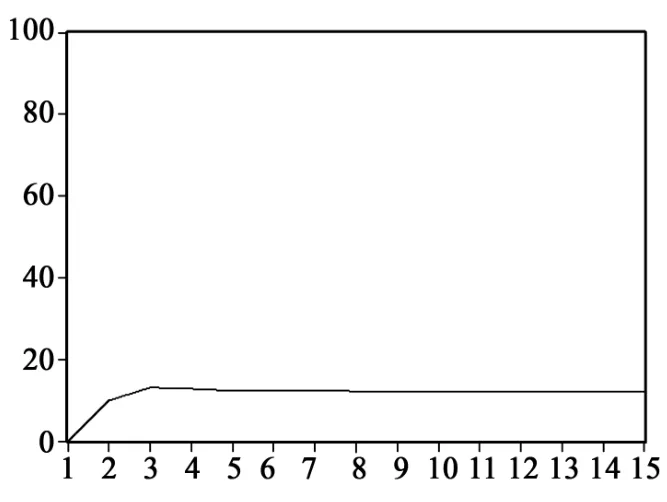

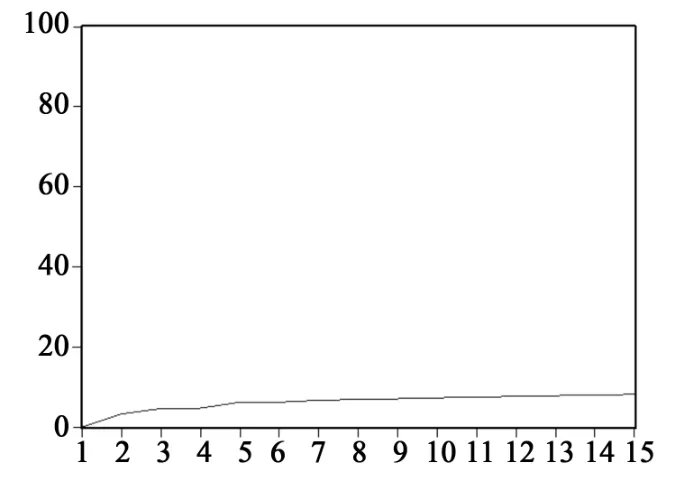

为进一步了解流通中现金M0、人民币兑美元期末汇率My、人民币兑特别提款权汇率Tb对人民币贷款Rb动态影响的贡献度大小,对它们进行方差分解分析。其方差分解贡献度如图7~图9。

图7 M0对Rb影响的贡献度

图8 My对Rb影响的贡献度

图9 Tb对Rb影响的贡献度

从图7~图9可以看出,对人民币贷款Rb动态影响的贡献度:流通中现金M0从零逐渐上升到最大值3.03%多(第11期),之后有所下降并维持在3.01%多(第15期);人民币兑美元期末汇率My从零迅速上升到13.11%多(第3期),之后缓慢回落至12.08%多(第15期);人民币兑特别提款权汇率Tb从零逐渐上升,到第15期上升到8.14%多。

从上述实证检验可以发现,货币供应基本能够直接影响到社会融资规模(线性相关系数较高且较显著),虽然这种影响不是太强(贡献度相对偏小),而人民币汇率与社会融资规模之间主要是一种间接影响(线性相关系数不显著),不过这种影响总体还比较明显(贡献度相对较大)。

4 结论及政策建议

4.1 结论

社会融资规模不仅受到货币政策工具的直接影响,还主要受到汇率波动的间接影响。在中国进入“新常态”时期,由于货币政策调控从数量型向价格型转型需要经历现实的困境和漫长过程,再加上价格型利率政策与汇率政策在开放经济条件下始终面临两难选择,关注数量型工具和汇率水平波动对社会融资规模的影响是现实需要。实证检验证明,中国货币供应数量型工具基本能够直接影响到社会融资规模,而人民币汇率水平同样能够主要通过基础货币数量型工具等间接影响到社会融资规模,当然货币供应、人民币汇率水平对社会融资规模的具体影响过程及程度也存在一些差异。

4.2 政策建议

第一,货币政策调控应兼顾数量型与价格型工具。在“新常态”货币政策调控转型时期,继续重点关注数量型工具对社会融资规模的直接影响。在这一过程中,还需要兼顾利率等价格型工具的影响,只有当利率完全或基本市场化后数量型工具的作用才逐渐淡出。

第二,健全汇率形成机制。在“新常态”下汇率政策的作用依然不可小觑,汇率的市场化会使得汇率波动成为一种常态并在一定程度上干扰货币政策工具的效应。只有不断健全汇率形成机制,使中国市场化汇率的形成和波动呈现出相对长期的稳定状态,依据汇率形成与波动稳定特征进行科学设计的数量型等货币政策才能够更好地发挥对社会融资规模的正向影响作用。

第三,将社会融资规模作为宏观调控市场化的指标。社会融资规模体现了融资结构的变化,更加契合中国金融宏观调控的市场化方向,应该将其作为宏观调控市场化的指标。在金融与经济关系全面反映以及金融宏观调控的指标方面,社会融资规模是“新常态”下的有益探索与创新。社会融资规模指标更好地结合了货币政策调控的数量型与价格型规则,并具备货币政策可测性、可控型和相关性的中介目标特性,将有利于利率市场化等价格型调控的转型。

[1]李扬,张晓晶.“新常态”:经济发展的逻辑与前景[J].经济研究,2015(5):7.

[2]伍戈,李斌.货币数量、利率调控与政策转型[M].北京:中国金融出版社,2016:147-215.

[3]肖争艳,刘哲希,邓敏婕.新常态下货币政策价格型调控有效吗?[J].世界经济文汇,2016(2):59.

[4]胡玉峰.新常态下货币政策与以往货币政策的三大区别[N].上海证券报,2015-11-27,(4):1-3.

[5]尹继志.社会融资规模的内涵、变化与政策调控[J].经济体制改革,2013(1):120-121.

[6]BERNANKE B S,BLINDER A S.The Federal Funds Rate and Channels of Monetary Transmission[J].American Economic Review,1992,(82)4:901-921.

[7]GERTLER M,CILCHRIST S.The Role of Credit Market Imperfections in the Monetary Transmission Mechanism:Arguments and Evidence[J].Scandinavian Journal of Economics,1993,95(1):43-64.

[8]OWOYE O,ONAFOWORA O A.The Relative Importance of Monetary and Fiscal Policies in Selected African Countries[J].Applied Economics,1994,26(1):1083-1091.

[9]CECCHETTI,STEPHEN G.Asset Prices and Central Bank Policy[M].Geneva:International Center for Monetary and Banking Studies,2000.

[10]中国人民银行南昌中心支行课题组.社会融资规模与货币政策框架研究[J].海南金融,2012(12):4-11.

[11]牛润盛.金融脱媒背景下社会融资规模的工具选择[J].金融监管研究,2013(9):46-61.

[12]龙薇,蒋丽平.基于VAR模型的社会融资规模与货币政策传导研究[J].山西财经大学学报,2015(9):41-52.

[13]牛嵩.社会融资规模与货币供应量关系研究[J].金融发展研究,2017(7):78-82.

[14]陈晓莉.汇率变动对货币政策操作变量的影响——理论分析及对中国的检验[J].经济科学,2008(5):40-47.

[15]SMETS F.Measuring Monetary Policy Shocks in France,Germany and Italy:The Role of the Exchange Rate[J].Swiss Journal of Economics and Statistics,1997,133(3):597-616.

[16]SMETS F,WOUTERS R.The Exchange Rate and the Monetary Transmission Mechanism in Germany[J].De Economist,1999(147):489-521.

[17]GALI J,MONACELI T.Monetary Policy and Exchange Rate Volatility in a Small Open Economy[J].Review of Economic Studies,2010,72(3):707-734.

[18]GARCIA C J,GONZALEZ W D.Why Does Monetary Policy Respond to Real Exchange Rate in Small Open Economies?A Bayesian Perspective[J].Empirical Economics,2014,46(3):789-825.

[19]邓永亮,李薇.汇率波动、货币政策传导渠道及有效性——兼论“不可能三角”在我国的适用性[J].财经科学,2010(4):1-9.

[20]邓菊秋,龚秀国.后金融危机时代美国美元汇率战略对我国货币供应的影响研究[J].经济学家,2013(6):87-93.

[21]王胜,孙一腾.汇率传递与货币政策工具选择——基于开放经济的DSGE模型[J].中国地质大学学报,2017(3):128-140.

[22]沈悦,王飞,郭培利.汇率波动与货币政策调控的互动效应分析——基于人民币国际化的视角[J].经济经纬,2017(4):55-61.

Impact of Money Supply and Exchange Rate Policy on Social Financing Scale under"New Normal"

ZHANG Xisong,LI Chengyuan,GE Bing,WANG Fang,ZHANG Yu

(School of Public Management,Shandong University of Finance and Economics,Jinan250014,China)

Under the"new normal",China monetary policy regulation is shifting from quantitative type to price-oriented type,and meanwhile price-type interest rate policy and exchange-rate policy have always been a dilemma under the open economy.The scale of social financing is both a key testing and analysis index in macroeconomic regulation and control and a financial performance of economic development,so it is simultaneously influenced directly or indirectly by quantitative monetary policy and exchange rate policy.By adopting Granger causality,cointegration regression model,impulse response function and variance decomposition,this paper empirically tests the actual impact of money supply and exchange rate on the scale of social financing.The testing results show that China's quantitative monetary policy can directly affect the scale of social financing while the impact of exchange rate policy is indirect,and there exist differences in the effects of the two policies.Therefore,it is suggested that the monetary policy adjustment should balance quantitative and price-oriented tools;exchange rate formation mechanism should be perfected;and that social financing scale should be treated as an index of macro-control marketization.

new normal;social financing scale;currency supply;RMB exchange rate

F820.2

A

2095-929X(2017)06-0035-08

2017-07-12

山东省自然科学基金项目“山东省农村养老普惠金融指数测度及商业可持续性研究”(ZR2015GM016);金融产业优化与区域发展管理协同创新中心项目“山东省农村普惠金融运作及风险控制研究”(14xtyb01、14AWTJ01-7);泰山学者建设工程专项“政府规制与公共政策”。

张细松,男,湖北黄冈人,经济学博士,山东财经大学公共管理学院副教授,研究方向:金融与保险,Email:aoyou_2017@sohu.com;李成圆,男,山东禹城人,山东财经大学公共管理学院硕士生,研究方向:社保基金投资;葛冰,男,山东滨州人,山东财经大学公共管理学院硕士生,研究方向:社保基金投资;王芳,女,山东东营人,山东财经大学公共管理学院硕士生,研究方向:教育金融;张玉,女,山东淄博人,山东财经大学公共管理学院硕士生,研究方向:教育金融。

(责任编辑高 琼)