互联网金融对居民消费影响的实证研究

——以服装业为例

2017-12-25吕建黎

吕建黎

互联网金融对居民消费影响的实证研究

——以服装业为例

吕建黎

近年来,互联网金融在中国发展迅速,对人们生产和生活方式的影响也日益加深。文章利用2004-2016年中国居民网购服装消费额和人均可支配收入、第三方支付规模的时间序列数据,运用动态时间序列模型,实证分析了这三者之间的关系。结果表明:居民网购服装消费额和人均可支配收入、第三方支付规模之间存在长期稳定的均衡关系,文章最后得出了结论并提出了有关启示。

互联网金融;消费;服装;实证研究

近年来,互联网金融在我国迅速发展,已逐渐融入人们的日常生活,给交易双方带来了极大的便利。互联网金融对传统金融进行了创新和发展,实现了交易的电子化、便利化,节约了交易成本,促进了人们的消费。服装消费作为居民日常消费的重要组成部分,其规模大小对我国扩大内需、实现经济的可持续发展具有重要意义。因此,研究互联网金融对居民服装消费的影响并提出相关启示具有较强的理论和现实意义。

一、文献回顾

截至目前,学术界研究互联网金融带来的影响主要集中在以下几个方面:一是互联网金融对传统金融业(银行业、保险业、证券业)的影响,如袁博等(2013)研究了互联网金融对传统商业银行的发展并提出了应对策略;二是互联网金融对金融指标(如货币政策)的影响,如张文庆等(2015)从第三方支付的视角分析了互联网金融对我国货币政策的影响,认为互联网金融的发展对我国货币市场的影响会越来越大;三是互联网金融对宏观经济的影响,如崔海燕(2016)利用国内生产总值和第三方支付的数据对互联网金融对居民消费的影响进行了研究,结果显示互联网金融确实能影响居民的消费,两者之间存在长期稳定的均衡关系。周斌(2017)等利用互联网金融综合发展指数和居民消费价格指数等对互联网金融对经济发展的影响做了深入研究,结果表明互联网金融中的支付业务对经济增长已经起到了一定的正向促进作用。

从现有文献来看,学术界对互联网金融带来影响的研究主要集中在对传统金融的影响、对金融指标的影响、对宏观经济的影响等方面,关于互联网金融对居民消费的影响研究不多,对某个行业的影响研究几乎是空白。为此,文章在现有文献的基础上,运用时间序列模型,对我国互联网金融对服装行业消费的影响进行实证研究,找出两者之间的关系,以促进消费的稳定、可持续增长。

二、我国互联网金融的发展现状

互联网金融是近年来在我国出现的一种全新的金融模式,是金融和互联网交叉融合形成的产物,是有别于传统以银行为中介的间接融资和以资本市场为途径的直接融资的一种新兴金融模式,称之为第三种金融融资模式(谢平、邹传伟2012)。

互联网技术起源于上世纪70年代左右的美国,之后被逐渐应用于商业领域。近年来,互联网技术在我国发展迅猛,对金融领域的影响也日趋深入,互联网金融因此孕育而生,部分学者将2013年称为我国互联网金融的元年。纵观互联网金融在我国的发展,总体经历了两个阶段:一是传统的金融机构运用最新的互联网技术进行金融业务的创新,以实现交易的电子化及便利化,称之为金融互联网。第二阶段主要表现为大量的互联网企业参与金融市场的活动,以实现资金的融通、保值增值等,称之为真正的互联网金融,其主要模式包括第三方支付、P2P网贷和众筹融资等。

(一)第三方支付

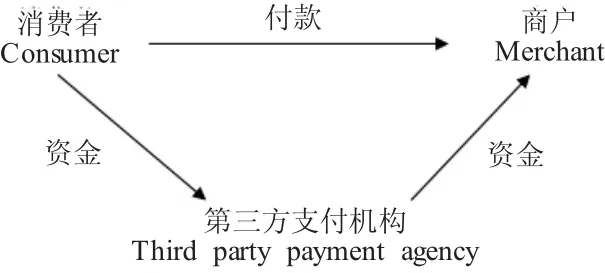

第三方支付最早起源于1998年的美国,以PayPal公司的成立为代表,随后在世界各地发展起来。在我国,第三方支付指的是经政府批准设立,独立于传统商业银行和商户,具有较强实力和良好信誉的第三方机构,为买卖双方(消费者和商户)提供交易平台的一种网络支付模式,其流程如图1所示。

图1 第三方支付流程

第三方支付作为一种有别于传统支付(以现金和银行卡为工具)的新兴支付方式,其规模在我国不断扩大,范围不断延伸,甚至已成为广大用户的一种支付习惯。据艾瑞咨询研究院预测,到2020年,PC端第三方支付交易规模将达到45.4万亿元,移动端第三方支付交易规模将达到307.2万亿元。

(二)P2P网贷

P2P网贷是指个人对个人的借贷模式,通常是以具有资质的平台公司作为中介,为融资方和投资方提供资金融通的渠道,以实现资金的融通。世界上第一家P2P网贷平台Zopa成立于2005年的英国,目前全球最大的P2P网贷平台是美国的Lengding Club,已累计发放贷款近14亿美元。我国于2006年5月成立了第一家P2P平台——宜信,随后,“拍拍贷”“陆金所”等平台相继成立。我国金融监管机构对合法、正规经营的P2P网络借贷平台给予鼓励和政策支持,尤其鼓励对中小企业和个人的融资,以缓解我国中小企业长期存在的融资难、融资贵问题。

据《2016-2021年中国P2P网贷行业市场前瞻与投资战略规划分析报告》统计数据显示,我国P2P网络借贷平台数量近几年呈现快速增长态势,从2010年的10家增加到2015的2595家,五年增长了200多倍。

(三)众筹融资

众筹融资最早起源于美国,2003年10月,ArtistShare在互联网上面向音乐家发行了一个项目融资,以解决录制唱片过程中的资金不足问题,出资者可获得唱片作为回报,此次融资被认为是众筹融资的最早案例。2013年,美微在淘宝出售股权的股权众筹成为国内第一例众筹融资的案例。2014年11月19日,国务院总理李克强在国务院常务会议上首次提出“开展股权众筹融资试点”,随后,众筹融资在我国快速发展。国内知名的互联网企业如阿里巴巴、平安、京东等纷纷试水众筹融资,2015年甚至被称为众筹融资的元年。截至2016年,我国众筹融资的平台总数已超过400家。

三、我国居民对服装消费的现状

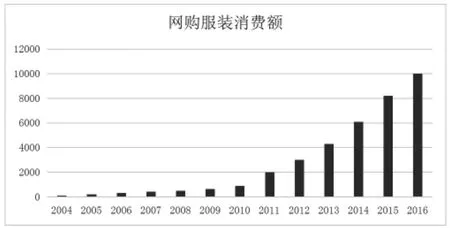

随着互联网和电子商务在我国的迅猛发展,移动支付已渗透到居民消费的各个行业。服装行业是最早应用互联网金融支付工具的行业,也是网购消费品中运用第三方支付规模最大的行业。数据显示,2016年我国居民网购服装的消费额达到了1万亿元,占全部网购消费额的三成左右,成为我国网购消费占比最大的行业,如图2所示。

图2 2004-2016年我国网购服装消费规模

四、我国互联网金融对居民网购服装消费影响的实证研究

(一)变量选取及数据来源

根据凯恩斯的宏观经济学理论,一国居民对某类商品的消费主要受收入水平的影响,两者之间存在长期稳定的函数关系。因此,本文选取居民人均可支配收入来反映居民的收入状况;互联网金融的主要模式包括第三方支付、P2P网贷和众筹融资等,其中所占比重最大的是第三方支付,因此选取第三方支付的规模来反映互联网金融的发展指标。本文选取的被解释变量是居民网购服装的消费数额(用Y表示),解释变量分别是人均可支配收入(用X1表示)和第三方支付规模(用X2表示)。

我国第三方支付市场的快速发展主要始于2004年,根据数据的可得性,本文实证分析所选用的数据是2004-2016年居民网购服装的消费额、人均可支配收入和第三方支付规模的样本数据,如表1所示。

表1 2004-2016年我国居民网购服装消费额、人均可支配收入和第三方支付规模

(二)平稳性检验(ADF检验)

文章所采用的数据属于时间序列数据,为了避免出现伪回归,在建立模型之前必须对原始数据进行平稳性检验,文章采用ADF检验,各变量的检验结果如表2所示。

表2 ADF检验结果

如表2所示,时间序列Y、X1和X2的原始数据都是非平稳的,但经过二阶差分后均表现为平稳,即为二阶单整序列,因此可进一步检验网购服装消费额、人均可支配收入和第三方支付这三者之间的协整关系。

(三)协整检验

利用最小二乘法对Y和X1、X2进行回归,得到的协整回归方程如下:

对残差Et做ADF平稳性检验,检验结果如表3所示:

表3 残差Et的ADF检验结果

从上述检验结果来看,2004-2016年我国居民网购服装消费额和人均居民可支配收入、第三方支付规模之间存在协整关系,也就是说在过去的13年中,居民网购服装消费额和人均居民可支配收入、第三方支付之间存在着长期稳定的均衡关系。

五、结论及启示

文章运用2004-2016年我国居民网购服装消费额和人均可支配收入、第三方支付规模的时间序列数据,运用动态时间序列模型,实证分析了这三者之间的关系。结果表明,从2004年至2016年,我国居民网购服装消费额和人均可支配收入、第三方支付规模之间存在长期稳定的均衡关系。人均可支配收入和第三方支付规模对居民网购服装的影响都是正向的,即人均可支配收入每增加1元,居民网购服装的消费额增加0.223亿元;第三方支付每增加1亿元,居民网购服装的消费额增加0.012亿元。由此可见,互联网金融的发展确实能促进居民对网购服装的消费,同时也促进了居民的整体消费。

因此,在切实提高居民可支配收入的同时,应加强对互联网金融的监管,确保交易的安全性、稳定性和便利性,有效促进居民消费的增长,真正实现我国以内需作为宏观经济增长的主要动力,实现可持续增长。

[1]Tarazi M.and P.Breloff.Nonbank e- money issuers: regulatoryapproaches to protecting customer funds.CGAP Focus Note,2010,No.63,July.

[2]Agrawal A. C.Catalini and A.Goldfarb,goldfarb catalinimics of crowd funding,NBER Working Paper,2013.

[3]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12).

[4]汪炜,郑扬扬.互联网金融发展的经济学理论基础[J].经济问题探索,2015,(06).

[5]高铁梅.计量经济分析与建模:Eviews应用于实例[M].北京:清华大学出版社,2009.

[6]裴平.互联网金融的发展、风险与监管[J].唯实,2014,(11).

[7]王曙光,张春霞.互联网金融发展的中国模式与金融创新[J].长白学刊,2014,(01).

[8]孙新新.互联网金融对我国经济发展的影响研究[J].经济视野,2015,(14).

[9]冯娟娟.互联网金融背景下商业银行竞争策略研究[J].现代金融,2013,(04).

[10]袁博,李永刚,张逸龙.互联网金融发展对中国商业银行的影响及对策分析[J].金融理论与实践,2013,(12).

[11]张文庆,李明选,孟赞.互联网金融对传统货币政策影响的实证研究——基于第三方支付视域[J].烟台大学学报(哲学社会科学版),2015,28(3).

[12]周斌,朱桂宾,毛德勇,晁先锋.互联网金融真的能够影响经济增长吗?[J].经济与管理研究,2017,38(9).

[13]李平,陈林,李强,冯毅,赵洪江.互联网金融的发展与研究综述[J].电子科技大学学报,2015,44(2).

[14]张兆曦,赵新娥.互联网金融的内涵及模式剖析[J].财会月刊,2017,(02).

[15]巴曙松.互动与融合——互联网金融时代的竞争新格局[J].中国农村金融,2012,(12).

F713.55

A

1008-4428(2017)12-82-03

吕建黎,江西樟树人,南京中医药大学卫生经济管理学院讲师,研究方向:金融理论与政策。