中国重大疾病保险市场调研报告

2017-12-16瑞士再保险供稿

瑞士再保险供稿

中国重大疾病保险市场调研报告

瑞士再保险供稿

保险公司想要获得客户,就必须提供有吸引力的价值主张和价格水平。只有在深入了解和理解客户偏好、行为和预期的情况下,保险公司才能立于不败之地。

瑞士再保险针对中国重大疾病(critical illness,CI,重疾)保险的消费者购买偏好开展了研究。本研究致力于使保险公司更好地了解客户选择产品的驱动因素。这些驱动因素包括:能为消费者创造价值的产品特点,人们愿意为购买重大疾病保险支付的保费,以及有助于设计有效业务战略的相关信息等。

本研究采用了离散选择实验方法。这是一种先进的实验性方法,能够清楚揭示出消费者偏好。它采用假设市场或者决策场景方法来分析消费者偏好。这一研究方法已成功应用于很多行业中。瑞士再保险在分析德国定期寿险市场时也使用了这种方法。

本研究目的在于收集中国消费者对于重大疾病保险产品偏好的相关数据。这些数据能够让我们帮助保险公司设计出最佳产品组合,使它们能在竞争激烈的重大疾病保险市场中处于有利地位。为此,我们开发了一个市场模拟工具,可用于预测新产品的市场份额。

本报告中仅罗列了主要的调查分析结果。

主要发现:

● 中国的重大疾病保险市场正在快速增长,且竞争极其激烈。在这样的业务环境下,保险公司亟需体现其竞争优势和差异性。

● 要做到这一点,需要在传统的、基于精算经验的产品设计之外,采用一种整体性的、以消费者偏好为导向的方法,这就要求保险公司更好地了解客户。

● 本研究分析了中国消费者对于重大疾病保险产品的偏好特点,并研究了产品选择背后的驱动因素。我们发现,消费者偏好存在相当大的差异,而人口结构状况仅能解释部分原因。

● 本研究将有助于保险公司量身定制其产品,对于正在中国开展业务或者希望在中国开展业务的保险公司均会有所帮助,使它们能渗透到更精细的客户细分市场,从而有助于缩小中国的保障缺口。

一、客户偏好为何重要

(一)在竞争激烈的市场中,以客户为中心至关重要

保险公司,特别是那些希望发展业务的保险公司,尤其需要注重以下方面:客户。在保险行业,一般来说,产品设计和定价是以经验为基础,并受成本所驱动。净保费加成法是竞争激烈的市场中同质化产品普遍采用的定价方式。然而,与通常的假设相比,保险的同质化程度并没有那么高,产品和价格都存在着差异化空间。即使是重疾(CI)保险,其最初是一个相对简单的产品类型,但也存在广泛的差异化,比如保险期间、疾病保障范围以及承保流程等等。保险公司只有在了解人们喜欢(或者不喜欢)哪些产品特点和承保流程后,才能通过改进产品设计和定价,更好地满足客户的真正需求。

当有新的竞争者进入保险市场时,保险公司就更有必要更好地了解客户偏好。保险公司需要直面新的竞争压力。关注客户偏好,才能立于不败之地。

(二)如何衡量客户偏好

有很多方式可衡量客户偏好,本研究采用了离散选择实验法。这种实验方法已被应用于不同的客户和公共产品细分市场,并得到了可靠、有价值的结果。瑞士再保险曾将这种方法成功地应用于分析德国的定期寿险市场。与向受访者直接询问其偏好的传统市场研究方法相比,离散选择实验法具有显著优点。

该方法基于客户在一个假设市场或决策环境中的自述选择。在研究中,通过向受访者呈现两种具有不同产品特点的重大疾病产品,要求受访者说出他们更偏好哪一种。在受访者作出产品选择后,再次询问他们是否愿意购买他们偏好的产品。这一假设购买情景会针对每位受访者重复数次。每次均对产品特点进行了改动,并以某个特定方式进行组合。在进行选择时,参与者需要基于产品特点进行权衡,从而呈现他们对于产品特点的偏好。这些隐含的权衡被用来估计产品选择背后的驱动因素,并分析不同产品特点对于重疾险购买者和非购买者的重要性。

选择实验的一个重大优势,是并不直接向客户询问其偏好。相反,是在分析他们对各个产品特点的权衡过程中,揭示其偏好。该决策情景也反映了现实生活中的购买过程。凭借这种非常微妙的方法,就可以避免直接描述偏好研究方法中的各种偏差和缺陷,从而产生更有效、更可靠的结果。

二、研究设计

本研究调查了大约3000名30岁至80岁中国消费者,他们生活在三个不同层级的城市中。对于60岁以下的受访者,采用在线调查的方式,而对于60岁以上的受访者,则邀请他们进行了面对面的访谈。除了选择实验以外,研究还包括常规性调查问题,以收集社会经济和其他信息,从而可以进行人口结构和其他因素的分析。

本研究的目的是揭示中国消费者对于重疾险产品的偏好情况。为此,研究定义了一款保额为5万元人民币的重大疾病保险产品。如果被保险人确诊罹患合同中列明的重大疾病之一(见下文),或者如果被保险人死亡,将支付保险金额。在后一种情况中,会向指定的受益人进行赔付。受访者均被告知,调查所呈现的保险产品是由商业保险公司提供,与政府层面提供的社会基本医疗保险有所不同。

基于这个产品特性,结合表1所示七个特点,定义了假设的重疾险产品。

三、了解中国的重大疾病保险市场

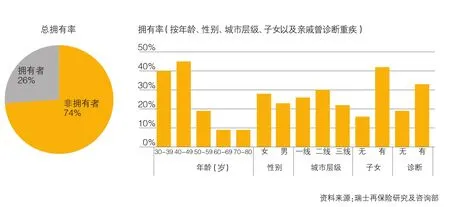

(一)目前谁拥有重大疾病保险

在调查中,仅有26%的受访者表示他们目前拥有重大疾病保险,所以有将近四分之三的受访者没有该类保险。自述的拥有率在年轻受访者中要高得多。最年轻的两个年龄组中,其拥有率分别为40%和45%,但对于50至59岁年龄组来说,拥有率降至19%,在60至80岁人群中进一步降至9%。女性的拥有率显著高于男性,二线城市的拥有率较高,随后是一线城市和三线城市。有子女的调查组,或者其亲戚/朋友患有重大疾病的受访者,拥有率也较高(见图1)。

与年轻人相比,老年人对重大疾病保险的了解较少,这可能是导致其群组拥有率较低的一个原因。研究发现,最高年龄组(70—80岁)中“此前从未听说过重大疾病保险”的受访者比例为38%,而在较年轻组群中有所下降,分别为29%(60—69岁)、21%(50—59岁),并在最年轻的两个组中进一步下降至2%(40—49岁)和5%(30—39岁)。因此,老年人中存在保障缺口可能反映出保险公司对于该细分市场的兴趣相对较弱——因而没有开展推广和宣传活动。如果保险公司愿意承保老年群体,则建议他们开展教育性举措,以提升该群组对重大疾病保险产品的知晓度和了解度。

▶表1 产品详情

▶图1 目前的重疾险拥有率,总计(左图)以及按人口子群组划分(右图)

调查还进一步询问受访者,其购买重大疾病保险产品最重要的动机是什么。提及率最高的动机(74%)是为了让家庭和自己感到安心,其次是减少对家庭或配偶的依赖(62%),获得最佳治疗则排在第三位(49%)。排在之后的动机还包括:预计将来的健康风险增大(46%)、政府提供的保障不充分(44%)、对现有的健康计划升级(39%)以及保费合理(37%)等。较为不重要的原因则包括:另行获取医疗意见(25%)、身边有人罹患重大疾病(21%)以及来自亲戚朋友的推荐(16%)。

在调查中,要求受访者按照重要性程度,对七个产品特点进行排名。约25%的受访者把承保疾病列为最重要特点,其次是保费水平(23%),排名第三的是保险公司品牌(19%)。有十分之一(11%)的受访者认为保费全额返还是最重要的特点,这也凸显了当前中国重大疾病保险市场中的一个重要特点。而医疗承保方式(8%)、保险期间(5%)以及税收优惠(4%)则不被认为是最重要特点。各年龄组的最明显差异体现在体检方面,最高年龄组(70—80岁)中24%的受访者将其作为最重要的产品特点,而在30—49岁受访者中这一比例仅为2%~3%。

如果直接询问受访者产品特点的重要性,其缺点是受访者难以对各个特点赋值,并对此进行量化比较。例如,很难确定保险期间为10年的重要性是否是用等待期代替体检的重要性的两倍。因此,本研究采用受访者对于不同产品设计的选择,即离散选择实验,来间接推算出特定产品特点的重要性。

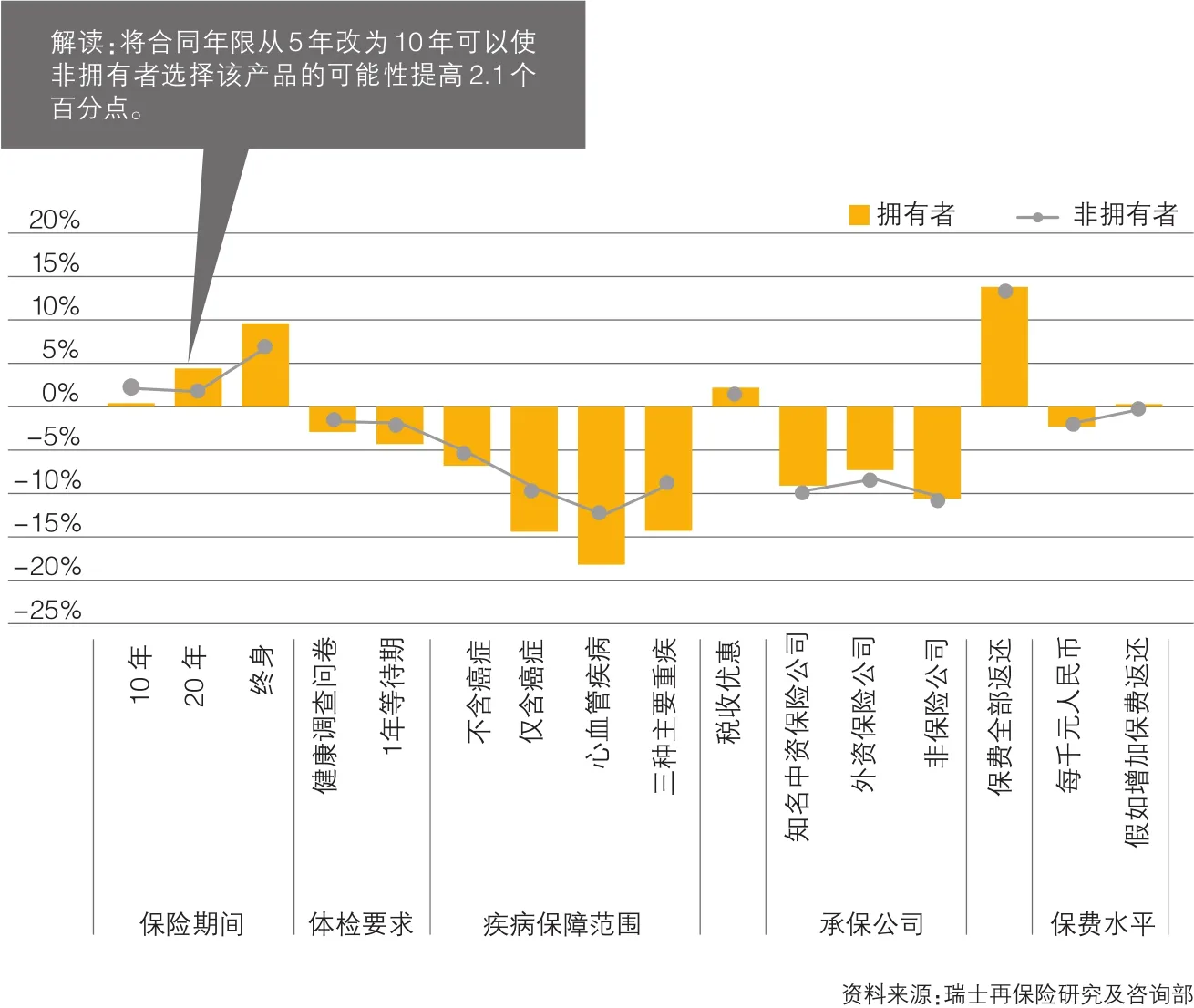

受访者被要求在十种不同产品特点的情形下,在两个不同产品之间进行选择。基于所述选择,采用统计方法来解释每个产品特点对所作选择的影响。衡量重要性程度,是基于其他条件不变的情况下,一项产品特点发生变化,则该产品被选择的概率变化程度。导致产品被选择概率发生最大变化的产品特点,就是最重要的特点,反之亦然。图2表明,在拥有和未拥有重大疾病保险的群体中,产品特征变化对于其选择影响的概率变化。

图2显示了产品特点偏离参考水平的变化对于产品选择的影响。例如,保持产品不变,但仅仅把保险期间从5年增加到10年,就会使没有购买的群体选择该产品的可能性提高2.1个百分点。所有基于参考水平的变化,均显示出对产品选择的预期影响是正面还是负面的。

从表1看出,冬季分蘖数以郑麦1860的最高,为44.2万穗/亩,其次是轮选166,为37.8万穗/亩,泰禾麦2号的最低,仅为27.1万穗/亩;春季分蘖以轮选166和泉麦29的较高,分别为98.9万穗/亩和98.4万穗/亩,其余依次是郑麦1860>珍麦3号>周麦18>泰禾麦2号>农大2011,农大2011的最低,为77.6万穗/亩;株高在66~76厘米,以郑麦1860的最高,泉麦29的最低;各品种生育期在245~248天,相差不大。

保险期间:总体而言,中国消费者更偏好较长的保险期间。对于拥有者而言,虽然把保险期间从5年改变为10年对产品选择并无影响,但从5年增加到20年会使选择概率提升4.4个百分点,从5年增加到终身则使选择概率提升9.6个百分点。对于非拥有者而言,用10年或20年期合同来代替5年期合同,会使选择概率分别提升2.1和1.7个百分点,而与拥有者的情况一样,终身保障对选择的正面影响最为显著(6.7个百分点)。更详细的分析显示,对于保险期间的偏好具有高度异质性,尤其是在不同年龄段之间,年轻人比老年人更偏好较长保障期。

体检:总体上,在指定医院或体检机构做全面体检是被选择最多的承保流程,另外两种替代性选项均不受欢迎。如果用健康调查问卷来代替体检,会使选择概率降低2.9(拥有者)和1.7个百分点(非拥有者);而如果用等待期来代替体检,则会使选择概率降低4.3(拥有者)和1.9个百分点(非拥有者)。相比重疾险的非拥有者,这一因素对拥有者的负面影响相对更强。因此,保险公司试图让承保流程更为简单方便的这一努力,可能在两方面产生适得其反的效果。首先,它可能带来逆选择,从而引发更多索赔;其次,预计消费者的购买意愿将会降低。

▶图2 产品特点发生变化(与参考水平不同)时,产品被选择的概率变化

疾病承保范围:减少承保疾病数量,会对产品选择产生负面影响。承保23种重大疾病包括癌症的产品(即全面的疾病保障)最受青睐。从承保范围中排除癌症,会使保险拥有者的选择概率降低6.8个百分点,非拥有者的选择概率降低5.3个百分点。与全面的疾病保障相比,仅承保癌症会使产品选择概率降低14.4个百分点(拥有者)和9.4个百分点(非拥有者)。仅承保心血管疾病则是最不受青睐的选项(-18.2和-12.4个百分点),而承保三种重大疾病(癌症、急性心肌梗塞和中风)的产品被选择的概率会降低14.3和8.8个百分点。

税收优惠:从应税收入中抵扣每年最高为2400元的保费,并不会显著影响产品选择。

品牌:研究结果和预期相同,即在重大疾病保险市场上,产品供给方的品牌具有高度相关性。中国受访者非常青睐大型中资保险公司。相比大型中资保险公司,选择知名中资保险公司(拥有者-9.1个百分点,非拥有者-9.6个百分点)、外资保险公司(-7.3和-8.3个百分点)以及非保险公司(-10.6和-10.4个百分点)的概率较低,揭示出大型中资保险公司在重大疾病保险市场上具有竞争优势。

保费和保费全额返还:提高保费对产品选择具有意料之中的负面影响,即具有相同设计但价格较高的产品被选择的可能性较小。但如果在合同有效期内没有索赔即可获得保费的全额返还,这一特点对于产品选择具有最显著的正面影响(拥有者和非拥有者的选择概率分别提升13.8和12.9个百分点)。其重要性在产品特点排名中已经有所体现,即有11%的受访者将其列为最重要特点。

四、下一批客户最有可能是谁

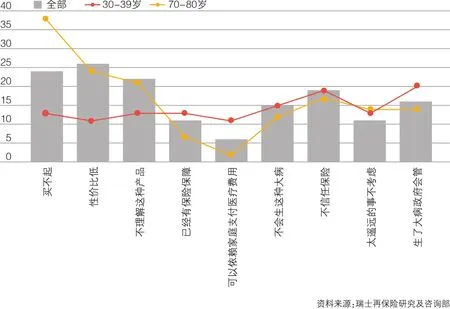

▶图3 哪些因素妨碍了中国消费者购买重大疾病保险(单位:%)

超过四分之三的受访者没有重大疾病保险,有鉴于此,保险公司应首先致力于提升客户对重大疾病保险好处的总体意识。保险公司有必要更好地了解未投保人群的需求,并了解他们没有购买重大疾病保险的原因。

(一)什么因素妨碍了人们购买重大疾病保险

在重大疾病保险的非拥有者中,26%声称他们对该产品有兴趣,16%表示他们非常感兴趣,十分之一的人极有兴趣更多了解重大疾病保险。这些数字表明,重大疾病保险市场尚未饱和。因此,凭借正确的产品设计瞄准正确的人群细分市场,对于保险公司来说至关重要。此外,33%的受访者表示他们仅略有兴趣了解重大疾病保险产品,而15%的受访者表示他们完全不感兴趣。

图3总结了中国消费者未购买重大疾病保险的主要原因。两个主要原因是可负担性以及保障的性价比,其次是缺乏对该产品的了解以及对保险公司缺乏信心。还有很大比例的受访者认为政府提供的保障已经充足。通过对各年龄组的动机进行比较可以发现,在老年人口中,最主要的原因是没有相应或合适的重大疾病产品供给,其他还包括可负担性、低性价比,以及对产品缺乏了解。

(二)未投保人士真正需要什么

前一章中的图2揭示出,在重大疾病保险的客户与非客户之间,总体偏好大致相似。传统的市场细分是利用人口结构区分群组,并假设相同群组有相似的偏好。然而这种方法并不能发现真正的偏好模式。一种更好的方法是仅基于实验中的个体自述偏好,将市场进行细分(即基于偏好的市场细分方法)。结果显示出偏好具有强烈的异质性,这是单单采用人口结构细分市场方法所无法发现的。

1.各细分市场中的人士最有可能买什么样的产品

通过应用基于偏好的市场细分方法,根据实验中所述选择,将非客户划分为四个细分板块:

(1)倾向于承保心血管疾病的客户:第一个细分板块(代表了16%的非客户)在选择产品时,并不认为保险期间是重要的,但是青睐终身险。这个板块的被调查者也不认为核保流程会影响他们对产品的选择。他们对心血管疾病的保障最感兴趣,对癌症或三种重大疾病的兴趣相对较弱。与第二个和第四个细分板块相似,他们最偏好大型中资保险公司。在所有细分板块中,他们对外资保险公司的兴趣最低,而宁愿向非保险公司购买保险。

(2)倾向于全面疾病保障的客户:第二个细分板块中的人士(24%)仅关注把保险期间延长到终身。同样,他们在选择产品时不关心承保流程。他们有强烈意愿希望得到全面的重大疾病保障。相比其他细分板块,他们对外资保险公司的接受度更高。

(3)倾向于非常规承保流程的客户:第三个细分市场(13%)对于保险期间的同质性偏好相对较弱。该板块人士会选择保险期间5年或20年,而选择10年的可能性较小。如果以12个月的等待期来代替全面体检,则对产品选择有显著正面影响。选择仅承保心血管疾病产品的概率最小。品牌对选择没有影响。

(4)异质性较强的客户群体:第四个细分板块最大(47%),他们在保险期间选项中最偏好10年期,但总体上最偏好终身保障。最不排斥前往指定医院或体检机构接受体检。没有发现清晰的疾病承保偏好,这与其他细分板块中更为同质化的偏好截然不同。除了大型中资保险公司以外,该板块人士对其他各种保险提供商无偏好性。

2.各细分市场的人群构成情况

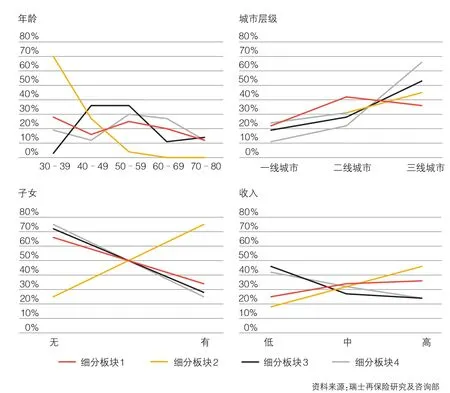

下一步是调查各个细分板块的人群组成情况,从而能够使保险公司对各板块产生更具整体性的看法。可以利用人口结构或调查回答的描述性统计数据了解这点。

图4中显示了某些社会经济方面的差异性。如图所示,第二个细分板块完全是由30岁至49岁的非客户个体组成。第三个细分板块的年龄主要在40至59岁之间,占该群体70%左右,而第一个和第四个细分板块的年龄特征较不清晰。

▶图4各细分板块的构成状况、每个细分板块中的人口结构比例

第一个细分板块中来自二线城市的人士比例较高,而其他板块中来自三线城市的人士比例最高。第一和第二个板块中的报告收入高于第三和第四个板块。最后,在第二个板块中有子女的个体比例超过75%,而在全部非客户群体中这一比例为25%到34%之间。

五、产品的市场表现如何

中国的重疾险市场竞争很激烈,产品组合广泛而且险种类型较多。要想提高市场份额以及保险深度,就取决于保险公司能否提供与客户需求和偏好相一致的产品。本研究的一项重要发现是,保险公司需要提供差异化产品设计,以满足不同客户细分市场的异质性需求。

(一)定义了四款产品供说明之用

基于研究成果,我们开发了一套模拟模型,分析在假设市场中的客户偏好。作为一个示意性例子,我们定义并分析了四款不同产品,考察它们在一个竞争性市场中将有怎样的表现。如果被保险人确诊罹患承保的某种疾病,这些假设的重疾险产品将赔付5万元人民币。所有四款产品均不包含税收优惠,并由知名中资保险公司承保。这四款产品有如下差异化设计:

产品A:在指定医院或体检机构进行全面体检;仅承保心血管疾病;保险期间为10年;无保费返还。

产品B:在指定医院或体检机构进行全面体检;承保所有列出的重大疾病;终身保障;无保费返还。

产品C:以12个月等待期代替体检;承保三项重大疾病;保险期间为20年;无保费返还。

产品D:采用填写健康调查问卷代替体检;仅承保癌症;保险期间为20年;保费全额返还。

将这些产品包括上一节研究中显示的各种消费者偏好特点,应用到整个受访样本中——包括拥有和尚未拥有重疾险的人群。模拟市场份额需要一定的价格信息,本研究以观察到的市场价格为基础。该模拟还考虑到不选择因素,即有些受访者不喜欢以上的产品,宁愿不要保险保障(即选择“都不要”)。

(二)预测市场份额和客户的支付意愿

本研究的模拟模型可以分析具有上述不同特点的不同产品的市场表现(图5),这就使得我们可以推算出客户针对这些产品特点的支付意愿(Willingness to pay,WTP),从而可以告知保险公司什么样的产品设计能为其客户创造出最高价值。如图5所示,对大多数中国年轻女性来说,她们可能更青睐于产品B和产品D,而大约 45% 的受访年轻女性则对这四种产品没有任何兴趣。约有 84%的老年男性受访者表示不愿意购买任何一种重疾保险,对于那些有购买意愿的老年男性受访者而言,A产品以其产品设计和保费模式脱颖而出。

六、结论与建议

研究表明,中国消费者的偏好具有显著差异,而定制型产品能够满足多元化的需求和偏好。研究还显示,价格并不是重疾保险需求的唯一驱动因素。保险公司如果能够以客户为中心设计产品,就能处于有利地位,满足客户需求,并扩大自身的风险组合基础。

▶图5利用模拟模型分析市场份额的示意性例子

保险公司可以通过提供多元化产品,满足消费者不同的偏好。产品范围应尽可能广泛,并考虑小众产品(niche products)市场。针对细分市场设计特定的重疾险产品,可以满足更多的客户需求,提升销售额。通过吸引新的消费者,保险业可以帮助缩小中国的保障缺口。

产品差异化还有助于避免同质产品的价格竞争。保险公司可以着重宣传差异化产品的特点和价值。

本研究的发现显示,提供重疾险的保险公司应该在传统的、基于精算经验的产品设计方式之外,更加重视具整体性的、以客户偏好为导向的业务模式。这将提高客户满意度,提振销售,并帮助缩小保障缺口。

建议与警示性声明:

本研究发现基于假设场景中的实验方法。只有对实际产品进行现场测试,并对相关结果进行校验后,才能获得更全面的了解。本研究可以通过结合保险公司的数据库以及保险公司对消费者行为的理解,更全面地了解产品与市场。

本研究结果主要针对整个样本范围,但也记录了每名受访者的相关数据,从而可以对各个目标群体的多元化偏好进行更深入的分析。