证券投资收益和风险的期限结构研究

2017-12-15彭安兴申长青

彭安兴 ,申长青

(1.北京大学,北京 100076;2.中国航天万源国际集团公司,北京 100076;3.哈尔滨工业大学,哈尔滨 150001;4.航天长征化学股份有限公司,北京 100076)

证券投资收益和风险的期限结构研究

彭安兴1,2,申长青3,4

(1.北京大学,北京 100076;2.中国航天万源国际集团公司,北京 100076;3.哈尔滨工业大学,哈尔滨 150001;4.航天长征化学股份有限公司,北京 100076)

随着社会经济的发展和技术的进步,证券投资领域的理论日趋完善。在随机漫步理论、自回归理论和资本资产定价理论的基础上,对全球主要股票指数收益和风险展开量化研究,并提出证券投资收益和风险的期限结构模型。研究发现,随机漫步理论在较短的投资期限内近似成立,但在长期内证券指数有上升趋势,自回归理论较好地刻画了指数的长期特征。持有期限越长,收益率的期望值和标准差之比就越大,越有可能获得稳定的收益,证券指数收益率的标准差会随着持有期限增加先上升后下降,收益率的期望值经年化后,也表现出随持有期限的增加先上升后下降的特征,收益率最终会趋近一个由证券指数的内在上升趋势决定的稳定值。

证券投资;收益率;波动风险;期限结构

一、相关背景和研究概述

随着改革开放后我国经济近三十年的快速发展,居民收入水平稳步上升,国民财富得到了一定的积累。胡润研究院最新发布的一组数据显示,截至2016年5月,我国大陆地区千万以上资产的高净值人群数量约134万人,与去年同期相比增加了13万人,增长率为10.7%。高净值人群快速增加的一大原因是中国房地产市场回暖,特别是一线城市房地产价格快速上涨带动高净值人群扩容。随着我国居民财务的积累和增加,对投资的需求越来越多,但与国外相比,我国居民的财富主要以实物资产和储蓄为主,虽然也有金融资产,但也都以短期套利为主,长期持有的相对较少。本文正是在此背景下,对股票市场的投资风险、收益率和期限结构展开研究。

理论和实务中对债券收益率的期限结构研究的比较多,较少有人研究股票市场收益率的期限结构。债券利率的期限结构一般会呈现出期限越长的债权,收益率越高。对债券利率期限结构的解释有三种:一是预期假说,认为当人们预期未来短期利率会升高,那么现在长期债券的利率必然要高于短期债券;二是市场分割假说,认为不同期限的债权市场互不相关,只不过长期债券市场的均衡利率高于短期债券市场罢了;三是流动性偏好假说,认为短期债券流动性好且风险较小,投资者流动性偏好使其愿意以较低的利率接受短期债券。从本质上说股票和债券一样都是生息的金融资产,股票证券市场是否也存在类似债券市场的利率期限结构呢?本文的研究将回答这一问题。

二、理论综述

(一)随机漫步理论

股票的价格决定了其收益率,要想弄懂股票收益率的期限结构,就需要先弄清楚股票价格的决定因素。股票市场的价格波动起伏不定,一种理论认为股票的价格波动是随机的,就像布朗运动一样不可预测。这种认为股票价格随机波动不可预测的理论,即为随机漫步理论。

随机漫步这个术语可以追溯到1905年卡·皮尔森(Karl.Pearson)在《自然》杂志上发表的一篇文章,这个观点距今已有一百多年的历史。但随机漫步理论最早1964年系统集中的出现在保罗·H.库特纳(Paul.H.Cootner)编撰的《股票市场价格的随机行走特点》一书中。随机漫步理论认为,证券价格波动是随机的,没有任何规律可循的,下一个时刻的价格走势与前期价格无关,如同分子的布朗运动一样无法预知。随机漫步理论可用下列公式表示:

Pt为当前证券的价格;Pt-1为前1个交易日的价格;为当前价格与上一个交易日价格之差,也称为白噪音,且ε服从均值为 0、方差为 σ 的正态分布,即 ε~N(0,σ)。(1)式称为随机漫步模型。

(二)自回归理论

自回归理论广泛运用在时间序列预测中,自回归理论认为时间序列的前期表现对当期的数据表现有影响,当期的数值可以用以前各期数据的线性组合加上一个随机变量来表示。证券的价格是典型的时间序列,也有可能存在自回归性。具有自回归特性的证券价格可用下列公式表示:

Pt为当前证券的价格;Pt-1为前1个交易日的价格;Pt-2为前2个交易日的价格;Pt-k为前第k个交易日的价格;ε同样为白噪音,ε服从均值为0、方差为σ的正态分布,即ε~N(0,σ)。(2)式称为k阶自回归模型,当k=1时,有一阶自回归模型,如(3)式所示:

当(3)式中的 ρ1>1时,证券价格 Pt有上升的趋势;当(3)式中的 ρ1<1时,证券价格Pt有下降的趋势,当(3)式中的 ρ1=1时,(3)式与(1)式等价,变为随机漫步模型。因此可以看出,要检验股票价格是否为随机漫步,即判断(3)式中的ρ1是否等于1。

(三)资本资产定价理论

1952年,马科维茨(Markowitz)提出了风险投资组合理论,第一次用严谨的数学方法分析了投资收益和风险的关系。1964年,以夏普(w.Sharpe)等为代表的经济学家发现单个股票或者股票组合的预期收益率,可以用下列公式表示:

图1 资本市场线

E(R)为单个股票或者组合的期望收益率,Rf为市场无风险收益率,其反映了纯粹的货币时间价值,Rm为证券市场预期收益率,(Rm-Rf)为市场的风险溢价,β是单个股票或者组合的期望收益率与市场风险溢价的相关系数。(4)式表明,由于存在货币的时间价值,单个股票或者组合的期望收益率E(R)一般会大于零,因此证券价格有上升的趋势。

上述学者的研究导致了资本资产定价模型的产生。资本资产定价模型将证券的收益和风险联系了起来,在所有可能的投资组合中,投资者应该选择收益风险比最大的那一个组合作为最优投资组合。图1展示了资本资产定价模型的一般原理,在图1中,横轴表示风险,用资产组合的标准差表示;纵轴表示投资组合的期望收益率;红色的细线是资本市场线,蓝色的粗线是投资组合域的边界。投资组合理论告诉我们,在风险相同时应该选择投资收益最高的组合,在投资收益相同时应该选择投资风险最小的组合,因此投资的可行域为蓝色粗线的上半部分。资本资产定价模型告诉我们一个朴素的观点,即投资收益与投资风险比值最大的点,即为最优投资组合。用公式表示如下:

三、数据归纳与模型的建立

(一)指数归一化方法

在分析股票市场的价格波动到底是完全随机还是有趋势之前,我们需要先归纳国内和国际主要股票证券市场的价格走势情况。为了使分析更有说服力和典型性,本文选择2000年以来的世界主要股票指数作为分析对象。2000—2016年8月19日,我国证券市场共有4 027个交易日,国外其他国家的交易日均大于国内,其中最长的是法国巴黎证券交易所,共有4 248个交易日。因此,为了便于分析,本文以各国1999年最后一个交易日为基准日,自此之后选择连续的4 027个交易日的收盘价作为研究对象。

由于各国股票指数在1999年最后一个交易日的点数各不相同,因此,为了便于比较和分析,我们将各国股票指数进行归一化处理,其过程如下:

令1999年最后一个交易日各国的股票指数为P0,即归一化后的基准日的股票指数为P0',则有P0'=1;令t交易日的股票指数Pt归一化后为Pt',其计算公式为:

即基准日指数归一化后,t交易日的指数可以转化为t交易日的实际指数与基准人实际指数之比,即Pt'代表了自基准日以来的累积收益率情况。

(二)数据归纳分析

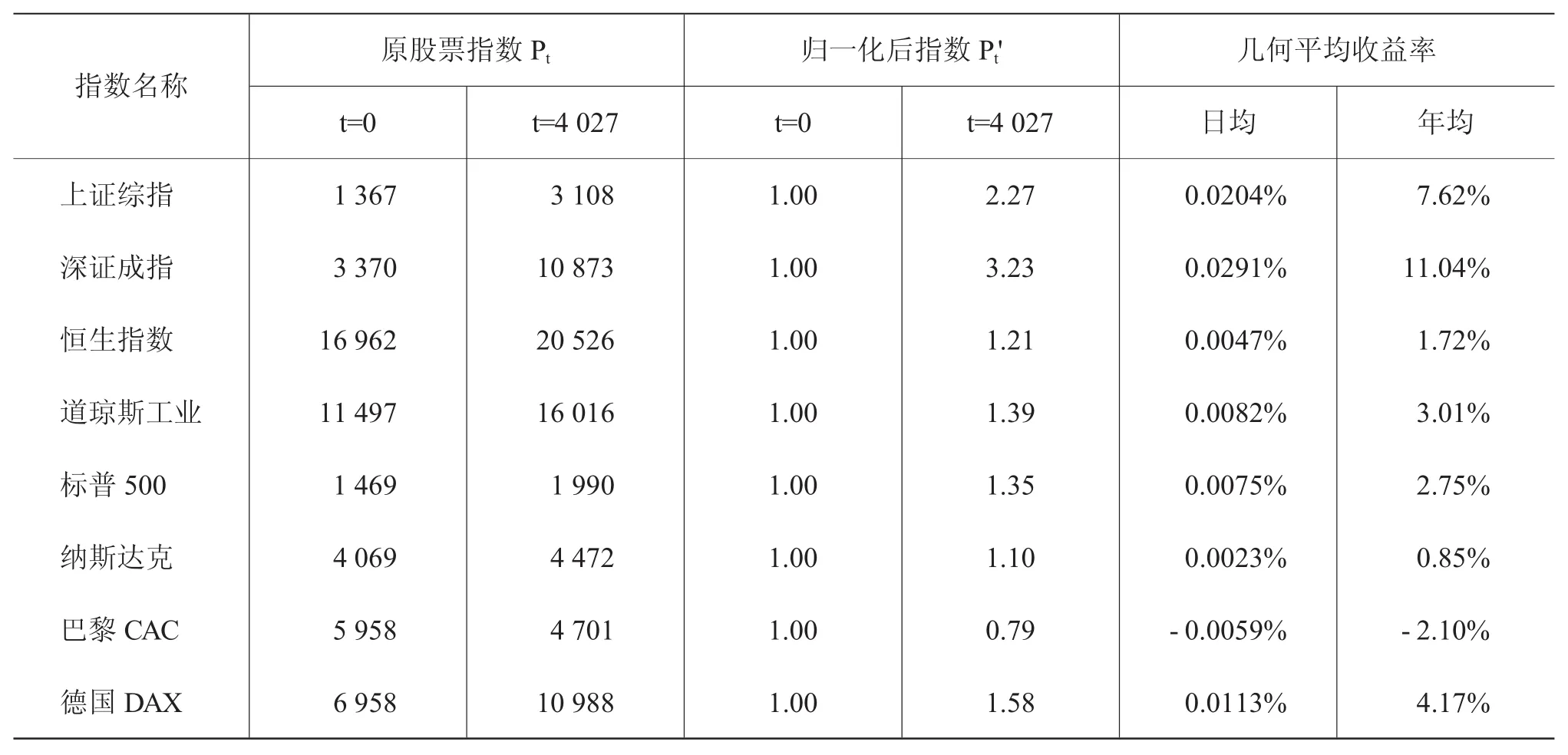

表1是将各国主要股票指数的收益率情况。t=0时的原股票指数,代表的是1999年最后一个交易日的指数收盘点数;t=4 027时的原股票指数,代表的是基准日后第4 027个交易日的指数收盘点数;t=4 027时的归一化后的股票指数,代表的是4 027个交易日累计的指数收益了。对比可以发现,我国的上证综指和深证成指的累计收益率较高,即2000年初投入1元,若买入上证综指,到2016年8月19日可以获得127%的回报率,若买入深证成指,到2016年8月19日可以获得223%的回报率。相较而言,西方发达国家的股票指数的收益率要低于我国。其中,收益最高的是德国,4 027个交易日累计获得58%的投资回报率;收益最低的是法国,4 027个交易日累计获得21%的亏损。

表1 主要股票指数收益率

(三)基础理论的选择

表1中的最后2列展示了累计4 027个连续交易日各股票指数的日均几何收益率和年均几何收益率。可以看出,在长达4 027个连续交易日的期间内,各指数的收益率为均正值(除巴黎CAC指数外)。因此可以认为,在长期来看,证券市场指数是有上升趋势的。图2展示了归一化后各指数的走势,通过图2可以直观地看到,虽然各国指数在前半段经历了不同程度的下降,但长期看各国股票指数除巴黎CAC指数外,均有上升的趋势。我国的上证综指和深证成指虽然波动十分剧烈,但上升幅度也是最大了。其他各国指数波动幅度较小,但上升幅度也较小。

图2 归一化后的指数走势图

综合前述股票指数特征,本文认为,证券市场的价格在长期来看不是随机的,因此随机漫步模型不符合实际情况,自回归模型和资本资产定价模型描述的情况更接近实际情况。因此,本文将在自回归理论和资本资产定价理论的基础上建立股票证券市场的收益率期限结构模型。

(四)收益风险期限结构模型

自回归理论将期限引入证券价格时间序列的决定因素中,即证券价格的波动与期限有关,也即证券的收益率与期限有关,但自回归理论未考虑风险因素对收益率的影响。资本资产定价理论将风险因素纳入证券收益率的决定因素中,但资本资产定价理论未考虑投资期限对收益率的影响。本文研究建立的收益风险期限结构模型将风险和期限同时纳入收益率的决定因素中。收益风险期限结构模型的主题思想是,证券投资的收益率不仅与投资风险有关,而且也与投资期限有关。收益风险期限结构模型如下:

令证券价格的时间序列为Pt,该价格受此前第k期的价格Pt-k的影响,并假设投资者在t-k期买入证券并持有到t期,即投资者投资的期限为k,投资者持有期限内的风险除了受证券本身风险特性的影响外,还收受持有期k长短的影响。因此有:

(8)式中,左边Rk表示持有证券投资组合期限为k的预期收益率,右边ρk在同一证券组合的投资中只与期限k有关,(ρk-1)为稳定的无风险收益率,完全由证券价格的趋势和期限k决定,为持有期限为k内的随机波动项,即白噪音。ρk满足下列关系:

如果证券价格的时间序列有内在上升趋势,则有Pt>Pt-k和ρk>1,当k越大,ρk就越大,持有期收益率中无风险的稳定收益率(ρk-1)就越大,收益和风险之比就有可能越小。即当证券价格的时间序列有内在上升趋势,投资持有的期限越长时,获得的投资收益率中稳定的部分会增加,风险溢价会提高。如果证券价格的时间序列有内在下降的趋势,则有 Pt<Pt-k和 ρk<1,当 k 越大,ρk就越小,持有期收益率中无风险的稳定收益率(ρk-1)为负值。即当证券价格的时间序列有内在下降趋势,投资持有的期限越长时,获得的投资收益率中稳定的部分为负值且越小,不稳定的部分也会变小。

当k取不同值时,分别得到不同持有期限的证券收益率(如表2所示)。Rk与k的对应关系即构成了投资收益、风险和期限的结构。在所有不同的持有期限中,依照资本资产定价理论的基本原理,我们应该选择收益风险比最高的投资期限作为最佳持有期限,即k满足下列条件:

表2 证券投资收益风险和期限结构

四、实证分析

(一)国内数据实证分析

本文研究的指数以1999年最后一个交易日收盘价为t=0时期,自此后共选取了连续的4 027个交易日的收盘价作为样本,因此可以另n=4 027。为了分析的简化,我们分别求持有期 k=1(日),5(周),30(月),90(季),180(半年),360(年),720(二年),1 080(三年),1 440(四年),1 800(五年),3 600(十年)的投资收益率Rk。因为有因此针对不同的持有期限k,Rk共有(n+1-k)个样本数据。上证综指和深证成指的Rk的均值和标准差(如下页表3所示)。

表3数据显示,我国上证综指和深证成指的不同持有期限的收益率随着持有期的增加而增加,同时持有期收益率的标准差先增加后减小,当持有期为三年时,收益率的标准差最大。收益均值与标准差的比值随持有期限增加而增加,说明随着持有期限k的增加,收益与风险之比越来越大,因此按资本资产定价理论的朴素原理,投资持有期限越长越好。从另一个角度理解,当一项证券资产的价格有稳定的内在上升趋势时,不论持有过程中如何波动,持有期满的收益只与期初和期末的价格有关,与中间过程的价格波动无关,因此持有期限越长,越能够获得稳定的收益。

但是,在短期内,证券指数的波动要远远大于收益率,因此在非常短的期限内,可以认为证券指数走势近似符合随机漫步理论。以我国的上证综合指数为例,如果持有期是1个交易日,那么获得的收益率的期望值是0.03%,而收益率的标准差为1.65%;如果持有期是5个交易日,那么获得的收益率的期望值是0.17%,而收益率的标准差为3.77%。短期内的收益率期望值相对于其标准差几乎可以忽略不计,随机漫步理论较好地抓住了证券指数的短期走势特征。

表3 国内主要指数实证分析结果

(二)国外数据实证分析

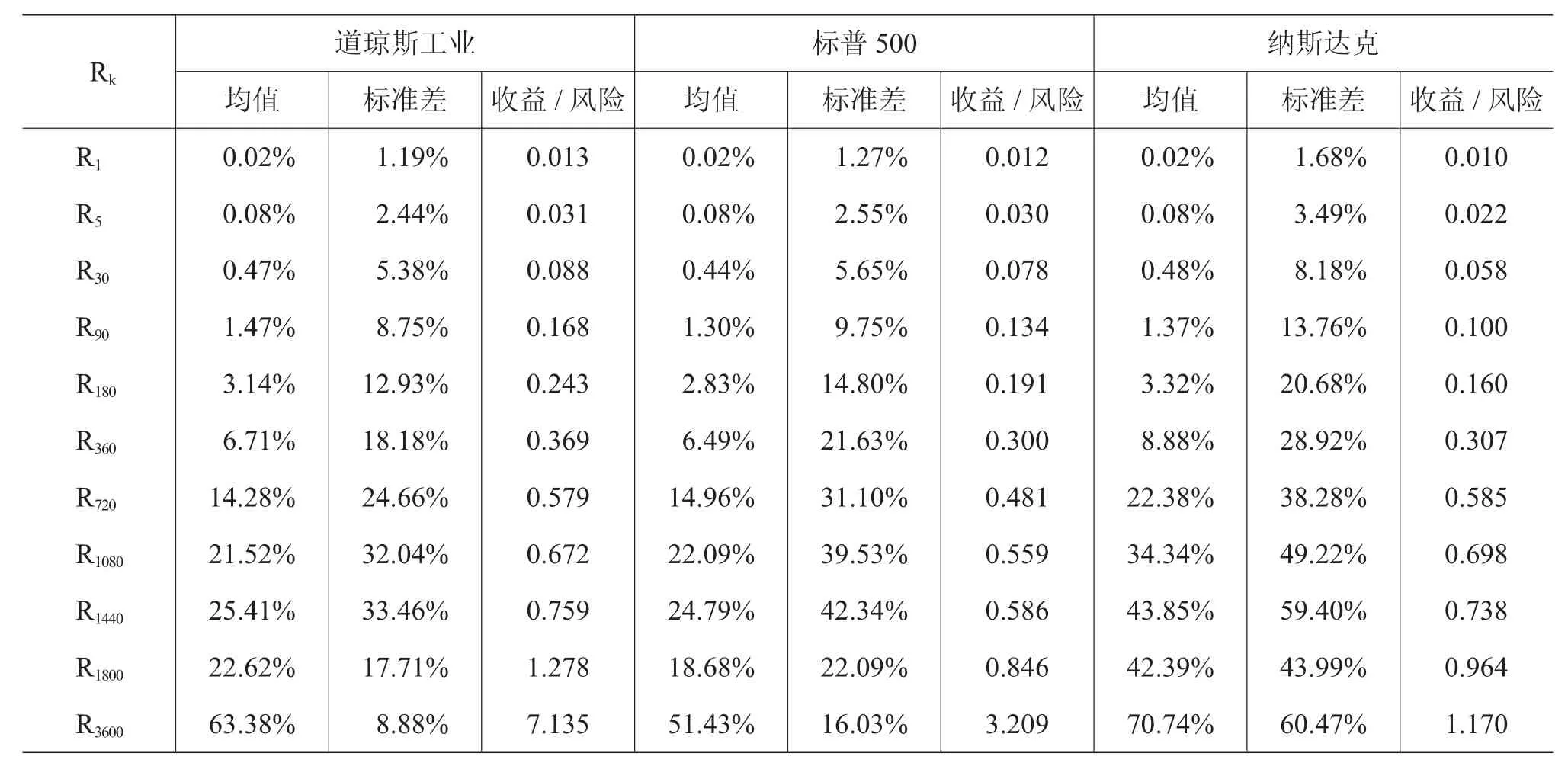

表4展示了美国主要指数——道琼斯工业指数、标准普尔500指数和纳斯达克指数的Rk的均值和标准差,美国主要指数实证分析结果与我国证券指数的分析结果类似。道琼斯工业指数、标准普尔500指数和纳斯达克指数的持有期限的收益率随着持有期的增加而增加,同样,持有期收益率的标准差先增加后减小,当持有期为3—4年时标准差最大。随着持有期限k的增加,收益与风险之比也同样表现出了越来越大的规律。

在相同持有期限下,纳斯达克指数收益率的标准差要比另外两个指数的更大,但同时纳斯达克指数的收益率均值也比另外两个指数的收益率均值更高。我国的上证综合指数和深证成份指数收益率的标准差和均值也表现出同样的规律。因此,在相同持有期限的条件下,收益率均值与标准差成正比,验证了资本资产定价模型的风险越高收益越高的一般原理。

表4 美国主要指数实证分析结果

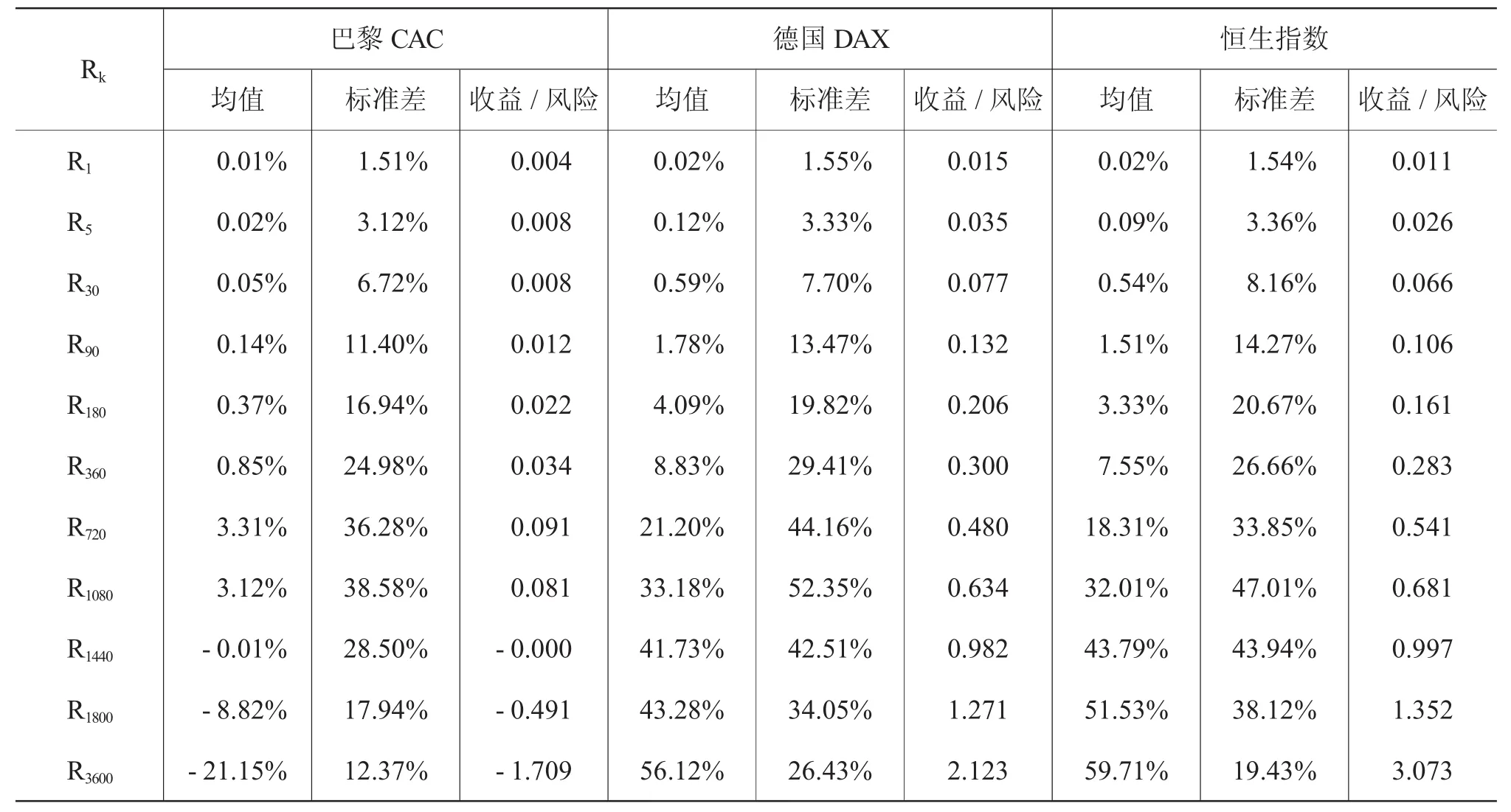

表5展示了欧洲和香港主要指数在不同持有期限k的收益率Rk的均值和标准差。因巴黎CAC指数的收益率在长期是下降趋势,表现出的规律比较特殊。德国DAX指数和香港恒生指数也表现出了同我国和美国证券指数类似的规律。德国DAX指数和香港恒生指数的持有期限的收益率随着持有期的增加而增加,持有期收益率的标准差先增加后减小,当持有期为三年时标准差最大。随着持有期限k的增加,收益与风险之比也同样表现出了越来越大的规律。

欧美及香港指数的短期走势特征与我国上证综指和深圳成指的特征一致。在非常短的持有期限内,收益率的期望值相对于其标准差几乎可以忽略不计,随机漫步理论同样较好地抓住了欧美及香港证券指数的短期走势特征。

(三)收益率的期限结构

表5 欧洲和香港主要指数实证分析结果

前两小节分析了世界主要指数的不同持有期限的收益率情况,由于持有期限不同,一般持有期限越长理应得高更高的收益率,因此直接对比各不同持有期限的收益率意义不大,在研究证券投资收益率期限结构之前需要将不同期限的收益率Rk进行年化处理,然后进行对比分析。年化后的收益率记为Rk',不同期限的年化收益率计算公式如下:

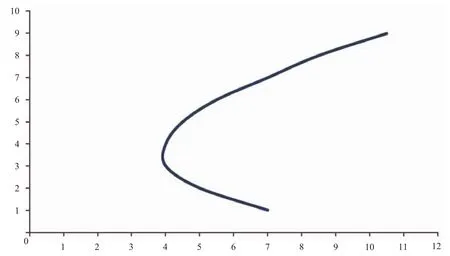

图3 收益率的期限结构

上页图3展示出全球主要股票指数年化后的不同持有期限的收益率,可以看出,随着期限的增加,年化后的收益率呈现出先上升后下降的趋势。也可以看到,年化收益出现最好的时候是在持有360个交易日或者720个交易日,此后开始下降。如我国主要证券指数持有360个连续交易日的年化收益率最高,而欧美主要证券指数持有720交易日时达到最高。不同持有期限的年化收益率与持有期限之间的这种先增加后下降的规律和其不同持有期限的收益率的标准差与持有期限之间的先上升后下降的关系相对应。当持有的期限从1个交易日开始逐渐增加时,持有期收益率的标准差开始增加,因此持有期的年化收益率也开始增加;当持有期限达到360—720交易时,持有期的年化收益率达到最大;自此往后,持有期限继续增加,持有期收益率的标准差开始下降,因此持有期的年化收益率也开始下降,最终会达到一个稳定的值(该稳定的年化收益率由证券指数的内在上升趋势决定)。

五、研究结论与展望

(一)研究结论

本文运用时间序列自回归方法,对全球主要证券指数的收益和风险展开研究。研究发现,几乎全球主要证券指数在长期都有内在的上升趋势,因此长期来看,证券指数走势并不是随机漫步的,随机漫步理论仅在短期内近似成立,在长期投资中完全不成立。由于证券指数在长期内有内在上升趋势,因此持有期限越长,收益率受长期上升趋势的影响就越大,受随机波动的影响就越小,收益率的期望值和标准差之比就越大,持有期限越长,越有可能获得稳定的收益,按照资本资产定价理论的一般原理持有期限越长越好。证券指数收益率的标准差会随着持有期限增加先上升后下降,即指数的波动会先随着持有期限增加而累加,当持有期达到一定长度后,波动会随着持有期限的继续增加而相互抵消。全球主要指数不同持有期限的收益率年化后表现出来收益率期望值随持有期限的增加先上升后下降,这是因为持有期限刚开始时,随着波动的累加导致收益率的标准差会增加,即风险增加导致收益上升;当持有期限到达一定的长度后,波动会相互抵消导致收益率的标准差会降低,即风险下降导致收益下降。随着持有期限的无限延伸,持有期的年化收益率最终会趋近一个稳定的值,该稳定值是由证券指数的内在上升趋势决定。

(二)研究展望

本文研究发现了全球主要证券指数的收益和风险的期限结构的一般规律,主要运用的是归纳法和列举法,因此研究结论的普适性有待其他学者进一步检验。在本文列举分析8支全球主要证券指数的过程中,发现只有法国巴黎CAC指数的长期趋势是下降的,这可能是由于选取的指数期限还不是足够的长,也许在更长的时间期限下,法国巴黎CAC指数才会表现出长期上升趋势。研究结论中“证券指数收益率的标准差会随着持有期限增加先上升后下降”,为什么波动会先累加后抵消,本文猜测可能是由于证券指数走势除了有长期趋势外波动还有一定周期性的原因,但受篇幅限制没有深入研究这一现象。

[1] 罗付岩.机构投资者异质性、投资期限与公司盈余管理[J].管理评论,2015,(3).

[2] 吴卫星,沈涛,董俊华,牛.投资期限与居民家庭股票市场参与——基于微观调查数据的实证分析[J].国际金融研究,2014,(12).

[3] 康书隆,王志强,闵昊.中国养老基金资产跨期最优配置研究[J].投资研究,2014,(12).

[4] 胡倩倩,李建新.基于内在价值理念的股票长期投资策略研究[J].广东工业大学学报,2013,(3).

[5] 金星.证券投资基金持股期限与中小板上市公司绩效的实证研究[J].中国证券期货,2013,(1).

[6] 苏飞,沈永皎.中国股票市场非线性动态系统风险研究——基于行业指数的经验分析[J].金融经济学研究,2013,(1).

[7] 潘丽华,李建新,沈光明,杨少军.中国股票市场定期定额投资策略实证分析[J].广东工业大学学报,2012,(4).

[8] 白晓云.艾略特波浪理论与证券投资资产配置[J].中国证券期货,2011,(2).

[9] 陈利群.长期股票投资的风险与收益分析[J].现代商业,2010,(21).

[10] 胡乔.基金持股期限对股市波动性影响的实证分析[J].中国证券期货,2009,(1).

[11] 陆青山.浅谈短期股票投资的风险与收益[J].财会研究,2007,(11).

[12] 徐小华,何佳.上交所国债利率期限结构的风险值计算[J].上海交通大学学报,2007,(7).

[13] 任飞,李金林.长期投资者的战略资产配置选择[J].数学的实践与认识,2006,(11).

[14] 毕秋香.股票投资风险收益关系的实证分析[J].华南金融研究,2002,(4).

[15] 郭小燕.证券市场实际波动率期限结构的实证分析[J].福建金融管理干部学院学报,2006,(2).

[16] 庄晓玖,杜海涛.利率期限结构理论在我国证券市场的实证分析[J].金融论坛,2003,(11).

[17] 于瑾.论现代利率期限结构模型研究的新发展及其在我国的应用[J].国际金融研究,2004,(10).

[18] Samy Ben Naceur,Samir Ghazouani,Mohammed Omran.Does stock market liberalization spur financial and economic development in the MENA region?[J].Journal of Comparative Economics,2008,(4).

[19] N.Gupta,K.Yuan.On the Growth Effect of Stock Market Liberalizations.The Review of Financial Studies,2009,(7).

[20]Li,Z.EquityMarket Liberalization,industrygrowth and the cost ofcapital.Journal ofEconomic Develop-ment,2010,(5).

Research on Term Structure of Return and Risk of Securities

PENG An-xing1,2,SHEN Chang-qing3,4

(1.PekingUniversity,Beijing100076,China;2.China Energine International(Holdings)Limited,Beijing100076,China;3.Harbin Institute ofTechnology,Harbin 150001,China;4.ChangzhengEngineeringCo.LTD,Beijing100076,China)

With the development of economy and the progress of technology,securities investment theories are becoming more and more perfect.This studyis based on the randomwalk theory,auto-regression theoryand capital asset pricingmodel,carried out quantitative research on the world's major stock indexes'return and risk,and proposed the termstructure model ofsecurities’risk and return.It is found that the randomwalk theoryis right in a short period,but in the longtermstock indexes have an upward trend.The longer the period,the ratioofexpected rate ofreturn and its standard deviation is greater,the more likelytoget a stable return.With the period increased,the standard deviation ofrate ofreturn will first increase then drop,annual rate ofreturn alsoshowed first rise after decline,eventually approach a stable value which is depend on the intrinsic upward trend ofstock index.

securities investment;rate ofreturn;risk offluctuations;termstructure

F830.91

A

1673-291X(2017)36-0062-08

2017-04-21

彭安兴(1987-),男,陕西安康人,硕士,从事国际经济与贸易、中国宏观及区域经济、企业经济管理等研究;申长青(1988-),男,河南信阳人,硕士,从事公司价值管理、公司金融、企业工商管理等研究。

[责任编辑 陈丹丹]