小口径宏观税负与我国经济增长关系的实证分析

2017-12-14原云霄王宝海

原云霄 王宝海

小口径宏观税负与我国经济增长关系的实证分析

原云霄 王宝海

本文根据1978-2015年的时间序列数据将税收转换到国民收入核算支出法的同一公式中分析消费、投资、政府消费、税收、净出口对我国经济的影响,通过VAR模型分析得出:在长期,宏观税负每增加1个百分点,GDP增长率上升约0.45个百分点,所有变量对GDP增长率均为正向促进作用,同时方差主要由GDP增长率、宏观税负以及投资增长引起。

宏观税负 经济增长 财政支出

一、引 言

改革开放以来,我国经济发展取得举世瞩目的成就,除个别年份外我国经济增长率都保持在两位数水平。在创造辉煌成就的同时,世界各国研究人员纷纷加入到研究中国经济发展奇迹的行列中,研究我国经济发展的奥秘对广大发展中国家摆脱困境实现经济起飞有很大借鉴意义,也对我国政府部门在新时期面临经济中速发展新常态下避免陷入中等收入陷阱、继续保持经济增长势头有一定指导意义。我国经济所取得的巨大成就没有政府的积极参与是无法实现的,而政府干预的资金主要来源于宏观税负,宏观税负指一定时期内税收收入在国内生产总值中所占的比例,它反映出一国宏观税负大小,体现出一段时间内国民收入在私人部门和公共部门间的配置比例。按照政府获得收入的不同渠道将宏观税负区分成三类:第一类,小口径宏观税负及税收收入(国税与地税)在GDP中所占比重;第二类,中口径宏观税负及财政收入(税收收入与其他收入)在GDP中所占比重;第三类,大口径宏观税负及政府收入(国家通过各种渠道所得社会产品价值)在GDP中所占比重。随着我国经济发展进入新常态,为避免长期陷入“中等收入陷阱”,税收收入合理配置日益成为我国政府财政经济工作的重点,因此对税负与经济增长之间关系的研究是很有必要的。本文采用国民经济核算体系支出法将税收转换到包含消费、投资、政府消费、净出口以及GDP的公式中,采用理论分析与实证研究相结合的方式全面剖析其与经济增长的关系。

二、文献回顾

我国税收理论经历过三个阶段,第一阶段为1952年至1977年的计划经济税收理论简化阶段,这一阶段,税收与社会主义公有制经济互相排斥,缺乏税收观念;第二阶段为1978年至1991年的有计划的商品经济阶段,全面重建个体工商户税收制度,强调税收对经济的调控作用;第三阶段是1992年至1999年的市场经济阶段,突出税收公平与效率,以构建、完善税收的经济发展功能为目标。税收研究也从税收制度对经济的影响扩大到税收运用以及与税负相关的各领域对经济增长的作用。国外相关研究有:政府消费方面,Mahmoud Wahab(2010)分析总体和综合政府支出变量对产出增长产生的影响,采用横断面和面板回归估计方法,经研究发现总的政府支出会促进产出增长,而政府的消费支出对经济无明显的产出增长效应,但政府投资支出会促进产出增长;税收方面,T.Tamai(2008)认为除了为公共投资提供融资外,政府应该只征收所得税,家庭储蓄也要从所得税中扣除,而最佳的税收原则是可以实现社会的最优状态,其中政府对收入征税并管理税收减免的方式将对达到最优社会状态产生极其重要的影响;D.Acemoglu等(2010)研究动态经济中非线性税收的结构,通过与以往的文献相比经分析发现,为激励政治家努力工作的条款应该从激励个人努力工作的条款中分离出来。

国内相关研究有:消费方面,李春青(2016)研究储蓄、经济增长与消费的关系,通过实证分析发现经济增长率与消费增长率同步增长,而且东、中、西部地区经济增长率与消费增长率同步关系依次减弱;赵鑫铖(2016)采用数值模拟方法分析发现,减少资本形成率、增加最终消费率以及净出口不变的情形下,考察时期的资本形成总额平均增长率与最终消费平均增长率之间的关系决定了提高最终消费率对GDP增长率影响的大小,而且明显提升了经济增长的稳定性;郭守亭等(2017)根据第三产业就业比重来代替技术进步,采用柯布道格拉斯函数分析发现,在政府消费份额与净出口不变时,投资的减少会导致消费额增加,并且消费在GDP中所占比重增加,GDP的增速降低。投资方面,任增明(2017)研究税收运用及投资对城市建设的经济贡献,得出城市投资可以提升企业效益、优化资源配置、促进就业的结论;艾麦提江·阿布都哈力克(2017)采用DEA方法并建立空间杜宾模型来研究“一带一路”国内段基础设施投资效率大小对转变经济增长方式产生的影响,认为“一路”的软性基础设施和“一带”的硬性基础设施投资的技术效率水平高,能明显促进“一带一路”经济增长方式转变。政府消费方面,王录安(2014)根据C-D生产函数研究政府支出对经济增长的关系,经分析得出当政府支出占GDP比重为18%时,对经济增长促进作用最优的结论;慈向阳等(2016)研究政府支出与经济增长关系时认为我国政府支出对GDP的影响较大,从长远来看我国经济增长应该减小对政府支出依赖并且逐步增加对市场调节经济的依赖程度,应坚持转变经济增长方式。净出口方面,张欣(2016)研究我国对外贸易对经济增长的影响,认为对外贸易对我国经济发展的贡献很大,为进一步提升对外贸易对经济增长的贡献应加大对外贸易力度并完善法律法规;曹文芳(2017)同样研究对外贸易对经济的影响,建立VAR模型实证分析后得出短期出口贸易有利于经济增长、而长期出口贸易将对经济增长产生负向作用的结论;游士兵等(2017)建立收敛回归模型分析净出口对经济增长的作用,发现净出口边际贡献率在现阶段抑制了经济的增长。税收方面,万晓萌(2016)根据税收和经济增长理论研究经济增长与税收间的竞争关系,发现税收竞争有利于减轻企业的税负,但也会产生地方政府违规给予企业税收优惠从而减少了实际的税率的现象;李炜光等(2016)研究政府消费、宏观税负与经济增长的关系,认为我国宏观税负水平不利于长期经济发展,并且财政收支活动将对经济长期增长产生不利影响。

梳理过去文献发现,已有文献存在两点不足,第一是数据相对滞后,缺乏最近几年的最新数据。第二是仅研究税负与经济增长之间的关系,很少分析受税负影响的中间变量波动对经济变动带来的影响。基于此本文采用1978年至2015年全国消费、投资、净出口、政府消费、税收以及GDP总额为样本,建立VAR模型全方位具体研究税负对GDP的影响,以期为相关部门制定合理税收政策提供可靠建议。

三、研究方法

本文选取1978-2015年全国消费、投资、净出口、政府消费、税收以及GDP总额为样本,以国际通用的小口径宏观税负(税收/国内生产总值)统计方法结合国民收支核算支出法对与经济增长相关的各因素作分析,根据四部门经济可得:

其中gdpt为当年国内生产总值,ct为当年最终消费总额,It为投资额(本文以资本形成总额代替),gt为政府购买支出总额(本文以最终政府消费总额代替),NEt为净出口总额,对公式(1)做如下变动:

假定政府消费支出与上一年税收存在如下关系:

将(4)带入(3)可得:

依据李炜光等研究税负与经济增长建模所用模型转换方法①李炜光、王江涛、范程程:《浅议宏观税负与我国长期经济增长的内在关联》,《税务研究》,2016年第10期,第81-86页。,令

其中x1是当年消费增长受上年GDP影响,x2是当年投资增长受上年GDP影响,x3是当年净出口增长受上年GDP影响,x4是上年宏观税负,x5是上年政府消费对GDP贡献,y是当年GDP增长率,建立如下模型:

四、实证检验

(一)平稳性和滞后阶数判断

数据来源于 wind 咨询平台。分别以 gdp、xf、tz、jck、ss、zf代表 y、x1、x2、x3、x4、x5,利用 Eviews8.0 软件进行处理。

经ADF单位根检验得出除税负项不稳定外其他变量均为稳定,再建立VAR模型,判断滞后阶数以及模型稳定性。

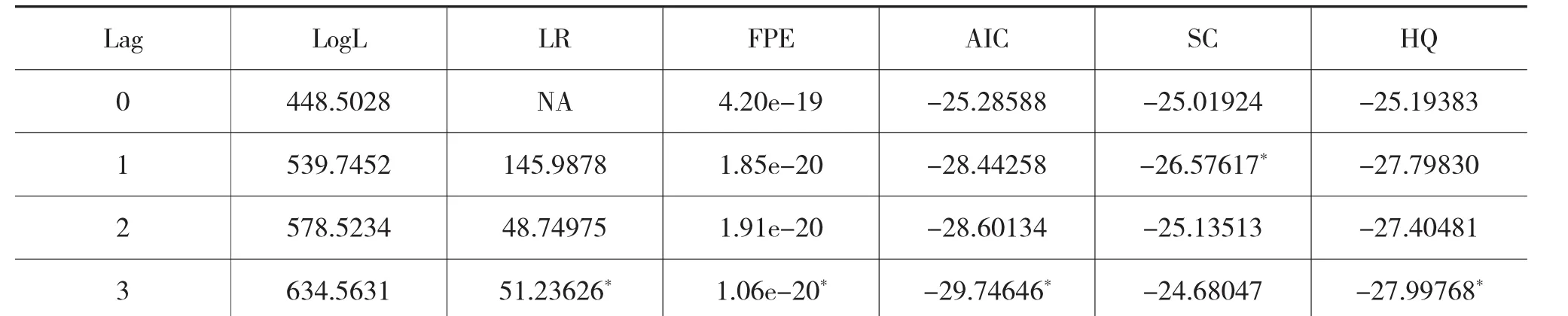

VAR模型中滞后阶数K的多少非常关键,K若取太小,误差项可能存在自相关性,就会导致非一致性的被估计参数;K若取太大又会减少自由度,被估参数的有效性受到影响。文中VAR模型因为样本有限,在1~3期间进行滞后阶数的选择。经过反复实验,滞后3阶时,其18个特征根都位于单位圆内且AIC最小,如表1、图1所示。

表1 滞后阶数判断结果

(二)协整检验

协整检验所用滞后阶数通常等于无约束VAR模型的最优滞后阶数减1。本文中VAR模型的滞后阶数为3,所以协整检验的滞后阶数定为2,结果如表2所示。

可以判断当年GDP增长率和上年宏观税负及受上年GDP影响的消费增长、投资增长、净出口增长及上年政府消费对GDP贡献六者之间存在2个协整关系:

图1 模型稳定性检验

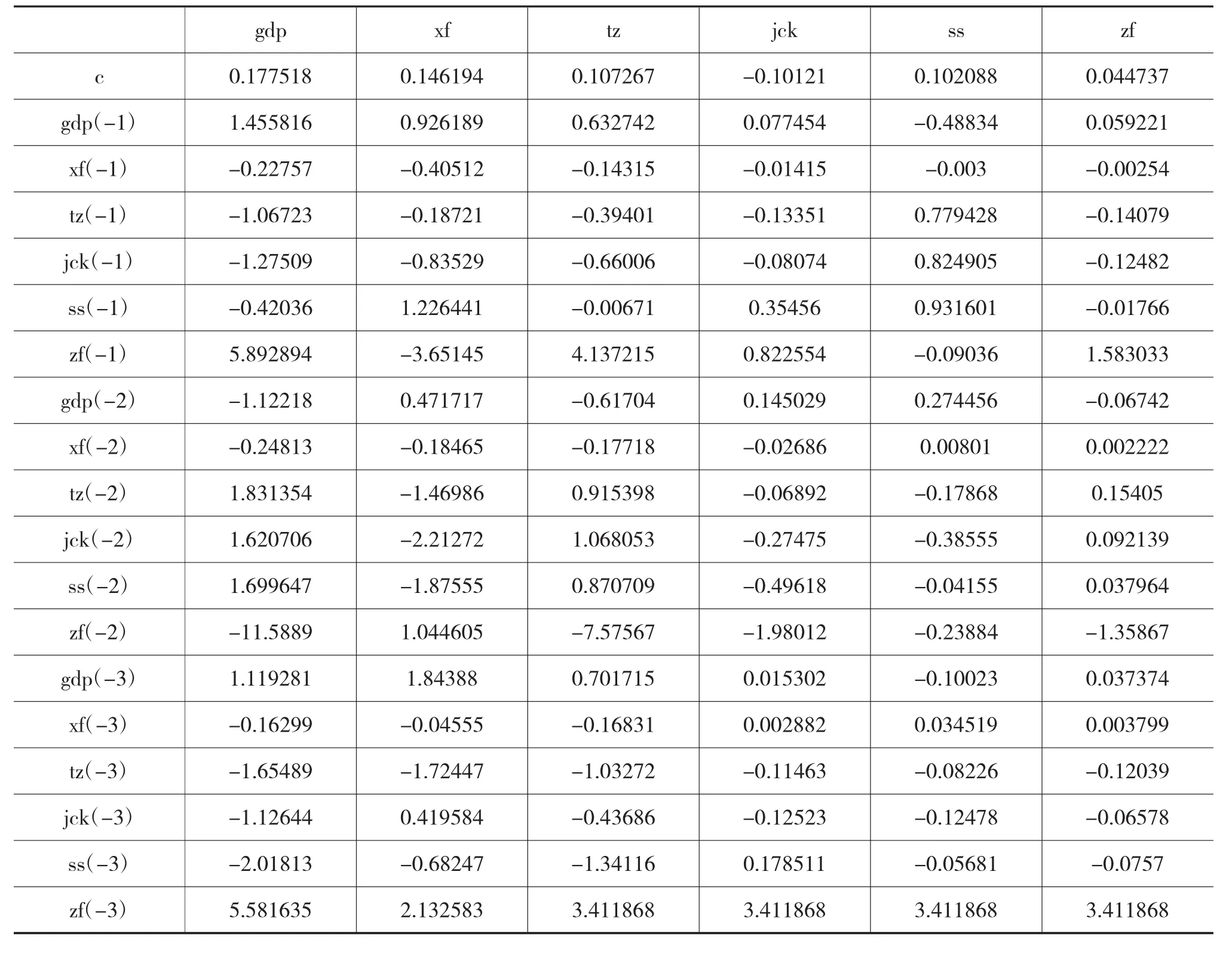

可知GDP增长率滞后一、二、三期对自身增长率影响分别为1.455816、-1.122176、1.119281,滞后一期正向作用最大;上一年宏观税负滞后一、二、三期对GDP增长率影响分别为-0.420361、1.699647、-2.018127,第三期负向作用最大,第一期为负向作用,第二期转为正向影响;受上年GDP影响的消费增长的滞后一、二、三期对GDP增长率影响分别为-0.227572、-0.248128、-0.162985;受上年GDP影响的投资增长的滞后一、二、三期对GDP增长率影响分别为-1.067230、1.831354、-1.654893;受上年GDP影响的净出口增长的滞后一、二、三期对GDP增长率影响分别为-1.275094、1.620706、-1.126439;上一年政府消费对GDP贡献的滞后一、二、三期对GDP增长率影响分别为5.892894、-11.58892、5.581635。

表2 协整检验结果

(三)脉冲响应分析

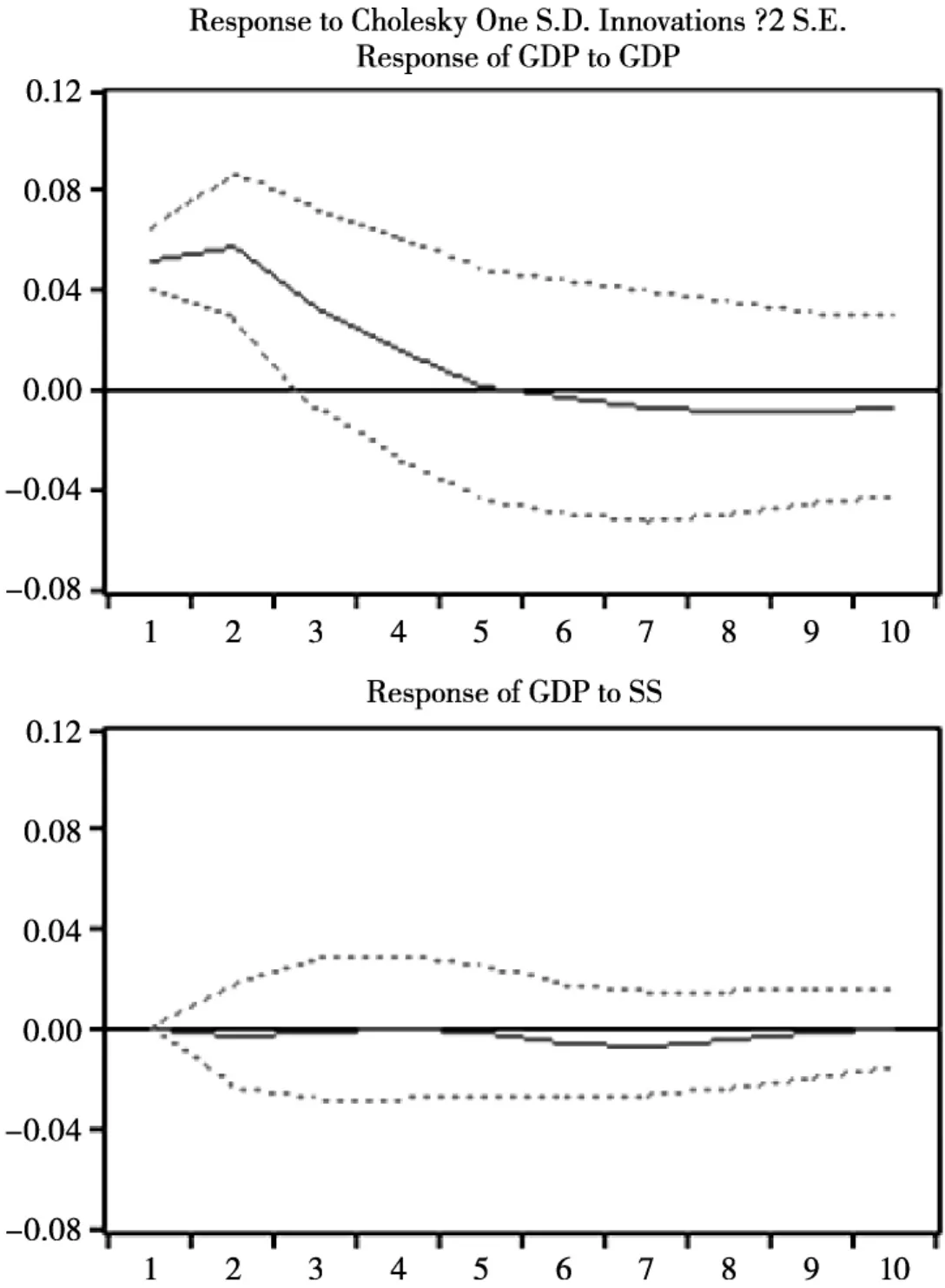

脉冲响应函数用来分析某一个内生变量随机扰动项一个标准差大小冲击对VAR模型内生变量当期值与预期值的影响。对GDP增长率施加一个残差的标准偏差大小的冲击,它们的动态变化轨迹如图2所示。其中,横轴表示冲击影响滞后期数(单位为年),纵轴表示GDP增长率,虚线为正负两倍标准差偏离带,实线为脉冲响应函数。

表3 VAR模型估计结果

从图2中可以看出,GDP增长率对自身的冲击明显在第一期为正向影响为0.052,第二期达到最大为正向冲击0.057,第三、四、五期正向作用逐渐降低,第六期开始出现轻微负向作用且稳定;上一年宏观税负变化对下年GDP增长率的影响整体上看不明显,从第二期开始为轻微的负向作用,其中第七期负向作用最大为-0.006864,第九期后作用基本消失。

(四)方差分解

方差分解是通过衡量每一个变量变化对某一变量变化(用方差来度量)的贡献度,从而深入评价不同信息冲击的重要性,验证相关解释变量对被解释变量的所做贡献程度。结果如表4所示。

从表4中得出GDP增长率的方差在第一期由其自身贡献了约68.1%,由上年宏观税负引起约为31.9%,其他变量对第一期方差没有产生影响。GDP增长率引起的方差随后逐渐降低,到第五期维持在45%左右,对整个模型方差影响较大。上年宏观税负引起方差在第二期达到最大为36%,随后逐渐降低,在第十期稳定在28%左右。对于由受上年GDP影响的消费增长引起的从第二期开始增长至第八期,维持在14%左右。受上年GDP影响的投资增长贡献最小,第二期开始逐渐上升至第十期的1.2%左右。受上年GDP影响的净出口增长贡献较小,第二期起逐渐增加至第四期的6.6%左右。上年政府消费对GDP贡献引起的比例较小,从第二期开始缓慢上升至第九期的4.5%左右。

图2 GDP增长率受自身增长率以及上年宏观税负冲击的脉冲响应

表4 GDP增长率的方差分解结果

五、结论与建议

通过对国民收入核算体系支出法的变化将税收因素加入其中,运用协整检验、脉冲响应函数以及方差分解等方法对1978-2015年GDP增长率、上年宏观税负等变量进行研究,本文得出以下结论:上期中宏观税负每增加1个百分点,第二年GDP增长率上升约0.45个百分点,所有变量对GDP增长率均为正向促进作用,同时GDP增长率的方差主要由GDP增长率、宏观税负以及投资增长引起。

税收作为国家财政收入的主要来源,几十年来对经济增长起到促进作用,说明税收收取与支出整体上是合理的,但近几年的税收数据普遍显示税收促发展的作用减少甚至轻微地抑制发展,有两种解释:一是国家近几年来更多地关注公平与社会福利的增加;二是税收比重以及政府部门干预经济存在不合理支出。

结合上述问题和结论,我们建议继续坚持经济建设为中心。与西方福利国家相比,我国处于社会主义初期阶段,虽然经济发展取得巨大成果,但人均收入与发达国家差距较大,如果此时因国内国外所谓的人权压力影响过多增加社会福利,必将阻碍经济增长。阿根廷石油等天然资源丰富,在民粹主义的影响下为提升老百姓的福利水平,把原本用于经济结构调整的资金用于民生,加大了人民对政府的依赖,也增加了政府负担,最终2001年经济崩溃。类似的高福利国家希腊也同样陷入经济衰退。所以必须坚持效率优先兼顾公平的原则,税收的使用应以有效投资发展经济为主、改善民生为辅。比如,目前我国一带一路战略下,可以给予入驻西部的企业更多的税收优惠;在供给侧结构性改革过程中,也应给予高新技术产业税收优惠。

[1]Mahmoud Wahab.Asymmetric output growth effects of government spending:Cross-sectional and panel data evidence[J].International Review of Economics and Finance,2010(4):574-590.

[2]T.Tamai.Optimal fiscal policy in an endogenous growth model with public capital:a note[J].Journal of Economics,2008(1):81-93.

[3]D.Acemoglu,M.Golosov,A.Tsyvinski.Dynamic Mirrlees taxation under political economy constraints[J].The Review of Economic Studies,2010(3):841-881.

[4]李春青.储蓄、经济增长与消费关系的实证研究[J].河南工业大学学报(社会科学版),2016(2):58-66.

[5]赵鑫铖.提高消费率对经济增长及其稳定性的影响分析[J].经济与管理,2016(10):1214-1222.

[6]郭守亭,王宇骅,吴振球.我国扩大居民消费与宏观经济稳定研究[J].经济经纬,2017(2):135-140.

[7]任增明.城市建设投资对城市经济的贡献探讨[J].现代经济信息,2017(3):30.

[8]艾麦提江·阿布都哈力克,白洋,卓乘风,邓峰.我国“一带一路”基础设施投资效率对经济增长方式转变的空间效应分析[J].工业技术经济,2017(281):131-138.

[9]王录安,蔡洪合,王士权,王佩.政府支出的最优规模与经济增长研究[J].宏观经济,2014(28):45-46.

[10]慈向阳,杨咸月,黄志敏.政府支出与 GDP 增长关系研究[J].理论与改革,2016(1):145-151.

[11]张欣.我国对外贸易与经济增长的实证分析[J].国际贸易,2016(9):93-97.

[12]曹文芳.投资、消费与进出口贸易对我国经济增长的影响探讨[J].宏观经济,2017(9):140-142.

[13]游士兵,冷玉洁.投资、消费、净出口的边际贡献率对经济增长影响的实证研究——基于收敛回归模型[J].徐州工程学院学报(社会科学版),2017(1):53-57.

[14]万晓萌.经济增长与税收竞争关系的实证分析[J].研究探索,2016(7):107-111.

[15]李炜光,王江涛,范程程.浅议宏观税负与我国长期经济增长的内在关联[J].税务研究,2016(10):81-86.

The Empirical Analysis of the Relation Between Small-caliber Macro Tax Burden and Economic Gowth in China

Yuan Yunxiao Wang Baohai

The thesis transfers 1953-2015 time series tax data into national income accounting method of spending in the same formula,studies the impact of consumption,investment,government consumption,tax,net exports on national economy by VAR model.The conclustion are as follows.There is no more than two collaborators between the current GDP growth rate,previous macro tax burden,the increase in consumption,investment,net export which were influenced by the GDP in last year,contribution to GDP from government consumption of previous-year.When the macro tax burden increases 1%,the GDP growth rate will rise about 0.45 percentages.All variables have positive promote correlation with GDP growth.At the same time variance mainly come from GDP growth rate,macro tax burden and investment growth.

Tax Burden;Economic Growth;Fiscal Expenditure

F812.42

A

2096-1391(2017)09-0126-09

原云霄,在读研究生,青岛农业大学管理学院,研究方向为农业科技组织与服务王宝海,硕士,青岛农业大学管理学院副院长,教授,研究方向为农业经济

(责任编辑:邢荷生)