商业银行信贷扩张的顺周期性与调控对策

2017-12-14倪殿鑫

倪殿鑫

(东北财经大学 金融学院,辽宁 大连 116025)

商业银行信贷扩张的顺周期性与调控对策

倪殿鑫

(东北财经大学 金融学院,辽宁 大连 116025)

本文选取2004年第1季度至2015年第4季度的季度数据,采用VAR模型对现阶段中国商业银行信贷资源配置的顺周期性进行了分析。结果显示:近年来中国商业银行信贷规模变化与国民经济总量之间的确存在长期均衡关系与双向格兰杰因果关系,这表明中国商业银行信贷资源配置的顺周期性,即商业银行信贷规模的扩张能够起到推动经济增长的作用,而经济增长也同样能够引起商业银行信贷规模的扩张。为此,当前需要对商业银行的信贷规模扩张进行合理调控,而关键的对策主要在于对各种货币政策工具的更灵活运用、商业银行盈利模式的加速转型以及遵循“宽进严管”的原则持续加大监管力度。

宏观审慎监管;商业银行信贷;顺周期性;货币政策工具;格兰杰检验

一、文献综述

众所周知,金融系统的不稳定性是经济周期性波动的重要原因之一,而银行信贷投放则是最引人关注的核心与焦点问题。20世纪80年代以来形成的金融经济周期理论认为,银行信贷周期性的扩张与收缩往往领先于经济的周期性波动,而信贷瓶颈则通常是经济萧条的“触发器”。Andrew[1]较早地明确提出顺周期性问题,认为金融部门与实体经济之间存在的动态正向反馈机制会通过金融加速器效应、财富效应和托宾Q效应等对经济的周期性波动起到放大的效果,并且会加剧金融部门的不稳定性。而从金融系统稳定性的角度来看,金融危机往往起源于泡沫的积累及破灭,经济学家通常着重阐述宏观层面的顺周期性。例如,Allen和Gale[2]认为投资者对风险资产的过度投资会推高资产价格,从而导致泡沫的产生,而一旦资产价格崩溃则会引发大量的违约情形,最终导致危机的形成。Mckinnon和Pill[3]针对非金融机构的盲目乐观和信贷膨胀问题进行了研究,并认为这种情况下很容易导致银行系统的不稳定,并引发宏观经济过热。Jackson和Tsomocos[4]则提出商业银行的信用评级行为是导致商业银行信贷投放顺周期性的重要原因。同时,Aguiar和Drumond[5]对新旧巴塞尔资本协议的顺周期性问题进行了对比研究,认为商业银行采用的监管约束越是接近协议的要求就越是会导致商业银行的信贷投放具有显著的顺周期性。

在对商业银行信贷投放顺周期性的实证研究方面,近年来国内外的相关研究也取得了大量成果。Gabriel和Saurina[6]指出商业银行的信贷周期中贷款投放顶峰和贷款坏账顶峰之间大约存在着4年的滞后期,因此,商业银行的信贷投放显然会加剧宏观经济的周期性波动。Gerali等[7]运用DSGE模型的实证研究结果表明,源自银行信贷投放的冲击与影响可以对2008年经济收缩提供绝大部分解释,而宏观经济运行自身的波动性则只是发挥了小部分的作用。2008年金融危机以来,商业银行信贷扩张顺周期性问题也引起越来越多国内学者的关注,赵霜茁和张晓静[8]从逆周期调节的角度进行研究,冯科和何理[9]对商业银行上市融资及信贷扩张对货币政策传导机制的影响进行了理论分析和实证检验,而王义中[10]则基于公司层面的经验证据,对我国信贷供给周期的实际效果进行了分析与检验。

为此,基于已有的国内外相关研究,我们结合最新的统计资料,研究现阶段商业银行信贷扩张的顺周期性是否存在并尝试对新常态下商业银行信贷规模调控对策进行总结。

二、现阶段商业银行信贷规模的扩张及原因

1.信贷规模的扩张

自2001年以来,我国金融机构人民币信贷规模的增长趋势就表现得十分明显,商业银行信贷作为主要的组成部分,其扩张势头极为显著。按照中国银监会的最新统计数据,2003年上半年我国商业银行信贷规模为12.95万亿元,2016年第1季度为79.55万亿元,即在这一期间我国的商业银行信贷规模扩张6.14倍。我们运用指数化增长趋势模拟的方法进行了估计,结果发现这一期间我国商业银行信贷的平均增长速度为16.20%左右,而同期我国金融机构人民币信贷规模的平均增长速度为15.42%,商业银行信贷规模的增长比整个金融机构人民币信贷规模的增长还要快。

进一步地,观察不同类型商业银行的信贷规模变化情况,如表1所示。

表1 不同类型商业银行信贷规模的变化情况 单位:亿元

注:国有商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行;股份制商业银行主要包括中信银行、光大银行、华夏银行、广东发展银行、深圳发展银行、招商银行、上海浦东发展银行、兴业银行、中国民生银行、恒丰银行、浙商银行和渤海银行。

从表1可以看出,2005年国有商业银行、股份制商业银行、城市商业银行、农村商业银行以及外资银行的信贷规模分别仅为102 238亿元、34 876亿元、10 888亿元、946亿元和3 638亿元,2015年,上述各类银行的信贷规模分别增至421 807亿元、165 752亿元、86 642亿元、75 080亿元和11 304亿元,分别增长3.13倍、3.75倍、6.96倍、78.29倍和2.11倍。可以发现在2004—2015年间,所有类型商业银行的信贷规模变化都是一致的,但在具体增速上却表现各异,农村商业银行的信贷规模增速快于城市商业银行,而后者又快于股份制商业银行,然后是国有商业银行,外资银行信贷规模的增速最低。

2.信贷规模扩张的原因

(1)我国经济增长的周期性运行与政府宏观调控政策的影响

经济增长无疑具有波动性与周期性,而2000年之后我国摆脱亚洲金融危机的影响,进入新一轮的经济上升期之后,各领域投资较为普遍的快速增长,拉动银行信贷规模的扩张。例如,在整个“十五”时期,我国全社会固定资产投资增长率达到了20%,其中2003年的固定资产投资增速达到了27%,而整个“十一五”时期则更是达到了25%。在经济普遍升温甚至逐步过热的增长过程中,投资的膨胀与信贷规模的扩张之间很容易呈现出互为因果的局面,即投资膨胀助长银行信贷规模的持续扩张,而银行信贷规模的持续扩张又反过来助推投资实现更快的增长。于是,为了防止经济过热,政府在继续推行积极财政政策的同时,也采取了稳健的货币政策。然而,在面对产业结构快速升级和大规模基础设施建设需求时,宏观经济政策的调整并不到位,过于倚重规制与行政审批来控制总需求的膨胀,使得宏观经济运行出现反复并仍然呈现出扩张性与总量失衡的特征就几乎成为必然[11]。到了2008年全球性金融危机蔓延,由于要摆脱深度下滑的低谷,政府的宏观经济调控又再次转向,天量的信贷投放成为“一揽子刺激政策”的重要组成部分[12],最终也成功地使我国经济在这场全球性经济危机中率先实现回暖。因此,2000年以来我国商业银行信贷规模的扩张,首先仍然需要放到整个经济增长的周期性运行过程中来加以观察,而政府的宏观调控政策也是极为重要的影响因素。尤其是在扩大内需一直都是现阶段经济增长与宏观调控主旋律的情况之下,商业银行信贷规模的持续扩张在总体上也是与此相适应的。

(2)商业银行自身存在着较强的持续扩张信贷规模的冲动

冲动的来源是多方面的,既有利率市场化改革后竞争加剧的原因,也有商业银行盈利模式转变不到位,从而导致需要以信贷规模扩张来实现自我救赎的原因。首先,利率市场化改革和资本监管标准等来自商业银行外部的一系列因素对于商业银行信贷规模扩张的影响是不容忽视的。例如,利率市场化改革之后,不仅银行之间的同业竞争逐步加剧,而且在存贷利差不断收窄的情况下,持续扩张信贷规模往往成为迫不得已的理性抉择。又如,在2009年的大规模信贷扩张之后,许多银行的资本充足率都出现了明显的下降,于是各个银行就通过资本市场进行再融资,四大国有商业银行的融资规模高达2 870亿元,最终陷入“规模扩张—再融资—规模扩张”的不良循环之中。因此,面向商业银行的监管政策变化以及由此带来的商业银行信贷资源配置环境的变化都必然会给商业银行的信贷资源配置过程和结果带来巨大的影响。其次,商业银行的业务范围与盈利模式相对单一,较为普遍的流动性过剩,以及内部的激励与控制机制不够健全是造成商业银行信贷规模扩张冲动的内在原因。现阶段我国银行业在整体上都表现出产品结构单一和同质性强的特点,过于依靠传统的存贷款业务是导致商业银行信贷规模持续扩张的重要原因。当出现诸如净利息收入下降等变化时,由于除了扩大经营规模和增加贷款之外普遍没有更好的途径释放压力,也就出现了重新陷入贷款怪圈的问题。最后,流动性过剩则显然也是导致信贷扩张冲动的重要原因[13],例如,1995年后银行由贷差转为存差,全国金融机构的存贷差在1999年为2万亿元,2004年为6万亿元,而到2008年则达到15万亿元[14]。尤其值得注意的是,在内部的绩效考核与激励机制存在不足的情况下,经营环境的变化、流动性过剩以及风险识别能力的不足等都会导致商业银行对持续扩张其信贷规模有着强烈的冲动。

(3)传统产业产能过剩导致循环累积效应

自2000年以来的周期性经济增长过程,同时也是我国传统产业的产能逐步扩张,并最终走向普遍过剩的发展过程。在步入经济发展的新常态之后,这种传统产业的产能过剩现象变得更为突出,例如,2014年我国的钢铁、水泥、电解铝、平板玻璃和造船等行业的产能利用率均低于75%,光伏、风电等新兴产业甚至出现了比较严重的产能过剩[15]。有不少人都认为正是商业银行信贷规模的持续扩张导致传统产业产能过剩,并认为应当在融资方面为企业的兼并重组和建立退出机制提供相应的政策支持[14]。事实上,传统产业乃至一些新兴产业的产能过剩现象,并非是当前我国所独有的,20世纪90年代以来的两轮大范围的产能过剩现象都与特定的工业化发展阶段有着密切的关联性,同时也都遭受金融危机的影响,因此,商业银行信贷规模的扩张在很大程度上只能是助推性的而非决定性的因素。进一步地,当我们转换视角来观察商业银行信贷规模扩张时,发现其与产能过剩的企业之间的联系其实是比较复杂的。例如,高污染和高能耗的行业和企业——钢铁和水泥等几乎都是一些大型甚至是特大型的国有企业,并且往往也是所在地区的支柱产业,于是即便是风险水平日趋上升,但由于来自绩效考核、满足主要的资金需求者以及支持地方经济发展等方面的压力,一些商业银行非但没有及时地遏制住对产能过剩行业的信贷投放,甚至还会继续向这些行业增加贷款。所以,笔者以为,这与其说是一种骑虎难下,倒不如说是一种理性的非理性行为。至于面向新兴产业的信贷投放,则主要是在政府的推动和相关政策的引导之下完成的,因而应当被归结为前文所述的第一种情况,即宏观经济调控政策因素。例如,仅中国工商银行一家,2014年在战略性新兴产业领域的信贷余额就为2 600亿元,年度增长幅度达到了21%,并成为中国工商银行信贷规模增长最快的领域。

三、经验检验

1.变量选取与数据说明

为了直观地对现阶段我国商业银行信贷资源配置的顺周期性进行检验,本文选择使用商业银行信贷余额(LOAN)和国内生产总值(GDP)两个变量来反映商业银行信贷资源配置和国民经济总量的变化与波动,选择2004年第1季度至2015年第4季度的季度数据进行分析。之所以选择2004年为样本起始点,一方面受制于相关数据可得性,另一方面该年份也是国有商业银行股份制改革后的第1年。

商业银行贷款余额数据根据中国银行业监督管理委员会所公布的按季度划分的“商业银行主要监管指标”中的“不良贷款”情况计算得出。具体计算公式为:当季度商业银行贷款余额=该季度商业银行不良贷款余额/不良贷款率。例如,2015年第4季度,我国商业银行不良贷款余额为1.2744万亿元,而不良贷款率为1.67%,于是可以用前者除以后者得到该季度商业银行的信贷余额为76.3114万亿元。其余的所有季度数据,则以此类推。国内生产总值数据来源于国家统计局数据库。为了消除异方差,我们对两个时间序列变量进行了价格指数平减和对数化处理,从而得到lnLOAN和lnGDP。

2.模型设定

为了更充分地观察和掌握上述两个变量之间的关系,我们选择运用非限制性的向量自回归(Vector Auto Regression,VAR)模型进行后续分析。VAR模型可以帮助我们摆脱理论的束缚,来对上述相互联系的两个时间序列之间的关系,以及随机扰动对变量系统的动态冲击与影响进行观察和分析。具体地,滞后阶数为p的VAR模型记为VAR(p),其一般表达式为:

yt=A1yt-1+…+Apyt-p+Bxt+εt

(1)

其中,yt为k维的内生变量向量,xt为d维的外生变量向量,p为滞后阶数,t=1,2,…,T,T为样本容量,A和B分别为k×k维和k×d维的系数矩阵,εt为扰动向量。

3.单位根检验与协整关系检验

采用ADF检验方法,对lnLOAN和lnGDP两个时间序列变量的单位根检验结果表明,lnLOAN和lnGDP原序列均不平稳,而其一阶差分序列在1%显著水平上均为平稳序列,从而可以进行协整分析,并建立VAR模型。在对VAR模型进行估计之前,首先要确定模型的最优滞后阶数,依据AIC准则和SC准则,可以确定本文模型的最优滞后阶数为2。滞后阶数为2的对VAR模型(以下简称“VAR(2)模型”)的稳定性进行检验的结果显示,该模型所有特征根的倒数都位于单位圆内,因而可以判定本文所建立的VAR(2)模型是稳定的,故可以基于该模型进行分析。

在VAR(2)模型的基础上,采用迹检验和最大特征根检验方法对变量之间的协整关系进行检验,结果显示lnLOAN和lnGDP之间存在协整关系。

4.格兰杰因果关系检验

为了检验一个变量的滞后值是否对另一个变量具有解释和预测的作用,我们继续进行了格兰杰因果关系检验。检验结果如表2所示。

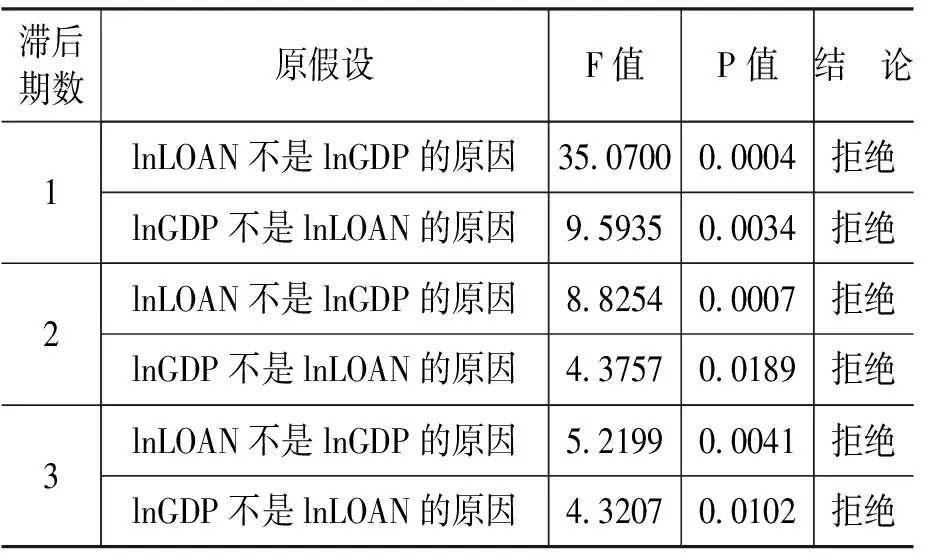

表2 格兰杰因果关系检验的结果

从表2可以看出,两者之间具有双向的格兰杰因果关系。在滞后期分别为1、2和3时,无论是对于原假设“lnLOAN不是lnGDP的原因”,还是对于原假设“lnGDP不是lnLOAN的原因”,所得到的结果都是拒绝,意味着lnLOAN和lnGDP之间具有双向格兰杰因果关系。

5.估计结果与分析

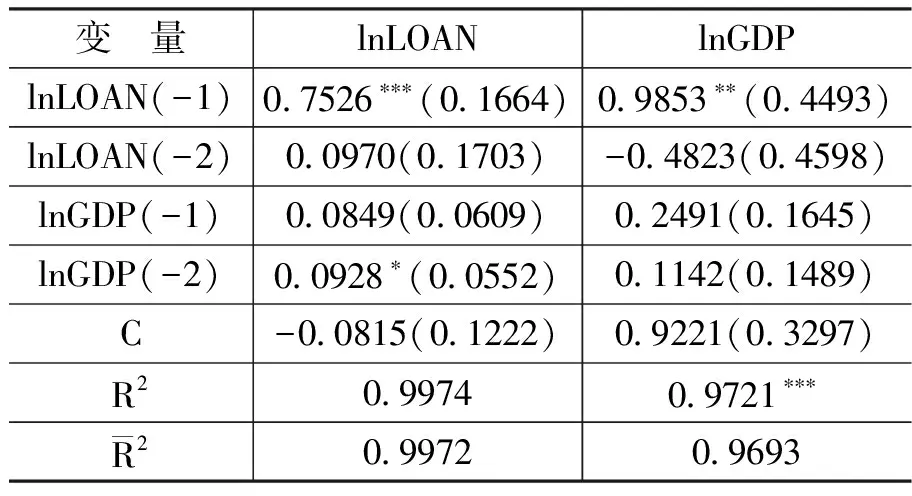

基于上述检验,对VAR(2)模型进行估计,结果如表3所示。

从表3可以看出,无论是对于lnLOAN作为被解释变量的情形,还是对于lnGDP 作为被解释变量的情形,以两者的滞后1期和滞后2期的值作为解释变量,都对他们自身的变化有很高的解释力。

表3 估计结果

注:*、**和***分别表示10%、5%和1%的显著性水平,括号内为t值。

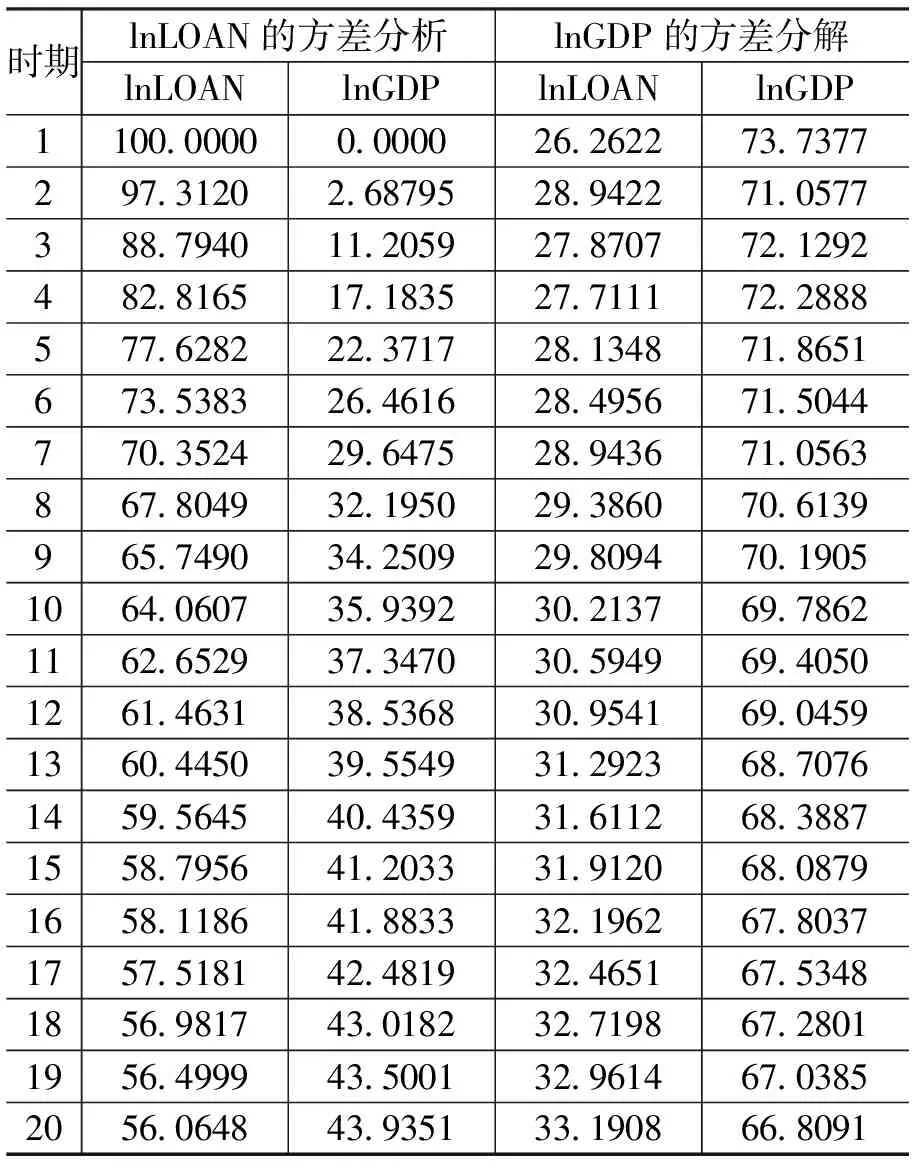

表4给出了变量lnLOAN和变量lnGDP的方差分解结果。从表4可以看出,两个变量互相之间都能够产生正向的影响与效应,每个变量的变化主要受自身的影响,但随着时期的增加也会更多地受到另外一个变量变化的影响。

具体来看,变量lnLOAN的方差分解结果表明,初始阶段的商业银行信贷规模的变化,主要受其自身已有的规模及其变化带来的影响,而经济总量及其增长因素对商业银行信贷规模的变化并没有显著的影响和效应,如第1期时lnLOAN的变化100%来自于自身,第2期时lnGDP变化带来的影响也不足3%,但是,随着商业银行经营活动的持续开展和经济增长过程的延续,商业银行信贷规模的变化受到经济总量变化的影响就变得越来越显著。例如,到第5期时,lnGDP变化的贡献率就超过了20%,并在第8期时超过30%,直至在第14期时达到40%。变量lnGDP的方差分解结果则表明,当运用商业银行信贷规模与经济总量变化来对经济增长进行解释时,经济总量变化自身同样也是占据主导性地位的,如从第1期到第10期lnGDP自身的贡献率都保持在70%以上,但是,与对lnLOAN进行方差分解所得到的结果不同的是,商业银行信贷规模对经济总量变化的影响从一开始就是显著存在的,如第1期时lnLOAN对于lnGDP变化的贡献率就达到了26.26%,而且随着时期的延续,商业银行信贷规模变化对于经济总量变化的影响也逐步增大,如到第12期时其贡献率也超过了30%。因此,结合两者之间这种正向的影响与效应,方差分解的结果也再次验证了商业银行信贷投放的顺周期性。

表4 方差分解结果

四、结论与政策建议

1.结论

第一,商业银行信贷规模与经济增长之间存在长期的均衡关系。根据对2004—2015年商业银行信贷余额与国内生产总值所做的协整检验分析结果,两者之间存在协整关系。

第二,商业银行信贷规模与经济增长之间存在双向格兰杰因果关系。这也充分印证商业银行信贷资源配置的顺周期性,即商业银行信贷规模的扩张能够推动经济增长而经济增长也同样能够引起商业银行信贷规模的扩张。

第三,商业银行信贷规模的扩张与经济增长能够为自身的变化提供较好的解释,尤其是滞后1期的商业银行信贷规模,无论对信贷规模的扩张还是GDP增长的作用都是非常显著的。方差分解的结果也表明了lnLOAN的变化对于lnGDP的显著影响。

2.政策建议

第一,政府应通过利率、汇率和公开市场操作等政策工具的灵活运用,对商业银行信贷规模的持续扩张进行合理有效的抑制。在利率方面,目前我国已经基本放开了利率管制,利率市场化进入了新阶段;在汇率方面,2015年以来人民币汇率形成机制改革,以中间价形成的市场化为核心,在国内外经济金融形势依然非常复杂的形势下得到了加速;在公开市场操作方面,银行体系流动性比较充裕,央行对公开市场操作常态化机制逐步完善,显然有利于实现对银行体系流动性的精细化管理。不过,在目前社会融资规模和人民币贷款同创历史新高的情况下,应该运用货币政策工具适当抑制银行信贷规模持续扩张。

第二,加快推动商业银行形成多元化的盈利模式,并不断提升信贷风险管理能力。在利率市场化程度日益提升,而资本市场发展仍不够充分的条件下,依靠存贷利差盈利的经营模式不仅导致商业银行陷入持续扩张信贷的怪圈,同时也使商业银行面临更多的信用风险。目前,推动商业银行多元化盈利模式改革呼声很高,但改革不是一蹴而就的。因此,加快推动盈利模式的转型在目前不仅是合理调控商业银行信贷规模的需要,同时更是提高盈利能力的迫切需要。

第三,按照“宽进严管”的模式持续加大监管力度,确保商业银行机构的守法合规经营,并促进其信贷规模的合理增长。2008年以来,发放贷款仍然是我国商业银行资金运用的主要方式,贷款占商业银行总资产的比重始终超过50%,而这很容易导致信用风险向流动性风险转变。同时,从商业银行信贷投放的过程来看,很多商业银行为了规避监管机构的信贷规模管制,采取了信托贷款、同业代付和委托贷款等方式为贷款对象实现融资提供服务,而这些业务却并未被计入商业银行的贷款范畴,从而导致信贷规模的实际扩张并且也累积了大量风险。为此,依照“事前”和“事后”两个阶段来进行宏观审慎监管政策工具的选择,防范可能出现的具有传染性的系统风险就变得愈加重要。

[1] Andrew,C.Marrying the Micro- and Macro-Prudential Dimensions of Financial Stability[R].General Manager of the Bank for International Settlements and Chairman of the Financial Stability Forum, 2000.

[2] Allen,F., Gale,D.Bubbles and Crisis [J].Economic Journal,2010,110(460):236-255.

[3] Mckinnon,R., Pill, H.Credible Economic Liberalizations and Overborrowing[J].The American Economic Review,1997, 87(2):189-193.

[4] Jackson,P., Tsomocos,D.P.Procyclicality and the New Basel Accord:Banks’ Choice of Loan Rating System [J].Economic Theory,2001,25(3):537-557.

[5] Aguiar,D.,Drumond,I.Business Cycle and Bank Capital:Monetary Policy Transmission Under the Basel Accords[R].Fep Working Paper No.242,2007.

[6] Gabriel,J., Saurina,J.Credit Cycles, Credit Risk, and Prudential Regulation[R].BIS Working Paper,2005.

[7] Gerali,A.,Neri,S.,Sessa,L.,et al.Credit and Banking in a DSGE Model of the Euro Area[J].Journal of Money Credit amp; Banking,2010, 42 (S1):107-141.

[8] 赵霜茁,张晓静.我国商业银行信贷投放亲周期性实证研究及缓释对策[J].金融理论与实践,2012,(1):80-85.

[9] 冯科,何理.我国银行上市融资、信贷扩张对货币政策传导机制的影响[J].经济研究,2011,(S2):51-62.

[10] 王义中.中国信贷供给周期的实际效果:基于公司层面的经验证据[J].经济研究,2015,(1):52-66.

[11] 黄赜琳.改革开放三十年中国经济周期与宏观调控[J].财经研究,2008,(11):88-100.

[12] 刘元春,阎衍,朱戎.2009—2010年中国宏观经济分析与预测[J].中国人民大学学报,2010,(1):73-82.

[13] 任碧云.中国流动性过剩成因分析及政策建议[J].中国经济问题,2008,(1):29-36.

[14] 林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010,(10):4-19.

[15] 高铁梅.计量经济分析方法与建模:EViews应用及实例(第二版)[M].北京:清华大学出版社,2009.248-250.

(责任编辑:巴红静)

2017-08-19

倪殿鑫(1986-),男,辽宁辽阳人,博士研究生,主要从事商业银行研究。E-mail: dx.ni@cbhb.com.cn

F832.5

A

1000-176X(2017)11-0052-06