南京国民政府自主关税与棉纺织工业进口替代化 (1928—1936)

2017-12-13杨敬敏

杨敬敏

南京国民政府自主关税与棉纺织工业进口替代化(1928—1936)

杨敬敏*

关税政策是影响近代中国对外贸易与工业经济的重要因素之一。通过本文研究可知,抗战前关税自主运动中,南京国民政府制定的一系列关税政策对于当时中国最重要的工业门类之一——棉纺织业是具有显著保护性的。通过税率的调整,曾经占据中国主要市场份额的外国成品机制棉布进口量迅速下降,近代中国棉纺织工业基本完成了由初级、中间产品市场到高级产品市场的进口替代,其生产呈现出由中间产品向高级产品的升级趋势。然而,通过对上海染色、印花棉布行业的考察发现,这一升级过程并未在保护性关税的作用下完成。通过棉纺织工业的个案研究可对关税政策为代表的“国家因素”的参与在后发国家工业化的进程中扮演的作用做出评估。

关税自主运动;南京国民政府;关税政策;棉纺织工业;进口替代

作为影响近代中国对外贸易与工业经济的主要因素之一,关税政策一直是国内外学者关注的热点问题,目前学界对抗战前关税自主运动中南京国民政府历次关税政策变化过程的论述以及外交角力的分析已相当深入与透彻。对于这一系列关税政策的评价,随着文献史料发掘的不断推进,学界经历了从完全否定到基本肯定的过程。然而,详细考察1929年至1934 年间的税率变化过程,学界一般认为,仅有1933年税则是具有显著保护性特点的(这一税则在一年后即被1934年国定税则替代),*郑友揆:《我国关税自主与进口税率水准之变迁》,商务印书馆1938年版,第55页;叶松年:《中国近代海关税则史》,上海三联书店1991年版;金志焕:《南京国民政府时期关税改订的性质与日本的对策——兼论1933、1934年度中国关税改订与棉业的关系》,《抗日战争研究》2000年第3期。而在其余几次修订中,关税的保护性皆不够明显。如郑友揆认为1929至1934年的关税政策整体上“首重增加税收,次及保护工业。”*郑友揆:《我国关税自主与进口税率水准之变迁》,商务印书馆1938年版,第26页。叶松年则进一步认为,即使是代表着抗战前关税自主运动成果的1934年税则,同样体现了“财政作用明显,保护作用不足”这一问题。*叶松年:《中国近代海关税则史》,上海三联书店1991年版。与这一观点相似,在日本学者久保亨通过对各类商品税率的考察认为,1934年税则“对国产化急需的机器、五金等商品也提高了税率,在这一点上,可以说财政关税的色彩超过了保护关税。”*[日]久保亨著,王小嘉译:《走向自立之路——两次世界大战之间中国的关税通货政策和经济发展》,中国社会科学出版社2004年版,第289页。

上述研究结论大多在对当时关税水准、进口贸易量变化总体考察的基础上得出。而正如郑友揆指出,要想讨论清楚关税政策对工业发展真正的作用,“研究税则对个别工业的影响,是解决这一问题的另一条很值得尝试的途径。”*郑友揆:《中国的对外贸易和工业发展(1840-1948)》,上海社会科学院出版社1984年版,第85页。因此本文将聚焦于当时主要进口棉纺织产品——进口机制棉布的税率的变化,讨论抗战前南京国民政府关税政策在棉纺织业这一重要工业门类发展中扮演的角色。本文将围绕以下几个问题展开论述。首先,抗战前南京国民政府历次税则变动中各种机制棉布的进口税率如何变化;第二,在上述税率变动作用下,各类机织棉布进口贸易变化趋势如何,从中是否体现出保护性;第三,上述关税政策是否推进了该工业产品的国产化,该工业门类是否完成生产结构的升级。

一、机制棉布进口关税保护性的讨论

这一部分将集中考察二十世纪二十年代至三十年代各类机制棉布的进口税率变化,进而从各类棉纺织工业产品出发,对关税自主运动中南京国民政府关税政策进行考察。

提高棉纺织品进口关税税率的要求在二十世纪二十年代即被实业界提出,以期国内棉纺织工业的发展得到关税保护。在1928年进口税则颁布后,上海实业界依旧表示新的进口税率设置过低,渴望继续提高进口税率以达到保护中国幼弱工业,加强国产工业品在国内市场竞争力的目的。具体到棉纺织工业领域,实业界提出了期望的进口税率标准,即本色粗纱4支——16支为15%,本色细纱20支——40支为12.5%,本色棉布为20%,漂白平纹布为25%。*《实业团体税则研究呈国府文》,《申报》1928年9月28日,第13版。在1932年的国民党四届三中全会上,吴铁城等提出“中国纺织业保护案”,建议南京国民政府提高棉纺织品进口税率。*《保护本国纺织业案——三中全会吴铁城等提案》,《纺织周刊》1932年12月3日,第2卷第50期,第1414-1416页。国民党中央政治会议(1933年1月)随后亦通过《中国纺织业保护案》,决定在满期后废除中日关税协定,同时提高棉布和棉纱的进口税率。*金志焕:《南京国民政府时期关税改订的性质与日本的对策——兼论1933、1934年度中国关税改订与棉业的关系》,《抗日战争研究》,2000年第3期。

表1依据近代中国历次税则中各类棉织品的税率数据(绝大部分为从量税,需结合当时海关贸易统计中价格数据换算为不受价格变动影响的从价税),对各类机制棉布的税率变动过程进行长时段系统考察。*二十世纪二十年代末机制棉纱进口量已很少,因此这里仅对机制棉布做考察。另外严中平《中国棉纺织史稿》中对1926年后原色、染色、印花、杂类四种棉布历年进口税率进行列举,这一系列数字系由历年所收税额与货物价值计算得出,可与本文数字相互参照。(严中平:《中国棉纺织史稿》,商务印书馆2011年版,附表18,第475页)

表1 1858——1934年间各种花色机制棉布进口税率

图1 1922——1934年间几种主要花色机制棉布进口税率

表1为1858年以来各种花色机制棉布的进口税率(从价税率),从中可反映出从开埠至南京国民政府时期机制棉布进口税率的长时段变化趋势。在咸丰八年(1858年)税则中,机制棉布进口税率大多处于“值百抽五”的水平以下,在民国七年(1918)、十一年(1922)税则中,各种棉布的进口税率虽然稍有提高,但从整体上看仍然未达到“值百抽五”的税率。

机制棉布进口税率的首次实质性提高在1928年。民国十七年(1928)税则中,各种花色机制棉布进口税率皆定为5%以上。在表1所列各种商品中,以12.75磅以下本色粗细斜纹布的进口税率最高,达到了13.6%,其余各种商品多在10%左右。

至1930年,各种花色机制棉布进口税率在民国十九年税则中进一步提高到10%——20%之间。具体来看,几种主要进口棉布进口税率与1927年相比都出现显著提高,各种匹重及尺码的本色市布、粗布、细布,各种印花棉布进口税率提高幅度达到100%,漂白市布进口税率约提高60%,本色粗细斜纹布的进口税率提高幅度亦在50%至100%之间。

在1933年的进口税则中,各种机制棉布的进口税率曾达到最高点,*金志焕:《南京国民政府时期关税改订的性质与日本的对策——兼论1933、1934年度中国关税改订与棉业的关系》,《抗日战争研究》2000年第3期。不过这一税则很快被新的1934税则代替,没有得到真正实行。虽然对比1933年税则,1934年税则中机制棉布进口税率有所下调,*其下调额度不过几个百分点。([日]久保亨著,王小嘉译:《走向自立之路——两次世界大战之间中国的关税通货政策和经济发展》,中国社会科学出版社2004年版,第289页。)不过与1930年税则相比1934年税则仍有大幅提高。在该税则中,除少部分商品外,绝大部分机制棉布的进口税率都达到了30%以上。1934年税则也代表了国民政府关税自主运动在提高棉纺织品进口税率上的最显著成绩。

图1显示出本色市布、印花市布、漂白市布、羽绫四种进口机制棉布的进口税率变化过程。*这里的税率皆选取各种花色布匹中进口量最高的匹重或尺码类别的税率。可见,在1922——1934年间,这四种机制棉布进口税率都在不断提高。不过如果进一步考察则可发现,四种商品的变化幅度并不相同。

在1922年的税则中,四种棉布的进口税率皆在5%,相差甚微。在1928年关税进口税率中,本色、印花市布、漂白棉布三种商品税率相对接近,在10%左右,羽绫进口税率为6%。至1930年税则制定后,四种布匹进口税率差别仍不明显,本色、印花市布的进口税率达到20%,漂白棉布、羽绫进口税率分别为13%、7%。不过,在1934年中,四种棉布较为接近的进口税率开始出现了明显分异,印花、漂白市布的进口税率超过了50%,显著高于其余两种花色棉布。

经过上文的考察可知,从整体上看抗战前南京国民政府时期机织棉布进口税率的变化有两大特点。首先,各种机制棉布的进口税率普遍显著提高;其次,在进口税率的增幅中,与属于半成品的原色棉布相比,各种印花、染色、漂白棉布等成品棉布的税率增幅更为明显。不过,要讨论这一时期关税政策对棉纺织工业领域的保护性,还需要将上文中这一进口税率变化特点与20世纪20年代至抗战前各类机制棉布进口贸易的变化趋势相结合。

二、南京国民政府保护性关税下的机制棉布进口贸易

在对20世纪20年代末至30年代机制棉布进口税率变化趋势及过程分类考察的基础上可知,在20年代末,机制棉布的进口税率突破了长久以来“值百抽五”的水平,并在30年代进一步大幅提高。与这一税率变动过程相对应,在20世纪20年代至30年代,各种花色机制棉布的进口量呈现出怎样的变动过程将是这一部分考察的问题。*本文涉及棉纺织品对外贸易、国内贸易数据皆根据历年海关贸易报告整理。(中国第二历史档案馆:《中国旧海关史料》,京华出版社2002年版。)

在进行这一工作之前,需要首先把1931年后东北地区从中国国内市场分离对机制棉布进口量的影响排除在外。“九一八”事变后东北沦陷,东北地区与关内地区在事实上已处于不同关税体系下。正因如此,讨论南京国民政府在1931年后的税则变动与机制棉布进口量变化之间的关系,已不能将东北地区包括在国内市场的范围之内。因此,为了统一统计口径,这里对20世纪20年代至30年代历年机制棉布进口数量的统计,需要把东北市场的进口量排除。

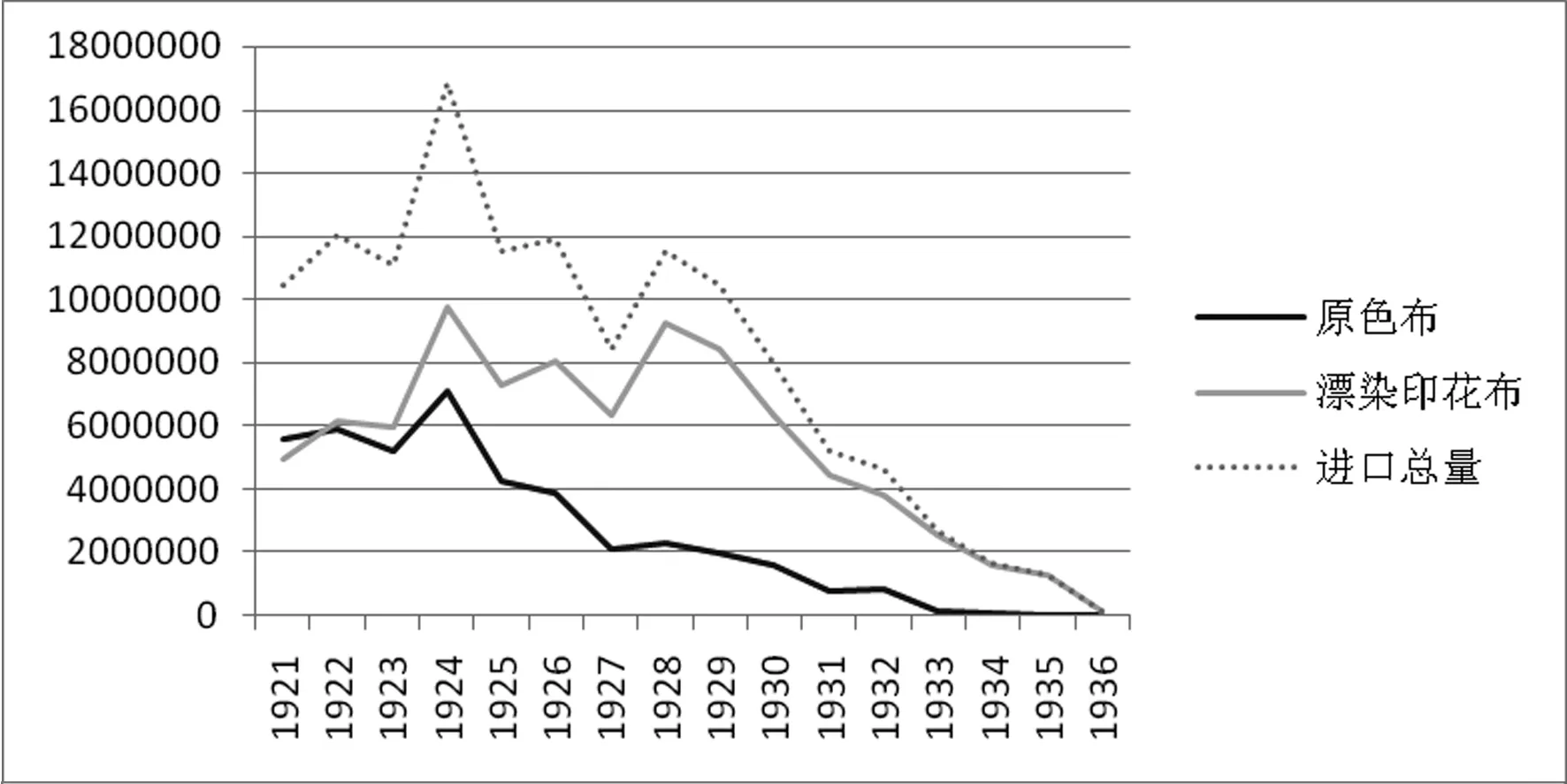

图2反映了1921——1936年间,在排除东北市场后,全国机制棉布进口量的历年变化趋势。观察图中变化曲线可知,在20世纪20年代,除个别年份外,全国机制棉布的进口总量基本保持稳定,这一数字常年保持在1,000万——1,200万匹。不过,如把进口机制棉布分为半成品原色棉布与成品棉布两部分来讨论则可发现,在原色棉布进口量出现大幅减少的同时,这一期间漂染、印花等成品棉布的进口量却出现了上升的态势。就20年代的进口机制棉布市场概况而言,可以认为以各种漂染、印花棉布等为代表的成品棉布构成了市场的主体。

图2 1921——1936年原色棉布、成品棉布占据全国进口机制棉布市场份额变化情况 单位:匹

成品棉布的进口量变化趋势在20世纪30年代出现改变,漂染、印花等棉布进口量迅速下降,在1936年这两种棉布进口量不足14万匹,仅为1928年的1.2%。据图2可知,上述变化趋势事实上在1929年已经显现,这一变化与1928年税则对机制棉布进口税率的提高在时间上一致。与成品棉布进口量下降相应,机制棉布进口总量在1929年开始进入持续下降阶段。进入30年代后,随着历次税则中税率的提高,进口量下滑愈加显著,在1936年进口量仅为15万匹,只有1928年的1.3%。

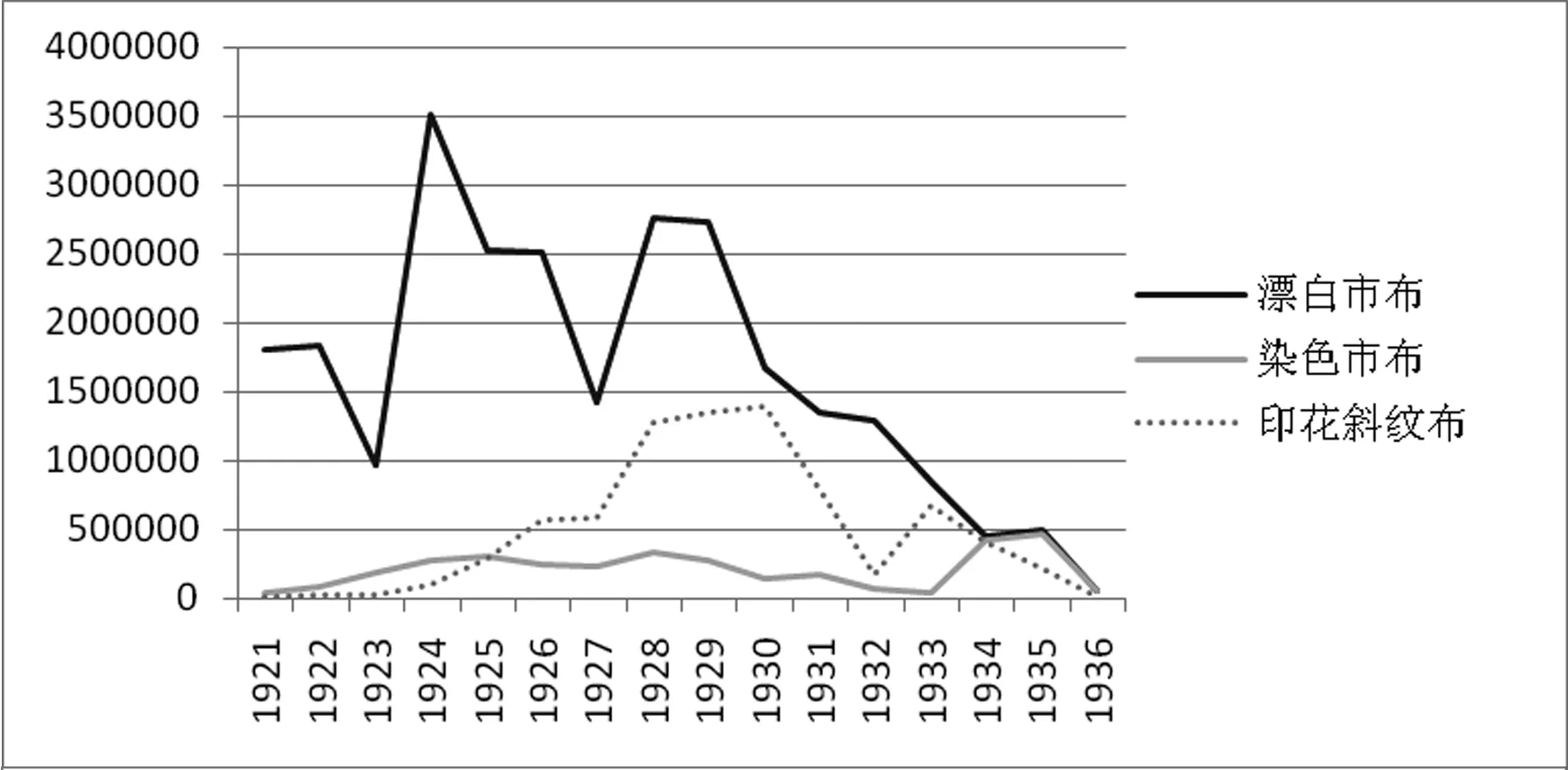

图3 1921——1936年漂白市布、染色市布、印花斜纹布历年进口量 单位:匹

图4 1921——1936年印花市布、剪绒、羽绫及羽绸历年进口量*其中1925年前后由于统计分类方法的变动,羽绫、羽绸1925年前后的进口量无可比性。(每年度分货物类别贸易统计皆回顾前2年贸易量,在1925年后两种商品的1924、1925年度进口量回顾统计数字与1925年前1924、1925年度两种商品进口量统计数字差异巨大。) 单位:匹

对不同花色棉布进口量的分别考察有助于进一步理解这种变化。各种主要花色进口成品棉布的进口量变化趋势分别呈现于图3、4中。据图可见,在1921——1936年期间,这些成品棉布的进口量呈现出的变化趋势大体一致。在20世纪20年代的大部分时间,漂白、印花、染色市布与印花斜纹布四种成品棉布进口量呈现出逐年上升的趋势;剪绒的进口量较为稳定;虽然羽绫与羽绸受商品归类办法变化的影响,难以将20年代后半段与前半段的进口量进行比较,不过仅从20年代后半段数年时间来看,进口量的变化亦不是非常显著。

漂白、印花、染色市布与印花斜纹布四种成品棉布的进口量在20年代末开始减少,在30年代,除染色市布的进口量在1933至1935年期间曾有短暂回升外,漂白、印花棉布与印花斜纹布的进口量进一步持续下滑,至1936年皆仅有5万余匹,与1928年数字相比已有天壤之别,而其他各种花色的成品棉布进口量更是降至不足1万匹。

羽绫、羽绸及剪绒的进口量变化趋势又具有另外特点,三种棉布的进口量在20世纪30年代最初几年的降幅与上文中漂白、印花、染色市布、印花斜纹布相比并不显著,在1933年后这三种棉布进口量始呈现出剧烈下降趋势。通过前文中对各种花色机制棉布进口税率的分别考察,可解释这一特点。据表1与图1所示,羽绫、羽绸及绒布进口税率在20年代变化甚微,在1928年税则中进口税率皆低于10%,低于进口机制棉布的整体水平。在1930年税则中,与其他花色进口棉布相比,这三种棉布进口税率仍处于较低水平,其中进口量很少的印花羽绸的进口税率虽提高至15%左右,绒布的进口税率也提高至17%,但进口量较大的玄素印花羽绫、羽绸的税率仍无提高,分别仅约为7%、9%。羽绫、羽绸、剪绒进口税率的大幅提高出现在1933年税则之后,这一时间与三种商品在20世纪30年代进口量的变化趋势也是相伴而生的。*事实上,这一时期关税的提高亦体现在较高支数的机制棉纱部门,以丝光纱类进口棉纱为例,在二十年代末三十年代初随着关税的提高,进口量迅速下降。但由于当时进口机制棉纱所占市场份额已微不足道,故不另作讨论。

在以上分析基础上可知,各种花色机制棉布在20世纪20至30年代的进口量变化与税率变化的过程在时间上相伴而生。通过对各种花色印花、漂白、染色等成品棉布的分别考察,可发现这些商品的进口量变化与各自的税率变化过程十分符合,可进一步证实上述棉布进口量与税率变化之间的关系。

通过以上分析,可对抗战前南京国民政府关税政策对于棉纺织工业的保护性做一讨论。结合机制棉布进口贸易在20世纪20年代至30年代的变化过程可知,在20年代初棉纺织品进口关税尚未上调时,进口原色机制棉布已迅速退出国内市场,成品棉布随即成为进口棉布市场的主体。随着各种棉布税率在南京国民政府时期大幅提高,尤其在1934年税则中,南京国民政府对占据进口机制棉布市场主要份额的各类成品棉布征收远高于其它种类棉布的关税,随之而来的则是各种成品棉布进口量的锐减。*由于二十年代末三十年代初正处于世界性的经济危机之中,其对国际贸易量可能产生的缩减作用在此时与关税提高的作用相叠加,使得这里关税政策与贸易量变化的因果关系不能确信。据笔者对三十年代与关内面临的棉纺织品国际贸易市场环境相似的东北沦陷区关税政策与棉纺织品进口贸易的研究可知,当时关税保护性远不及关内的东北沦陷区棉纺织品进口贸易经历了上升过程。这可以进一步佐证抗战前南京国民政府棉纺织品进口关税税率变动与其进口贸易变化之间的关系。(杨敬敏:《中国近代棉纺织进口替代工业的发展及其空间分布研究(1867——1936)》,复旦大学博士学位论文2014年,第188-192页。)基于以上事实,可以初步认为抗战前南京国民政府关税政策,至少对于当时的棉纺织工业领域是具有较强的针对性和保护性的。然而,这种体现在关税税率与贸易量变化上的保护性是否有助于当时国产棉纺织工业品进口替代进程的推进,是否有助于棉纺织工业的发展,还需要下文从该工业门类角度出发进行讨论。

三、保护性关税下国产棉织品市场的扩张

本节将考察1921——1936年期间进口机制棉布与国产机制棉布的市场消长情况,同时将进口、国产机制棉纱市场消长过程作为对比,探讨南京国民政府关税政策在其中扮演的角色。需要说明的是,这里对进口、国产产品市场消长的讨论同样不包括东北市场。*本章的主要数据资料整理于历年度的《华商纱厂联合会中国纱厂一览表》(上海市棉纺织工业同业公会筹备会:《中国棉纺统计史料》,1950年版。),以及旧海关史料历年度全国进出口贸易统计(Abstract of Statistics(1920-1931))、进口洋货分类产销统计(Analysis of Foreign Trade:Provenance and Destination of Each Article of Foreign Produce Imported)(1920-1931)、以及出口土货分类产销统计(Analysis of Foreign Trade:Provenance and Destination of Each Article of Chinese Produce Imported)(1920-1931)。计算方法可参见:杨敬敏:《中国近代棉纺织进口替代工业的发展及其空间分布研究(1867——1936)》,复旦大学博士学位论文2014年,第123-127页。

图5 1921——1936年间国产机纱与进口机纱关内市场消长情况*《华商纱厂联合会中国纱厂一览表》缺少1923、1926年统计数据。

图5描绘了20世纪20年代至抗战前关内国产机纱与进口机纱市场消长情况。在一战后,机器纺纱业获得迅速发展,在20年代初,国产机纱在关内市场的占有率已达到80%以上,至1927年这一占有率提高到了95%。*二十世纪二十年代国产机纱在东北市场占有率略低,不过经计算1926——1930年全国市场平均占有率亦可达95%。可见,在20世纪20年代中国棉纺织工业在机制棉纱市场已获得比较彻底的进口替代。而这一进口替代过程体现为未受关税政策影响的、“自发的”进口替代。*经济学界对“进口替代”概念的界定并不限于贸易政策的范畴,更多地将“进口替代”视为发展中国家工业化的进程来看待,认为其“作为一种自发的历史现象”从一战即已开始,“二战后更多地发展中国家将其作为一种战略来执行”即所谓“自觉的”进口替代。(参见朱章国:《进口替代简论》,《世界经济》1982年第1期。)

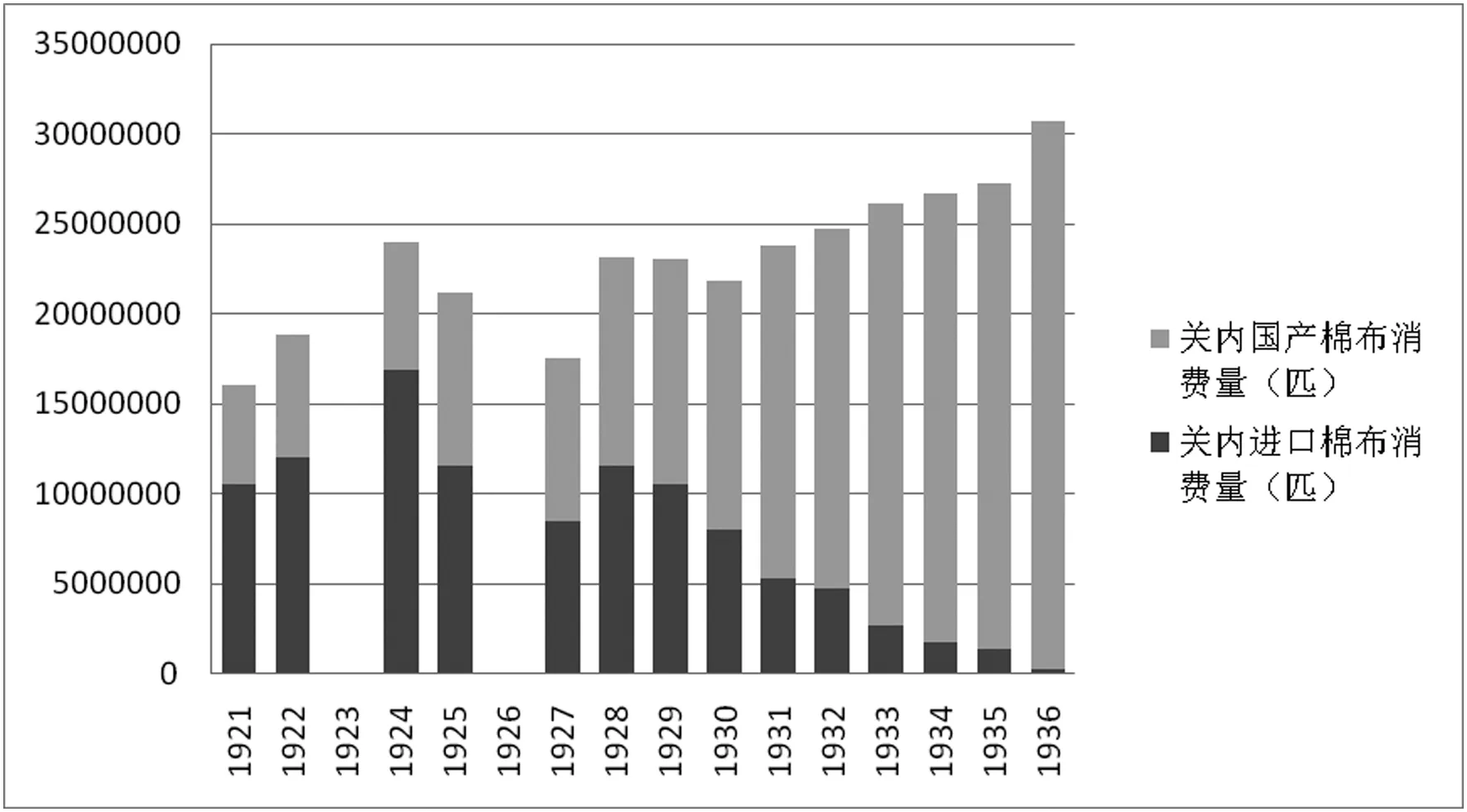

图6 1921——1936年间国产机织棉布与进口机织棉布关内市场消长情况

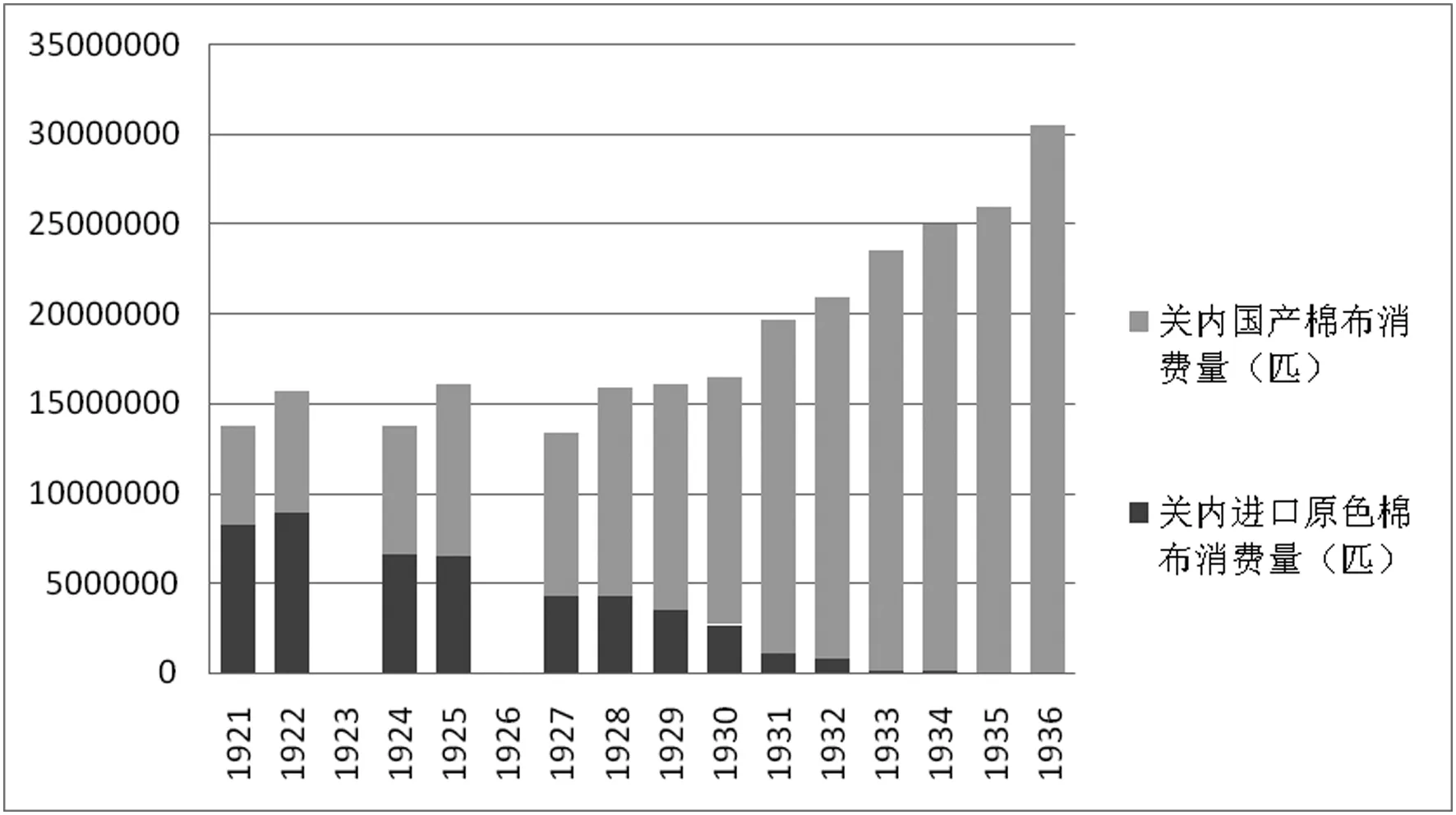

图7 1921——1936年间国产机制棉布与进口原色棉布关内市场消长情况

而从图6可知,在关内机织棉布市场,1928年前国产机制棉布占有率变化并不显著,大体维持在40%左右,低于进口机制棉布。1928年后,国产机制棉布市场占有率开始逐渐提高,在20年代末达到50%以上,至抗战前已达到90%以上。

图7另外分析了国产机制棉布与进口原色棉布关内市场消长情况。由于在海关埠际贸易统计中对国产机制棉布商品分类,长期以来仅有市布、粗布、斜纹布三种原色棉布。*在二十世纪二十年代末曾有短暂几年出现绒布、棉法绒的分类,但历年运销总量仅有数万匹,在此为统一统计口径起见予以忽略。考察20世纪20年代的棉布印染业,工厂“大部分为手工业,机器染印厂大小不过五十余家”,*工商部上海工商辅导处调查资料编辑委员会:《上海市纺织印染工业》1947年版,第13页。国产机制棉布集中于原色布这一初级产品领域,因此有必要对原色棉布市场另作分析。据图7可知,在1928年前,原色棉布市场上国产棉布占有率已呈现出上升之势,由1921年的40%提高至1927年的68%。

基于以上事实可知,在关税政策参与之前,国产机制棉布在原色布市场对进口产品实现了一定程度上的替代。*查阅历年海关贸易统计可知,在1931年的原色机织棉布贸易中,中国首次出现出超。而在整个机制棉布市场,1928年前国产机制棉布在市场占有率上处于劣势地位,这一局面的改变与随后关税政策参与发挥作用的时间是一致的。*在1936年,尽管国产机制棉布几乎占领了全部关内市场,但是在国际贸易中仍处于入超地位。

通过本节分析,可对关税政策在棉纺织工业品进口替代的作用做出以下初步总结。在关税政策未参与发挥作用时中国近代棉纺织工业“自发的”进口替代进程中,国产棉制品未完成对进口产品的替代。这一期间,进口替代集中于中间产品、初级成品市场,而各种高级成品进口量并未明显下降,整体上在国际贸易中仍处于入超地位。在20世纪20年代末至30年代,随着关税自主运动的推进,各种棉纺织品进口税率大幅提高,中国棉纺织工业由“自发的”进口替代向“自主的”进口替代转变,期间关税政策扮演了积极作用。从市场份额上看,棉纺织工业在相对工序更为复杂,资本、技术更为密集的机制棉布部门的进口替代,在保护性关税政策背景下,才得以基本完成。

四、保护性关税是否促成了棉纺织工业生产结构升级

上文分析表明,从市场份额上看,抗战前中国棉纺织工业品的进口替代,在有针对性的关税政策背景下已基本完成(东北以外)。在这一关税政策创造的贸易环境之下,中国棉纺织工业本身是否出现了从集中于棉纱、原色棉布等中间产品的生产,到成品棉布为代表的高级产品生产这一结构升级,是本节讨论的焦点。

在讨论这一问题之前,应当首先对20世纪20年代,即棉纺织品进口税率大幅提高之前,国内棉纺织工业的厂商类别以及棉布产品结构做出分析。这里选择近代中国机器棉纺织工业发展水平最高的江苏省为样本(统计范围包括上海)展开讨论。

依照江苏省棉织业调查资料可知,1930年左右棉织业厂商有以下几种形态:第一类为 “以条格布为主要产品,每家有人力机数部及数十部不等”的小厂,主要分布于江苏内地,较少见于上海,就设备而言,该类工厂基本属于手工棉织业;第二类为产品以“直贡呢、各色线呢、府绸、毛衣、漂染细布、粗细斜纹”等主要成品棉布为主的丝光棉织厂,这类工厂主要出现在上海、无锡、武进、江阴各地;第三类为以加工产品为主业的大染织厂,该类工厂在“上海有五家,无锡一家、武进一家”,以原色布匹的加工为主业,“本厂所产布匹不及所用之半数”;第四类为产品以白货(即原色棉布)为主的棉织厂,“附属于纱厂内之布厂……为完全近代之工业”。*实业部国际贸易局:《中国实业志江苏省》,实业部国际贸易局1934年版,第八编,第39页。

进一步比较这些工厂的棉布产量可知,位于上海的各类棉织厂产品“以白货棉织厂最多、丝光棉织厂次之、大染织厂次之、小厂最少”。在无锡虽然条格布为棉织工厂最普遍的产品,但粗细斜纹布在机器生产棉布中产量最高,可占总产量的30%—40%,除此之外也生产各种成品棉布。*实业部国际贸易局:《中国实业志江苏省》,实业部国际贸易局1934年版,第八编,第59页。

表2 1930年左右江苏各地各类棉布产量 单位:匹

表2为江苏各主要棉织工业分布地各种主要花色棉布产量比较。*实业部国际贸易局:《中国实业志江苏省》,实业部国际贸易局1934年版,第八编,第59-61页。其中属于手工产品的有条格布,属于机制原色棉布的有各色粗布、细布、斜纹布,其余各色棉布为成品棉布。通过考察表2中数据可知,在1930年左右,从出产棉布总量上看,上海、江阴、武进、常熟四地出产棉布以纱厂附设布厂所产原色棉布为主,印花、染色棉布生产厂商不仅生产布坯数量上远不能及,印染加工能力也远不能满足其需要。

在上述讨论基础上,图8呈现了江苏省1930年左右的棉织工业的厂商类别,以及机制棉布产品结构:

图8 1930年左右棉布市场层次及供给格局示意图

如图8所示,当时国内市场上的国产机制棉布中半成品的原色棉布占据绝对优势,而这些原色棉布大部分由纱厂附设布厂供应。专营各种成品棉布的各类印染织布厂生产、加工能力有限,而纱厂附设布厂也极少从事成品棉布生产。这正体现了当时国产、进口机制棉布市场结构——国产产品在中间产品市场(原色棉布)占据大部分市场份额,进口产品占据大部分高级产品市场(成品棉布),背后的棉纺织工业在机制棉布部门的生产分布格局。

据上文所述,在南京国民政府关税自主运动在20世纪30年代的推进中,棉纺织品进口关税,特别是各类成品棉布进口税率大幅提高,随之而来的各类进口成品机制棉布进口量下降创造的需求,是否使得国内棉纺织工业的生产出现由中间产品向高级产品的升级?

这里将对20世纪20至30年代,机器棉布染织、印花业为代表的棉纺织工业成品棉布生产部门的发展历程进行考察,从而回答这一问题。

中国机器染印业发端于20世纪20年代后期,在1936年仅上海一地棉布染印工厂“已达二百七十余家之多。”*工商部上海工商辅导处调查资料编辑委员会:《上海之纺织印染工业》1947年版,第13、17页。目前学界关于20世纪20至30年代的印花、染织棉布工业研究成果甚少。20世纪30年代各省实业志等调查资料虽多列出染印工业一项,但对工厂数量、产量的统计非常粗略。严中平《中国棉纺织史稿》在提到这一时期染印业的发展状态认为,“就观感所及,我们确信1932年后所增设之小规模机器织染工厂与针织厂为数极多,尤以上海及京沪沿线各城市为然。”*严中平:《中国棉纺织史稿》,商务印书馆2011年版,第294页。

在可见资料的限制下,本文尚不能对全国范围内20世纪20至30年代的印花、染织棉布工业发展进行全面探讨。不过,根据抗战胜利后南京国民政府工商部对上海印染工业的一份专门调查,这里仍可窥探期间印花、染织棉布工业发展的趋势与过程。该份统计涉及内容较为详细,包括了各厂商设立时间、设立地点、产品种类、设备数量、历史最大产量(每月)及抗战后产量等信息。*工商部上海工商辅导处调查资料编辑委员会:《上海之纺织印染工业》1947年版。依据该资料,通过考察上海这一全国棉纺织业中心印花、染织棉布工业,对理解20世纪20至30年代该行业的发展轨迹有着重要价值。

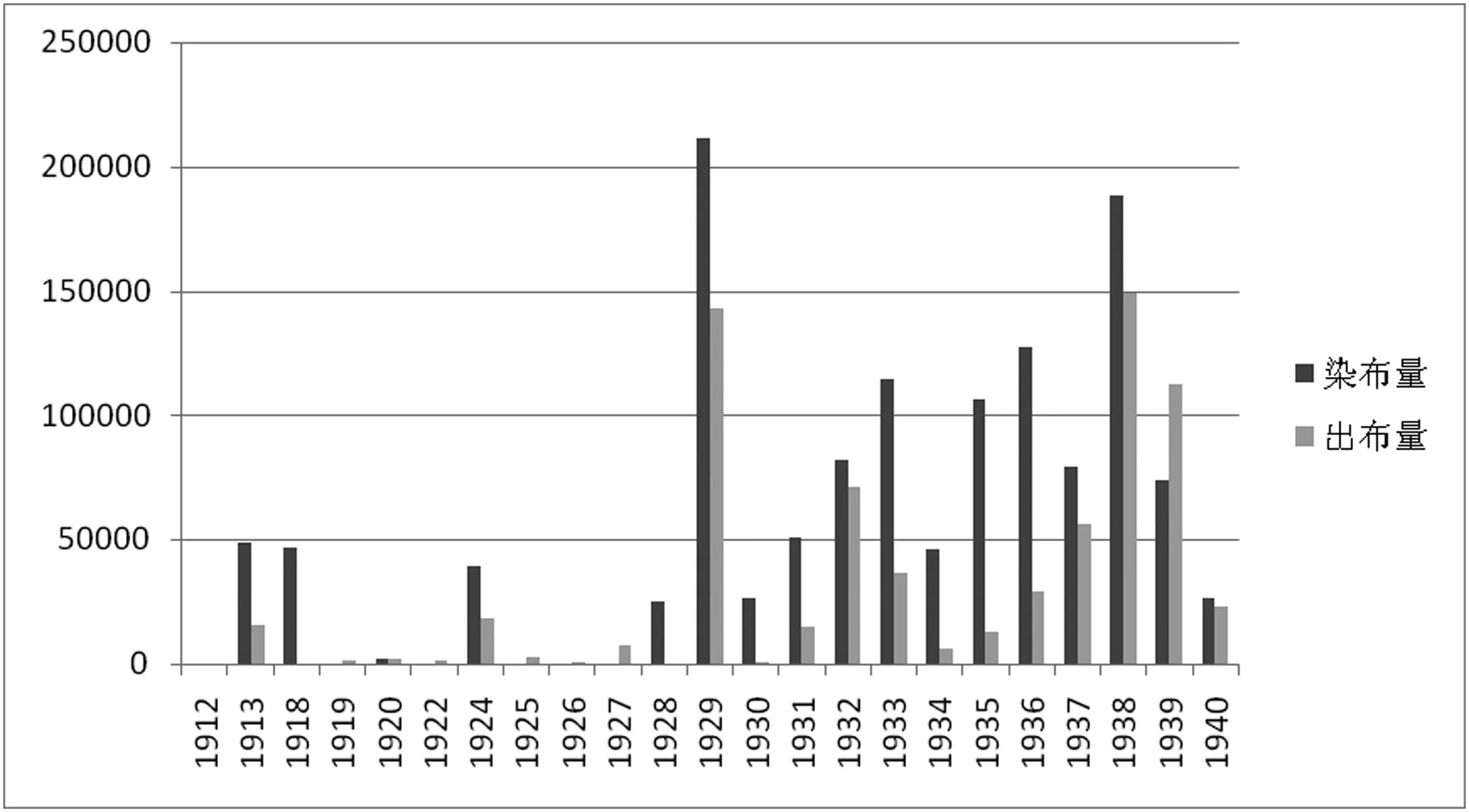

图9、10呈现了1912——1940年期间上海印花、染织棉布行业每年新增厂数、新增机器设备数及生产能力的变化过程。

图9显示,印染与织布工厂新设数量在1929年出现首次高峰,在随后的30年代,新设厂数再次逐年增多,该势头一直保持至1938年。再从新增设备数量分析,*统计中仅有商务部当时调查,即1947年各厂的设备数量,这里关于历年新增设备数量仅是根据1947年各厂的规模,估计1940年前每年新增设工厂所带来的设备新增量。变化过程与历年新设工厂数量趋势非常相近。图10在图9的基础上进一步统计整理出上述印染、织布行业的历年新增生产能力,据图可见,无论在布匹织造(织造各种原色布匹与染色布匹)还是布匹加工部门(从事对原色布匹的漂白、染色、印花等加工业务),新增生产能力的变化过程皆与新增工厂、设备相符。

图9 1912——1940年染织、印花棉布行业厂数、设备新增趋势*图10、11中数据根据《上海之纺织印染工业》“各业调查表”整理得出。这里布机以10架为单位。另外这里的“织布部门”各厂所出产品中亦包括各种染色布,因此商务部统计把这一类工厂归入“机器染织业”。

图10 1912——1940年染织、印花棉布行业生产能力新增趋势*统计中仅有当时(1947年)月产量与最高月产量,这里以当时月产量来保守估算1940年前每年新增设工厂所带来生产能力新增量。 单位:匹(每月)

通过以上分析可知,纵观1912年以后的染织、印花棉布行业发展过程,1929年同样有着重要意义。图9、10中变化曲线提示,1929年以前,染织、印花棉布行业在工厂、设备数量与生产能力上的进步几乎停滞,而在1929年却呈现出突然到来的急速发展,并在随后的30年代出现了持续的设厂高潮,在厂商、设备数量与生产能力方面表现出加速增长的趋势。

然而,染织、印花棉布行业在厂商、产量、设备数量上的增长是否意味着保护性关税政策下近代中国棉纺织工业完成由中间产品向成品的升级,还需对该行业厂商的生产规模与设备状况做进一步考察。

图11显示了1912年以后历年新设染织、印花棉布工厂平均生产规模及产量变化过程。据图可见,期间历年新设厂商的平均织布机数量呈现出逐年下降的态势,而平均印染机器数量在1929年之后出现上升;在产量方面,除个别年份外,历年新增厂商的织布量较为稳定,而加工布匹量在1929年后亦有增加。

尽管图11中厂平均布匹产量、加工量的生产规模与产量变化过程仍然可体现出关税自主运动以来针对各类成品棉布保护关税的作用,不过与长期以来国产机制棉布的主要来源纱厂附设布厂相比则可发现,1929年后历年新增染织、印花厂商在厂均设备、产量上远不及前者,即使在纱厂附设布厂很少涉及的布匹加工部门,在30年代历年新设厂商的产量亦出现下降趋势。关于这些厂商的设备状况,当时调查者亦有“其中大部分为手工业,机器染印厂,大小合计,不过五十余家。”*工商部上海工商辅导处调查资料编辑委员会:《上海之纺织印染工业》,1947年版,第13、17页。的结论。

图11 1912——1940年染织、印花棉布行业新设厂商平均设备与产量变化趋势 单位:架、匹

通过这一部分对关税政策与棉纺织工业生产结构变化关系的讨论可发现,保护性关税政策使得各类棉布,特别是在20世纪20年代占主要份额的各类成品棉布进口量锐减,为成品棉布生产相关的染织、印花棉布行业带来了发展契机。从总体趋势上看,染织、印花棉布行业在1929年后发展亦非常显著。

然而,图8中展示的棉布供给格局并未随着各类印染织布厂的发展而改变。纱厂附设布厂所产原色棉布依旧占据着大部分市场份额,以上海为例,在1936年纱厂附设布厂原色棉布产量为17,075,825匹。*华商纱厂联合会:《全国纱厂一览表》,1936年。上海市棉纺织工业同业公会筹备会:《中国棉纺统计史料》,1950年。相比之下,上海染织、印花棉布行业不仅产布量极为有限,而且加工能力远低于纱厂附设布厂原色棉布产量。*由上文中估算方法计算,1936年染织、印花棉布行业产布量仅为纱厂附设布厂原色棉布产量四分之一左右,加工能力仅为其一半左右。由此可见,在1929年后,随着进口量在保护关税作用下的锐减,成品机制棉布市场出现了大量需求,其中纱厂附设布厂凭借在原料环节交易成本的节省占据了优势地位,加之各类机制原色棉布、仿制机制棉布、土布的替代效应,染织、印花棉布行业在保护性关税税率中的受益有限。就生产规模、设备状况来看该行业中手工生产方式仍占相当比重,尚未达到机器大规模生产的水平。因此,虽然在保护性关税下,近代中国棉纺织工业已出现由中间产品向成品的升级趋势,但这一升级并未完成。

小结

作为发展中国家实现工业化的一种路径,“进口替代”(Import substitution)这一概念在20世纪50年代由劳尔·普雷维什(Raul Prebisch)与汉斯·W·辛格(Hans·W·Singer)两位发展经济学家提出。他们认为发展中国家应通过贸易保护和进口替代政策实现工业化,以摆脱其贸易条件长期恶化的困境。*谭崇台:《发展经济学》,山西经济出版社2001年版,第341页。(普雷维什:《拉丁美洲的经济发展及其主要问题》,《拉丁美洲经济评论》,1950;辛格《投资国与借贷国之间的收益分配》,《美国经济评论》1950(5))。通过本文对抗战前南京国民政府时期关税政策与棉纺织工业发展的实证研究,可对保护性关税政策实现进口替代,促进生产结构升级的效果做出评价。

在近代中国,对于工业经济而言,以棉纺织业为代表的关乎民生的消费品工业的进口替代首先亟待进行。而由于资本、技术等多方面的原因,以市场主体为主导的进口替代长期无法推进至资本、技术更为密集的棉布生产,尤其是工序更为复杂的成品棉布生产领域。而在南京国民政府有针对性的关税政策作用下,仅在数年间,棉纺织工业在成品棉布部门基本完成了原先数十年进展缓慢的进口替代,同时染色、印花布匹等高级产品生产部门行业也得到显著的发展,棉纺织工业出现由中间产品向高级产品的升级趋势。不过,通过对上海染色、印花棉布行业的考察发现,该行业在保护性关税税率中受益有限,就其发展水平来看,难以认为中国近代棉纺织工业在保护性关税下完成了由中间产品向高级产品的升级。

因此,就中国棉纺织工业这一重要工业部门而言,以南京国民政府关税政策为代表的“国家因素”的参与在进口替代工业发展中的确扮演了重要的作用。但在近代中国工业化进程所面临的问题中,进口品与国产品的竞争仅是其中之一,利用关税政策将进口产品拒之国门之外的做法,在一定程度上为棉纺织业等产业发展提供了契机,但并未成为产业在生产结构上实现由中间产品向高级产品的升级良方,同样难以改变近代中国以原料品及初级产品换取工业制成品的贸易地位。

(责任编辑 赵世璐)

AutonomousTraiffofNankingRepublicGovernmentandtheImportSubstitutioninChineseCottonIndustry(1928-1936)

Yang Jingmin

Tariff Policies played an important role to cotton industry of modern China.This study shows that a series of protective tariff policies were formulated by the Nanking Republic Government from 1928 to 1936,and import substitution expanded from cotton yarns and grey cotton textiles to finished cotton products market.With the effect of protective tariff during this period,it is found that domestic cotton industry experienced a upgrading trend from primary products to finished products.However,it is discover that the dyeing and printed cotton industries accomplished the upgrading without the aegis of the tariff policiesin Jiangsu province.

Tariff Sovereignty Movement;Nanking Republic Government;Tariff;Cotton Industry;Import Substitution

海关史

杨敬敏,上海海关学院研究所助理研究员。