基于层次分析法的高校财务分析指标体系构建

2017-11-28李汝王钰杨伊

李汝+王钰+杨伊

【摘 要】 伴随教育体制改革的逐步深入,财务分析在高校财务活动中的地位日益提升。目前,高校财务分析面临的首要问题就是构建科学的财务分析评价指标体系。研究过程中对该领域的专家学者进行问卷调查,综合专家学者给出的意见,利用层次分析法对高校财务分析评价指标体系进行权重赋值,从盈利能力、营运能力、偿债能力和发展能力四个方面构建适合我国高校发展的财务分析评价指标体系。力求能够较为准确、科学地定量反映高校财务分析水平,达到提高高校财务分析能力、为高校管理层及利益相关者决策提供有效依据的目的。

【关键词】 高等院校; 财务分析; 层次分析法; 评价指标体系

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2017)22-0104-05

一、问题的提出

随着中国教育制度改革的逐步深入,高校财务活动趋于复杂化、多元化,高校财务分析活动越来越复杂也越来越重要,财务分析的地位逐步提升,并且已经成为高校管理不可或缺的一部分。高校财务分析是指高校财务人员以财务预算、会计报表等资料为基础和起点,采用一系列专门的方法,对高校的财务状况及财务成果进行分析、研究与评价,从而指导高校的财务管理活动,在高校管理工作中具有重要地位。

近年来,伴随着中国社会经济体制改革,高等教育体制不断探索创新,高校管理方式逐渐由“计划型”转为“自主型”,资金来源由过去主要依靠政府拨款逐渐转为多元化、多渠道筹措教育经费,高校日益重视资金的使用效益和统筹规划。由此,各高校都在积极完善财务分析指标体系,加强高校财务分析,防范高校财务风险,不断提升高校管理的效率和效果,提升高校的社会效益和经济效益,这已经成为促进高校发展不可或缺的因素。针对当前高校财务指标难以量化、体系构建方法不明确等问题,将层次分析法引入高校财务分析评价指标模型中,通过递阶层次结构模型的构建,并且采用比对的方式,对矩阵中的每一个位置分别进行赋值,这样形成一个判断矩阵,然后再根据判断矩阵来求解,找出矩阵中的特征值及每个特征值所对应的特征向量,接着进行检验,最后确定各个元素对应的准则层权重分配,进而构建一个合理的、系统的财务分析评价指标体系。通过运用该指标评价体系,对高校的业绩和效益进行评价,可不断促进高校的全面提升[ 1 ]。

二、高校财务分析评价体系中层次分析法的应用

(一)层次分析法的定义以及实施

层次分析法是确定主观权重的经典方法,将定性分析与定量分析结合起来,通过递阶层次结构模型的构建,采取分组一对一对进行比较的方法,为矩阵中对应的每个位置进行赋值后,首先形成一个判断矩阵,接着对此矩阵进行求解,求出其特征向量,然后再进行系列的验证,最后确定各元素相对于目标准则中的权重分配。

层次分析法是根据因素的综合性对影响因素进行层次划分,下层因素根据上层因素进行分解,经过分解和层次划分最终形成目标层、准则层、方案层,在各个层次的基础上对元素重要性进行比对,根据比对的结果创建判断矩阵,然后进行一系列的运算和检验,最终为决策提供依据。20世纪70年代初,层次分析法产生于美国,由运筹学家匹茨堡大学教授萨蒂提出,能够用来化解现实中一些复杂的决策问题。现实中,许多问题都会受到很多因素的影响,且影响程度也不是在什么状况下都能够直接进行定量分析,这就需要运用一些实用的方法,比如使用层次分析法将定性分析转变为定量分析,最终使复杂的决策问题得以解决。层次分析法成为现实世界解决复杂决策问题的一种行之有效的方法[ 2 ]。层次分析法应用广泛,现实中遇到的很多决策问题都可以采用层次分析法。这些问题通常情况下都受多个因素影响,并且每个因素之间互相影响。运用层次分析法对影响因素重要程度进行重新排序,清楚地了解各个影响因素对其目标的影响程度,为复杂问题的决策提供依据。层次分析法在解决复杂问题时的有效性得到广泛认可。层次分析法实施共有五个步骤,具体每个步骤的操作如下:

1.创建递阶层次结构。根据明确的既定目标,梳理出影响目标决策的各个因素,并将这些影响因素进行分类,按照层次化进行排列,最终将各个因素、各个层次间的关系用线连接起来组成递阶层次结构。

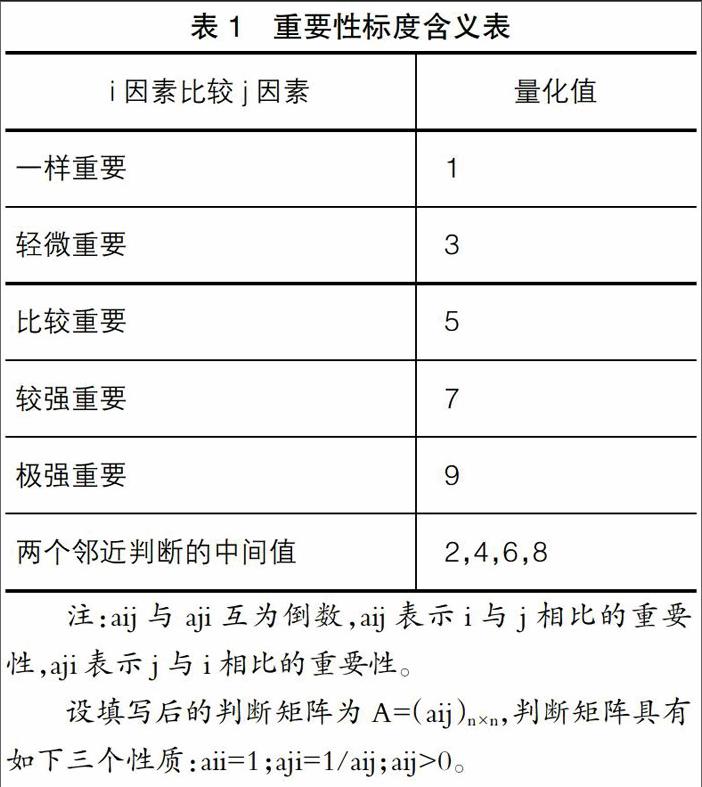

2.创建判断矩阵及赋值。层次分析法中给判断矩阵赋值是根据方案的重要性确定的。在某一准则下,将各方案的重要性进行两两对比,通过对比进行赋值,判断尺度采用1—9标度(见表1),根据对比结果组成一个判断矩阵,这一步骤是层次分析法的关键步骤,不同的判断矩阵将会产生不同的结果,所以在判断矩阵的创建过程中一定要做到客观、科学。

3.计算指标权重。建立好判断矩阵之后,可以借助一些计算机软件进行求解,找出所创建的判断矩阵中最大的特征根及此特征根所对应的特征向量,进行归一化处理,处理的结果作为指标权重。

4.檢验判断矩阵的一致性。这一步同样可以借助计算机软件,对判断出来的结果进行校验,只有当校验结论达到一致性的要求时,此指标权重才能被接受,否则就需要再回到前面第一步骤重构判断矩阵,直到所校验的结果能够通过一致性检验。

5.判断矩阵的构建与求解应当从最底层开始,逐步向上层递推,一直到最终形成对应目标层的指标权重。

(二)建立高校财务分析评价指标体系

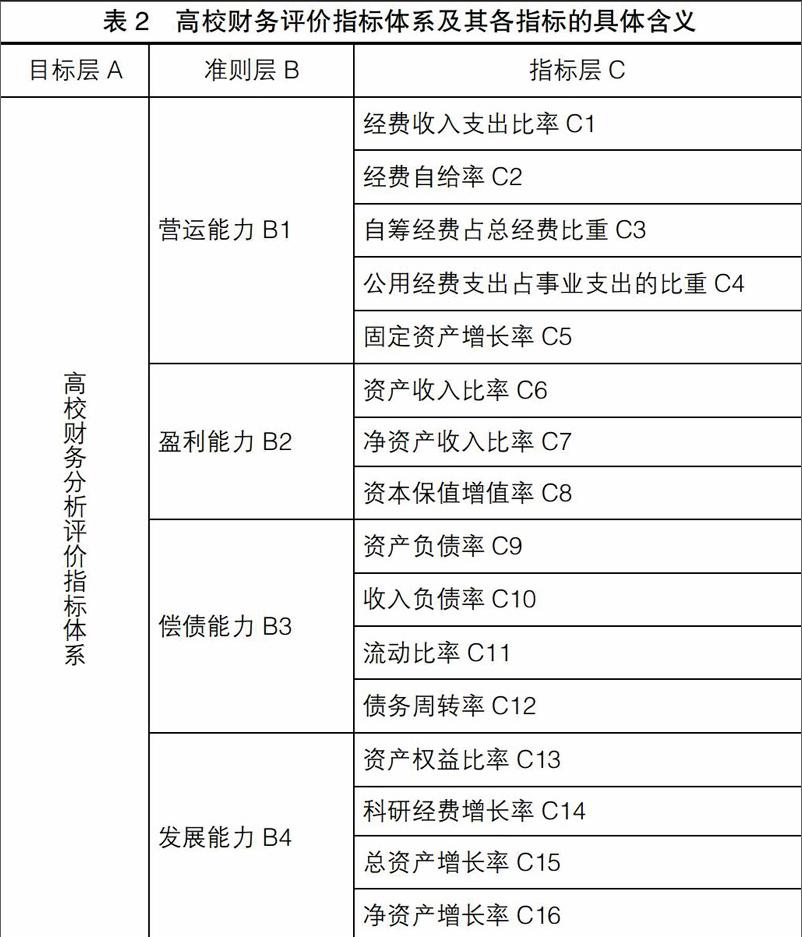

层次分析法的第一步是将影响高校财务绩效的因素进行逐层分解,然后形成一个层次分明的评价指标体系。按照指标体系构建的目的性、相对可比性、客观可操作性、科学系统性等基本原则,结合以前年度的研究,并且根据我国高校目前财务实施过程中的真实情况及高校财务的特征,选出20个评价指标建立高校财务分析评价体系,建立目标层、准则层、指标层三个层级,准则层下设立4个一级指标,即运营能力、盈利能力、偿债能力和发展能力,指标层下设立16个二级指标,具体指标及其含义如表2所示。

(三)构造判断矩阵endprint

专家调查法是按照指标层中的评价指标,设计成调查问卷,将调查问卷送给遴选的专家,由每位专家根据实际情况填写调查问卷。根据1—9标度法,本文选取了20位相关专家进行意见采集,根据专家意见进行归集整理,按照重要性原则,通过比对形成矩阵。从目标层到准则层,将准则层的指标按照重要性原则进行排序比对得到比较判断矩阵A;从准则层到指标层,将指标层相对应的指标按照重要性进行排序比对得到比较判断矩阵B1、B2、B3、B4[ 3 ]。

(四)计算权重向量

计算权重向量就是采用一些计算机计算分析软件,计算出判断矩阵的结果,并对结果进行校验,最终得出各层次的指标权重。

A=(0.27759 0.160267 0.466849 0.095295)T

B1=(0.417419 0.160227 0.097476 0.061504 0.263374)T

B2=(0.163424 0.296961 0.539615)T

B3=(0.466849 0.160267 0.27759 0.095295)T

B4=(0.483189 0.156876 0.271717 0.088218)T

(五)一致性校验

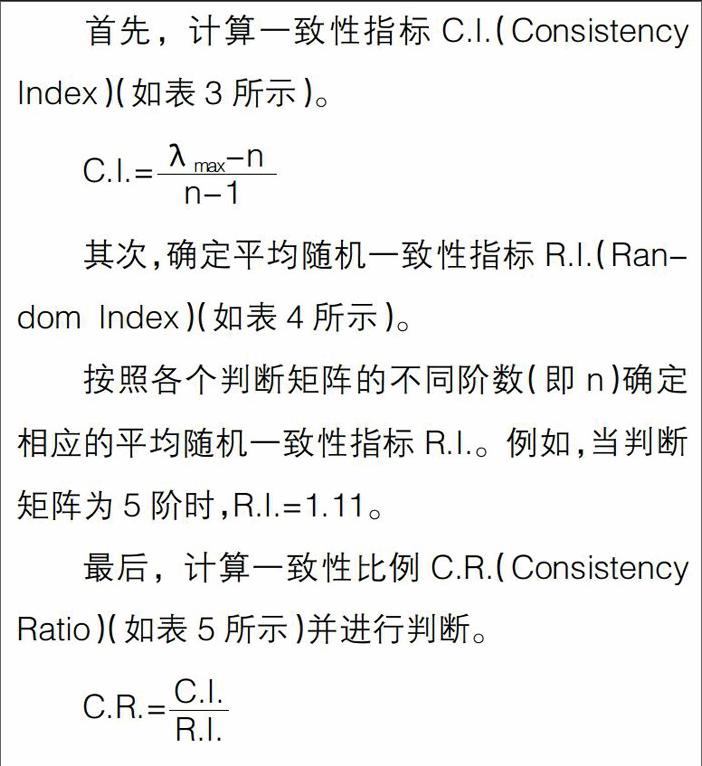

首先,计算一致性指标C.I.(Consistency Index)(如表3所示)。

其次,确定平均随机一致性指标R.I.(Random Index)(如表4所示)。

按照各个判断矩阵的不同阶数(即n)确定相应的平均随机一致性指标R.I.。例如,当判断矩阵为5阶时,R.I.=1.11。

最后,计算一致性比例C.R.(Consistency Ratio)(如表5所示)并进行判断。

当C.R.<0.1时,表明各元素间关系是符合逻辑的,此判断矩阵的一致性是可以接受的;C.R.≥0.1时,表明各元素间关系是不符合逻辑的,此判断矩阵的一致性暂时是不可以接受的,必须再进行修正。

从表5可以看出,五个矩阵的一致性比例C.R.都小于0.1,因此可以通过一致性校验,结果具有一致性。

三、层次分析法下高校财务分析评价指标权重分析

上文得出的权重均为相邻的两个层次之间,下一层对上一层的权重,最底层与目标层的权重并没有直接计算得到,还需要逐层进行合成,最终得到整个体系中各个因素的排序權重(如表6所示)。

根据表6中层次总排序权值W,可知各财务指标的总排序。其中,资产负债率、流动比率、经费收入支出比率权重最高(大于10%),资本保值增值率、固定资产增长率紧随其后(大于5%),其他指标权重较低(小于5%)。

四、实证分析

现以教育部批准的三所公办全日制综合性普通本科院校为例,根据2014年至2016年财务报表和会计核算数据及其实际情况,选择上述新建立高校财务指标体系的16个指标测算该校财务水平。具体如表7所示。

将数据进行无量纲化处理后,得到标准化矩阵(表8)。

将高校A作为基准高校,根据准则层B的权重向量值,依次乘以各项无量纲化处理后的数值,即R=W*Y,最终得到高校B、C的综合评价值向量为R=(0.89 0.68),即高校B的综合评价值较好。

五、结论

建立一系列完善、科学的财务分析指标体系是做好高校财务分析工作的基础。财务分析体系的构建是一个繁杂的系统工程,指标权重的设置是其中一个重要的环节。层次分析法是目前解决复杂多元决策问题的一个简捷且行之有效的方法,在财务分析指标体系的构建过程中,指标权重的设置运用的就是这个方法。根据需要决策的问题,找出决策的影响因素,按照综合性对影响因素进行逐层分解和层次划分,最终形成分层清晰的影响因素框架,然后根据各层因素的重要性两两比较后得出各层的判断矩阵,逐层求解,逐层合成,最终得到整个体系各个因素的排序权重。

层次分析法理论基础扎实,具有科学且简捷的特点,倍受学者们的青睐,是当前解决决策问题的重要方法。在层次分析法的运用过程中,一定要注意所选择的影响因素的准确性和层次划分的科学性,以及两两因素相比较后进行赋值的准确性,无论哪一步出现问题都会影响到后面的计算结果,影响层次分析法的效率及效果,甚至出现不能解决决策问题的情况,在实际操作过程中一定要多加注意,保障层次分析法的有效运用。在本文的研究过程中,科学选取了影响高校财务的因素,对影响因素进行精确的层次划分,不重不漏,根据专家问卷结果衡量各个因素的重要性并进行赋值,保障了结果的科学性和准确性。

总之,高校财务分析评价指标权重确定中引入层次分析法,有效地避免了权重确定过程中的模糊性和不确定性。层次分析法更加科学,具有很强的可操作性,特别适合高校财务分析评价指标权重的确定。

【参考文献】

[1] 刘从兵.基于层次分析法的高校预算绩效评价研究[J].商业会计,2015(3):73-75.

[2] 陈少杏.关于构建高校财务绩效评价指标体系的设想[J].会计之友,2008(8):55-56.

[3] 朱腾明,陈军杰,李明秀.高校财务信息化风险评价:基于层次分析模糊综合评价法[J].会计之友,2012(8):93-96.endprint