我国股市投资者情绪与超额收益关系的研究

2017-11-28杨少华郭万山

杨少华,郭万山

我国股市投资者情绪与超额收益关系的研究

杨少华1,2,郭万山1

(1.辽宁大学 经济学院,辽宁 沈阳110036;2.阜阳师范学院 数学与统计学院,安徽 阜阳236041)

将换手率、市盈率、股票涨跌个数比和成交量四个投资者情绪代理指标利用主成分分析法构造为投资者情绪综合指标,然后利用普通最小二乘回归法、向量自回归模型和Granger因果关系检验对我国股市投资者情绪及其变化与超额收益的关系进行研究,发现投资者情绪显著影响市场超额收益。积极的情绪对市场超额收益有正向影响,消极的情绪对市场超额收益有负向影响,两者对超额收益的影响是不对称的;一阶滞后超额收益对投资者情绪有显著正向影响,二阶滞后超额收益对投资者有显著负向影响;Granger因果关系检验揭示投资者情绪与市场超额收益间存在双向因果关系。

股市;投资者;情绪;超额收益;Granger因果关系

一、引言

在市场有效性假说下金融市场应该是信息充分的,资产价格反映了市场基本面的所有信息,投资者都是理性的,他们使市场价格等于价值,即使一些非理性投资者的行为对资产价格造成冲击,也能被套利者抵消。但是,市场的有效性假说只是一种理想状态,有很多市场异常现象不能用其解释,因此,现实中的市场是非有效的,投资者不能完全掌握市场信息,他们会对市场产生过度乐观或悲观的情绪,做出非理性的决定,引发资产价格偏离价值甚至引发系统性风险。因此,投资者情绪与股票收益间的关系是行为金融领域的热门讨论话题,很多研究机构和学者对它们间的关系给出了各种研究结果,由于研究方法和研究数据不同,研究结果也有所不同。

在投资者情绪研究初期,研究者大都使用某一个与投资者情绪关系密切的变量作为其代理变量。Chuang等使用成交量变化作为投资者情绪代理变量,利用广义自适应条件异方差模型揭示了台湾股市投资者情绪与超额收益存在显著的负相关[1]。Chi等利用共同基金流作为投资者情绪代理变量研究了中国股市投资者情绪与收益间的关系,发现投资者情绪对中国股市的股票收益有显著的正向影响[2]。Aissia用封闭式基金折价作为投资者情绪代理,使用2003年1月到2013年12月法国股市月数据,对投资者情绪与投资者收益间的关系进行了研究,得出积极的情绪有利于股票收益的增加的结论[3]。

随着对投资者情绪的深入研究,研究者通过构建投资者情绪指数更客观、全面地反映投资者情绪。Huang等通过主成分分析法构建了一个情绪代理变量,研究了特殊行业中投资者情绪与收益间的关系[4]。他们发现投资者情绪与当期行业收益正相关,与行业一阶滞后收益负相关。他们又将投资者情绪分解为积极和消极两部分,发现积极的投资者情绪对行业收益有正向影响,消极的投资者情绪对行业收益影响不大。Xie利用2003年1月至2015年12月的月度数据,通过主成分分析法构建投资者情绪指数,对中国股市投资者情绪和收益间的关系进行研究,得出投资者情绪是股票收益的Granger因果关系[5]。Baker和 Wurgler发现投资者情绪指数对短期和长期股票市场波动都有不对称的影响,消极情绪使得超额收益减少,积极情绪使得超额收益增加;投资者情绪加剧短期市场波动,而对长期波动则有抑制作用[6]。Kumari和Mahakud利用主成分分析法构建了投资者情绪综合变量研究投资者情绪对印度股市波动的影响,根据市场指数和投资者情绪指数的非线性模型得出投资者情绪对股市波动有单向因果关系,强调了投资者情绪对印度股票市场的波动性有重要的解释作用[7]。马晓逵、孙杰选取六个衡量投资者情绪变化的指标,剔除宏观经济因素的影响,构建了投资者情绪指数,通过实证检验发现该指数能较好地解释我国股市的波动[8]。李论利用我国中小板市场2006年1月到2015年3月的月数据对通过主成分分析法得到的市场情绪指标和收益间的关系进行分析,得出情绪和收益率相互存在显著影响[9]。

基于前人的研究成果,本文中我们将利用主成分分析法构建剔除宏观经济影响因素后的投资者情绪综合指标,根据投资者情绪综合指标将情绪分解为积极和消极情绪、积极和消极情绪变化,利用普通最小二乘回归法研究它们对超额收益的影响;利用向量自回归模型及Granger因果关系检验研究投资者情绪与超额收益间的相互影响关系。

二、投资者情绪综合指标的构建

由于投资者情绪无法直接衡量其大小,研究者往往通过观测与投资者情绪密切相关的指标间接获取对投资者情绪的度量,典型的做法有两种。其一,Fisher和Statman采用对个人投资者和机构投资者调查他们对股票市场或总体经济的预期来对投资者情绪进行量化处理[10]。这种处理方法因为被调查者所处的环境不同,感受不同,被调查对象不同而获取不同的调查结果,据此给出投资者情绪的度量主观性太强。另外,被调查对象是否具有代表性,数据的搜集和处理方法都会对结果的客观性带来偏误。其二,目前流行的对投资者情绪的量化处理方法是选择一个或多个与其密切相关、可观测的变量作为其代理变量。Lee等利用一周内看涨的投资咨询服务机构与投资咨询服务机构总数的比率来衡量投资者情绪[11]。Baker和Stein用市场的流动性来衡量投资者情绪[12]。Kumar和Lee定义了买卖失衡指数来衡量投资者的情绪[13]。Ben-Rephael等使用共同基金流来衡量投资者情绪[14]。Baker和Wurgler利用主成分分析法将封闭式基金折价、Ipo数量、Ipo首日收益、换手率、资产负债比率、股利溢价六个反映投资者情绪的指标构建为一个复合情绪指标[15]。可以看到后一种衡量投资者情绪的方法更能客观反映投资者情绪,是目前研究中比较流行的做法。

在对我国投资者情绪进行研究时要结合我国股市的实际情况选择能客观反映投资者情绪的指标。在本文的研究中,我们使用Baker和Wurgler的方法[15]构造投资者情绪综合指标。选用的指标有:股价上涨股票个数与股价下跌股票个数的比值(上涨下跌比率SX),它反映股市近期的表现情况,SX的值变大,说明当前投资者情绪高涨,SX的值变小,说明当前投资者情绪低迷;股票价格与收益的比值(市盈率PE),它反映了股票的价格和上市公司的财务状况,较高的市盈率代表了积极的市场情绪;换手率(TR)和成交量(TV)反映了投资者的参与热情和市场流动性。

将以上四个反映投资者情绪的指标关于居民消费价格指数、工业生产增加值、消费品零售总额、宏观经济景气一致指数、固定资产投资额五个反映宏观经济基本面的指标进行回归,方程如下:

其中Yit,i=1,…,4表示第i个投资者情绪代理指标在t时刻的值,MFkt,k=1,…,5表示第k个宏观经济基本面在t时刻的值,a是常数,bik是第i个指标关于第k个基本面的回归系数,Yεit为误差项。(a+表示投资者情绪中受宏观经济影响的部分,Yεit表示投资者情绪中去除宏观经济影响的部分[16]。我们将去除宏观经济影响的Yεit标准化后,利用主成分分析法构建t时刻投资者情绪综合指标:

其中ai表示利用主成分分析法得到的第i项的因子载荷,E Yεit( ) 、σYεit( ) 分别表示Yεit的均值和根方差。

构建投资者情绪综合指标时有的投资者情绪代理指标对超额收益有滞后影响,因此需要确定各指标是否存在滞后现象。首先用上面选择的四个变量及其一阶滞后变量计算原始投资者情绪综合指标,其次计算四个变量及其一阶滞后变量与原始投资者情绪综合指标间的相关系数,最后比较每个变量及其一阶滞后变量与投资者情绪综合指标的相关系数大小来选择使用相关系数大的变量重新构建投资者情绪综合指标。按照上面介绍的步骤,同时遵循方差贡献率累积不少于85%的标准,我们选择了前三个主成分进行加权平均,得到最终的投资者情绪综合指标:

投资者情绪综合指标IS′t与优化后的投资者情绪综合指标ISt之间的相关系数为0.931(见表1),这说明用优化后的投资者情绪综合指数ISt代替原投资者情绪综合指标IS′t损失信息的可能性非常小。

表1 投资者情绪与超额收益的相关系数矩阵

三、实证分析

(一)数据及处理

我们使用2003年1月至2016年12月间月数据为研究对象,相应数据分别来自中国年鉴和国泰安数据库。用Spss22.0软件来完成文中的主成分分析,用Eviews8.0软件获得回归模型。设Pt和Pt-1分别是沪深300指数相邻两月的收盘数据,则rt=是其复合收益,rf是无风险利率,则rt-rf是其超额收益,本文中无风险利率我们选取相应年份的年利率。在利用投资者情绪和超额收益数据进行研究时要检验它们的平稳性,避免产生伪回归,表2给出了它们的单位根检验结果。

表2 单位根检验结果

由表2可知各变量的时间序列在5%的显著水平通过了平稳性检验,具有稳定性。

(二)普通最小二乘回归法

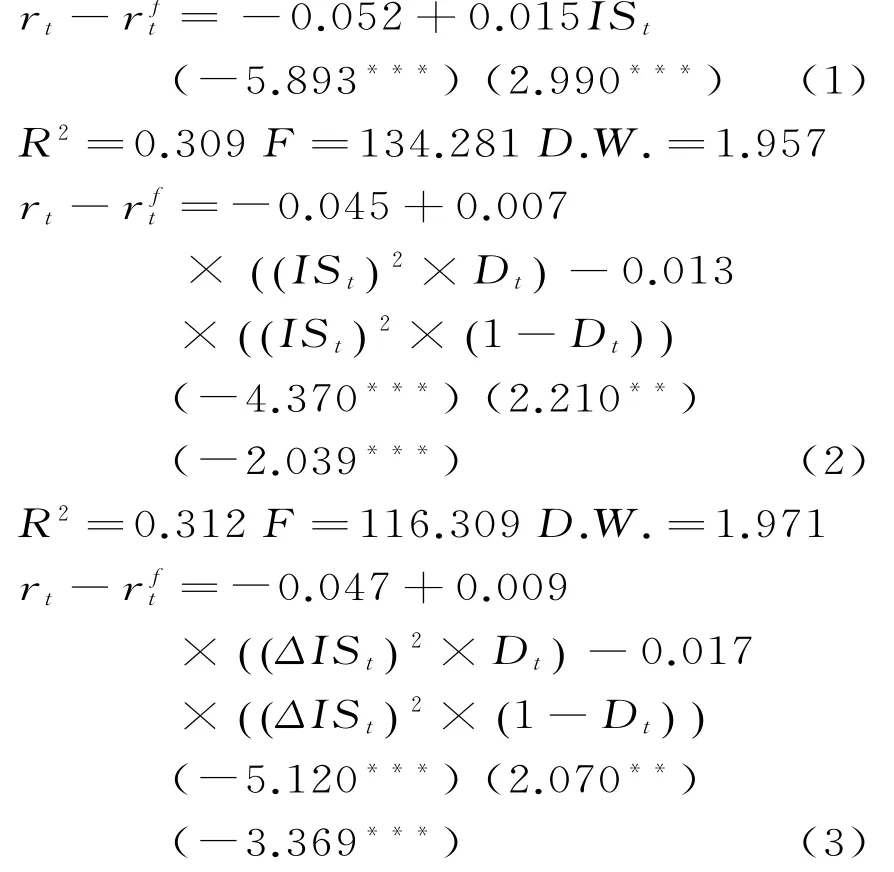

首先,我们使用普通最小二乘回归法研究投资者情绪(IS)、投资者积极情绪(IS>0)、投资者消极情绪(IS<0)、投资者情绪积极变化(ΔIS>0)和投资者情绪消极变化(ΔIS<0)对超额收益的影响。在进行后面四项研究时需引进示性函数Dt,当投资者情绪综合指标为正或投资者情绪综合指标变化ΔISt=ISt-ISt-1为正时Dt=1,其它情况取0。回归方程如下:

R2=0.317 F=121.627 D.W.=1.968上面三个回归方程中括号里的数为t值,∗∗∗、∗∗和∗分别表示结果在1%、5%和10%的统计水平上显著。从(1)式我们可以看出在我国股票市场投资者情绪对超额收益有显著的正向影响。若将投资者情绪分解为积极情绪(IS>0)和消极情绪(IS<0)进行深入研究,从(2)式可以看到它们对超额收益的影响不对称,积极情绪对超额收益有显著的正向影响,消极情绪则对超额收益有显著的负向影响。(3)式表明投资者情绪的积极变化对超额收益有显著的正向影响,投资者情绪的消极变化对超额收益有显著的负向影响,也就是当投资者对市场变得越来越乐观时他们获得的超额收益会增加,如果投资者对市场变得越来越悲观则他们获得的超额收益会减少甚至产生亏损,而且从系数可以看出消极情绪变化要比积极情绪变化对超额收益的影响大。

(三)向量自回归模型法

接下来我们研究投资者情绪与股票市场超额收益间的相互关系。Perez-Liston等认为投资者情绪与股票市场收益间相互作用成为一体,而前面介绍的普通最小二乘回归法不能揭示它们之间的动态关系[17],我们引入关于投资者情绪和超额收益两变量的向量自回归模型:这里ERt表示t时刻的超额收益,ISt表示t时刻投资者情绪综合指标,α1和α2为常数,β1i,β2i,γ1i,γ2i,i=1…p为待估参数,p为滞后阶数,ε1t和ε2t为白噪声。若投资者情绪是超额收益的Granger原因,则(4)式中γ1i,i=1…p不全为零,即对零假设H0:γ11=γ12=…=γ1p=0检验时结果是显著的。同样,若超额收益是投资者情绪的Granger原因,则(5)式中β2i,i=1…p不全为零,即对零假设H0:β21=β22= …=β2p=0检验时结果也是显著的。

向量自回归模型的构建对滞后阶数非常敏感,若滞后阶数足够大则能完整反映所构建模型的动态特征,但这需要估计很多参数,模型的自由度减少。我们使用AIC信息准则、SC信息准则和HQ信息准则来判断(4)(5)式的最优滞后阶数,结果见表3。

表3 最优滞后阶数的检验

从表3结果可以看出三个标准下的最优滞后阶数都指向3,因此,根据上表结果最优滞后阶数我们选择3。下面在p=3时,利用Eviews8.0估计(4)(5)式,结果如下:

上面两式括号里的数为t值,∗∗∗、∗∗和∗分别表示结果在1%、5%和10%的统计水平上显著。我们可以看到无论是超额收益还是投资者情绪的滞后项对自身都有显著的预测能力。滞后一阶的投资者情绪ISt-1对当期超额收益ERt有显著正向影响,而滞后三阶的投资者情绪ISt-3对当期超额收益ERt有显著的负向影响,说明当期超额收益变化与近期投资者情绪变化同向,与远期投资者情绪变化反向。滞后一期的超额收益ERt-1对当期投资者情绪ISt有显著的正向影响,滞后二期的超额收益ERt-2对当期的投资者情绪ISt有显著的负向影响,说明当期投资者情绪的变化与滞后一期的超额收益变化同向,与滞后二期的超额收益变化反向。

(四)Granger因果关系检验

为了更深入地了解我国股票市场投资者情绪和市场超额收益间的关系,即投资者情绪是否会影响市场超额收益的变化或市场超额收益是否会引发投资者情绪的波动,需要对它们进行Granger因果关系检验。(4)式估计结果中ISt-1和ISt-3的系数显著不为零,(5)式估计结果中ERt-1和ERt-2的系数显著不为零,因此,投资者情绪会对超额收益产生影响,超额收益也会对投资者情绪产生影响,我们将通过Granger因果关系检验进一步验证两者间的关系。表4给出了Granger因果关系检验结果:

表4 Granger关系检验结果

从表4可知,在统计水平5%的情况下,投资者情绪是超额收益的Granger原因,反过来超额收益也是投资者情绪的Granger原因,两者之间存在双向Granger因果关系,这与前面的结果一致。

四、总结与启示

本文首先对股价上涨股票个数与股价下跌股票个数的比值、股票价格与收益的比值、换手率和成交量四个指标关于居民消费价格指数、工业生产增加值、消费品零售总额、宏观经济景气一致指数、固定资产投资额五个重要的宏观经济指标进行回归,去除受宏观因素影响的部分,然后利用主成分分析法将剩余部分构建为投资者情绪综合指标,将其应用到我国股票市场投资者情绪及其变化与市场超额收益间关系的研究中,得到如下结论:

首先,普通最小二乘回归结果揭示了投资者情绪显著影响市场超额收益。积极情绪对市场超额收益有正向影响,消极情绪对超额收益有负向影响;情绪的积极变化对超额收益有正向影响,情绪的消极变化对超额收益有负向影响,它们对超额收益的影响不对称,消极情绪和情绪的消极变化对超额收益的影响远大于积极情绪和情绪的积极变化造成的影响。

其次,从得到的向量自回归模型可以看出,一阶滞后的投资者情绪对超额收益有显著的正向影响,三阶滞后的投资者情绪对超额收益有显著的负向影响,因为在近期投资者情绪的推动下,超额收益随着近期积极的投资者情绪的增强而增加,随着近期消极的投资者情绪的增强而减少。但远期投资者情绪随着近期投资者情绪的增强而减弱,远期投资者情绪对超额收益产生负向影响;一阶滞后超额收益对投资者情绪有显著的同向影响,随着一阶滞后超额收益的增加(减少)投资者情绪变得积极(消极),二阶滞后的超额收益对投资者情绪有显著的反向影响,随着二阶滞后超额收益达到极大值(极小值)投资者情绪开始变得消极(积极)。

再次,Granger因果关系检验揭示我国股市投资者情绪与超额收益间存在双向因果关系。

根据前面的研究结果,为实现我国股市稳定健康的发展,笔者认为应做好以下两方面:

第一,为投资者情绪与市场超额收益存在双向因果关系,为避免市场大起大落,要稳定投资者情绪。目前我国股市投资者中散户占比近85%,投资心理不成熟者居多,加上信息不透明,投资者情绪波动较大,进而危害市场的稳定。因此政府应大力培养机构投资者,减少噪声交易,稳定投资者情绪。反过来,稳定的超额收益有助于投资者情绪的稳定,两者相互促进,良性发展。

第二,政府要加强对信息披露的监管,促使媒体客观地报道信息,避免失实报道,甚至是恶意的误导,使投资者情绪产生较大波动,严重危害市场的稳定性。2015年以来我国股市的巨大波动就突出反映了这方面的问题,2015年6月12日前,许多媒体高喊“牛市只是刚刚开始”,这让投资者情绪极度亢奋,而随后的熊市中媒体及个别权威人士的悲观观点给投资者带来消极情绪,这些情绪波动严重冲击了我国股市的稳定。对此,一方面要加强媒体报道的监管,另一方面积极引导投资者关注经济基本面和公司披露的财务会计信息,科学的决策投资。

[1]CHUANG W J,OUYANG L Y,Lo W C.The impact of investor sentiment on excess returns:A Taiwan stock market case[J].International journal of informationamp;management sciences,2010,21(1):13-28.

[2]CHI L X,ZHUANG X T,SONG D L.Investor sentiment in the Chinese stock market:An empirical analysis[J].Applied economics letters,2012,19(4):345-348.

[3]AISSIA D B.Home and foreign investor sentiment and the stock returns[J].Quarterly review of economicsamp;finance,2016,59(1):71-77.

[4]HUANG C,YANG X,YANG X,SHENG H.An empirical study of the effect of investor sentiment on returns of different industries[J].Mathematical problems in engineering,2014(1):1-11.

[5]XIE M N.Chinese investor sentiment and stock returns[C].Paris:Atlantis press,2016:162-165.

[6]BAKER M,WURGLER J.Investor sentiment in the stock market[J].Journal of economic perspectives,2007,21(2):129-151.

[7]KUMARI J,MAHAKUD J.Investor sentiment and stock market volatility:Evidence from India[J].Journal of Asia-pacific business,2016,17(2):173-202.

[8]马晓逵,孙杰.中国股票市场投资者情绪综合指数的构建[J].北京工商大学学报(社会科学版),2012,27(6):91-95.

[9]李论.投资者情绪与收益关系的研究[J].经济论坛,2017,558(1):80-82.

[10]FISHER K L,STATMAN M,Investor sentiment and stock returns[J].Financial analysts journal,2000,56(2),16-23.

[11]LEE W Y,JIANG C X,INDRO D C.Stock market volatility,excess returns,and the role of investor sentiment[J].Journal of bankingamp;finance,2002,26(12):2277-2299.

[12]BAKER M,STEIN J C.Market liquidity as a sentiment indicator[J].Journal of financial markets,2004,7(3):271-299.

[13]KUMAR A,LEE C M C.Retail investor sentiment and return comovements[J].The journal of finance,2006,61(5):2451-2486.

[14]BEN-REPHEL A,KANDEL S,WOHL A.Measuring investor sentiment with mutual fund flows[J].Social science electronic publishing,2012,104(2):363-382.

[15]BAKER M,WURGLER J.Investor sentiment and the cross-section of stock returns[J].The journal of finance,2006,61(4):1645-1680.

[16]VERMA R,SOYDEMIR G.The impact of individual and institutional investor sentiment on the market price of risk[J].The quarterly review of economics and finance,2009,49(3):1129-1145.

[17]PEREZ-LISTON D,HUERTA D,HAQ S.Does investor sentiment impact the returns and volatility of Islamic equities?[J].Journal of economics and finance,2016,40(3):421-437.

The Research on the Relationship Between Investor Sentiment and Excess Returns in Chinese Stock Market

YANG Shaohua1,2,GUO Wanshan1

(1.College of Economics,Liaoning University,Shenyang Liaoning 110036,China;2.School of Mathematics and Statistics,Fuyang Normal College,Fuyang Anhui 236041,China)

This paper constructs a composite investor sentiment index using advance and declining ratio,PE ratios,turnover rates,trading volumes employing Principal Component Analysis,and then studies the relationship between investor sentiment and excess returns in Chinese stock market,using the ordinary least squares regression method,the vector autoregressive model and the Granger causality test.The results are as follows:investor sentiment significantly affects market excess returns,positive investor sentiment has a positive impact on market excess returns,and negative investor sentiment has a negative impact on market excess returns,but their impact on excess returns is asymmetric.The excess returns is positive and significant at its first lag but significantly negative in its second lag in influencing the sentiment index;Granger causality test also concludes that there is a bidirectional causality between investor sentiment and market excess returns.

stock;investor;sentiment;excess returns;Granger causality

F832.48

A

1004-2237(2017)05-0079-06

10.3969/j.issn.1004-2237.2017.05.013

2017-09-05

安徽省高等学校省级自然科学重大研究项目(KJ2014ZD21)

杨少华(1977-),男,安徽涡阳人,副教授,博士研究生,研究方向为金融工程和风险管理。E-mail:yangshaohua3333@163.com

[责任编辑 许婴]