企业并购经营协同效应分析——以优酷并购土豆为例

2017-11-25何祎萍

何祎萍

企业并购经营协同效应分析——以优酷并购土豆为例

何祎萍

(湖南科技大学 商学院,湖南 湘潭 411100)

在全球经济和资本市场迅速发展的今天,公司并购成为实现企业战略、促进资源优化配置的重要方法和措施之一。而经营协同效应是企业并购的关键驱动因素,也是衡量并购是否成功的重要标准之一。文章以优酷并购土豆为案例,从盈利能力、成长性、市场占有率三个方面进行协同效应评价,希望能为互联网行业的未来并购活动提供一些借鉴。

企业并购;协同效应;案例研究

一 引 言

改革开放之后的中国企业并购,产生于20世纪80年代中期,伴随着社会主义市场经济的发展,融入全球并购浪潮之中。中国并购市场,无论是交易数量还是交易金额,都呈现出总体攀升的趋势。[1]53优酷网创立于2006年6月。2010年12月8日,优酷网成功在纽约证券交易所挂牌上市,上市首日的市值就达到了34.3亿美元,是中国第一家在海外上市的视频网站。土豆网于2005年4月在上海成立,是我国最早也是最大的视频分享网站之一。公司倡导年轻和想象力,以“每个人都是生活的导演”为宣传口号,这使土豆网拥有很多年轻用户的关注和追随。土豆网在创始人王微的带领下于2011年8月在美国纳斯达克上市。与优酷网的成功融资不同,土豆网在上市当天股价一路下跌,当日市值仅为7.25亿美元,不足优酷网的1/4。本文以优酷并购土豆为研究案例,分析视频网络企业并购的动因及预期经营协同效应。并通过财务指标法,从盈利能力、成长性、市场占有率等进行分析,研究并购后实际取得的经营协同效应。

二 经营协同效应评价

经营协同效应也叫做运营经济,是指由于经营上的互补性,使得两个或两个以上的公司合并成一家公司之后,能够造成收益增大或成本减少,其主要表现为实现规模经济、节省交易费用、优势互补。[2]13-15本文将运用传统的财务指标法对优酷并购土豆后产生的经营协同效应在盈利能力、成长性、市场占有率三个方面做出分析。优酷土豆在2012年8月完成合并,为了更直观评估并购前后的经营协同效应,笔者选取了2011-2014年的财务报表数据(2011年为优酷土豆的综合数据)。

(一)盈利能力指标分析

盈利能力是指企业获得利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。本文选取了毛利率、净利率、净资产收益率来衡量优酷土豆并购前后的盈利能力。

表1.2011年—2014年优酷土豆盈利能力分析

年份2011年2012年2013年2014年 毛利率21.19%15.98%17.73%19.51% 净利率-14.83%-21.10%-19.55%-21.83% 净资产收益率-5.82%-4.30%-6.77%-5.84%

数据来源:优酷土豆年报

图1.2011-2014年优酷土豆的毛利率、净利率指标

由表1可知优酷土豆合并前的净利率和净资产收益率为负,而合并后也未实现扭亏为盈的局面。由于视频行业高成本,单一收入的特殊盈利模式,企业一直处于亏损状态。根据图1我们可以看见,合并当年,由于土豆网的业绩下滑,优酷土豆集团的毛利率和净利率明显下降。毛利率从合并前的21.19%跌至15.98%,跌幅达到24.59%。合并后三年,毛利率有所上升,但涨幅较缓,直至2014年仍未超过合并前的水平。净利率从合并前的-14.83%跌至-21.10%后一直在-20%上下波动。净资产收益率在2012年虽然有所上升,但2013年又反弹指-6.77%。通过上述对并购前后财务指标分析,优酷土豆集团并购前后盈利能力并无明显改善,甚至并购后有所下降,没有实现扭亏为盈的初衷,需要进一步整合。

(二)企业成长性分析

成长性是指企业可持续发展的能力,是衡量企业未来发展趋势重要指标。本文选取了营业收入增长率、营业利润增长率、净资产增长率来衡量优酷土豆并购前后的成长性。

表2.2011年—2014年优酷土豆成长性分析

年份2011年2012年2013年2014年 营业收入增长率109.57%108.12%58.73%37.90% 营业利润增长率89.62%71.76%41.37%31.25% 净资产增长率166.93%235.32%-3.93%62.86%

数据来源:优酷土豆年报

图2.2011年—2014年优酷土豆的营业收入增长率、营业利润增长率指标

在并购前企业营业收入和营业利润都呈高速增长的态势,营业收入增长率在2011年高达109.57%。合并当年,营业收入增长率仍有108.12%,但因合并后营业成本的增长率大于营业收入增长率,所以营业利润增长率跌至71.76%。根据图2可看出后两年,营业收入增长率和营业利润增长率持续下降,但均为正值。由此说明优酷土豆集团的营业收入和营业利润绝对额在逐步上升,虽然增加速度有所放缓,但整体发展能力较好。净资产增长率在2012年升至235.32%后第二年转为负值,可能是并购后企业整合不稳定的表现,这需要引起企业高层的注意。通过上述对并购前后成长性分析,优酷土豆集团并购后从增长率角度看并不及并购前的水平,但营业收入和利润在不断增加,所以表现出一定的发展势头,成长性良好。

(三)市场占有率分析

市场占有率是指一个企业的销售量(销售额)在市场同类产品中所占的比重,在很大程度上反映了企业的竞争地位。由于视屏网站的主要营业收入来自广告费收入,所以本文选用网站的广告份额来表示企业的市场占有率(2011和2012年为优酷土豆两家企业的广告份额数相加)。

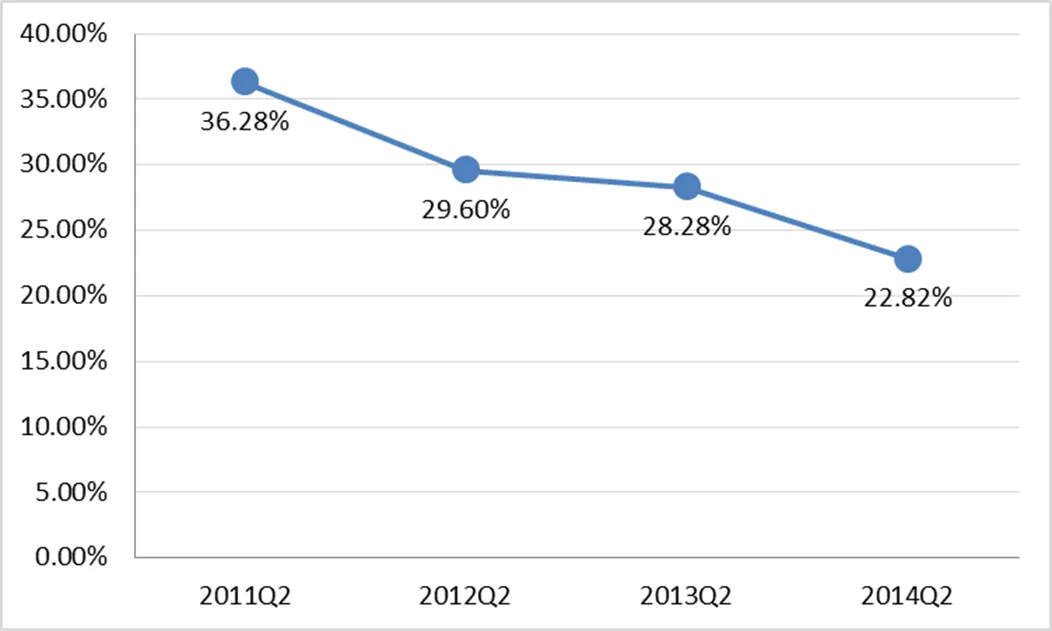

图3.2011年—2014年优酷土豆广告市场份额变化(数据来源:易观国际)

在合并前,优酷就一直占据了我国视频行业广告市场份额的第一位。而行业第二的土豆网在上市和合并的连续影响下,市场份额一路下滑,导致优酷土豆2012年市场占有率明显下降。2013年合并整合后,集团广告市场份额较为稳定,保持在28.28%。面对后起之秀爱奇艺视频、搜狐视频等的强有力竞争,优酷土豆虽然一直紧守行业龙头的位置,但2014年明显受到冲击,市场份额下滑至22.82%,下滑幅度达到18.94%。对广告市场份额的争夺一直是视频网站的竞争重点,也是优酷土豆合并的动因,在市场占有率方面合并的经营协同效应尚未凸显。

三 案例总结

通过上述财务指标分析显示,并购前后优酷土豆集团的没有实现扭亏为盈的目标,盈利能力、成长性和市场占有率并没有表现出明显的优势变化,合并的经营协同效应并不显著。在并购中有许多因素影响会导致实际与预期的协同效应产生偏差,本文从以下几方面指出经营协同效应实现不明显的可能原因:

(一)带宽成本过高,没有合理共享资源

从优土集团财务报表看出,虽然营业收入在并购后持续增长,但营业成本的增长率远高过营业收入的增长率。由于企业并购仅三个月就完成,在并购协议中并未对优酷土豆集团的内部资源整合做出详细方案,只是简单的将设备叠加,并没有起到带宽资源的共享。在合并后,优酷更是加大了对带宽成本的投入,在2014年市场占有率22.82%的优土集团的带宽成本为9.17亿元,而市场占有率9.43%的乐视网带宽成本仅为2.44亿元。[3]24-25

(二)同质化程度过高,业务重复浪费

根据艾瑞数据显示,并购前优酷土豆的网站内容有70%以上的重合度,而用户覆盖率的重合接近80%,由此导致集团公司的同质化程度过高,可能出现公司内耗。虽然并购后,优酷土豆采取双平台、差异化发展战略,但从净资产收益率来看,优酷土豆在并购后双方对资本的利用效率并没有达到预期效果。

(三)众多网络巨头投入,行业竞争压力大

优酷、土豆两家独立的网络视频公司的合并扩大了企业规模,提高了议价能力;但面对带着雄厚资本背景强势进入的搜狐视频、腾讯视频等的竞争压力,优土集团的协同效应无法凸显。视频网络行业的版权、带宽运营成本都是需要大量“烧钱”,中小独立视频网站都很难生存,爱奇艺并购PPS、搜孤并购56网;视频行业从最初的百家争鸣到现在的十几家瓜分市场,竞争越来越激烈。

四 结 语

优酷和土豆的合并是我国视频网络行业的大事件,对整个行业的资源优化、技术提升都有推进意义。而评价并购行为是否成功,不仅仅是看并购活动是否顺利结束,更要关注并购整合后是否取得了预期的协同效应。优酷土豆集团的合并既有值得借鉴之处,也有令人深思之处。

[1]崔永梅,张秋生,袁欣.企业并购与重组[M].大连:大连出版社,2013.

[2]张金鑫.企业并购[M] .北京:机械工业出版社,2016.

[3]张艳茹.视频网站成本费用控制分析[D].首都经贸大学,2016.

(责任编校:宫彦军)

F830

A

1673-2219(2017)08-0066-03

2017-01-18

何祎萍(1995-),女,湖南安仁人,湖南科技大学硕士研究生,研究方向为会计学。