金融发展与技术创新的内在关联性

——基于金融结构视角的实证分析

2017-11-20刘金全丁娅楠姬广林

刘金全 丁娅楠 姬广林

金融发展与技术创新的内在关联性

——基于金融结构视角的实证分析

刘金全 丁娅楠 姬广林

本文以52个国家1998-2014年的相关面板数据为样本,对金融发展与技术创新之间的关系进行了实证检验。文章区分了两种不同的金融发展结构,分别对它们对发达国家与发展中国家技术创新的影响进行了实证检验,研究结果显示:对于处于不同经济阶段的国家,金融发展与技术创新的相关程度是不同的。对于发达国家,股票市场对技术创新具有明显的促进作用,而银行信贷的扩张则会抑制技术创新的形成;然而对于发展中国家而言,股票市场与技术创新之间的相关性较低,银行信贷是促进技术创新形成的主要渠道。出现这种结果的原因在于发展中国家与发达国家的创新模式具有一定程度上的差异,发达国家的技术进步更多是“原创型”,而发展中国家的技术进步则更多的是“追赶型”。此外,在促进技术创新发展上,股票市场与银行信贷之间并不是替代关系,而是互补关系,在不同的发展阶段,两种金融发展模式的侧重点也可能不同。最后,金融开放程度并不是越高越有利于技术创新,特别是对于发展中国家来说,金融开放的步伐不能太快,否则会带来较大的负面影响。

金融发展; 技术创新; 金融结构; 面板协整

一、研究问题和研究综述

知识经济时代,技术创新对经济增长的作用比以往任何一个时代都显得更为突出,特别是对于当前处于中等收入阶段、且经济增长出现全面下滑的中国来说更是至关重要。为了面对经济增速下降、环境污染严重以及陷入中等收入陷阱风险等一系列严峻挑战,中国政府相继出台了多种促进创新发展的政策及激励措施,并制定了“大众创业、万众创新”的国家战略,以期将中国由传统的贸易、投资驱动为主的增长模式转型为以创新驱动为主的经济发展模式。尽管中国政府早已意识到,对于长期经济增长与竞争优势的提高来说,技术创新是至关重要的。但技术创新的实现却十分困难。提高技术创新能力需要功能完善的金融市场,其在减少融资成本、分配稀缺资源、评估创新项目、管理风险和监督代理人等方面都扮演着十分重要的角色。因此,本文的目的就是从金融结构的视角,通过提供一些跨国证据来研究金融发展对技术创新的影响。

现有研究中,关于金融发展与技术创新水平之间的关系并未得到一致的结论。自Schumpeter(1911)*Schumpeter, J., “The Theory of Economics Development”, Harvard University Press, Cambridge, 1911.以来,有一大批文献都认为金融发展可以促进经济增长,因为金融部门提供的服务可以最大限度的将资本和资源配置在能够发挥最大价值的地方,以此可以减少由于逆向选择、道德风险以及交易费用所带来的损失。*King, R. G., “Finance and Growth: Schumpeter Might Be Right”, Quarterly Journal of Economics, 1993, 108(3), pp.717-737.使用全球80个国家1960-1989年的面板数据,构造静态面板数据模型进行实证检验,实证结果表明,金融发展指标和人均经济增长率、资本存量增长率以及资本利用率之间存在显著的正向关联性。孙伍琴和朱顺林(2008)*孙伍琴、朱顺林:《金融发展促进技术创新的效率研究-基于Malmuquist指数的分析》,《统计研究》2008年第3期。构建随机影响变截距模型,研究发现23个省市金融发展促进技术创新效率的平均水平是逐渐提高的,且各省市金融发展促进技术创新的Malmquist生产率的影响具有地区差异性。

与上述研究不同的是,另外一批学者对金融发展与技术创新的关系持有不同的看法,其中最具代表性的就是Robinson(1953)*Robinson, J., “Rate of Interest and Other Essays”, Magmillan Co. Ltd.; 1953.,他的核心思想是“先有经济增长,之后才有金融发展”。Rajan和Zingales (1998)*Rajan, R. G., & Zingales, L., “Financial Dependence and Growth”, The American Economic Review, 1998, 88(3), pp: 559-586.认为金融发展对于一个国家或地区的技术创新水平并不具有直接的影响,而金融发展只是通过影响地区FDI的流入间接的影响到地区技术创新水平。

由此可见,现有实证研究并未取得一致结论。其原因可能是:(1)现有实证研究中大量采用生产率指标、资本利用率指标来间接衡量技术创新水平。(2)实证模型中仅仅关注金融发展指标对技术创新的影响,忽略了其他变量对技术创新的影响,遗漏变量问题导致现有实证结论出现偏差。(3)现有研究忽略了面板变量的非平稳性特征和截面相关性特征,导致检验结论的可信度不高。与以往研究相比,本文创新体现在:第一,在金融发展指标上,本文区分了代表这两种不同发展方向的金融指标。第二,在本文的实证研究中,共收集了52个国家1998-2014年的金融发展及创新数据,样本既包括发达国家,也包括新兴国家。同时,从研究设计上,本文利用Westerlund(2007)*Westerlund, J., “Testing for Error Correction in Panel Data”, Oxford Bulletin of Economics and Statistics, 2007, 69(6), pp: 709-748.提出的基于误差修正形式的面板协整检验进行实证研究。

二、理论分析与研究假说

生产技术的进步与创新是现代经济增长的核心动力,但企业技术创新是一个昂贵的过程,必须付出足够的资源来启动、指引和维持,国家或地区金融系统的发展对于推动创新潮流是至关重要的。为了能够有效的促进企业技术创新活动的发生,金融体系必须能够解决企业技术创新过程中面临的:高融资成本、高失败风险以及较高的信息不对称问题(Carpenter和Petersen,2002)*Carpenter, R. E., & Petersen, B. C., “Capital Market Imperfections, High-Tech Investment, and New Equity Financing”, The Economic Journal, 2002, 112(477), pp: 54-72.。本文将通过两种金融发展模式对技术创新的作用机制建立假设,通过对这两种金融发展模式作用机制的探讨,重点强调股票市场和信贷市场在企业技术创新过程中所发挥的不同作用(如图1所示)。

图1 金融发展对技术创新的影响机制

(一)从融资功能角度分析

创新活动具有两个关键特征,第一个关键特征是,创新活动的产出具有高不确定性。第二个关键特征是创新过程形成的“知识”难以“存储”并且商业化过程时间长。

评价一种金融体系融资功能的大小可以从两个方面来评判:一是获得资金的难易程度,二是获得资金的成本。商业银行最基本的金融产品就是存款和贷款,表面上来看,银行贷款可获得性最高。但是,一般而言,企业更倾向于使用股权融资。因为以银行为首的债权人大多需要企业固定资产作为抵押才会提供贷款,而创新投资产生的知识资本、人力资本都是无形资产,难以提供有形资产为债务借款进行担保,另一方面股权投资者则更关注科研创新带来的企业成长性(Bottazzi和Peri,2003)*Bottazzi, L., & Peri, G., “Innovation and Spillovers in Regions: Evidence from European Patent Data”, European Economic Review, 2003, 47(4), pp: 687-710.,对有形资产的要求相对较低,因此更愿意为创新项目提供资金。

以上的研究引发了本文第1个假说:从融资功能角度来看,股票市场将对技术创新的帮助更大,而信贷市场将起到相反作用。

(二) 从风险管理角度分析

技术创新与一般经济行为相比最大的特点就是风险高。虽然技术创新活动一旦成功往往会带来巨大的收益,但现实中绝大多数技术创新活动都是失败的。因此,如何降低和转移技术创新过程中的风险对促进一个国家或地区的技术创新是至关重要的。在技术创新的过程中,企业主要面临两种风险:流动性风险、收益率风险。而不同的金融发展结构对这两种风险的影响是不同的。

由于流动性偏好的存在,投资者在面对流动性低的长期项目时,往往不愿投资,因此,流动性较低、回报周期较长的创新项目在流动性风险的约束下,往往很难融资。在这个时候,金融体系如果能够为投资者迅速变现提供一个良好的渠道,那么就会大大降低流动性风险,从而使得长期项目也可以比较容易的获得融资,投资者也更敢于把资源配置到长期项目中,从而有利于技术创新。

另外,企业大多都是风险规避的,企业经营者为了降低运营风险往往选择成熟度较高但专业性较小的技术,从而导致市场对创新性的技术投资不足。而此时,金融市场能否通过不断完善,降低这种收益性风险对于企业的创新选择就至关重要。

综上,这些研究和本文上述相关的讨论引出了第2个假说:股票市场的发展对技术创新过程的风险分散更为有利,而信贷市场则与此相反。

(三)从信息不对称角度分析

在银行的信息处理流程中,银行将存款人的存款贷给企业,从而为企业的运营提供资金支持,此时的银行与存款人组成了一个共同体,所有存款人都不干预银行的贷款决策,或者说存款人的意见是一致的,并与银行进行合作,只由银行经理负责对贷款项目的筛选和监督,从而大大节约监督成本。

相比银行,股票市场在信息处理方面具有重要的差异。在资源配置中,资产定价起着至关重要的作用。与银行体系的存款人不同,股票市场上的交易者被称为信息驱动交易者(information motivated traders),由于这种信息驱动交易者的大量存在,关于各种证券的各种相关信息总能被挖掘出来,从而影响对该证券的价值判断。此外,证券市场还能通过交易量、并购企图等机制提供“多元审查”(multiple check)。一般说来,公司使用的技术越是复杂、越是具有不确定性,关于公司的判断就会出现很多分歧。可见,与银行体系不同,股票市场的参与者意见是不一致的,经营者之间的关系是竞争的而不是协调的。简而言之,股票市场可以表达出单个投资者的信息。这种状况对于处理技术创新以及新兴产业来说无疑是更加有效的。

由此,可以得到假设3:股票市场在解决技术创新过程中信息不对称问题时会起到正向促进作用,而信贷市场则相反。

综合上述的理论探讨和研究假设,可以发现,所有的理论和分析都指向一个最终的假设:在金融发展与技术创新的关系上,以股票为代表的直接金融发展模式将对技术创新起到较强的正向促进作用,而以银行为代表的间接金融发展模式将对技术创新起到负面作用。

三、实证分析结果

本文对相关变量进行面板单位根和截面相关性进行检验的基础上,通过构建Westerlund(2007)*Westerlund,J., “Testing for Error Correction in Panel Data”, Oxford BuIIetin of Economics and Statistics, 2007,69(6),pp: 709-748.提出的基于误差修正形式的面板协整检验模型考察银行信贷规模、股票市场规模、金融开放度、研发人力资本、研发投入强度、科技服务业和高新产品进口渗透率对技术创新能力的长期影响。

(一)模型设定及变量选择

为了构建解释不同金融发展模式对技术创新影响的面板协整模型,本文选取如下的变量,各变量的具体经济意义和测算情况说明如下:

技术创新水平。学术界往往利用创新产出来衡量一个国家或地区的技术创新水平。而目前对于创新产出主要存在两种衡量标准,第一就是创新成果的世界新颖性标准,第二是创新成果的国家新颖性标准。相对于前者后者兼顾了发展中国家科技水平相对落后的现实,有利于全面反映发达国家和发展中国家的技术创新努力及其成果。因此本文采用第二种标准,用各国国内每万名居民专利申请数作为各国技术创新水平的度量。

金融发展指标。本文采用银行提供的国内信贷和名义GDP之比衡量以银行中介为主的金融结构。采用股票交易总额与名义GDP之比衡量金融市场发育程度。此外,本文还加入金融开放度指标以反映金融体系的内部和外部结构。对于金融开放度,难以用一个单一的指标来衡量。目前学术界一般是采用世界银行提出的四项涉外金融统计指标:国际债券余额、国际债券发行额、离岸存款规模、离岸贷款规模。同时为避免多重共线性问题,本文将上述四个指标形成一个综合指标,测算各个国家或地区的金融开放程度。

影响创新水平的因素是多方面的,必须把其他影响因素作为控制变量纳入模型进行检验。借鉴Furman等(2002)*Furman, J. L., Porter, M. E., & Stern, S., “The Determinants of National Innovative Capacity”, Research Policy, 2002, 31(6), pp: 899-933.以及左志刚(2012)*左志刚:《金融结构与国家创新能力提升:影响机理与经验证据》,《财经研究》2012年第6期。的研究,本文将影响国家创新能力的控制变量归纳为如下几个方面:(1)创新基础。它反映基本创新要素的投入情况,具体包括创新人力资本与创新经费投入强度。(2)科技服务业发展,它体现科技中介部门对创新的影响。(3)由于外部知识会通过国际贸易对本国创新产生影响,本文选择高新产品进口渗透率反映一个国家或地区外部知识流入的状况。模型中变量的符号、计算方法如表1所示。

表1 变量定义与计算

本文后续实证研究中选取了全球52个国家作为研究对象,样本跨度为1998-2014年。其中技术创新能力、研发人力资本、研发投入强度、科技服务业、高新产品进口渗透率指标的数据来源为:OECD重要经济指标(Main Economic Indicators)与国民所得(National Accounts)统计数据库、INTLINE国际经济统计数据库、IMF国际贸易统计(DOT)数据库。银行信贷规模、股票市场规模、金融开放度指标的数据来源为:IMF国际金融统计(IFS)数据库、国际金融市场统计数据库。

本文构建的面板协整模型的静态方程模型设定形式如下:

tiit=αi+β1bcit+β2smcit+β3openit+β4rdhit+β5rdit+β6kispit+β7techit+εit

模型中i表示地区,t表示时间。αi代表国家之间的地区异质效应,控制了由于地区异质性所导致的内生性问题。β1,…,β7分别衡量了银行信贷规模“(bc)”、股票市场规模“(snc)”、金融开放度“(open)”、研发人力资本“(rdh)”、研发投入强度“(rd)”、科技服务业“(kisp)”和高新产品进口渗透率“(tech)”对技术创新能力的长期影响。

(二)截面相关性及单位根检验结果

在研究对象中所选择的52个国家中经济发展程度与金融体系存在较大差异,为了考察不同经济发展状况下金融发展对国家创新能力的影响是否存在差异,本文将依据不同分类标准对样本进行分组处理。本文将52个国家划分为发达国家和发展中国家两类。其中发达国家包括葡萄牙、奥地利、比利时、意大利、芬兰、挪威、新西兰、日本、法国、德国、以色列、西班牙、荷兰、加拿大、澳大利亚、韩国、瑞典、英国、新加坡、美国、瑞士、希腊、冰岛、丹麦。发展中国家包括孟加拉、尼泊尔、埃及、哥斯达黎加、巴巴多斯、洪都拉斯、毛里求斯、肯尼亚、厄瓜多尔、斯里兰卡、印尼、哥伦比亚、巴基斯坦、津巴布韦、阿根廷、委内瑞拉、印度、秘鲁、智利、牙买加、巴西、墨西哥、菲律宾、土耳其、巴拿马、突尼斯、塞浦路斯。

为了选择合适的面板单位根检验方法,首先对面板变量是否存在截面相关性进行检验,检验结果见表2。

表2 面板截面相关性检验结果

注:*,**,***分别表示在1%、5%和10%的统计水平上显著。后表同此。

资料来源:作者整理计算

表2的检验结果表明,在不同ADF型回归的滞后阶数下,各CD检验统计量均在10%以下的显著水平拒绝了面板截面单位相互独立的原假设,这就意味着在后续的单位根检验的检验方程设定中应该考虑到面板截面的自相关性。所以,本文将采用考虑截面相关性的第二代面板单位根检验方法进行检验。

Pesaran在面板ADF检验方程的基础上通过加入截面均值变量及其对应的差分变量,推广为截面ADF检验方程(CADF)。截面ADF检验方程的设定,可以极大的降低由于截面相关性对单位根检验所带来的影响。并且结合截面ADF检验方程的具体形式,Pesaran分别对IPS检验和Fisher类型检验进行推广,构造出了CIPS检验统计量、CZ检验统计量和CP检验统计量对面板变量是否存在单位根进行检验。Pesaran利用Monte Carlo模拟研究表明,CIPS检验统计量、CZ检验统计量和CP检验统计量不仅有效地解决截面相关性问题,而且具有较好的小样本性质以及检验效果。因此,考虑到前述面板截面相关性的检验结果,为了保证结论的可靠性,本文分别利用CIPS、CZ以及CP检验方法对模型中所涉及的变量进行平稳性检验,检验结果见表3至表5。

表3 考虑截面相关面板单位根检验结果(全样本)

资料来源:作者计算。

表4 考虑截面相关面板单位根检验结果(发达国家)

资料来源:作者计算。

表3的检验结果表明,利用52个国家1998-2014年的全部样本进行面板单位根检验,模型中所涉及的7个变量中水平值的CIPS、CZ以及CP检验均接受原假设,含有单位根。而7个变量中差分序列的CIPS、CZ以及CP检验均在10%以下的显著性水平下拒绝原假设。检验结果充分说明变量均为一阶单整序列。

表4的检验结果表明,利用25个国家1998-2014年的发达国家的样本进行面板单位根检验,除了研发人力资本变量,模型中所涉及的6个变量中水平值的CIPS、CZ以及CP检验均接受原假设,含有单位根。而6个变量中差分序列的CIPS、CZ以及CP检验均在10%以下的显著性水平下拒绝原假设。人力资本变量的水平变量和一阶差分变量的CIPS、CZ检验均接受原假设,而一阶差分变量的CP检验拒绝了原假设。综合检验结果还是可以认为变量依然均为一阶单整序列,具有非平稳性特征。

表5的检验结果表明,利用27个国家1998-2014年的发展中国家的样本进行面板单位根检验,模型中所涉及的7个变量中水平值的CIPS、CZ以及CP检验均接受原假设,含有单位根。而7个变量中差分序列的CIPS、CZ以及CP检验均在10%以下的显著性水平下拒绝原假设。检验结果充分说明变量均为一阶单整序列。

综合上述面板单位根的检验结果,模型中变量均具有一阶非平稳特征,如果直接构建模型,将存在着伪回归的风险。

表5 考虑截面相关面板单位根检验结果(发展中国家)

资料来源:作者计算。

(三) 面板协整检验及估计结果

前述面板截面的相关性检验和面板单位根检验表明,本文模型中的各变量均存在着显著的截面相关性和一阶非平稳性的特征,所以在后续的面板协整分析中也必须注意到截面相关性所带来的影响。在目前大量面板协整方法的应用研究中,往往是利用Pedroni方法和McCoskey和Kao方法进行面板协整模型分析。但是这两种方法均未考虑截面相关性,其推断的基本假设是面板协整模型中不存在着截面相关性。而本文所使用的Westerlund提出的基于误差修正形式的面板协整检验方法最显著的优点就是在检验过程中考虑了截面相关性,利用Bootstrap方法消除了由于截面相关性对于检验结果的影响。所以选用Westerlund面板协整方法进行推断对于本文而言是十分合适的。利用Westerlund提出的基于误差修正形式的面板协整检验方法对变量之间是否存在着协整关系进行检验。检验结果见表6。

根据表6的面板协整检验可以看到:利用52个国家1998-2014年的全部样本的面板协整检验结果表明,在不考虑时间趋势时,组-均值检验和面板统计检验均拒绝了变量间不存在协整关系的原假设。当考虑时间趋势后,组-均值检验均拒绝了变量间不存在协整关系的原假设,而Pτ检验统计量在10%的显著性水平下拒绝了变量间不存在协整关系的原假设。利用25个国家1998-2014年的发达国家的样本进行面板协整检验,检验结果是如果不考虑时间趋势,则组-均值检验统计量和Pα检验统计量均拒绝了变量间不存在协整关系的原假设。而如果考虑了时间趋势,则组-均值检验和面板统计检验均拒绝了变量间不存在协整关系的原假设。利用27个国家1998-2014年的发展中国家的样本进行面板协整检验,检验结果表明:如果不考虑时间趋势,则组-均值检验和Pτ检验统计量拒绝了变量间不存在协整关系的原假设。如果考虑时间趋势,则组-均值检验和Pα检验统计量均拒绝了变量间不存在协整关系的原假设。综合考虑面板协整检验结果,本文认为技术创新能力和银行信贷规模、股票市场规模、金融开放度、研发人力资本、研发投入强度、科技服务业、高新产品进口渗透率之间存在着长期均衡关系。

表6 面板协整检验结果

注:*,**,***分别表示在1%、5%和10%的统计水平上显著。附加Bootstrap方法对结果进行修正。

资料来源:作者计算。

表7 协整向量估计结果

注:*,**,***分别表示在1%、5%和10%的统计水平上显著。

资料来源:作者计算。

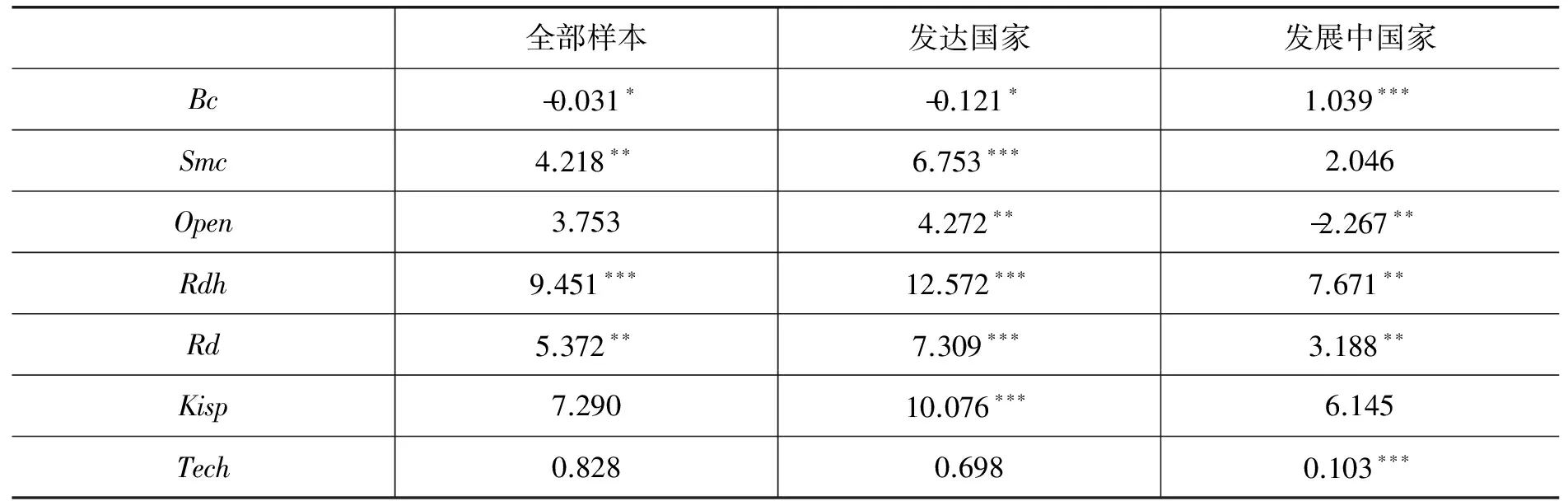

从表7的估计结果可以看到:

1.全样本估计结果

利用52个国家1998-2014年的全部样本进行协整模型的两步估计,估计结果表明:研发投入强度、研发人力资本对技术创新能力具有正向的驱动作用,且效果十分显著,这与内生增长理论对于技术进步的解读相一致。同时,科技服务业、高新产品进口比率虽然对创新能力有正向驱动作用,但是效果却十分有限,不能作为科技创新的主要驱动因素。此外值得注意的是,模型估计中金融开放度系数未通过显著性检验,金融开放度对创新能力并没有起到显著的作用,这与我们的预期相悖。而就证券市场而言,其发展对国家创新能力提升有正向影响,这表明权益融资渠道的发展对国家创新能力的提高有着积极的作用。最后,银行信贷扩张对国家创新能力提升存在微弱的负向影响。其原因在于银行信贷扩张意味着信贷配给的影响更大,银行效率提高意味着银行放贷更审慎,银行的这些举措使的风险性创新企业更易被挤出,从而对创新型企业的发展产生了一定的负面影响。

2.发达国家样本估计结果

利用25个国家1998-2014年的发达国家的样本进行协整模型的两步估计,估计结果表明,研发投入强度、研发人力资本对创新能力同样具有显著正向的驱动作用。同时,科技服务业也与创新能力具有显著的相关性,这也恰恰说明了自主创新是一个系统工程,需要很多相关支持。但高新产品进口比率却无显著性,出现这个结果可能的原因在于发达国家进口的高新产品往往都是发达国家自身的跨国公司在成本较低的其他国家投资生产,之后再重新进口,因此,并不会带来很大的技术溢出效应。此外,金融开放度对发达国家创新起到了正向作用,说明金融开放有利于发达国家金融资产膨胀压力的释放。在核心解释变量上,证券市场发展对创新起到了正向作用,银行信贷扩张则起到了负向作用,这个结果与全样本是一致的。

3.发展中国家样本估计结果

利用27个国家1998-2014年的发展中国家的样本进行协整模型的两步估计,估计结果表明,研发投入强度、研发人力资本对创新有着显著的正向作用。与发达国家不同的是,科技服务业却没有显著性,这一方面说明发展中国家科技服务业发展落后,或者说明发展中国家的科技创新模式与发达国家并不相同。高新技术产品进出口比率与发展中国家的创新能力有着显著的正相关性,表明了技术溢出对于发展中国家技术创新还是十分重要的。此外,金融开放度对发展中国家创新的发展起到了负作用。最后,在核心解释变量方面,与前两个样本不同的是,证券市场的发展与创新能力提高并无相关性,但银行信贷的扩张则起到了显著的积极作用。这个结果的出现似乎与理论相悖,但实际上,这个结果恰恰说明了发达国家与发展中国家在技术创新方面存在不同的模式。发达国家往往是新技术的起源与引领者,而发展中国家是技术的追赶者,发展中国家的创新往往是在发达国家原始创新的基础上进行的改进创新。对于原始创新来说,由于信息是分散的、不明确的,因此,通过金融市场的信息披露来解决信息不对称问题可能更有效率。但对于追赶型技术创新来说,银行可以通过主动收集和信息生产来处理信息不对称问题,并且其具有专门性,这使得银行在贷款前后对投资能够进行有效的控制。对于发展中国家的自主创新来说,很难通过市场披露来使投资者了解自主创新项目的情况,而商业银行拥有企业详细的资料,对自主创新项目的财务信息有着比较全面的了解,因此处理财务方面的信息不对称更有优势。

四、结论及启示

本文以52个国家1998-2014年的相关面板数据为研究样本,对金融发展与技术创新之间的关系进行了实证检验,为了了解金融发展模式与技术创新的关系,本文区分了以银行为主导的间接金融发展模式与以股票市场为主导的直接金融发展模式在自主创新中的作用。并且,为了检验金融发展对自主创新的作用在不同类型国家中是否存在差异,文章又将样本分成三组进行对比分析,分别是全样本、发达国家样本以及发展中国家样本,综合三组样本的实证结果,本文得出以下结论与启示:

(1)金融发展与技术创新的关系,在不同发展背景的国家中,所起到的作用是不同的。正如实证结果所显示的那样,在发达国家中,股票市场对技术创新起到正向作用,银行信贷起到负作用;但是在发展中国家,证券市场与技术创新不相关,但银行信贷却对技术创新起到了十分重要的作用。这说明,一个国家(特别是发展中国家)在制订本国金融体系发展方向时,一定要寻找最合适本国实际情况的发展方向,而不是盲目的模仿其他国家,否则可能会遭遇失败。对于中国来说,在未来促进金融发展过程中,一定要考虑中国国内的发展阶段以及社会经济条件,从中国独特的制度环境、文化背景以及发展阶段等情况入手,选择最适合中国的金融发展模式。

(2)以银行为主导的金融发展模式更有利于发展中国家的技术创新。实证结果显示,银行主导的金融发展模式更有利于发展中国家的技术创新。这说明,发展中国家的创新模式与发达国家不同,因此,同样的金融体系对发达国家与发展中国家来说会起到不同、甚至相反的作用。发展中国家的技术创新是追赶型的,是在模仿、消化发达国家创新的基础上进行的改进型创新,这种创新目标、方向比较明确,通过银行进行信息搜集、监督、提供资金融通效率会更高。但发达国家更多的是原创性的创新,这种创新可能会成功、但失败的风险更大,并不存在比较明确的未来预期信息,在这种情况下,大量的分散信息可以集中通过价格信号,通过交易量、并购企图等机制综合反映,并提供“多元审查”,经过这种证券市场上的筛选,符合未来发展方向的创新会留下,不符合的会被淘汰,而银行难以起到这样的作用。因此,不同的金融发展模式与不同的技术创新模式是适配的,每个国家都要选择适合本国创新模式的金融发展方向。

(3)在促进技术创新发展上,两种金融发展模式并不是替代关系,而是互补关系。实证结果显示,发展中国家技术创新,银行信贷起到显著正向作用,发达国家中,股票市场起到显著正向作用。如前文所述,这只是技术创新模式不同所决定的,但实际上,原始创新、模仿改进创新无论在发达国家还是在发展中国家都是同时存在的,只是重要程度不同。另外,这两种创新在同一国家内的重要程度也是不断变化的,因此,在不同的发展阶段,两种金融发展模式的侧重点也可能不同,初期阶段,银行可能更重要,但发展到了某种高级阶段,股票市场可能会起到更大的作用。

(4)金融开放程度并不是越高越有利于技术创新。金融开放度不是越高越好,实证结果显示,发达国家金融开放度高是促进创新的,但发展中国家却起到抑制作用。其原因在于金融开放是一把“双刃剑”,它既可能带来资本流入、又可能带来资本流出;既可能释放一国金融资产膨胀压力,从而稳定金融市场;同时又可能导致金融系统风险增加、金融市场波动和信息扭曲增加,从而扰乱金融市场的正常运行,对金融市场的创新支持功能起到负面影响。因此,是否增加国家金融开放度,一定要谨慎行事,特别是对于发展中国家来说,金融开放的步伐不能走的太快,否则可能会带来较大的不利影响。

[责任编辑:邵世友]

FinancialDevelopmentandTechnologicalInnovation:AnEmpiricalAnalysisfromthePerspectiveofFinancialStructure

LIU Jin-quan DING Ya-nan JI Guang-lin

(Quantitative Research Center of Economics, Jilin University, Changchun 130012, P.R.China)

In this paper, we test the relationship between financial development and technological innovation by using the panel data of 52 countries during 1998-2014 as the research sample. We distinguish the different effects on innovation from two different financial development structures, and research results show that in countries with different development background, the relationship between financial development and technological innovation is different. In developed countries, the stock market plays the positive effect on technical innovation, and the bank credit plays a negative role; in developing countries, the stock market and technological innovation are not related, but bank credit has played a very important role. The reason is that the innovation model in developing countries and developed countries are different from each other, and the innovation in the developed countries is more “original”, while the developing countries are more “catching up”. In addition, in promoting the development of technological innovation, the two models of financial development are not alternative but complementary relationship; in different stages of development, the focus of the two models of financial development may also be different. Finally, financial openness is not more conducive to technological innovation, especially for developing countries, the pace of financial liberalization cannot go too fast, otherwise it may bring greater adverse effects.

Financial development; Technological innovation; Financial structure; Panel co-integration

2017-03-10

国家社会科学基金重大项目“引领经济发展新常态的市场基础、体制机制和发展方式研究”(15ZDC006);国家社会科学基金重点项目“中国经济发展新常态的形成机理、趋势性特征及经济政策取向研究”(15AZD001);文化名家暨“四个一批”人才工程项目资助。

刘金全,吉林大学数量经济研究中心教授,博士生导师 (长春130000; jinquan@jlu.edu.cn);丁娅楠,吉林大学商学院数量经济学专业博士研究生(长春130000; 929975777@qq.com);姬广林,吉林大学商学院数量经济学专业博士研究生(长春130000; 3325873@qq.com)。