中央和地方关系视角下的金融监管

——一个小额贷款行业的实证研究

2017-11-20唐应茂

唐应茂

中央和地方关系视角下的金融监管

——一个小额贷款行业的实证研究

唐应茂

讨论金融监管领域的中央和地方关系问题,实证方法可提供便捷研究进路。分析各地颁布的小额贷款公司规则和中央规则的差异,可以看出其对该地区小额贷款行业发展程度的影响。各地规则中存在与中央“指导意见”直接冲突的规定,而不同地方“冲突型”规则与“指导意见”偏离程度存在不同,这是“阿里小贷”从浙江省“迁”往重庆市获得快速发展的重要因素,但“阿里小贷”的成功并不具有全国范围的普遍意义。各地方规则中存在大量“指导意见”中没有的“扩展型”规则,而“扩展型”规则越多的地方,小额贷款行业发展越不好。“扩展型”规则带来了个别地方政府“寻租性”行为的可能性,也反应了个别地方政府为保护利益相关方而采取“审慎性”监管行为的倾向,这反应了金融监管领域中央和地方关系的复杂性,为理解金融监管领域的中央和地方关系提供了新的视角。

中央和地方关系; 小额贷款; 金融监管; 实证研究

一、问题与理论:金融监管中的中央和地方关系

中央与地方的关系问题,既是一个学术理论问题,也是一个现实政策问题。党的十八届四中全会从依法治国角度要求“推进各级政府事权规范化、法律化,完善不同层级政府特别是中央和地方政府事权法律制度”*《中共中央关于全面推进依法治国若干重大问题的决定》,http://politics.people.com.cn/n/2014/1029/c1001-25926893.html,访问时间:2017年7月30日。。在金融领域,部分金融机构监管权从中央下放到地方,中央和地方关系问题成为近十年来一个非常重要的政策性问题,地方金融监管实践也为中央和地方关系的理论研究提供了新的视角。

从实践来看,在过去的十年中,各省、自治区、直辖市纷纷出台了地方性金融监管规则、设立了地方性金融监管机构,负责小额贷款公司、融资担保公司、地方金融交易平台等地方性金融机构的设立审批和持续监管。地方性金融机构的作用日益突出。比如,各省、自治区、直辖市批准设立的小额贷款公司近1万家,其数量已经超过了中央“一行三会”管理的所有金融机构的总和*截至2015年底,全国共有小额贷款公司8910家,从业人员117344人,实收资本8459.29亿元,贷款余额9411.51亿元。前述数据来源于中国人民银行:《2015年小额贷款公司统计数据报告》,http://www.pbc.gov.cn/diaochatongjisi/116219/116225/3010843/index.html,访问时间:2017年7月30日。。因此,分权带来增长,这在金融监管领域得到了进一步印证,在微观层面也得到了直接的证据支持。比如,阿里巴巴最早在浙江省设立小额贷款公司,为其电商平台的商户提供小额、短期贷款;之后不久,阿里巴巴就在重庆市设立了两家小贷公司,逐渐将小额贷款业务放入重庆小贷公司。阿里巴巴选择重庆市,“放弃”浙江省,很大程度上是重庆市和浙江省之间竞争的结果,重庆市的小贷公司监管规则给予了“阿里小贷”更大的发展空间。

另一方面,由于近年来地方性金融机构出现各种风险事件,金融监管领域的中央和地方关系问题一直是我国的中心工作之一。党的十八届三中全会提出,要“界定中央和地方金融监管职责和风险处置责任”*《中共中央关于全面深化改革若干重大问题的决定》,http://www.gov.cn/jrzg/2013-11/15/content_2528179.htm,访问时间:2017年7月30日。。2017年4月,习近平总书记在中共中央政治局第四十次集体学习时强调,要加强党对金融工作的领导,坚持党中央集中统一领导*《习近平在中共中央政治局第四十次集体学习时强调 金融活经济活金融稳经济稳 做好金融工作维护金融安全》,http://news.xinhuanet.com/politics/2017-04/26/c_1120879349.htm,访问时间:2017年7月30日。。因此,在金融领域,强调集中、强调统一、强调全国一盘棋,这在一定程度上是对之前分权安排的再调整。

2008年,中国人民银行和中国银监会联合发布了《关于小额贷款公司试点的指导意见》(以下简称“指导意见”),规定了成立小额贷款公司应当符合的条件,以及小额贷款公司运营中应当遵守的规则。同时,中央将小额贷款公司的立法权(规则制定权)、审批权和监管权下放到各省。从2008年到2015年,各省、自治区、直辖市都制定了一部或多部小额贷款业监管的地方性规章或规范性文件。为此,我们收集和整理了全国各省、自治区、直辖市发布的小额贷款公司管理规则,比较了各地方规则与“指导意见”的差异、各省、自治区、直辖市规则之间的差异,并分析这些差异对于该地小额贷款公司发展情况的影响。本文的研究发现,各省、自治区、直辖市颁布的地方性规则既有与“指导意见”直接冲突以及各省、自治区、直辖市之间存在显著差异的“冲突型”规则,也包含了“指导意见”中没有规定的“扩展型”规则。“冲突型”规则的存在证明了“阿里小贷”故事的合理性;但是,“扩展型”规则的普遍存在,则反应了金融监管领域的复杂性和特殊性。

二、地方性规则:“冲突型”和“扩展型”

(一)地方规则遍地开花

从“指导意见”出台之后,各省、自治区、直辖市政府或小额贷款公司主管部门相继颁布了适用于本地区小额贷款公司的监管规则。这些规则的名称多种多样。多数称为“管理暂行办法”、“管理办法”,也有名为“通知”、“意见”的规范性文件。在这些规则中,既有系统性的、针对小额贷款公司各方面事项规定的“管理办法”,也有针对小额贷款个别领域出台的“意见”、“通知”,比如针对股东资质要求的意见、针对董事、监事、高管资质标准的通知、针对设立分支机构的办法,等等。

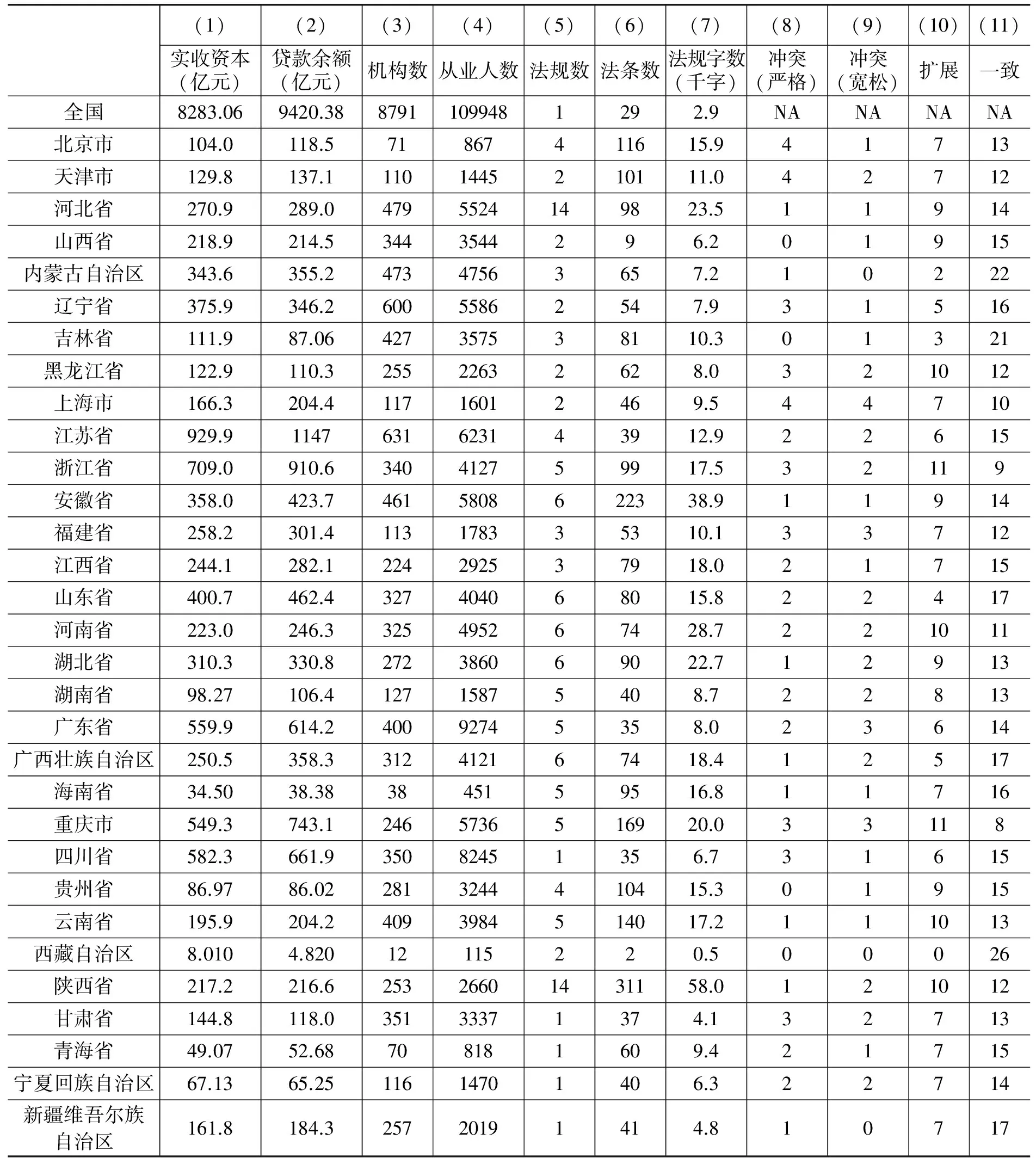

表1报告了截至2014年底各省、自治区、直辖市有关小额贷款公司规则的情况(第(5)、(6)、(7)列)。从表1可以看出,从2008年到2014年底,中央只颁布了一个规范性文件,即前面提到的“指导意见”。这个文件只有短短29条,不到3000字。相比之下,几乎所有省、自治区、直辖市政府都颁布了专门针对小额贷款公司的地方性规则,但各省、自治区、直辖市情况存在很大差异*在全国省级行政区中,只有西藏自治区没有颁布专门针对小额贷款公司的地方性规章,而是在《西藏自治区十二五经济社会发展规划纲要》和《西藏自治区2011年深化经济体制改革工作要点》分别提及有关小额贷款公司的发展和监管问题。。不少地方,如四川、甘肃、青海、宁夏和新疆,只发布了一个关于小额贷款公司的管理办法,而其他地方则颁布了两个以上的规章或规则。河北省和陕西省颁布的规则最多,达到了14个。

当然,规则数量并不能完全说明各省、自治区、直辖市小额贷款公司规则的情况。表1还报告了各省、自治区、直辖市规则的条款数和字数,大概代表各省、自治区、直辖市规则的详尽程度或立法力度。因此,同样一个规则,其“含金量”可能差别很大。比如,四川省颁布了一个有关小额贷款公司的地方性规章,一共只有35条,6000来字*2008年11月28日《四川省小额贷款公司管理暂行办法》。;而青海省虽然也只颁布了一个规则,但这个规则有60条,接近一万字,非常详尽*2012年2月27日《青海省小额贷款公司管理暂行办法》。。总体而言,规则数越多的地方,规则的条款数、字数通常也越多。比如,发布规则数量最多的是陕西省,它发布的14条规则一共有311条,总计超过五万字。河北省、安徽省、河南省、广西壮族自治区也都属于规则数、条款数和字数较多的区域,它们颁布的所有规则汇总起来都超过了两万字。总的来讲,从篇幅来看,“指导意见”和各地方规则的差异、各地方规则之间的差异都是非常明显的。

表1 2014年底小额贷款公司数据描述性统计结果

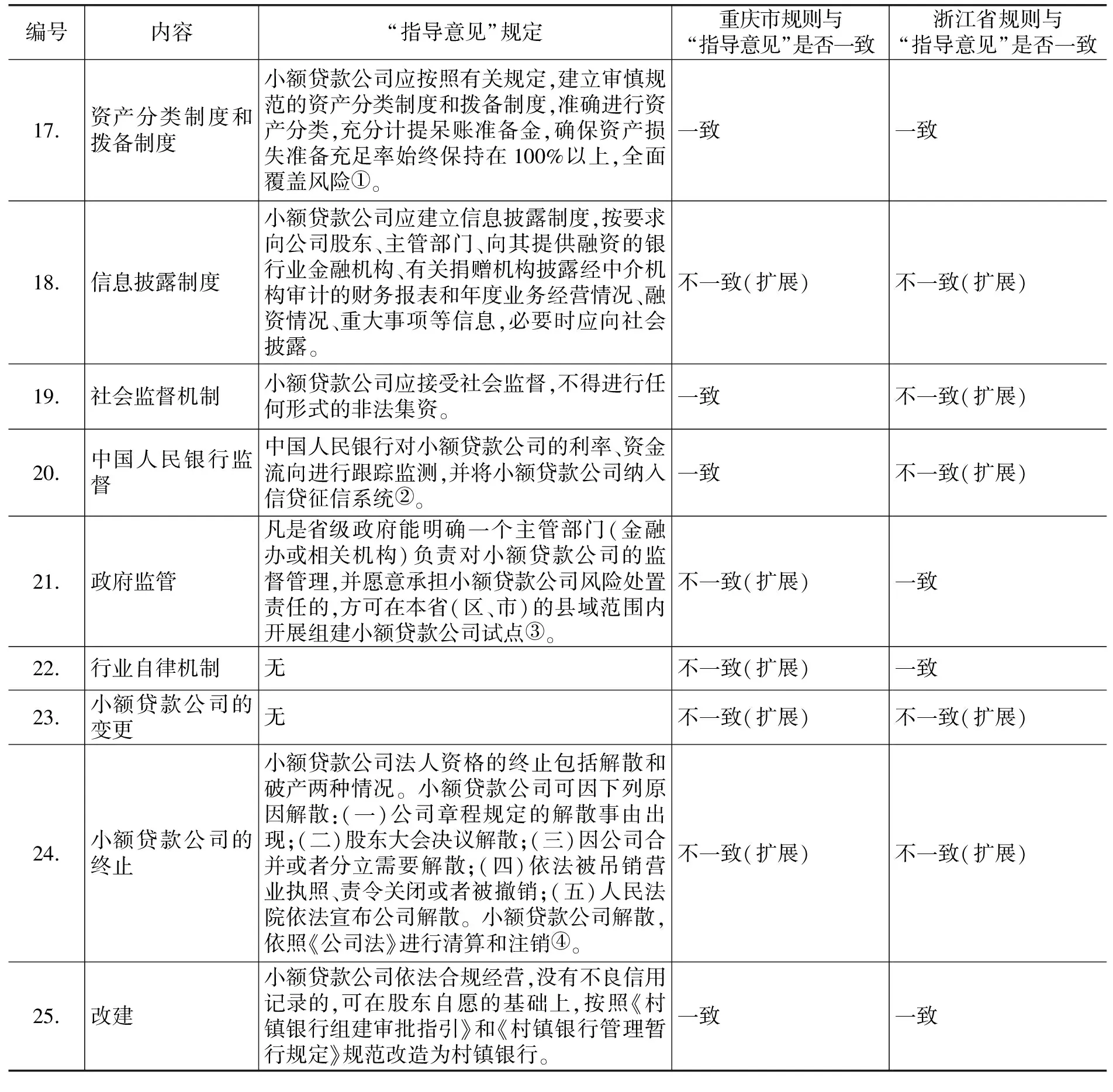

此外,为了更细致了解小额贷款公司地方规则的实质内容,地方规则与“指导意见”的差异,以及各地方规则之间的差异,我们还对各省、自治区、直辖市小额贷款公司规则的内容进行了梳理。具体而言,我们的方法是以“指导意见”具体内容为基础,将小额贷款公司涉及的监管领域或问题进行了细分,梳理出25个具体问题,包括小额贷款公司的业务范围、股东股比限制、股东资质、业务地域限制等问题。针对每一个具体问题,我们将各省、自治区、直辖市规则与”指导意见”进行了比较。在比较的时候,我们首先看某省、自治区、直辖市规则与“指导意见”是否一致,如果一致,那么,就记为“一致”;如果不一致,就记为“不一致”。表2介绍了重庆市规则、浙江省规则与“指导意见”的比较结果。

表2 重庆市和浙江省小额贷款公司监管规则与“指导意见”的比较及差异

① 重庆市规则根据截至2015年9月30日的相关法规整理,重庆市在2015年12月25日发布的《重庆市小额贷款公司开展网络贷款业务监管指引(试行)》、2016年1月4日发布的《重庆市小额贷款公司贷款风险分类指引(试行)》暂未纳入考量。 ② “指导意见”第1条。 ③ 对于“冲突型”规则,我们做了进一步分类,即根据地方规则相对于“指导意见”更宽松还是更严格,将“冲突型”规则分为“冲突型—宽松”和“冲突型—严格”两类。对于“扩展型规则”而言,由于“指导意见”没有任何规定,对“指导意见”的立场如何存在不同解读,因此,我们没有再将“扩展型”规则做进一步分类。 ④ “指导意见”第2条。 ⑤ “指导意见”第2条。 ⑥ “指导意见”第2条。 ⑦ “指导意见”第2条。 ⑧ “指导意见”第2条。

续表2

编号内容“指导意见”规定重庆市规则与“指导意见”是否一致浙江省规则与“指导意见”是否一致10.设立流程申请设立小额贷款公司,应向省级政府主管部门提出正式申请,经批准后,到当地工商行政管理部门申请办理注册登记手续并领取营业执照。此外,还应在五个工作日内向当地公安机关、中国银行业监督管理委员会派出机构和中国人民银行分支机构报送相关资料①。不一致(扩展)不一致(扩展)11.分支机构无不一致(扩展)不一致(扩展)12.资金来源小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。在法律、法规规定的范围内,小额贷款公司从银行业金融机构获得融入资金的余额,不得超过资本净额的50%。融入资金的利率、期限由小额贷款公司与相应银行业金融机构自主协商确定,利率以同期“上海银行间同业拆放利率”为基准加点确定②。不一致(扩展)一致13.最高贷款额度同一借款人的贷款余额不得超过小额贷款公司资本净额的5%。在此标准内,可以参考小额贷款公司所在地经济状况和人均GDP水平,制定最高贷款额度限制③。不一致(冲突—比“指导意见”规定更宽松)不一致(冲突-比“指导意见”规定严格)14.贷款利率小额贷款公司按照市场化原则进行经营,贷款利率上限放开,但不得超过司法部门规定的上限,下限为人民银行公布的贷款基准利率的0.9倍,具体浮动幅度按照市场原则自主确定④。一致一致15.发起人承诺制度小额贷款公司应建立发起人承诺制度,公司股东应与小额贷款公司签订承诺书,承诺自觉遵守公司章程,参与管理并承担风险⑤。一致不一致(扩展)16.公司治理结构与内部控制小额贷款公司应按照《公司法》要求建立健全公司治理结构,明确股东、董事、监事和经理之间的权责关系,制定稳健有效的议事规则、决策程序和内审制度,提高公司治理的有效性。小额贷款公司应建立健全贷款管理制度,明确贷前调查、贷时审查和贷后检查业务流程和操作规范,切实加强贷款管理。小额贷款公司应加强内部控制,按照国家有关规定建立健全企业财务会计制度,真实记录和全面反映其业务活动和财务活动⑥。一致一致

① “指导意见”第2条。 ② “指导意见”第3条。 ③ “指导意见”第4条。 ④ “指导意见”第4条。 ⑤ “指导意见”第5条。 ⑥ “指导意见”第5条。

续表2

编号内容“指导意见”规定重庆市规则与“指导意见”是否一致浙江省规则与“指导意见”是否一致17.资产分类制度和拨备制度小额贷款公司应按照有关规定,建立审慎规范的资产分类制度和拨备制度,准确进行资产分类,充分计提呆账准备金,确保资产损失准备充足率始终保持在100%以上,全面覆盖风险①。一致一致18.信息披露制度小额贷款公司应建立信息披露制度,按要求向公司股东、主管部门、向其提供融资的银行业金融机构、有关捐赠机构披露经中介机构审计的财务报表和年度业务经营情况、融资情况、重大事项等信息,必要时应向社会披露。不一致(扩展)不一致(扩展)19.社会监督机制小额贷款公司应接受社会监督,不得进行任何形式的非法集资。一致不一致(扩展)20.中国人民银行监督中国人民银行对小额贷款公司的利率、资金流向进行跟踪监测,并将小额贷款公司纳入信贷征信系统②。一致不一致(扩展)21.政府监管凡是省级政府能明确一个主管部门(金融办或相关机构)负责对小额贷款公司的监督管理,并愿意承担小额贷款公司风险处置责任的,方可在本省(区、市)的县域范围内开展组建小额贷款公司试点③。不一致(扩展)一致22.行业自律机制无不一致(扩展)一致23.小额贷款公司的变更无不一致(扩展)不一致(扩展)24.小额贷款公司的终止小额贷款公司法人资格的终止包括解散和破产两种情况。小额贷款公司可因下列原因解散:(一)公司章程规定的解散事由出现;(二)股东大会决议解散;(三)因公司合并或者分立需要解散;(四)依法被吊销营业执照、责令关闭或者被撤销;(五)人民法院依法宣布公司解散。小额贷款公司解散,依照《公司法》进行清算和注销④。不一致(扩展)不一致(扩展)25.改建小额贷款公司依法合规经营,没有不良信用记录的,可在股东自愿的基础上,按照《村镇银行组建审批指引》和《村镇银行管理暂行规定》规范改造为村镇银行。一致一致

① “指导意见”第5条。 ② “指导意见”第5条。 ③ “指导意见”第5条。 ④ “指导意见”第6条。

就“一致”而言,地方规则通常就是把“指导意见”的规定照抄一遍。对于“不一致”的规则,我们进一步分成两种情况:“冲突型”和“扩展型”。就“冲突型”规则而言,虽然“指导意见”已经做出了相关规定,但地方规则对“指导意见”做出了修改,地方规则和“指导意见”明显不一致,存在冲突;就“扩展型”规则而言,则说明“指导意见”没有任何规定,而地方则做了不同程度的补充规定。

在“冲突型”规则中,我们可以将地方规定和“指导意见”规定进行比较,看地方规定比“指导意见”规定更严格还是更宽松。根据这样的比较,我们将“冲突型”规则又可以分成“冲突—严格”和“冲突—宽松”两类。在“扩展型”规则中,由于“指导意见”对相关问题没有任何规定,“指导意见”对此采取什么样的态度存在不同解读的可能性,因此,我们对“扩展型”规则没有做进一步细分。

(二)“冲突型”规则

“冲突型”规则在各地方规则中几乎都存在,涉及诸多领域。比如,对于股东持股比例的上限,“指导意见”规定:“单一自然人、企业法人、其他社会组织及其关联方持有的股份,不得超过小额贷款公司注册资本总额的10%。”而北京市规则规定:“单一最大股东(包括其关联方)持有的股份不得超过公司注册资本总额的30%,其他单一股东及其关联方持有的股份不得超过公司注册资本总额的20%。”北京市将“指导意见”的单一股东持股比例不超过10%,放松为最大股东不得超过30%,其他单一股东不得超过20%,这是对“指导意见”的直接突破。

此外,从“阿里小贷”的故事来看,重庆市同浙江省相比,在外资准入、大股东持股比例、业务范围等规则都存在巨大差异,它们各自的规则同”指导意见”相比,也在不同程度上存在偏离,甚至直接冲突。比如,就外商准入而言,浙江省明文规定不允许外商投资小额贷款公司*2008年7月23日《浙江省小额贷款公司试点登记管理暂行办法》第8条规定:“企业法人(不含外商投资企业)、自然人、其他经济组织可以向小额贷款公司投资入股”。,而重庆市则明文规定允许外商投资小额贷款公司*2015年9月18日重庆市《关于进一步做好小额贷款公司服务实体经济防范风险工作的通知》规定:“取消小额贷款公司境外主发起人资产总额不低于等值10亿元人民币的规定。允许企业和自然人在境外设立特殊目的公司投资小额贷款公司。”。阿里巴巴的股东有日本软银、美国雅虎,阿里巴巴的外资背景不符合浙江省的规定。而根据重庆市的规则,重庆市允许外资控股小额贷款公司,有外资背景的阿里巴巴在重庆设立两家小额贷款公司没有任何法律障碍。又比如,重庆市允许大股东控股,甚至实践中允许100%控股,而浙江省则只允许大股东持股不超过20%。2015年底,浙江省进一步放宽大股东持股限制,但股比也不能超过60%*2015年浙江省金融办《关于促进小额贷款公司创新发展的意见》(75号文)第3条。。

(三)“扩展型”规则

在我们的研究中,除了“冲突型”规则以外,我们还发现了大量的“扩展型”规则。“扩展”和“冲突”不同。在“冲突”的情况下,“指导意见”对某一问题有明确规定,地方规则实际上改变了“指导意见”规则;而在“扩展”的情况下,“指导意见”没有规定,地方规则没有改变“指导意见”规则,但通过补充形成了额外的地方规则。

比如,根据“指导意见”规定,小额贷款公司股东可以是自然人,也可以是机构,只要他们没有“犯罪记录”或“不良信用记录”即可。“指导意见”对股东资质的要求很低。在股东需要符合什么资质条件这个问题上,各地方规则都进行了比较详尽的补充。比如,根据浙江省的规则,企业法人要成为小额贷款公司的股东,除了具备“指导意见”规定的条件外,还需要“连续两年盈利”,需要具备“较强的经营能力和资金实力”*2008年7月14日《浙江省小额贷款公司试点暂行管理办法》第15条。。对于主要的发起人股东,这种“较强的经营能力和资金实力”被细化为“实力雄厚的当地民营骨干企业,净资产5000万元,资产负债率不高于70%,连续三年盈利且利润总额在1500万元以上”。类似的股东资质要求,在其他地方规则中几乎都能见到*比如,根据2008年8月1日《重庆市小额贷款公司试点管理暂行办法》第8条和2009年4月27日《重庆市人民政府办公厅关于调整重庆市小额贷款公司试点管理暂行办法有关问题的通知》第2条的规定,在重庆设立小额贷款公司,其企业法人股东必须具备以下条件:(一)在工商行政管理部门登记注册,具有法人资格。(二)有良好的公司治理结构和健全的内部控制制度。(三)有良好的社会声誉、诚信记录和纳税记录。(四)经营管理良好,最近2年内无重大违法违规经营记录。(五)财务状况良好,且最近2个会计年度连续盈利。(六)年终分配后,净资产不低于资产总额的30%(合并会计报表口径)。(七)入股资金来源真实合法,不得以借贷资金入股,不得以他人委托资金入股。(八)除国务院规定的投资公司和控股公司外,权益性投资余额原则上不超过本企业净资产的50%(合并会计报表口径)。。除了股东资质外,对董事、监事、高管资质要求的规定,规定什么人能够担任小额贷款公司的董事、高管和监事,这也是地方规则对“指导意见”进行扩展的典型例子*比如,2008年7月14日《浙江省小额贷款公司试点暂行管理办法》第八条规定,浙江省小额贷款公司的董事、监事、高管必须符合以下条件:(一)小额贷款公司董事应具备与其履行职责相适应的金融知识,具备大专以上(含大专)学历,从事相关经济工作3年以上;(二)小额贷款公司的董事长和经理应从事银行业工作2年以上,或者从事相关经济工作5年以上,具备大专以上(含大专)学历。重庆市还专门颁布了《重庆市小额贷款公司董事、高级管理人员任职管理暂行办法》。。

除了前述实体问题以外,在程序问题上,各地方的“扩展型”规定就更多了。比如,“指导意见”将设立审批、持续监管、终止退出的监管权限都原则上授予了省级政府,对各地如何具体审批、监管没有做进一步要求。在各地方规则中,大量篇幅都是关于审批、监管程序的规定,各地方规则对设立申请需要提交的文件、设立审批的流程、终止的情形和处置程序等问题做了相当详细的规定和要求。比如,2008年7月14日《浙江省小额贷款公司试点暂行管理办法》第十二条规定:“小额贷款公司试点方案由所在县(市、区)人民政府报市金融办,由市金融办转报省金融办审核;经济强县(市)和参照执行的区,试点方案由县(市、区)人民政府直接上报省金融办审核,并在市金融办备案。”该管理办法第十条则进一步对申请人需要提交的文件做了详细规定。

总体而言,无论是从地域分布来看,还是从“扩展型”规则相对于“冲突型”规则的数量来看,“扩展型”规则都是非常普遍的,数量也是非常多的。比如,从表1可以看出,全国每一个省级区域的规则中,几乎都存在“扩展型”规则,这和“冲突型”规则的情况是一样的。进一步看“扩展型”规则的数量,从表1可以看出,就同一地方而言,“扩展型”规则的数量通常大大多于“冲突型”规则的数量。比如,在重庆市,在总计25个领域的规定中,“冲突型”规则有6项(第(8)列加上第(9)列,即3+3),而“扩展型”规则就有11项(第(10)列);在浙江省,“冲突型”规则只有5项,而“扩展型”规则达到11项,是前者的一倍。其他地方的情况也非常类似,“扩展型”规则都在八九项以上,云南、陕西、河南、黑龙江在10项以上。“扩展型”规则较少的地方,或者相对于“冲突型”规则比较平衡的地方是山东。山东的“冲突型”规则有4项,“扩展型”规则有4项,其他绝大多数是与“指导意见”一致的规定。

三、“扩展型”规则对小额贷款行业的影响

(一)“阿里小贷”故事是否具有普适性?

“扩展型”规则普遍、大量存在。在每一个地方规则中,“冲突型”规则少,“扩展型”规则多,这对于小额贷款行业整体的影响如何?“阿里小贷”的故事只是个案,还是反应了一个普遍的规律?

“扩展型”规则对小额贷款行业是否存在影响?如何衡量这个影响?这需要通过实证研究来加以判断。为此,我们收集了各省、自治区、直辖市小额贷款行业的数据,主要是该省、自治区、直辖市不同年份和季度小额贷款公司的实收资本金额和贷款余额,用来衡量该省、自治区、直辖市小额贷款行业的发展程度,同时观察该省、自治区、直辖市的“扩展型”规则对实收资本和贷款余额是否存在影响、影响如何?

就“扩展型”规则对小额贷款行业发展的影响来讲,贵州省是“扩展型”规则影响小额贷款行业发展最为典型的例子。从表1可以看出,贵州省的“扩展型”规则一共有9项(第(10)列),属于“扩展型”规则较多的省,而贵州省小额贷款行业的实收资本和贷款余额都不到100亿人民币(86.97亿和86.02亿),属于小额贷款行业发展比较慢的省。同时,贵州省的“冲突型”规则很少,只有1项(第(8)列的0和第(9)列的1之和),这说明除了大量的“扩展型”规则以外,贵州省主要是直接抄写“指导意见”的规定。

不过,“扩展型”规则多、小额贷款行业发展不好,上述分析没有考虑其他因素的影响。比如,青海省、西藏自治区、海南省这些地方,甚至包括上面提到的贵州省,它们的经济发展水平本来就不高。这些地方的小额贷款行业不发达可能是一个必然的现象,与该地区的“扩展型”规则的多少,也许并没有必然的联系。因此,考虑“扩展型”规则的影响,乃至法律规则的影响,不能只看规则多少和小额贷款行业发展程度的关系,还需要综合考虑其他因素,比如经济发展水平的影响。在排除其他因素对小额贷款行业发展影响的前提下,才能说是“扩展型”规则影响了某地区小额贷款行业的发展。

为此,我们收集了2010年第四季度至2015年第三季度的相关数据,既包括各省、自治区、直辖市小额贷款行业的实收资本和贷款余额数据,也包括其他常见的用来作为控制变量的数据,如各省、自治区、直辖市人均GDP金额、各省、自治区、直辖市农业发展程度(农业产值占GDP总值的比例)、金融发展程度(金融业产值占GDP总值的比例)等。数据的时间精确到季度,形成了一个“省、自治区、直辖市—季度”的面板数据。相应的,我们将“冲突型”规则和“扩展型”规则的数目按法规生效的时间匹配到其他数据上。通过控制上述因素,我们希望排除这些因素的影响,重点看规则类型——“扩展型”还是“冲突型”——对于小额贷款行业发展程度是否有影响。

分析各省、自治区、直辖市法律规定的差异,进而研究法律的经济后果,这一方法来自法律与金融学派。比如,他们曾论证,法律规定中对小股东保护强度更大的国家,其金融市场也更为发达*La Porta, Rafael, Florencio Lopez-de-Silanes, Andrei Shleifer and Robert W. Vishny, Legal Determinants of External Finance, The Journal of Finance, 1997, 52(3), 1131-1150; López de Silanes, Florencio, Rafael La Porta, Andrei Shleifer and Robert Vishny, Law and Finance, Journal of Political Economy, 1998, 106; La Porta, Rafael, Florencio Lopez-de-Silanes and Andrei Shleifer, The Economic Consequences of Legal Origins, Journal of Economic Literature, 2008, 46(2), 285-332.。本文使用了类似的方法*我们用以下OLS模型检验理论假设:小额贷款业规模it=β0+β1冲突型规则数it+β2扩展型规则数it+β3农业占比it+β4银行业规模it+Xit+省固定效应+时间固定效应+时间趋势+εit。表3报告了回归结果。

表3 各省、自治区、直辖市规则与小额贷款业规模的回归结果

注:括号中为稳健标准差,在省级聚类,***p<0.01,**p<0.05, *p<0.1.

有意思的是,本文研究发现,“冲突型”规则对于小额贷款行业的发展没有任何影响,至少是从统计上看没有任何显著影响。表3的回归结果显示,“冲突型”规则没有对小额贷款业发展产生任何统计显著的影响。但是,“扩展型”规则对小额贷款行业的发展产生了负面的显著影响。表3的回归结果显示,对于实收资本而言,地方“扩展型”规则数越多时,当地/季度的小额贷款公司实收资本越低,统计结果显著。对于贷款余额来讲,表3第(5)至(8)列显示的结果不稳定:第(5)列显示“扩展型”规则显著减少贷款余额,但这一结果在第(6)至(8)列中并不显著。我们推测,相比于实收资本,法律法规对行业贷款余额的影响可能稍微滞后。这是因为,发放贷款这一业务必须在收到资本后才能开展,同时,发放贷款需要一定的操作周期。因此,贷款余额的减少可能存在着滞后效应,即当期法规的变更并不能在一个季度内稳定的影响贷款余额量——其影响可能是在一个季度以后。总体而言,“扩展型”规则越多的地方,在其他条件相同的情况下,小额贷款公司的实收资本越少、贷款余额越少。用夸张一点的话来说,越努力去管理小额贷款公司、颁布越多“指导意见”没有规定的规则,那么,这个地方的小额贷款公司发展反倒越不好。

(二)“扩展型”规则如何妨碍小额贷款行业的发展?

为什么“扩展型”规则有这么大的“伤害”?为什么地方越努力,效果反而越不好?这其中的机制是什么?回归分析并不能帮助我们理解其中的机制。从经验观察来看,“扩展型”规则蕴含的真实意义,至少存在两种完全相反的解释。第一种解释是,“扩展型”规则带来了权力寻租的可能性。比如,细化股东资质要求、细化董事监事高管资质、增加变更条件,这无疑增加了地方政府的审批权力,加大了小额贷款公司及其股东的责任和义务,同时,也提供了监管“寻租”的可能。例如,在西部的S省,2009年开始试点开办小额贷款公司以后的一段时期,小额贷款公司发展势头不错,小额贷款公司的牌照价值不菲,存在“牌照费”至少四五百万元的情况。第二种解释是,“扩展型”规则代表了审慎型的过度监管。在这种情况下,地方政府是出于保护小贷公司的相关方(借款人、股东等)的目的来扩展监管规则。措施过于严格,则负面影响行业发展。为什么地方政府这么审慎?其中一个原因来自于中央与地方分权的初始安排。比如,“指导意见”规定,地方政府要承担小额贷款公司风险处置责任*“指导意见”第五条。。换句话讲,中央将立法权、执行权(审批权、持续监管权)授予地方政府行使,其中的一个条件是,如果小额贷款公司出现问题,地方政府必须承担处置责任。在实践中,地方的处置责任表现在各个方面,如小额贷款公司的停业和注销、小额贷款公司经营不善时协调处理不良贷款等。浙江省规则规定,小额贷款公司的主发起人股东必须是本省企业*比如,2008年7月14日《浙江省小额贷款公司试点暂行管理办法》第15条规定:“小额贷款公司主发起人原则上应当是管理规范、信用优良、实力雄厚的当地民营骨干企业”。在调查中,我们了解到,在执行这一规定时,外省的浙江企业(所谓浙商)也被允许发起设立小额贷款公司。。这一规定在许多省、自治区、直辖市规则中都能见到*比如,2009年1月4日《北京市小额贷款公司试点实施办法》第22条规定:“小额贷款公司的股东应为(北京)境内的自然人、企业法人或其他社会组织,其中最大股东应为小额贷款公司所在区县的自然人、企业法人或其他社会组织”。。之所以做出这样的规定,其中原因在于,如果小额贷款公司出现问题,本地企业容易协调,比如说服其采取或者不采取相应措施、说服其转让给愿意接盘的其他企业等等。

从经验观察来看,带有寻租可能性的“扩展型”规则和审慎性过度监管的“扩展型”规则可能同时存在。同样的规定,究竟属于带有寻租性可能性的“扩展型”规则,还是过度监管的审慎性“扩展型”规则,在现实世界中很难区分。比如,上面提到的股东必须为本地企业的规定,它可能是审慎性规则,也可能是寻租性规则。就后者而言,它实质规定了股东资质条件,外籍股东要进入本地小额贷款行业,则需要说服当地的监管机构。这种说服过程中衍生出来的外资股东是否应被视为外籍股东、其他省、自治区、直辖市的本地籍人士是否应被认定为外地股东等问题,也是惯常寻租过程经常出现的问题。

[责任编辑:李春明]

FinancialRegulationundertheRelationshipbetweenCentralandLocalGovernments:AnEmpiricalStudyofSmallLoanIndustriesinChina

TANG Ying-mao

(Law School, Peking University, Beijing 100871, P.R.China)

Empirical research method provides a new approach to the studies on the relationship between the central and local governments in financial regulation. The study of the differences of rules between provincial governments and central government on small loan industries can reveal the impact of these differences upon the development of small loan industries in different provinces. Provincial rules contain provisions conflicting with those of the central rule, and rules of different provinces conflict with the central rule in different degrees, which is the key factor that causes the Alibaba small loan company to move from Zhejiang to Chongqing. However, the success of Alibaba small loan company is not a case that can be replicated throughout the country. Provincial rules also contain provisions that do not exist in central government. The more expansionary provisions contained in the rules of a province, the poorer development of small loan industries is in that province. These expansionary rules create a possibility of rent-seeking by provincial governments. Expansionary rules also reflect a prudential behavior of provincial governments for the purpose of protecting the stakeholders involved in small loan companies. The existence of both rent-seeking and prudential behavioral patterns shows the complexity of the relationship between the central and local governments in financial regulation. It also provides a new angle for analyzing the central and local governments’ relationship.

Relationship between central and local governments; Small loan; Financial regulation; Empirical study

2017-08-10

唐应茂,北京大学法学院副教授、耶鲁大学法律科学博士(JSD)。本文研究得到了香港中文大学商学院刘庄博士的大力支持,作者在此感谢刘庄博士对于本文计量部分的贡献。