CEO非正常变动对中国民营控股上市公司业绩波动的影响

2017-11-20吴明霞

吴明霞

CEO非正常变动对中国民营控股上市公司业绩波动的影响

吴明霞

基于PSM的方法,考察CEO非正常变更对中国民营控股上市公司未来业绩波动的影响。通过对2007-2015年沪、深两市所有A股民营控股上市公司相关数据进行实证检验,发现并不是所有的CEO非正常变更都会带来公司未来业绩的提升,亏损公司可通过强制变更不作为的CEO提高公司未来业绩,而这一结论在盈利公司却不成立;亏损公司样本中,若被强制变更的CEO是不具有政治背景的则带来公司未来业绩的显著上升;而在盈利公司样本中,若具有政治背景的CEO被强制变更则会使得公司未来业绩显著下降。上述结论说明,我国上市公司治理机制并不完善。今后,应进一步完善CEO的任免机制,改善公司治理机制,以提高公司治理效率。

CEO非正常变更; 公司未来业绩波动; 倾向得分匹配(PSM); CEO的政治背景; 公司治理效率

既有针对CEO变更后经济后果的实证研究结论大相径庭,原因可能在于未全面考察情境因素对CEO变更经济后果的影响。高管的政治背景减弱了CEO业绩-变更的敏感性,从而削弱了内部约束机制(Morck,Shleifer & Vishny,1998)*Morck R., Shleifer A., Vishny R. W., “Management Ownership and Market Valuation: An Empirical Analysis”, Journal of Financial Economics, 1988, 20(88), pp.293-315.。在市场化与法治化水平较低情境下,雇佣具有政治背景的CEO对民营控股公司意义重大,而变更此类CEO可能会为公司带来更加严重的后果。基于此,本文以2007-2015年在沪、深两地上市的所有A股民营控股公司发生的CEO非正常变更为研究样本,考察了在不同情境下CEO非正常变更对公司未来业绩的影响。

本文的特色及贡献在于:第一,丰富了政治关联领域的研究。既有政治关联的研究大多集中于探索政治关联对CEO变更的影响,本文则将重点转向变更后的业绩变化,借以明确公司是否应该更换业绩表现不佳的CEO,尤其是不具有政治背景的CEO;第二,丰富了高管变更领域的研究。本文通过不同经营状态的分组检验发现,CEO非正常变更对公司未来业绩波动的影响不应一概而论;第三,验证方法更规范与严谨。本文采用倾向得分匹配法(PSM),较好规避了以往研究甚少关注的内生性问题,将CEO变更对业绩的影响从公司业绩整体变化中分离出来,有助于做出更加准确的判断。

一、文献评述

纵观CEO变更议题的研究,国内外学者的关注点主要集中在动因、影响因素和经济后果三方面,其中多数学者将公司前期业绩作为前置因素,探讨其对CEO非正常变更的影响,而针对CEO变更后经济后果的实证研究数量较少。目前,有关CEO变更对公司业绩影响的实证研究存在三种结论:业绩改善说、替罪羊假说和恶性循环说。

业绩改善说认为不称职的高管被更换后,继任高管通过努力可以使公司业绩得到改善。Helmich(1974)发现CEO的变更常常带来公司业绩的提高*Helmich, D. L., “Organizational Growth and Succession Patterns”, Academy of Management Journal, 1974, 17(4), pp.771-775.。Denis and Denis (1995)通过实证检验高管变更与变更后公司业绩之间的关系,发现高管正常变更后公司业绩呈小幅上升趋势,而强制性变更后公司业绩在第二年有明显改善*Denis D. J., and Denis D. K., “Firm Performance Changes Following Top Management Dismissals”, Journal of Finance, 1995, 50(4), pp.1029-1057.。Kang and Shivdasani(1995)以日本上市公司为研究对象,发现进行了非正常变更和继任者来自外部的公司未来业绩显著提高*Kang, J. K, and Shivdasani, A., “Firm Performance, Corporate Governance, and Top Executive Turnover in Japan”, Journal of Financial Economics, 1995,38(1), pp.29-58.。Huson,Malatesta & Parrino(2003)发现强制性的高管变更会显著带来正向的市场业绩回报和正向的会计业绩回报*Huson M. R., Malatesta P. H., Parrino R., “Managerial Succession and Firm Performance”, Journal of Financial Economics, 2004, 74(2), pp.237-275.。游家兴(2010)通过对我国1998-2008年间的被特别处理的公司进行实证研究,发现公司业绩在高管人员变更后有了显著的提高*游家兴、徐盼盼、陈淑敏:《政治关联职位壕沟与高管变更》,《金融研究》2010年第4期。。Bernard、Godard和Zouaoui(2016)通过对法国88家公共企业横跨13年的数据进行的研究显示,CEO非正常变更与五年后公司可持续绩效间存在显著正向效应*Bernard Y., Godard L., Zouaoui M., “The Effect of CEOs’ Turnover on the Corporate Sustainability Performance of French Firms”, Journal of Business Ethics, 2016, pp.1-21.。

替罪羊假说认为高管变更后公司业绩并不太可能得到显著提升,被解聘的高管只是替罪羊,即使更换后的公司业绩有所提高也不一定是由于高管变更所导致的(Reinganum,1985;Warner et a.l,1988)*Reinganum, M.R., 1985, “The Effect of Executive Succession Stockholder Wealth”, Administrative Science Quarterly, 1985, 30(1), pp.46-60.Weishbach, M. S., “Ourside Directors and CEO Turnover”, Journal of Financial Economics, 1988,20(88), pp.431-460.。非正常的高管变更只是表明公司对低劣业绩不能容忍的一种态度。因为CEO在公司中是一种标志性角色,更换CEO可以作为一种向外界发送的积极信号,能够帮助内部和外部加深关于公司形象的理解和恢复他人对公司未来前景的信心,表明将来公司的业绩会提高(Gamson and scotch,1964;Khanna and Poulsen,1995)*Gamson, W. A., and Scotch, N. A., “Scapegoating in Baseball”, American Journal of Sociology, 1964,70(1), pp.69-72.Khanna, N., and Poulsen, A. B., “Managers of Financially Distressed Firms: Villains or Scapegoats?”, The Journal of Finance, 1995,50(3), pp.919-40.。而且,很多时候公司业绩的低下并不是CEO一个人的责任,因而被更换的CEO很可能是董事会为抵御外部压力的“替罪羊”,即使高管被更换了,也没有从根本上解决问题,公司业绩自然也不会大幅上升(Clayton et al.,2003;Weel,2011)*Matthew, C., Clayton, et al., “The Impact of CEO Turnover on Equity Volatility”, Journal of Business, 2003, 78(5), pp.1779-1808.Weel, B. T., “Does Manager Turnover Improve Firm Performance? Evidence from Dutch Soccer, 1986-2004”, De Economist, 2011,159(3), pp.279-303.。ZaJac(1990)分析了 118 个 CEO离职事件,发现CEO变更并没有对公司业绩产生明显的影响*Zajac, E. J., “CEO Selection, Succession, Compensation and Firm Performance: A Theoretical Integration and Empirical Analysis”, Strategic Management Journal, 1990, 11(3), pp.313-330.。Huson et al.(2001)利用美国上市公司1971-1994年间的数据进行实证检验分析,结果发现虽然在此期间美国公司的内外部治理机制发生了很大变化,但强制性高管变更的可能性与公司业绩之间的关系并没有发生显著变化,说明强制性高管变更与公司业绩间不存在明显的相关性*Huson M R, Parrino R, Starks L T., “Internal Monitoring Mechanisms and CEO Turnover: A Long-Term Perspective”, The Journal of Finance, 2001, 56(6), pp.2265-2297.。Matthew(2003)等认为董事会只有不断解雇那些绩效差的经理,才能促使其它经理努力工作。被解聘的经理不是因为能力不强或存在败德行为,而是充当了替罪羊*Matthew, C., Clayton, et al., “The Impact of CEO Turnover on Equity Volatility”, Journal of Business, 2003, 78(5), pp.1779-1808.。朱红军(2002)发现低劣业绩的公司更易发生高管更换行为,但高管更换并没有显著改善公司业绩,却导致了盈余管理的产生*朱红军:《大股东变更与高级管理人员更换:经营业绩的作用》,《会计研究》2002年第9期。。丁友刚和宋献中(2011)研究发现,在政府控制的情况下,高管非升迁与公司业绩间确实存在负相关关系,但这种负相关关系只是在经济业绩比较低迷时才显著*丁友刚、宋献中:《政府控制、高管更换与公司业绩》,《会计研究》2011年第6期。。

恶性循环说认为各种原因导致的高管变更后,公司业绩可能会变得更差,因为每一次CEO变更都有可能引起组织的中断和分裂,尤其当继任新CEO来自于公司外部。外部继任的新CEO虽然能带来新的知识和技术,但由于不了解公司运作,会打乱组织内部的行为模式和组织关系的非正式网络,从而引起公司内部组织结构和战略的调整以及人事变动,因而新任CEO需要重构组织内主要关系网络;同时经历了CEO变更的组织成员会担心其安全感、地位以及权力等的丧失,所以不会全力以赴地投身于工作中,这些都可能导致公司业绩变得更差(Grusky,1963;Haveman,1993;Khurana et al.,2011)*Grusky, O., “Managerial Succession and Organizational Effectiveness”, American Journal of Sociology, 1963, 69(1), pp.21-31. Haveman, H. A., “Ghosts of Managers Past: Managerial Succession and Organizational Mortality”, Academy of Management Journal, 1993, 36(4). pp.864-881. Khurana, R., Nohria, N., Marsden, P., Kang, D., and Helpful, R. G. F., “The Performance Consequences of CEO Turnover”, SSRN Electronic Journal, 2011.。国内学者陈璇、淳伟德(2006)也发现国有控股公司业绩在高管变更后呈现显著下降趋势*陈璇、淳伟德:《大股东对公司高层更换影响的实证分析》,《软科学》2006年第2期。。

国内外学者们针对CEO非正常变更对公司未来业绩影响的研究结论如此大相径庭的潜在原因是既有研究未全面考察情境因素对CEO非正常变更给公司未来业绩波动带来的影响。公司在盈利还是亏损、国有控股还是民营控股的不同情境因素下,CEO非正常变更的经济结果也可能有所不同。Chang和Wong(2009)检验了中国国有控股上市公司CEO变更与公司业绩间的关系,发现不同情境下二者间关系有所不同,亏损公司CEO变更后业绩有所提升,而盈利公司业绩在CEO变更后未产生显著变化*Chang, E. C., & Wong, S. M. L., “Governance with Multiple Objectives: Evidence from Top Executive Turnover in China”, Journal of Corporate Finance, 2009, 15(2), pp.230-244.。Chang和Wong(2009)所采用的研究方法是传统配对方法,仅根据公司业绩、规模、行业和年份进行一一配对,这种局部配对方法可能会导致参数估计偏差,匹配效果难以达到满意。为了克服该问题,本文采取倾向得分匹配法(Propensity Score Matching,PSM),通过将多个特征浓缩为一个指标——倾向得分值(Propensity Score),在多个维度上完成协变量的数据平衡,达到多元匹配的结果和目的,因此能在一定程度上解决选择性偏差问题。

二、理论依据与PSM方法

CEO变更后公司业绩是否得到改善是本文所要探讨的主要问题,因此需要更加准确的衡量CEO非正常变更后1年相对于变更当年的业绩变化(Diffroa)。同时,简单的对Diffroa进行分析,可能会产生偏误,也会无法解决CEO变更的内生性问题。产生偏误的原因是,即使CEO没发生变更,公司业绩也可能由于某些原因而得到改善,例如宏观上出现了一些利好的政策或消息,整体经济环境得到改善等,都可能会导致公司业绩的提高,因此,需要采用恰当的方法来衡量发生了CEO非正常变更公司的业绩改善是由于CEO变更而带来的结果。由于CEO非正常变更的主要原因是公司业绩不佳,也就是说,发生CEO变更的公司本来业绩就较差,所以CEO变更后业绩可能依然较差。如何将CEO非正常变更对公司业绩的作用从公司业绩整体变化中分离出来是本文需要解决的一个难点。本文将采取寻找配对公司的方法,该方法针对本文的研究问题具有更好的适应性。

既有研究大多仅从变更当年入手,选择与处理组中的公司业绩差不多的公司与之配对,仅从一个或两个维度选择配对公司,而本文采用Rosenbaum et al. (1983)*Rosenbaum Paul. R., Rubin & Donald B., “The Central Role of the Propensity Score in Observational Studies for Causal Effects”, Biometrika, 1983, 70(1), pp.41-55.提出的倾向得分匹配法(Propensity Score Matching,PSM),通过计算倾向得分(PS)挑选出与处理组公司在多个维度上都较为匹配的控制组公司样本,然后再进行平均处理效应的计算,并根据两组的平均处理效应观察CEO非正常变更对公司未来业绩的影响。PSM方法克服了样本自我选择偏误对研究结论的影响。此种方法衡量CEO非正常变更对公司业绩的影响剔除了其他可能对公司业绩产生影响的因素,部分解决了CEO非正常变更所带来的内生性问题。为此,本文遵循Huson et al. (2004)*Huson M. R., Malatesta P. H., Parrino R., “Managerial Succession and Firm Performance”, Journal of Financial Economics, 2004, 74(2), pp.237-275.和Chang & Wong (2009)*Chang E. C., Wong S. M. L., “Governance With Multiple Objectives: Evidence from Top Executive Turnover in China”, Journal of Corporate Finance, 2009, 15(2), pp.230-244.的部分思想,按照CEO是否发生了非正常变更,将样本组分为处理组(CEO发生了非正常变更组,Treated)和控制组(CEO未发生非正常变更组,Control),并按照PS值最接近的配对原则将处理组中的公司与控制组中的公司配对,然后再考察前面两组配对上的公司未来业绩变化的差异。

倾向得分匹配法(PSM)计算平均处理效应的步骤如下:首先,选择协变量,尽量将可能影响CEO非正常变更和Diffroa的变量包括进来,以保证可忽略性假设得到满足。本文选取了公司前期业绩(ROA)、CEO背景(PolBg)、公司规模(Size)、资产负债率(Lev)、董事会规模(Board)、董事会会议次数(Bdtime)、独立董事比例(Indt)、CEO年龄(Age)、任期(Tenure)、是否与董事长两职合一(Dual)、是否在外兼职(Adjunct)、以及公司经营状态(Loss);其次,采用Logistic回归估计倾向得分;再次,在第二步基础上采取邻匹配、半径匹配、核匹配进行倾向得分匹配,为每一家发生了CEO非正常变更的公司寻找一个最合适的未发生CEO非正常变更的公司进行匹配;最后,根据匹配后样本计算平均处理效应,观察T值的显著性。

三、研究假设与模型设计

(一)研究假设

既有文献表明无论是跟西方发达国家还是同等的市场经济国家相比,我国的CEO变动率明显偏高(Murphy,Kevin & Zabojnik,2006;Yuan,2011)*Qingbo Yuan, “Public Governance, Political Connectedness, and CEO Turnover: Evidence from Chinese State-Owned Enterprises”, Ssrn Electronic Journal, 2011. Murphy, Kevin J., Zabojnik J., “Managerial Capital and the Market for CEOs”, Working papers, 2006.。由此不禁需要思考在处于经济转型期和特殊制度背景下的中国,CEO变更机制是否有效?CEO的离任对公司未来绩效波动的影响到底有多大?

如前所述,学者们对于CEO非正常变更给公司未来业绩带来影响的研究结论相差甚远,到底变更不称职的CEO对公司来说会提高未来业绩吗?根据公司治理理论,当公司业绩下滑时应对公司的CEO做出解聘的惩罚,但这仅是第一步,解聘业绩表现不佳的CEO的目的是为了提高公司未来业绩。因此,当CEO发生非正常变更后应会带给公司未来业绩的提升,学者们的实证研究却证明CEO变更行为并不一定会改善公司未来业绩。不同的实证结果显示,公司的不同经营状态有可能改变CEO非正常变更对公司未来业绩波动的影响。根据我国《证券法》有关规定,若上市公司连续三年出现亏损就会受到暂停上市的处理。因此对于亏损企业来说,提高公司业绩迫在眉睫。相对来说,盈利企业面临公司业绩上升的压力要小很多。由此可以推断,此前因财务困境而导致CEO离任的这些公司,后期业绩应该会有明显的改善。而对于盈利公司而言,新CEO的加入可能会破环原有高管团队的凝聚力,因此可能会降低公司的业绩(于然、徐瑶,2016)*于然、徐瑶:《CEO变更频次对上市民营公司绩效的影响》,《经济与管理研究》2016年第2期。。

基于以上分析,本文提出如下假设:

假设1:公司业绩在CEO的非正常变更后并没有显著的提升;在公司不同经营状态下,CEO的非正常变更对公司未来业绩波动的影响也不同,当公司处于亏损状态时,CEO的非正常变更会带来公司未来业绩的提升,而当公司处于盈利状态时,CEO的非正常变更会带来公司未来业绩的下降。

市场化水平较低、政府干预性较强和产权保护程度较弱的国家或地区,公司的内部治理机制的作用有限,公司常常更加关注于与政府构建密切的关系,以获得政策的优惠与资源的支持,其中重要的途径就是聘任具有政治背景的CEO。Faccio(2006)通过对42个国家上市公司的研究发现,政治关联企业的股票收益较高,特别是在那些法律制度不健全的国家*Faccio M., “Politically Connected Firms”, American Economic Review, 2006, 96(1), pp.369-386.。根据管理壕沟理论,CEO的政治背景会形成管理壕沟效应,保护其免于因业绩表现差而受到惩罚(Morck,Shleifer & Vishny,1998)*Morck R., Shleifer A., Vishny R. W., “Management Ownership and Market Valuation: An Empirical Analysis”, Journal of Financial Economics, 1988, 20(88), pp.293-315.。很多学者也通过实证研究说明,具有政治关联的CEO即使业绩表现差也较不易被强制更换,即CEO的政治背景会减弱公司业绩-变更间的敏感性(Performance-turnover Sensitivity)(游家兴、徐盼盼、陈淑敏,2010)*游家兴、徐盼盼、陈淑敏:《政治关联职位壕沟与高管变更》,《金融研究》2010年第4期。。产生这种现象的原因可能在于CEO的政治背景给企业带来更多的优势,更换掉他们可能会带来失去政策优惠或者资源支持等更为严重的后果。因此,更换具有政治背景的CEO,公司未来业绩会下滑。综合考虑公司经营的状态以及CEO的政治背景,本文提出如下假设:

假设2:当公司处于亏损状态时,没有政治背景的CEO发生非正常变更后,公司后期业绩显著上升;当公司处于盈利状态时,具有政治背景的CEO发生非正常变更后,公司后期业绩显著下降。

(二)模型设计

1.数据来源与研究样本

本文以2007-2015年沪、深两市A股排除金融类公司的所有民营控股上市公司为样本,为了测量CEO变更后一年相对于变更当年业绩的变化,加入了2016年的公司业绩。对CEO发生变更的事件分析,发现有多家公司一年内发生了超过1次的CEO变更,由于难以区分公司业绩变化是年度内哪次变更所致,因此,对同年发生多次CEO变更的样本,本文以第一次被更换的CEO作为观测对象。同样原因,对于那些样本区间内发生了多次变更的公司,我们也难以区分公司业绩变化到底是由于哪任CEO被迫离职所致的,因此本文也剔除了1115个研究区间内发生多次变更的样本。本文剔除了1118个CEO信息或财务数据(公司前期业绩ROA和CEO变更后公司业绩的变化Diffroa)缺失的观察值,也剔除了180个资产、营业收入和所有者权益小于等于零的观察值。本文未剔除ST和ST*公司,旨在减少样本选择的偏差,最终得到4903个公司-年度样本。为了消除极端值的影响,本文对涉及到的所有连续变量中小于1%和大于99%的极端值进行了标准化处理。有关公司财务和治理结构的信息均来自于国泰安(CSMAR)数据库,CEO个人信息如年龄、任期和背景等通过样本上市公司的年度报告以及互联网手工收集获取。

2.变量选取与定义

(1)CEO非正常变更

本文将总经理视为CEO,按照以下步骤定义CEO的非正常变更。首先,初步将国泰安(CSMAR)数据库中CEO变更理由是退休、任期届满、健康原因、控制权变动、涉案和完善公司法人治理结构的变更看作为CEO的正常变更;将变更理由是辞职、工作调动、个人、解聘、结束代理和其他的变更看作为非正常变更,但将任期不到一年的CEO变更划分为正常变更,因为这么短的时间并不能真实反映出CEO的真实业绩。其次,将正常变更中辞职原因是退休但离职年龄小于60岁的CEO变更划分为非正常变更。本文用CEO_TO来表示CEO非正常变更,若当年发生了CEO非正常变更则取值为1,反之取值为0。

(2)CEO政治背景

手工查找样本公司年报中有关CEO背景的信息,若CEO年报信息缺失,则通过新浪财经或百度搜索予以确认。参考其他学者的研究(Fan,Wong & Zhang,2007;刘慧龙等,2010)*Fan J. P. H., Wong T. J., Zhang T., “Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China’s Newly Partially Privatized Firms”, Journal of Financial Economics, 2007, 84(2), pp.330-357. 刘慧龙、张敏、王亚平、吴联生:《政治关联、薪酬激励与员工配置效率》,《经济研究》2010年第9期。,通过观察其是否现在或曾经在政府或军队任职,是否曾经或现在是全国人民代表大会常务委员会(全国人大)委员、中国人民政治协商会议(政协)委员来确定CEO是否具有政治背景。本文用PolBg来表示CEO的背景,若CEO具有政治背景,则取PolBg值为1,否则为0。

(3)公司业绩及其变化

本文采用总资产净利润率ROA作为公司业绩的替代变量,稳健性检验时采用ROE作为公司业绩的替代指标。需要特别指出的是,为了部分解决内生性问题,在进行PSM配对时,上半年变更的采用变更前一年财务业绩,而下半年变更的采用当年财务业绩,统一用ROA来表示。

此外,本文关注的是CEO变更后公司未来业绩的变化,因此,本文的被解释变量是CEO变更后1年相对于变更当年的业绩变化。假设CEO变更当年为t0,变更后1年的公司业绩ROAt1减去变更当年的业绩ROAt0代表公司未来业绩的变化,记为Diffroa。

(4)其他变量

根据相关理论和已有文献(Khan,Muttakin & Siddiqui,2013;Firth,Wong & Yang,2014;李济含、刘淑莲和朱明园,2016)*Khan A., Muttakin M B., Siddiqui J., “Corporate Governance and Corporate Social Responsibility Disclosures: Evidence from an Emerging Economy”, Journal of Business Ethics, 2013, 114(2), pp.207-223. Firth M., Wong S. M. L., Yang Y., “The Double-edged Sword of CEO/Chairperson Duality in Corporatized State-owned Firms: Evidence from Top Management Turnover in China”, Journal of Management & Governance, 2014, 18(1), pp.207-244. 李济含、刘淑莲、朱明园:《CEO任期、董事会治理与绩效强制变更敏感性》,《财经论丛》2016年第6期。,本文选择公司规模(Size)、资产负债率(Lev)、董事会规模(Board)、董事会会议次数(Bdtime)、独立董事比例(Indt)、CEO年龄(Age)、任期(Tenure)、是否与董事长两职合一(Dual)、是否在外兼职(Adjunct)以及公司盈利状态(Loss)作为影响CEO非正常变更的控制变量,也就是在进行PSM配对时需要纳入评分的其他变量。上述变量与ROA的确定方式相同,即上半年变更的用前一年的数据,下半年变更的用当年的数据。具体定义见表1。

表1 变量定义

3.本文机理模型

图1 CEO非正常变更与公司业绩间关系

四、实证检验与结果分析

(一)描述性统计与方差分析

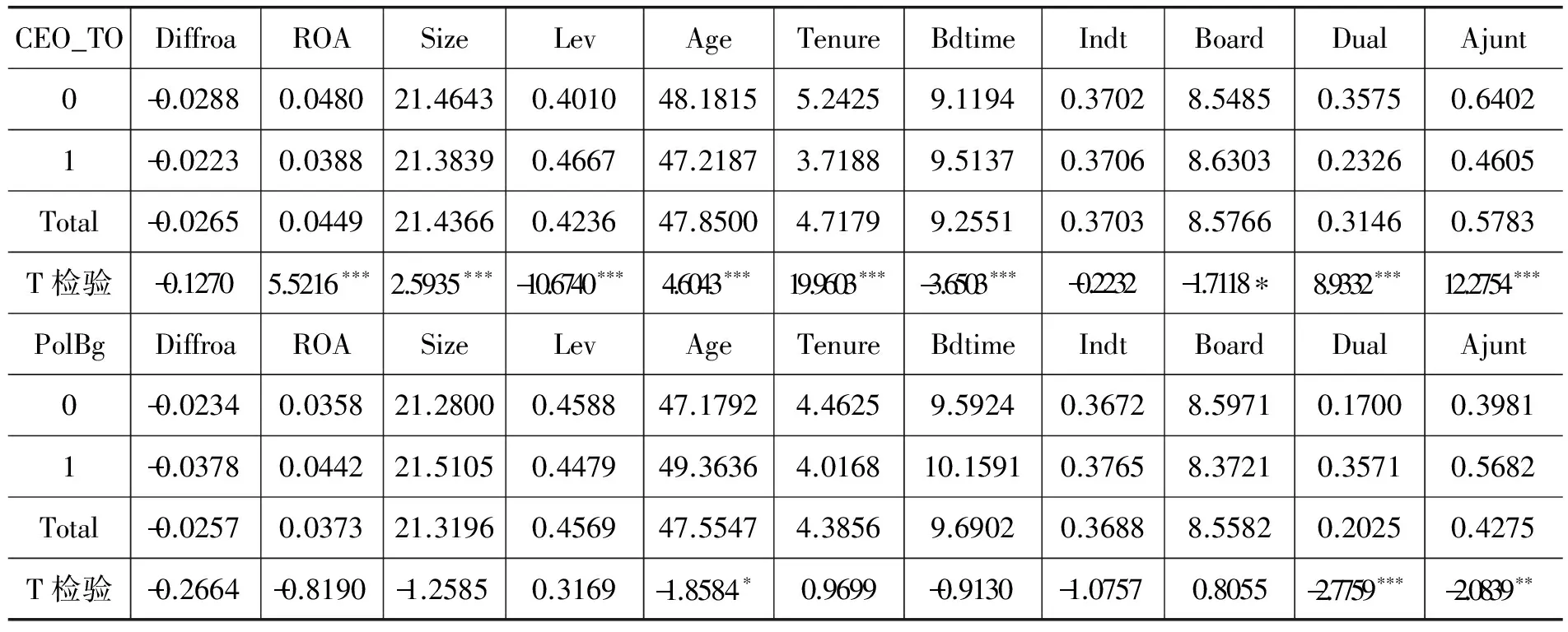

表2是CEO非正常变更的关键变量的均值分组比较,显示发生了CEO非正常变更的公司前一年的平均业绩低于未发生变更的公司;相对于变更当年的业绩,发生了CEO非正常变更样本组的公司业绩在变更后1年下降了。表2还显示,发生CEO变更的样本组的公司负债率较高,CEO年纪较轻、CEO任期较短、两职合一比例略低、在外兼职比例较小、董事会会议次数较多,而公司规模、独董比例和董事会规模在变更组和未变更组差异不大。对发生非正常变更的CEO是否具有政治背景的分组观察发现(见表2),相对于没有政治背景的CEO,具有政治背景的CEO发生变更后公司业绩下滑更多,这初步说明解聘具有政治背景的CEO带来的成本大于收益;相对于CEO没有政治背景的公司,CEO具有政治背景的公司业绩较好、公司规模略大,负债率略低。以上分析表明发生了CEO非正常变更的公司在以上各个维度上确实与未发生CEO非正常变更的公司有所不同,因此本文选择PSM方法进行配对样本的选择以消除或减少模型的内生性问题是十分必要的。

表2 CEO非正常变更的关键变量的均值分组比较

数据来源:作者根据国泰安等数据整理而成。

(二)基于PSM的CEO非正常变更对公司业绩影响的检验与结果分析*限于篇幅,文中并未报告PSM的两个假设前提的满足验证和稳健性检验结果,可向作者索取。

表3报告了民营控股上市公司全样本、亏损样本和盈利样本中CEO的非正常变更对公司未来业绩的影响,同时也报告了前面三类样本中CEO的政治背景对变更与公司未来业绩变化间关系的影响结果。表3显示,在全部民营控股上市公司样本中,CEO的非正常变更导致公司未来业绩略有上升,但t-value不显著。进一步将全部民营控股上市公司样本分为亏损公司样本和盈利公司样本,发现亏损样本公司发生CEO非正常变更后一年相对于变更当年的业绩显著提高,而盈利公司发生CEO非正常变更后一年相对于变更当年的业绩却略微有所下降,且在10%的水平上显著,说明亏损的公司可通过强制变更不作为的CEO而提高公司未来业绩,而CEO强制变更这一行为却降低了盈利公司的未来业绩,以上分析验证了假设1。

表3 CEO非正常变更对公司未来业绩变化的影响

注:***、** 和 * 分别代表在1%、5%和10%的水平上显著。

表3同时也报告了CEO的政治背景对变更与公司未来业绩变化间关系的影响结果。从全部民营上市公司样本的实证结果来看,具有政治背景的CEO非正常变更会带来公司未来业绩的下降,而没有政治背景的CEO非正常变更则会使公司未来业绩略微上升,但都不显著。我们进一步将全样本公司分为亏损公司和盈利公司以检验在公司不同的经营状态下CEO的政治背景对变更与公司未来业绩变化间的关系,结果发现:亏损公司样本中,只有不具有政治背景的CEO非正常变更才会带来公司业绩的显著提升;而盈利公司样本中,只有CEO具有政治背景时,CEO非正常变更才导致公司未来业绩的显著下降。以上结果表明,CEO的政治背景对公司未来业绩的作用受到公司经营状态的影响,变更不具有政治背景的CEO会使得公司未来业绩上升只有在亏损公司样本中得到验证,而变更具有政治背景的CEO会使得公司未来业绩下降也只有在盈利公司样本中得到证明,假设2得到验证。

五、主要研究启示

本文的研究具有以下启发意义:第一,分组研究更有助于解释不同组别的CEO非正常变更与公司未来业绩之间的关系的差异性,CEO的非正常变更应考虑情境因素,依公司的面临的环境条件做出相应的对策。第二,需要进一步完善CEO的任免机制。公司在聘任或解聘CEO时需综合考虑多种因素,切莫盲目更换CEO。第三,CEO的背景对非正常变更的经济后果具有重要的影响。在中国的制度背景下,CEO的政治背景确实会给民营控股上市公司带来业绩上的提升,因此在变更具有政治背景的CEO时需慎重。

本文研究也存在不足之处。本研究仅仅证明了有些情况下即使业绩不佳的CEO被强制变更了,但公司业绩并没有得到显著提高,而并没有继续深挖该结果产生的背后原因。今后可关注导致公司未来业绩变化的其他因素,例如继任CEO的特征等,将其纳入本文的研究框架中。

[责任编辑:贾乐耀]

TheImpactofForcedCEOTurnoveronChinaPrivateListedCompany’sPerformance

WU Ming-xia

(College of Management, Shandong University, Jinan 250100,P.R.China; Shandong University of Finance and Economics, Jinan 250014, P.R.China)

Based on PSM method, the impact of forced CEO turnover on China Private Listed Company’s Performance is investigated. We find that forced CEO turnover is not always due to the promotion on company’s future performance. In money-losing companies, the company’s future performance will be improved by dismissing incompetent CEO relative to the profit making companies. In particular, the company’s performance will be significantly increased if the dismissed CEO has political background and the performance declined if the dismissed CEO has no political background in profit making companies. The findings indicate that the corporate governance mechanism of Chinese listed companies is not perfect, and CEO’s dismissal mechanism and corporate governance mechanism should be perfected in order to improve the corporate governance efficiency in the future.

Forced CEO turnover; Company’s performance; Propensity score matching (PSM); CEO’s political background; Corporate governance efficiency

2017-03-16

国家自然科学基金“治理风险导向的商业银行公司治理研究:理论发展与机制耦合(71272119)”、“董事会非正式沟通对决策质量的影响研究:路径、机理与效应(71372093)”;教育部人文社会科学研究规划项目“基于SCP的董事会治理绩效形成机理与影响因素研究(13YJA630109)”;山东省自然科学基金“山东省上市公司董事会治理绩效评价与影响因素研究(ZR2013GM020)”。

吴明霞,山东大学管理学院博士研究生(济南250100),山东财经大学讲师(济南250014; mingxia19801980@hotmail.com)。