一种回归模型异方差性的检验方法*

2017-11-16朱元正

朱 元 正

(重庆工商大学 数学与统计学院,重庆 400067)

一种回归模型异方差性的检验方法*

朱 元 正

(重庆工商大学 数学与统计学院,重庆 400067)

针对现有回归模型异方差性检验的局限性,借鉴尺度参数检验与重抽样方法的思想,通过对残差序列进行随机抽样,提出了一种可行的非参数检验方法;该方法具有更强的适用性,Monte Carlo模拟结果表明,其检验效果良好,尤其针对样本量较小的情形。

回归模型;异方差性;随机抽样;假设检验

0 前 言

经典回归分析中,随机干扰项的方差齐性作为一项基本假定,保证了通常的t检验、F检验、以及模型预测等统计推断得以顺利实施。在该前提条件不成立时,若仍直接采用一般方法估计模型,将无法取得理想的拟合效果,也会获得一些虚假结论。因而异方差性的检验方法成为回归分析中一项重要课题。

观察残差图是异方差检验最为简单直观的方法,也可以通过残差分析[1]来构造相关检验;Goldfeld S和Quandt R[2]针对单调情况的异方差提出了分组样本的F检验;Park R,Glejser H认为异方差的产生与某一解释变量有关[3],并分别提出了各自的检验方法;Halbert White[4]利用LM检验思想得到经典的White检验方法;随后Cook与Weisberg提出另一种LM检验[5],Davidian 与Carroll、Carroll与Ruppert分别得到异方差的伪似然检验[6]。这些方法均基于随机干扰项的正态假定来研究,而Bickel[7]则把检验框架拓展到非正态的情况。此外,还有诸如Spearman相关系数法,非参数蒙特卡罗(NMCT)等检验方法[6]。

上述检验方法尽管有所不同,但存在一个共同思路:随机干扰项的异方差性与解释变量有关。在模型设定不存在偏误的情况下,这种检验思想具有一定合理性,既能判断异方差存在与否,又能确定其来源。然而,由于现实数据的多样性与复杂性,往往会受到解释变量之外诸多因素的综合影响。就截面数据而言,不同样本点间通常存在空间“异质性”,对于时间序列数据,往往具有自相关性;同时,大部分检验方法通过“辅助回归”得以具体实施,此时的辅助回归模型中,其随机干扰项本身就可能不满足基本假定[3]。综上,传统的异方差性检验方法仍具有较强的局限性。

鉴于此,本文将在非参数框架下,借鉴多样本尺度参数与重抽样的检验思想,通过对残差序列随机抽样得到的分组数据,检验异方差存在性。该方法相比传统检验拥有更强的适用性,同时具有良好的检验效果。

1 理论基础

总体回归模型的一般形式是:

yi=fXi,β+εi,i=1,2,…,n

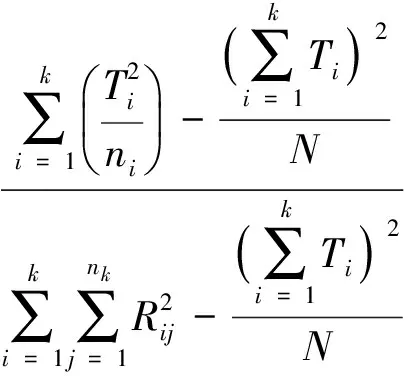

经典非参数统计方法对总体假定相对较少,以“秩”作为基础,研究“秩”及其统计量的分布,具有更好的稳健性,适用范围更广。其中,关于多样本尺度参数,即分布离散程度的检验有一些常见方法[8],它们对混合样本进行排序,通过衡量各总体在混合序列中分散程度的差异来判断方差是否一致。不同方法间的区别在于对混合样本重新定义了不同的“秩”,各自设定的检验统计量也随之不同。其中,平方秩检验是最常用的方法,且与异方差检验问题特点相符,因此本文选择该方法进行探讨。

T用来衡量各Ti间的差异大小。在原假设下,检验统计量T渐进服从χ2k-1,可通过计算或查表得到p值,从而进行判断。

2 异方差性的检验方法

回归模型异方差性的检验问题为

(3) 对这k组数据进行平方秩检验,若拒绝原假设,则停止,否则转至(2),直至重复m次后结束。

3 Monte Carlo模拟

通过Monte Carlo方法产生理论参考数据验证上述异方差性检验方法的效果,试验重复次数T=10 000。

设定多元线性回归模型:

yi=β0+β1x1i+β2x2i+εi

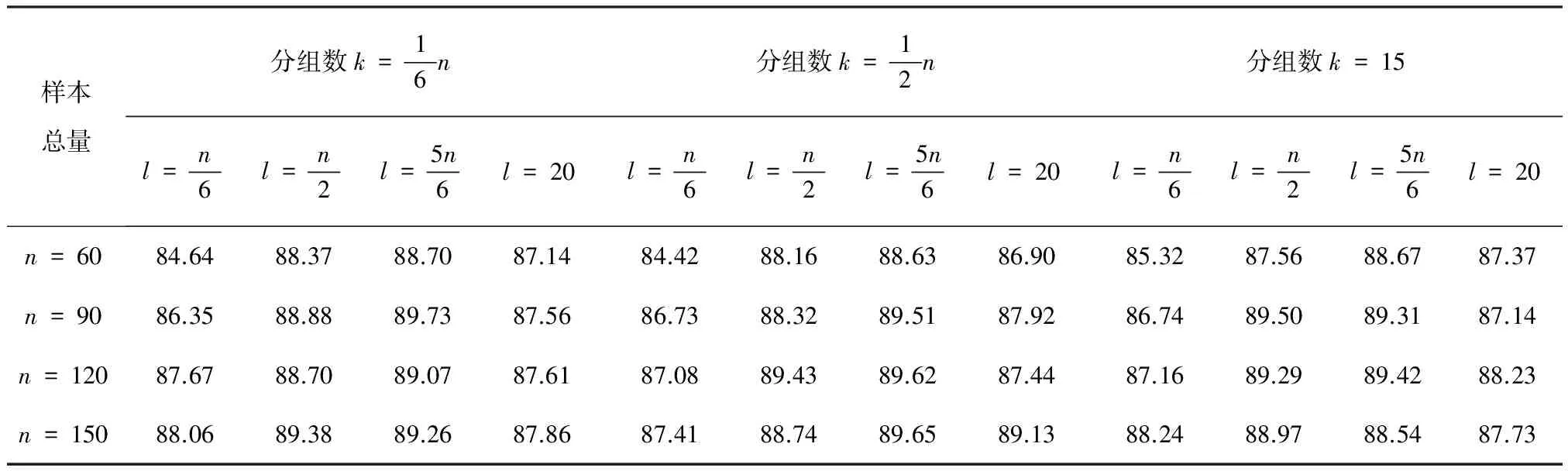

为了方便操作,设定各组样本量相同,即n1=n2=…=nk=l,选择不同的分组数k、各组样本量l进行试验,探究这些参数对检验效果的影响,运用R 3.3.0软件编程计算,部分检验结果如表1所示。

通过表1可知,无论参数如何设置,10 000次试验中均有85%以上能够检验出存在的异方差性,检验整体效果良好。由于抽样的随机性,在参数k,l相同时,检验结果也会存在较小差异;当k,l不相同时,分组数k对检验影响较小,每组样本量l越大检验效果往往越好。数据量的增大不会影响检验结果,甚至会提高效果,其原因在于数据量越大,关于随机干扰序列的信息越多,异方差性的表现就越明显。

表1 不同参数下异方差性检验效果

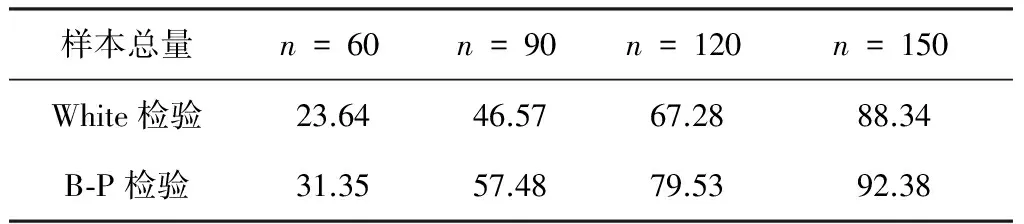

由表1知,当k=15,l=20时,检验效果已经能够达到较高水平,此时计算量也适当,故在使用该方法时可以选择固定参数,即k=15,l=20。为进一步验证本文方法的有效性,在相同条件下采用White检验、B-P检验对模拟数据的异方差性进行探索,运用R 3.3.0软件编程计算,检验结果如表2所示。

表2 其他检验方法效果

结果表明:在样本量较少时,本文的异方差性检验方法具有更好的检验效果,这与重抽样方法的相关结论一致,也印证了该检验思想的合理性与科学性。但随着样本量的增加时,White检验等方法的效果会有明显的提高,当样本量充分多时,能够非常有效地检验出异方差。相对而言,本文的方法受数据量的影响较小,检验效果更稳定,在数据量很大时,其效果可能略逊于其他方法。

4 结 论

针对传统异方差性假设检验方法的局限性,提出了一种新的非参数检验方法,适用性更强,其检验效果良好,尤其针对样本量较小的情形,但该方法计算量较大,需要借助计算工具才能实现。值得提出的是,当对实际数据有一定认识时,主观经验也可以用来产生特定的分组数据,以减少由随机分组带来的重复次数,计算效率可能更高。同时,通过计算发现,本文方法犯第一类错误的概率高于White检验等方法。因此,在具体使用时,应该先通过观察残差图等方法,在初步判定回归模型可能存在异方差性后,再通过该方法进一步推断。

[1] CARROLL R,RUPPERT D.Transformation and Weighting in Regression[M].New York:Chapman and Hall, 1988

[2] GOLDFELD S,QUANDT R.Some Tests for Heteroskedasticity[J].Journal of the American Statistical Association,1965(60):539-547

[3] 李子奈,潘文卿.计量经济学[M]. 3版.北京:高等教育出版社,2010

LI Z N,PAN W Q.Econometrics[M].3rd edn. Beijing:Higher Education Press,2010

[4] WHITE H. A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity[J].Econometrica,1980(48): 817-838

[5] 韦博成,林金官,吕庆哲.回归模型中异方差或变离差检验问题综述[J].应用概率统计,2003 (10):210-220

WEI B C,LIN J G,LU Q Z.Developments of the Tests for Heteroskedasticity or Varying Dispersion in Regression Models[J].Chinese Journal of Applied Probability and Statistics,2003(10):210-220

[6] 朱力行,许王莉.非参数蒙特卡罗检验及其应用 [M].北京:科学出版社,2008

ZHU L X,XU W L.Non-parametric Monte Carlo Tests and Its Applications [M].Beijing:Science Press,2008

[7] BICKEL P.Using Residuals Robustly I: Tests for Heteroscedasticity,Nonlinearity[J].Annals of Statistics,1978(6):266-291

[8] 吴喜之.非参数统计[M].2版. 北京:中国人民大学出版社,2006

WU X Z.Non-parametric Statistics[M]. 2nd edn. Beijing:China Renmin University Press,2006

[9] GIVENS,HOETINg J.Computational Statistics[M].New York:Wiley, 2005

A Test for Heteroskedasticity in Regression Model

ZHUYuan-zheng

(School of Mathematics and Statistics,Chongqing Technology and Business University,Chongqing 400067,China)

In view of the deficiencies of heteroskedasticity tests existing in regression model,by using the ideas of multi-sample scale parameter test and resampling method,through sampling the residual sequence randomly,a feasible non-parametric test method is proposed.The method has a stronger applicability,and Monte Carlo simulation shows that it has a good test power,especially in cases of small sample size.

regression model; heteroskedasticity; stochastic sampling; hypothesis test

O212.1

A

2017-04-11;

2017-05-03.

国家自然科学基金(11101452).

朱元正(1993-),男,四川成都人,硕士研究生,从事统计理论与方法研究.

责任编辑:代小红