供给侧结构性改革背景下我国商业银行信贷风险防控研究

2017-11-15张长全

张长全,高 露,刘 娜

(安徽财经大学 金融学院,蚌埠 233030)

供给侧结构性改革背景下我国商业银行信贷风险防控研究

张长全,高 露,刘 娜

(安徽财经大学 金融学院,蚌埠 233030)

供给侧结构性改革实施以来,我国经济进入了新常态的发展趋势。作为我国金融中心的商业银行,其信贷风险防控也面临着新的机遇与挑战。本文以经济新常态为切入点,从定性和定量两个方面分析了商业银行信贷风险防控的现状及供给侧结构性改革对商业银行的影响,在此基础上对商业银行处置不良贷款,加强信贷风险防控进行了创新思考。本文得出商业银行需打破传统的发展模式,加强信贷风险防控及信贷结构优化和调整,提高信贷配置效率,才能为供给侧结构性改革提供信贷服务的结论。

供给侧结构性改革;商业银行;信贷风险

一、引言及文献综述

随着“十三五”规划提出的供给侧结构性改革实施以来,我国的经济增速逐步放缓,经济结构转型步伐开始加快,这对进一步提高资源配置效率,整合资源结构提出了更高的要求。我国商业银行作为供给侧结构性改革的先锋,面临着市场波动、实体经济经营困难、同行业竞争压力及融资难度大等一系列经营的问题。尤其在面临经济下行压力的影响下,商业银行业务经营的信贷风险不断发生,不良贷款率不断上升。因此,我国商业银行在面临经济新常态的背景下,为响应供给侧结构性改革的号召,对优化信贷结构,加强信贷风险的防控具有重要的现实意义。

(一)国外文献综述

对于供给侧结构性改革背景下我国商业银行信贷风险防控的研究,国内外学者持有不同的观点,并且主要从宏观层面进行研究。Clair[1]从部分地区的经济增长与信贷质量的关系分析入手,认为经济增长的速度与不良贷款具有正向的相关关系,并且提出了银行信贷风险产生的经济原因。Reinhart[2]等认为,银行危机容易爆发于过度举债,因为大量的银行举债易导致银行的系统性风险的加剧。Kindleberger[3]认为,银行危机易爆发于过度举债的情形。

(二)国内文献综述

第一,从供给侧结构性改革的背景、思路角度来看,国内学者如邵宇[4]认为加强供给侧结构性改革,是加快完善各方面体制机制,提高全要素生产率的重要举措。杨凯生[5]认为产能过剩导致了对银行业信贷的过度需求,信贷过度增长冲击了银行信贷的资产质量。第二,从商业银行化解不良贷款问题的角度来看,王恕[6]等认为,利率市场化进程的加快,迫使国内商业银行加大对不良贷款的处置和对信贷风险的防控力度。唐兴国[7]等在总结了商业银行不良资产与金融资产管理的国际经验,认为不断完善金融市场的环境,是化解不良贷款问题的关键措施。第三,从国际金融自由化的角度来看,尹雷[8]认为金融自由化将会加大银行的经营风险,而利率市场化将会加快银行的风险投资,同时会加大银行危机。

二、供给侧结构性改革背景下商业银行信贷风险防控的现状

自我国实施供给侧结构性改革以来,我国经济增速开始放缓,各行各业的经营面临着巨大的挑战。在面对经济新常态的背景下,商业银行的信贷风险隐患不断积累,风险不断加大,信贷管理的压力逐渐加大。同时,在“三期叠加”的影响下,商业银行信贷风险防控的难度进一步加大。

尽管近几年我国商业银行的风险防控取得了一定的成效,但是与发达国家相比仍然存在诸多的问题:首先,我国银行业对信贷风险并没有做出准确的估计,客户评级方法较为宽泛,使得商业银行的资产损失程度增加。其次,我国商业银行缺乏内控,导致信用风险的爆发频率加大。再次,商业银行信贷风险内部控制中的责、权等不明确,内部控制体系不够健全。最后,在当前经济新常态发展趋势下,信贷投放行业和领域非常集中,质押贷款中质押物的估值较高,这些问题均加剧了商业银行的信贷风险,制约了商业银行的发展。

三、供给侧结构性改革对商业银行信贷风险防控的影响

(一)供给侧结构性改革给商业银行带来的发展机遇

1.有利于商业银行支持实体经济的发展。供给侧结构性改革促进了我国的产业结构的调整,商业银行只有进一步延长自身的金融产业链,才能为经济转型的行业和企业提供信贷支持和金融服务,只有加强与实体经济的适应,才能实现业务经营的转型升级。

2.优化了商业银行的金融服务环境。我国实施的供给侧结构性改革主要是在供给和需求间实现相对统一,打破了原有经济发展中只注重需求的弊端。因此,经济发展中心逐渐转变为以市场为主导,这为商业银行提供了新的发展契机和有利的金融机构服务大环境。

3.有利于提升商业银行信贷资产质量。商业银行信贷风险主要就是集中于产能过剩的产业和行业,而供给侧结构性改革的方案中主要就是去产能、去库存等,二者的目标是一致的。

(二)供给侧结构性改革给商业银行带来的压力和挑战

1.信贷风险加剧的压力。供给侧结构性改革对实体经济的转型发展提出了更高的要求,这对商业银行的信贷经营构成了一定的压力,致使商业银行不良贷款率持续上升,信贷风险爆发的几率加大。

2.盈利能力降低的压力。我国商业银行获得盈利主要依靠存贷利差,而利率市场化的发展,导致商业银行的盈利能力降低。一方面,随着互联网金融的不断发展,国内商业银行的低成本资金不断得到分流,其负债成本却逐年提升[9]。

3.业务和产品创新不足的压力。随着供给侧结构性改革的不断深入,新兴行业不断产生,商业银行业务及产品的创新需要不断满足日益增长的金融需求。在利率市场化不断加快的背景下,商业银行需要及时提高综合服务能力,运用信贷资产证券化等工具灵活控制资产经营的规模。

四、供给侧结构性改革对商业银行信贷风险防控影响的实证分析

(一)变量选取

1.被解释变量:贷款减值准备对贷款总额比率(PL)和不良贷款率(NPLR)。商业银行信贷风险的衡量指标较多,贷款减值准备对贷款总额比率和不良贷款率最具代表性,前者指的是商业银行自身对资产质量的主观反映,后者则是对商业银行资产风险的客观评价。

2.核心解释变量:利率扭曲程度(DRD)和赫芬达尔指数(HHI)。存款利率扭曲程度来衡量信贷风险的状况;赫芬达尔指数则反映市场结构,用来刻画银行业竞争程度。

3.微观经济变量:资产规模(ASSET)、成本收入比(ICR)、贷存比(LDR)和非利息收入(NII)。

本文选取资产规模的对数刻画商业银行信贷投放的方向;成本收入比反映商业银行的盈利能力;贷存比是为了衡量商业银行的流动性风险;非利息收入的高低可以用来刻画商业银行是否倾向于选择风险资产。

4.宏观经济变量:GDP增长率(GDPG)、M2增长率(M2G)和社会融资结构(FINANCE)。GDP增长率用来衡量商业银行信贷投放的标准;M2增长率对银行的信贷风险影响需要实证来进行验证;社会融资结构表明商业银行信贷标准随着实体经济的需求变动而变动。

(二)实证分析

1.模型选择。本文使用面板数据模型进行实证分析,面板数据的一般形式如下:

Yit=αit+β1tX1t+β2tX2t+…+βit+μit(i=1,2,…,Nt=1,2,…,T)

为了考察供给侧结构性改革对商业银行信贷风险的影响,本文建立如下经验模型:

RISKit=αit+β1DRD1t+β2HHI2t+β3ASSET3t+β4ICR4t+β5LDR5t+β6NII6t+β7GDPG7t+β8M2G8t+β9FINANCE9t+μit

其中,RISKit表示银行风险,由PL和NPLR来进行衡量,i表示银行个体数量,t表示时期,μit即随机扰动项。

2.实证分析。根据对解释变量系数以及对截距项的限制不同,面板数据模型可分为混合回归模型、固定效应模型和随机效应模型三种类型,本文运用STATA软件估计,结果如下:

首先,以不良贷款率NPLR作为被解释变量,分析混合回归和固定效应模型的优劣。

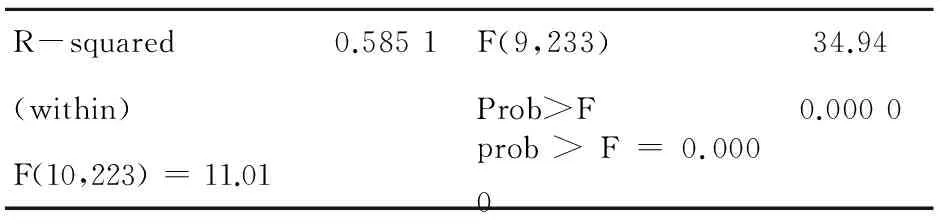

表1 固定效应模型实证结果

从上述的回归结果显示,固定效应的拟合优度更好,F统计量为11.01,拒绝了不存在个体效应的原假设,因此,本文选择固定效应模型较为合理。

其次,根据豪斯曼检验来筛选固定效应和随机效应模型的优劣。

表2 豪斯曼检验结果

上表表明了不存在随机效应,检验结果同样显示固定效应模型适合本文数据的研究。

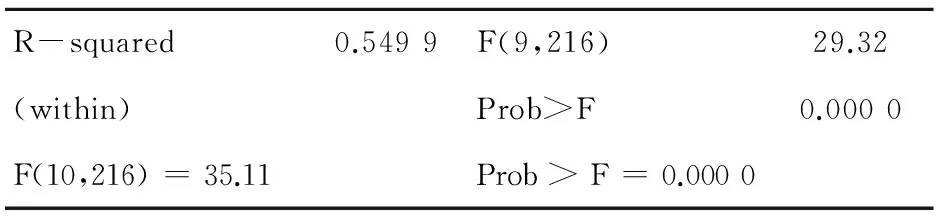

再次,为了检验实证结果的稳定性,以贷款减值准备对贷款总额比率PL作为被解释变量进行重新估计,分析混合回归于固定效应模型的优劣。

表3 固定效应模型实证结果

结果显示,对于无个体效应假设的检验结果,固定效应的F统计量为35.11,拟合优度更好,因此仍然排除混合回归模型,选择固定效应模型。

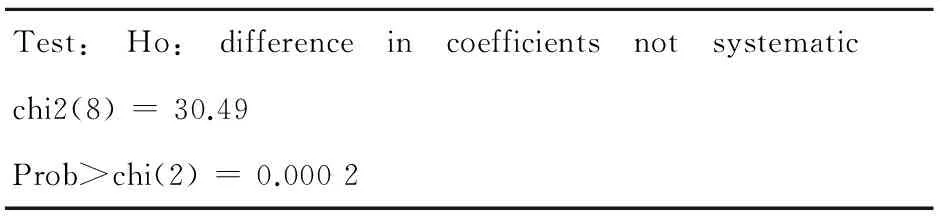

最后,根据豪斯曼检验筛选固定效应和随机效应的优劣。

表4 豪斯曼检验结果

上表表明了不存在随机效应,检验结果同样显示固定效应模型是较为准确的模型,并且显著性水平保持一致,因此实证结论具有可靠性。

(三)实证结论

1.核心解释变量的影响。不良贷款率与利率扭曲程度呈负相关关系,与赫芬达尔指数呈现正相关关系。随着供给侧结构性改革的深入,利率市场化步伐也开始加快,商业银行为了获得高额的利差收入,将投资于高风险的贷款项目,在一定程度上加剧了信贷风险[10]。另一方面,供给侧结构性改革给中小银行的发展提供了机遇,降低了商业银行的垄断程度,有利于缓解信贷风险。

2.微观经济变量的影响。不良贷款率与资产规模和非利息收入呈正相关关系,与贷存比和银行的成本收入呈负相关关系。首先,较大规模的商业银行出于侥幸心理,认为政府可以为其承担一定的风险,就表现出更高的风险偏好;其次,非利息收入较大的一些银行对信贷风险的管理能力比较淡薄,信贷风险的防控手段需要加强;再次,商业银行贷存比较高,表明商业银行的信贷资产就较多;最后,商业银行的成本收入比越低,则商业银行的信贷风险就越高。

3.宏观经济变量的影响。不良贷款率与GDP增长率和M2增长率呈负相关关系,与企业债券融资与非金融企业境内股票融资占比呈正相关关系。一方面,银行的风险具有顺周期性的特点,GDP增速下滑,商业银行的信贷风险就不断加剧;同时,货币供给增加,不良贷款率越低。另一方面,直接融资的发展使得银行间的竞争更加激烈,由于企业对贷款的需求降低,商业银行信贷标准随之变动,这就在一定程度上加大了银行的信贷风险。

五、供给侧结构性改革背景下商业银行加强信贷风险防控的创新思考

(一)继续加强对实体经济的支持

供给侧结构性改革对实体经济发展的要求不断增强,商业银行应充分利用这样的契机,主动融入国家经济的发展战略中来,发挥其在经济结构调整中的引导作用。商业银行应加大对战略性新兴产业等实体经济的信贷支持力度,推进实体经济结构的优化与发展方式的转变,增强实体经济的投资经营能力,使实体经济更好地服务于国家战略计划;同时,商业银行应充分发挥金融主渠道作用,为实体经济提供强有力的资金支持和多元化的融资服务。

(二)准确把握信贷退出的节奏

按照国家供给侧结构性改革的要求,即使商业银行的贷款规模较为有限,也必须严格遵循相关原则,将信贷资源进行优化配置,稳妥退出产能过剩的行业,不断提高供给的质量和效率。在我国新常态经济发展的趋势下,一方面,商业银行应扩大优质信贷的投放力度,综合协调多方资源;另一方面,商业银行根据实际发展的情况,对于产能过剩行业实施差别管理,在此基础上制定不同的信贷风险处置方案,稳妥把握信贷退出的节奏。

(三)不断加强对信贷风险的防控

新常态背景下,实体经济转型升级的呼声日益高涨,尤其在供给侧结构性改革实施以来,商业银行信贷风险防控的压力逐渐加大。因此,商业银行需要从全局出发,构建全方位的风险管理体系,有效应对实体经济转型带来的风险管理的新挑战[11]。同时,商业银行需要进一步做好各项工作的协调和配合,从客户角度分析,满足客户不断增长的个性化和多元化的需求,真正规避各项风险,避免各项风险的交叉传染。

(四)推动信贷和服务模式的创新发展

经济发展的动力来自于创新,推动商业银行信贷和服务模式的创新发展,才能有效解决商业银行融资的困境,这也是当前供给侧结构性改革的内在要求[12]。首先,商业银行应推进信贷业务和盈利来源的多元化,加快银行的综合化运营,向全能型的服务中介进行转型。其次,商业银行需要不断完善营销机制,将信贷流程进行简化,进一步降低融资的成本。最后,商业银行应积极利用金融创新实现经济转型的目标,将信贷业务及服务模式的创新面向有价值的实体经济,避免创新业务中存在的新的风险的挑战,促进商业银行的市场竞争力。

[1] Clair.“Loan Growth and Loan Quality”,Federal Reserve Bank of Dallas Economic Review[J].Third Quarter,1992:108-112.

[2] Reinhart,C.and K.Rogoff: This Time is Different[J].Princeton University Press,2009:11-32.

[3] Kindleberger,C.Manias,Panics and Crashes[J].Palgrave Macmillan,2000:9-11.

[4] 邵宇.供给侧结构性改革——新常态下的中国经济增长[J].新金融,2015(12):7-16.

[5] 杨凯生.商业银行资产管理业务运作模式的风险研究[D].济南:山东财经大学,2015:32-44.

[6] 王恕.解析银行不良资产与金融资产的管理[J].金融经济,2013(2):53-55.

[7] 唐兴国.银行贷款竞争对金融稳定的影响——基于贷款利率市场化的实证研究[J].金融经济学研究,2014(1):100-108.

[8] 尹雷.利率市场化、金融监管与银行危机[J].金融论坛,2013(11):53-58.

[9] 王曼怡.供给侧改革背景下商业银行转型升级的路径[J].国际经济合作,2016(9):66-69.

[10] 陆岷峰,杨亮.供给侧改革下商业银行机遇、使命与对策[J].西南金融,2016(3):3-7.

[11] 曹国华,刘睿凡.供给侧改革背景下我国商业银行信贷风险的防控[J].财经科学,2016(4):20-23.

[12] 陈婕.商业银行信贷风险控制研究[J].中国市场,2016(7):92-93.

TheresearchoncreditriskpreventionandcontrolinChina’scommercialbanksunderthebackgroundofstructuralreformofsupplyside

ZHANG Chang-quan,et al.

(SchoolofFinance,AnhuiUniversityofFinanceandEconomics,Bengbu233030,China)

Since the implementation of the structural reform of the supply side,China’s economy has entered a new normal trend.As a commercial center of China’s financial center,the credit risk prevention and control in commercial banks is also facing new opportunities and challenges.This paper analyzes the current situation of credit risk prevention and control in commercial banks and the impact of structural reforms to commercial banks from the aspects of qualitative and quantitative aspects,taking the normal state of economy as the starting point.On the basis of this,the paper puts forward the countermeasures to commercial banks’ bad credit risk,and makes innovative thinking to credit risk prevention and control.This paper draws the conclusion that the commercial banks need to break the traditional development mode,strengthen credit risk prevention and control and the optimization and adjustment to the credit structure to improve the efficiency of credit allocation,then provides the credit service for the supply side structural reform.

supply side structural reform;commercial bank;credit risk

10.3969/j.issn.1009-8976.2017.03.006

2017-05-28

安徽财经大学研究生科研创新基金项目(项目编号:ACYC2016045)

张长全(1971—),男(汉),安徽蚌埠,博士,安徽财经大学金融学院副院长,硕士研究生导师主要研究商业银行经营与管理,金融理论与政策。

F832.33

A

1009-8976(2017)03-0020-04