政策性农业保险实施现状调查分析

2017-11-14李进洁

李进洁

摘 要 甘肃省甘南藏族自治州特殊的地理位置和气候环境,是对政策性农业保险的一大挑战。本文通过对甘南临潭县的四个村政策性农业保险的实证分析,发现政策性农业保险存在组织和宣传力度不够、保险品种数量及面积有限、保险金额不合理、投保条件与投保品种不协调、灾后理赔工作不完善等问题。农业的风险防范能力较低,农户的切实受益满意度低,这使得政策性农业保险在甘南地区推进缓慢。对此,本文提出加大政策宣传力度,提高政策知晓度,适度扩大保险品种数量以及面积,合理分配保险金额以及完善理赔工作等建议。

关键词 政策性农业保险 现状分析 甘南临潭县

一、引言

甘南藏族自治州临潭县是甘南藏族自治州的七县之一,全县大部分气候属高寒干旱区,自然条件艰苦,自然灾害频发,常常导致当地牲畜大批死亡,严重影响了当地居民的生产生活。因此,选择甘南临潭为研究对象具有一定的现实意义和挑战性。此外,自甘南州启动了政策性藏区特色农牧业保险试点工作以后,逐步实现了“四个增加”,即保险品种不断增加、覆盖地区不断增加、政策力度不断增加、服务机构不断增加。[1]农民保险意识逐步增强,投保率有一定幅度提升,政府也更加关注政策性农业保险的实施。尽管自然灾害呈现愈演愈烈的态势,但农民因灾致贫、因灾返贫的现象得以遏制。因此,政府推行政策性农业保险,对保障农民利益、分散农业经营风险、增强农民对农业经营的信心和促进农业经济的发展具有重大意义。

二、研究数据的来源和说明

本次调研于2016年7月18日至8月5日开展,以甘南州临潭县的四个村为调研对象,主要针对这些村的广大农户。课题组成员主要采用调查问卷的形式,对卓洛乡、古战乡、羊永乡、长川乡的农户进行面对面问卷调查和对农户随机实际访谈获得样本数据,其余的部分数据来自往年的政策标准和政策性农业保险实施情况的相关数据的统计。问卷调查采取随机抽样的方式,共发放调查问卷180份,收回问卷168份,其中有效问卷140份,有效收回率77.7%。在发放了调查问卷的180户农户中,除去无效问卷,有58户已投保政策性农业保险,占有效调查人数的41%,剩余的82户未参与投保政策性农业保险,占有效调查人数的59%。投保农户的年龄分布为:30岁以下有15户、30~40岁有16户、

40~60岁有19户、60岁以上有8户。从他们的文化程度来看,小学及以下占48.57%,初中文化程度的占24.29%,高中及中专以上占27.14%,这说明被调查农户的文盲率较高,需要课题组成员耐心说明以提高数据的真实性和可靠性。

三、甘南州临潭县四个村的政策性农业保险实施现状

(一)保险品种及承保规模

临潭县是甘南州农业大县,人口多,地域范围广,农业保险工作涉及面广、量大、任务艰巨。调研结果表明,种植业保险保费补贴品种有青稞、马铃薯,养殖业保险保费补贴品种有奶牛、能繁母猪、藏羊、牦牛。比较2011年的标准:种植业保险保费补贴品种是青稞,养殖业保险保费补贴品种是奶牛、能繁母猪、藏羊、牦牛。[2]全县种植业计划承保10000亩,养殖业计划承保82500头,保险品种相对多样化,承保规模没有大的变化。

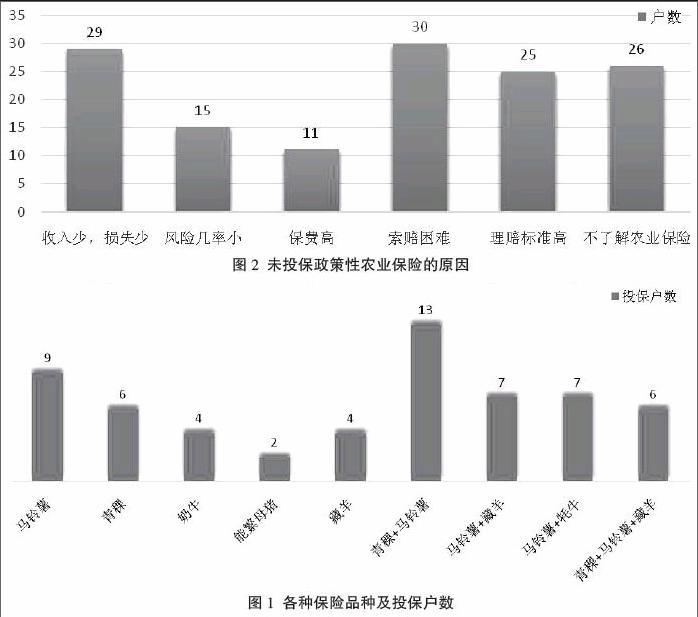

甘南州临潭县农户可参保的保险品种主要有青稞、马铃薯、奶牛、能繁母猪、藏羊、牦牛这六种。在调研的140户农户中,投保的共有58户,其中9户投保了马铃薯,6户投保了青稞,4户投保了奶牛,2户投保能繁母猪,4户投保了藏羊。也有同时投保两个及两个以上险种的农户,13户同时投保了马铃薯和青稞,7户同时投保了马铃薯和藏羊,7户同时投保了马铃薯和牦牛,6户同时投保了马铃薯、青稞和藏羊。由此可见,甘南临潭县的农户对种植业的风险意识较强,相对来说这些投保的农户投保险种趋于多样化(见图1)。

(二)保费标准和计划参保资金规模

在甘南州临潭县卓洛乡、古战乡、羊永乡、长川乡的180户农户中,部分农户种植马铃薯,其农业补贴标准是农户承担保费每亩3元,可享受的保险保障是60元每亩;种植青稞承担保费每亩18元,可享受的保险保障是250元每亩;养殖奶牛的农户承担保费每头36元,可享受的保险保障是3000元每头;养殖能繁殖母猪承担保费每头12元,可享受的保险保障是1000元每头;养殖牦牛承担保费每头12元,可享受的保险保障是2000元每头;养殖藏羊承担保费每只1.8元,可享受的保险保障是300元每只。

可见政策性农业保险保费补贴中种植业的保费低于养殖业。一般情况下,种植业保险都是成本保险,一般保额都比较低,保费也比较低廉。总体而言,价值成本高的农作物品种,其保险金额要高一些,且保险金额高低是决定灾害发生后赔偿额度高低的基础。

(三)灾后理赔情况

1.种植业农业保险的理赔。在对农户走访调研时,获悉被保险的农作物幼苗期损失程度在7成以下的視为部分损失。在发生部分损失时,保险人在现场勘察后进行核定损失登记;若连续受损,保险人按照最后一次受损的现场查勘核定损失,在保险责任终止后进行赔付。为了体现“轻灾少赔、重灾多赔、绝收全赔”的原则,部分损失赔偿分段测定赔偿系数,并且损失程度在30%以下(含30%)的,保险人不予赔偿;损失程度在30%以上(不含30%)的,分段测定损失赔偿系数,并按赔款金额=单位保险金额*(损失程度-30%)*赔偿系数*受灾面积来计算。

2.养殖业农业保险的理赔。在对奶牛、能繁母猪、藏羊、牦牛这四个品种理赔时,保险机构有规定:对于属于意外灾害,如火灾、地震、疾病等发生的损失,只要农户能够有相关证明都在理赔范围内,予以理赔;奶牛最高赔付金额为每头3000元,能繁母猪每头1000元,藏羊每只300元,牦牛每头2000元。

四、甘南州临潭县政策性农业保险实施存在的问题分析

政策性农业保险正式启动已有8年多时间,但是在甘南州推进的速度相当缓慢,从刚起步到逐渐完善的过程相当艰难。总体而言,政策性农业保险在保险费率、补贴等方面逐渐完善,但也难免会存在一些问题。endprint

(一)已投保农户的角度分析

据调研,已参与投保政策性农业保险的58户农户投保后,对政策性农业保险满意度却不容乐观。其中,有38户对現行的政策性农业保险不满意,12户较为满意,5户满意,3户非常满意。研究发现存在的问题主要有两点:

1.保险金额不合理。农户投保的积极性与农户的家庭收入有关。保险金额过高,农户无力参与投保活动;保险金额过低,农户投保后对农户的损失没有太大的帮助,同时种植业部分损失率难以把握,受自然环境和人为因素等共同影响,风险保障系数较低,造成农户愿保、尽保的积极性不高。据调查,甘南州临潭县卓洛乡、古战乡、羊永乡、长川乡这四个村180户农户中的部分农户种植马铃薯,其农业补贴标准是农户承担保费每亩3元,可享受的保险保障是60元每亩,一旦农户种植的马铃薯遭受巨大灾害,农户可获得的最高补偿不足以抵减种植成本。

2.灾后理赔工作不完善。农户遭受损失后,保险公司理赔不积极,理赔人员态度恶劣。调查问卷和访谈结果显示,曾投过政策性农业保险的农户有28户对灾后保险公司的服务质量不满意。据这些农户描述,受灾后保险公司理赔人员拖延不肯到现场勘察定损,或是理赔态度极其恶劣。保险工作人员在勘察定损后,不及时把赔款赔付给受损农户,故意拖延理赔时间,恶意拒赔、少赔甚至刁难农户,造成已投保农户对保险公司的不满且不愿意再次参与投保政策性农业保险。

(二)未投保农户角度分析

在接受问卷调查的180户农户中,有82户未参与投保政策性农业保险,在未参与投保的农户中有47户想投保政策性农业保险,还有35户表示不想投保政策性农业保险,且这35户中有些农户曾投过保。借助未投保农户满意度调查数据,总结出政策性农业保险的实施存在如下问题:

1.政府的组织宣传力度不够,农户了解政策性农业保险的途径有限,无法获取相关信息。从调研数据统计结果来看,这140户农户中有43%完全不了解政策性农业保险,仅有9%的农户充分理解政策性农业保险。其中,在已投的58户农户中也仅有11户人对农业保险有学习理解的经验。在农户对农业保险的了解途径中,政府宣传占比最高为41%,其次是保险公司的宣传占比26%,通过网络途径获取信息占比最少仅3%,这与当地网络系统的发达程度和农户自身对网络技术的学习能力和兴趣有关,大多农户不会使用电脑和手机获取信息,主要途径是外在的宣传,如政府和保险公司的宣传。

农村居民收入趋向多元化,对农业收入的依赖度降低是政策性农业保险的实施面临的问题之一。[3]大多数青壮年更愿意外出经商或打工,在对未投保82户农户收入来源调查中发现,进行农业生产经营的人群多为老年人,50岁以上未投保政策性农业保险的就有60户。他们获取信息的渠道少,文化程度低,理解能力有限,根本不了解政策性农业保险。[4]

2.政策性农业保险承保品种、数量以及面积有限,许多农户种植的农作物不在承保范围内。目前,除马铃薯和青稞之外,其他普通作物不在承保范围内的有油菜、药材等。因而不能完全满足农户投保的需求,历年的统计数据和政策性标准显示,政策性农业保险计划承保的数量和承保的面积有限,约束了农户可参保的数量,尤其对农户有共同投保品种的需求满足的限制。

3.因对保险金额不满意退保或犹豫是否投保。在未投保的82户农户中,有30.49%的农户对政策性农业保险不满意,一些农户认为其收入少、损失少,投保政策性农业保险不划算;一些农户则是自己从未投保政策性农业保险,但听说已投保了政策性农业保险的农户对政策性农业保险和保险机构服务不满意,也不愿意投保(见图2)。

4.政策性农业保险对投保品种条件制定不合理。当灾害或意外发生时,一些农户由于未达到投保条件的要求而错失投保机会,即农户对投保品种的需求与政府规定的投保品种相矛盾。部分农户认为这些不合理条件限制了他们愿意而没有机会投,或是想参与投保却没有合适的投保品种。

五、建议

(一)加强政府和保险机构的组织和宣传力度

随着时代的发展,农村居民收入也趋向多元化,大多数青壮年更愿意外出经商或打工,进行农业生产经营的人群多为老年人,然而老年人受文化水平和传统保守思想的限制,对新事物的学习能力和热情较低,加大了政府组织和宣传工作的难度。为了有效推行政策性农业保险,政府人员、保险公司负责人应耐心为农户解答,组织当地居民学习农业保险的知识,让他们正确理解政策性农业保险,积极参与到投保政策性农业保险活动中来。

(二)合理增加可保的品种、保险计划承保数量和承包面积

政府应尝试放宽对保险品种的限制,鼓励农户多样化种植和养殖,参与多样化投保,从而分散农业经营风险。目前,甘南藏族自治州已纳入中央其他保费补贴的品种有青稞、马铃薯、牦牛、藏羊、能繁母猪和奶牛。还有许多种植其他农作物的农户无法参与到政策性农业保险投保行列中来。

(三)制定合理的保险金额和保险补贴比例

对自然环境相对恶劣、农业经济落后的地区,政府应适当加大承保额度和补贴比例,保护落后地区的农业经济,增强农户对农业经营的信心,进而推动政策性农业保险的实施。

(四)完善理赔工作,加强政府监督

据调查,有20.9%的农户参与投保政策性农业保险一年之后就不愿意再次投保,究其原因,是灾后理赔工作的不到位,理赔手续复杂,一些理赔公司服务态度差。因此,政府应该完善理赔工作,切实担负起政策性农业保险的指导责任,加强监督管理。

(五)依托农民组织中介

由于农民居住具有相对分散、交往不便的特点,这给办理业务的政策性农业保险公司带来人员、时间和业务经费等成本过高的问题。对此,一个可行的办法是充分利用农民自治组织联结农民的优势,委托他们办理相应业务。例如,请他们代收保费并参与保险的协调、灾害的查勘、定损理赔等,利用他们对农民相关产品产量、品质的熟识程度分担一部分工作。

(作者单位为甘肃农业大学经济管理学院金融学专业)

参考文献

[1] 黄涛.甘南州启动政策性藏区特色农牧业保险试点工作[J].中国保险报,2012 (02).

[2] 柏正杰,宋华.甘肃省政策性农业保险的深化[J].开发研究,2012(04):51-54.

[3] 杨夏林,刘佳伟.甘肃省政策性农业保险可持续发展研究[J].湖南农业科学,2013(06):41-43.

[4] 李婷,肖海峰.农户对中国政策性农业保险开展状况的评价[J].中国农业经济,2009(06):83-89.

[5] 甘南州统计局综合科. 2011年甘南藏族自治州国民经济和社会发展情况及2012年展望[DB/OL]. 2012.endprint