基于供给侧改革背景下的环境会计报告研究

2017-11-06由晓琴

由晓琴

基于供给侧改革背景下的环境会计报告研究

由晓琴

当今时代是信息时代,是经济进程飞速发展的时代,没有创新的企业在未来将无法生存。因此,在供给侧改革的大背景下,优化资源配置,提高企业自主创新力将是未来发展的新方向。而对微观领域里的环境会计的研讨一直是会计领域的大方向和关注焦点。合理报告环境信息,可以使企业在财会行为方面更加规范,能提高企业在竞争中的优势,既是企业持续发展的基石,更是企业决策的关键。

供给侧改革 创新能力 环境会计 信息披露

一、引 言

随着经济社会发展的进程,“三驾马车”对经济发展的拉动力已经显得后劲不足,而面对相继而来在经济上的下行压力,从供给方面进行相关程度的改革已成为保证国家经济持续进步的必然途径。在供给侧改革的进程中,会计将发挥越来越多的作用,如信息载体、实现价值的增值、运用于资本管理等。而环境信息的会计披露作为企业成长进步的关键一环,更是不容忽视。因此,身为经济发展中的关键部分——企业更应该主动调整自身资本结构从而不断释放有效供给潜能,通过技术创新带动新一轮宏观经济景气,降低企业经营的资本成本并将营运的风险降到最低。

二、供给侧改革背景下环境会计的相关理论阐述

(一)供给侧改革

供给侧改革的核心内容是通过调整公司产业在结构上的现状来减缓或解决中国社会经济发展现阶段所存在的在供需分配上不合理的问题,它是通过“供给”来优化“需求”的方式将二者有机融汇整合的创新发展战略;注重改革起点,像供给生产等,通过解放社会经济生产能力,着力提升企业与其他企业相比的优势,以加速社会进步;要求扫除一些阻碍社会进步的停滞不前、只耗费资源的企业,淘汰旧企业,将社会进步的大方向锁定在刚出来的、立异的全新领域;是从提升供给厚度出发,用大或微调整的方法推进企业在结构方面的改善,扳回要素,使其在配置方面不走弯路,增加企业产出量,提高供应在需要上的反应度,提高生产比率。

(二)环境会计

环境会计是企业会计中新出现的分支,资源与环境情况在会计审核计算里,环境上的资产和经济是内容,法律、规制是依据,根据在资源保护和利用方面显露出的效益信息进行完整公正的确认、计算与报告,清楚地界定企业的污染量,恰当的核计估算生产活动的三方效益的学科,它是对传统会计的突破与发展,也是对传统会计的继承和完善。

环境会计报告隶属于环境会计研究领域,是指各个具体的公司通过各种具体的形式将企业在经营方面对环境所形成的不利或有利信息对社会公开,包括了能以货币计量出来的,也包括了不能以货币计量出来的。

(三)供给侧改革与环境会计报告的关系

供给侧改革跟环境会计报告二者相辅相成、互相促进。想提高社会上各种要素的生产效率,就要既保持现有的好的方面的不变,又要增强创新能力,改善产业机构与供需水平程度,创新产业,提升附加值,促使商品走向世界;同时要以环境会计信息披露的完整、合理、正确为出发点。

二者都包括宏观和微观两个方面,供给、需求和创新是关键之处。中央已经把供给侧的结构性改革定了大方向,那么每个企业在积极响应国家号召的同时,既要努力做到对环境会计信息进行合理恰当的报告,不断优化资源、调整产品结构,更要努力降低成本,更好地满足社会需求,提高人们的生活品质,实现五大理念的美好期许。

三、以山西X环保科技有限公司为例介绍供给侧改革背景下的环境会计信息报告现状

(一)公司介绍

山西X环保科技有限公司(后称旭日能)在2013年7月18日创立,注册资本为500万,是生产锅炉及醇基燃油、醇基锅炉专用燃料的专业厂家,可以说是专业性很强的求变革新类产业,把研发、设计、制造、营销融合于一体。公司主营方向是专利配方和技术推广,产品有11个系列100多种型号。公司是以为顾客提供超值的物质享受,同时将专业化生产纳入公司发展为目标,以优化制造资源追求最大生产率和品质保障为方向。坚持把企业打造成绿色环保公司。组织结构图如下:

图1 旭日能组织结构图

(二)旭日能在供给改革背景下环境会计信息报告现状

1、旭日能是立足于节约能源,求改立新,追求进步的公司,减少能源使用度、绿色持续、安全是其产品的主要特点,对外采用的主体信息披露方式是环境会计报告。环境会计是属于会计领域的一小分支,在这个领域里,环境会计报告在进入环境会计实践方面最早,企业就是通过它将环境活动对其的作用包括好的与不好的公司以外给予报告。对于旭日能而言,企业法人等高层可以针对已知的信息来确定企业下一步发展方向。其他机构或者个人如果有需要,亦可以客观分析环境措施对企业的财会方面的作用,区别好坏,了解环境资产、负债等时点数据及收入、费用等时期数据,客观公正地评价企业的财务状况和经营成果。

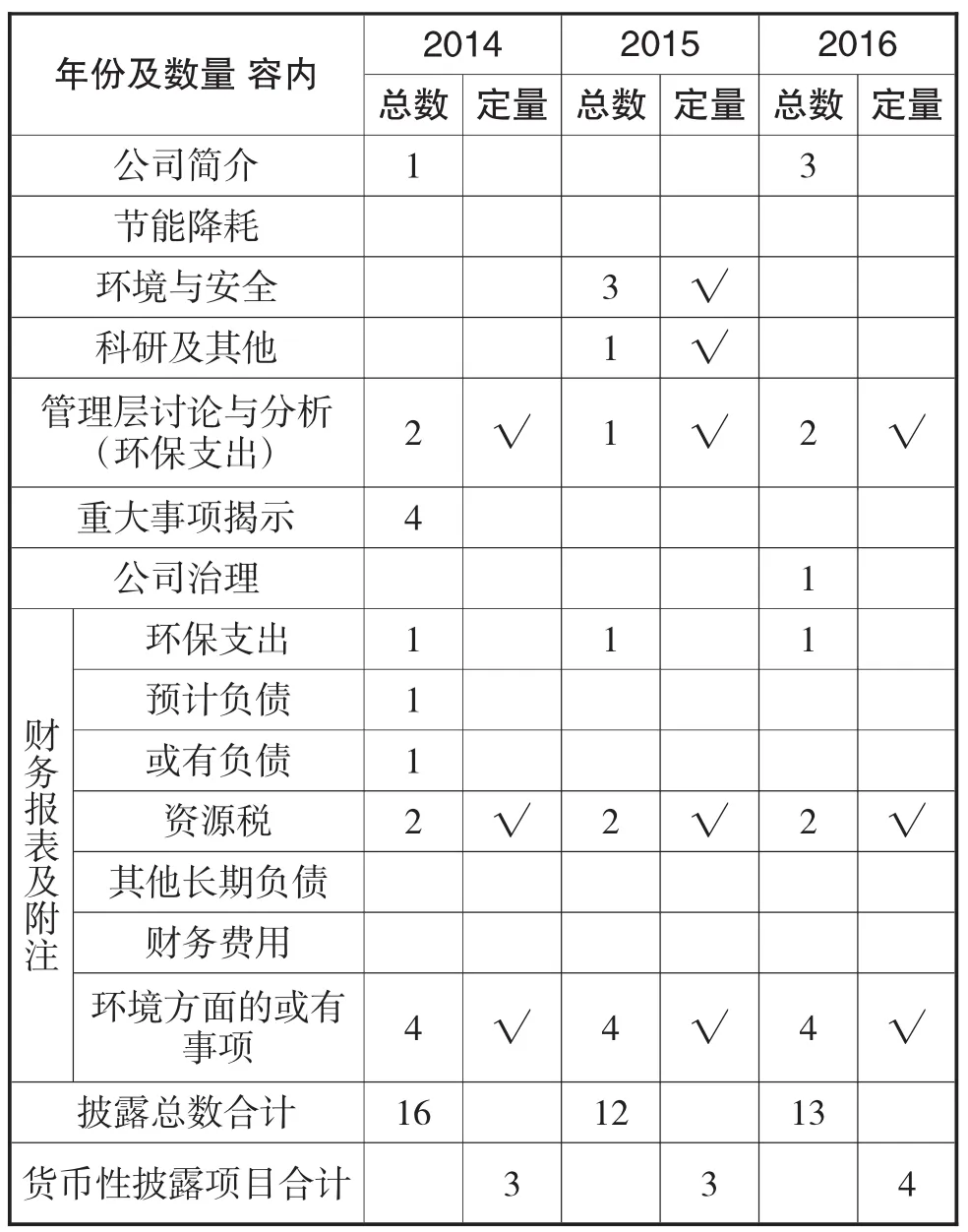

2、旭日能主要在其年度报告披露环境会计信息。旭日能的信息披露最早是在2013年,在之后的年报中也涉及到了,具体报告情况如表1所示。2015年旭日能发布的年报中包含了环境会计信息的报告情况,跟年报比起来,旭日能在报告里对有关的绿色信息从数量上来讲比较大,但是仔细看来可以发现,在这之中大多是书面上的表述信息,并没有实质性的内容。

表1 旭日能年报中环境会计信息报告表

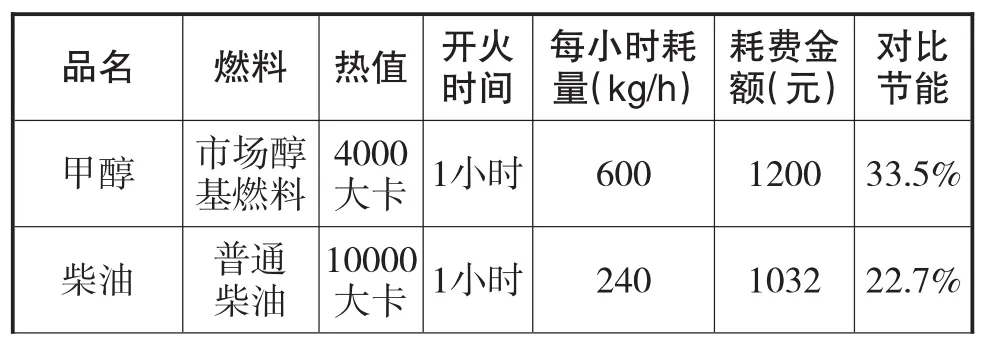

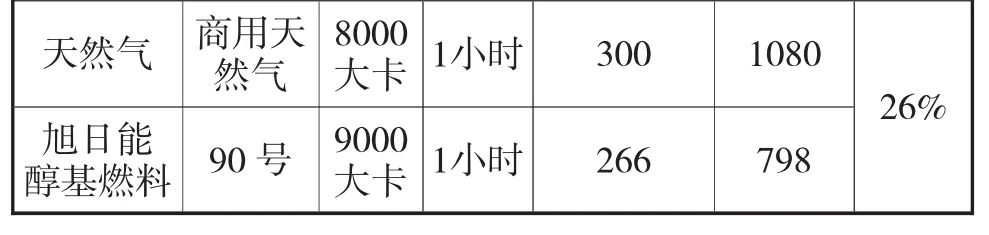

表2 旭日能燃料耗量与节能对比表

天然气 商用天然气旭日能醇基燃料 90号8000大卡9000大卡1小时300 1小时266 1080 798 26%

由以上环境会计信息报告表可以看出旭日能醇基燃料最主要的特点是解决了目前市场上醇基燃料的浪费多和价格高以及闪点不安全等的问题。在使用过程中,旭日能醇基燃油比同样的目前市场上的醇基燃料节省很多,在燃烧过程中,无黑烟,无异味,低排放。在生产和使用及储藏和运输中都采取常温常压,不易燃、不易爆,闪点高,若是泄露直接用水稀释剂,一旦着火可用水扑灭,是其比较明显的优点,当用在燃烧领域时,只需更改燃烧机的配件就可。可完全代替污染环境的其他各种锅炉。

四、旭日能环境会计信息报告存在的问题

(一)报告内容和形式不全面

1、报告内容中环境财会信息较缺乏

2015年旭日能披露的环境会计信息中环境财会信息很少且报告内容并不全面,环境会计信息报告的相关内容并不能满足供给侧改革这个大背景的需要,环境财会信息比例较低。公司与外界具有很强烈的信息不协调、不匹配性,导致环境会计信息的披露者与信息接收者之间存在相对严重的不对接。

2、报告有关数字金额等的实质性内容较少

2015年的报告中的大部分就是如此,环境上的成绩效率利益等的多种信息就是通过文字阐发进行阐发的,只有极少数的报告内容是实质性的,就是那种有数字金额式的。虽然在年度报中对有关环境财会信息以货币性方式实行了确定数量金额报告,但不尽人意的是在其中占比不高,故而报告方式上的实质性不够强,信息不够真实。环境会计信息报告不完善,自然资源和社会的可持续也难以保证。

(二)报告动机自愿性不够

分析旭日能环境会计信息报告的出发点可知,旭日能对环境会计信息报告主要是立足于制约性强的国家相关规章和制度而进行的,不是自愿的去报告相关的财会信息。再加上公司以外的部分也没有很好的对公司加以奖励激励鼓励等,所以公司在环境会计信息报告方面自愿程度不强也就可以理解了。因而会计活动常会被当做为秘密来隐瞒,报告极少,继而导致外部想了解公司的人往往不易获得有关的信息。

(三)披露模式滞后,不能应时而变

旭日能主营的是醇基燃油,属于一个追求创新环保和持续不断发展的小微企业,随着其发展,公司更加关注自身所处的环境,也明白系统、完整的报告模式是其发展所必需的。但旭日能并没有完全采取独立年报等来报告环境会计方面相关信息,也没能很好地结合供给侧改革的大背景,虽然在财报表附注、持续不断地发展报告、社责报告等中对有关系的环境会计信息进行了有一定程度的报告,可在后两个报告里都是主要采取了文字阐述的方式对公司的环境策略、环保价值观及相关方法进行了简单的陈述,财务报表也只是在附注中对披露的环境会计相关信息进行了增加,既不够深入,实质性不强,也比较松散,亦欠缺对三大报表:资产负债、利润表和所有者权益表中与绿色发展有关方面的延伸。在披露方式中既不自成一系,自具特色,也无相对的延伸补加,滞后于其本身的发展,未能应时而变。

五、旭日能环境会计信息报告的优化对策

(一)构建企业环境会计核算体系

旭日能要在公司内部通过研究革新制定出一套较为完善的环境会计核算体系,用统一的、合理的标准和规定来进行环境会计要素的确认和计量,并作用于企业环境会计财会信息报告的规范化、全面化和货币化,这一过程中可以参考在环境会计发展方面比较成熟的、有比较完善的环境会计核算体系的国家,如美国、日本及欧洲的其他国家等。此外也可以在环境会计账户体系上多下功夫,这样做可以让报告过的环境会计信息能够以合理标准规范的方法记录下来,增强完整性。

(二)提升企业认识努力构建奖励机制

分析旭日能环境会计信息报告情况可知,其在环境会计信息披露动机上更多地表现出强制性而非情愿性。鉴于此,我们首先要增强旭日能本身对环境会计信息报告的认识程度。所以要提高旭日能高层等管理者对环境问题及其对企业自身发展影响的认识,要意识到正确完整的披露环境会计方面的信息是非常有必要的,也是其想走持续不断地发展的必经之路,是满足利益相关者要求的必行之法,这有助于消除信息的不对称性,消除消极的外部影响等。再者,我们要推动政府等相关机构组建与环境会计信息报告有关的奖励惩罚相结合机制,增加环境会计信息的报告数量和质量。

(三)过渡报告方式以完善企业披露模式

综合评析旭日能环境会计信息报告内容可知,其环境会计信息报告模式有些迟缓的,与企业自身的定位及走向位置是不相一致的。就目前而言,还没有统一模板使用,无论是此方面的报表还是信息报告方式等,旭日能可以先在年报表等采取的报告表中设计与环境会计报告有关的项目,如在可以报告的两个表之间采取过渡方式在两个表之间做衔接,进而对其做深一层的延伸增加,使其从补充为主转向独立环境会计报告模式为主。灵活地对环境会计三大表:权益表、损益表、成本表等加以运用,报告公示企业在环保部分的发展状况,显示公司在环保方面的收益、成本费用支出及贡献。

六、总 结

综上所述,在供给侧改革大背景下环境会计信息报告问题不仅仅是微观会计领域的内容,也会关系到社会经济发展的各个方面。基于供给侧改革的大背景,公司要扩宽视野,从长远角度考虑,注重创新发展与结构调整,整合现有可用资源,降低各种要素成本,助力供给侧改革,切实运用好信息报告这个强大的工具,以提高自己的竞争力,增强自身发展能力,力求从内部推动环境会计信息披露,实现公司长久的持续不断地发展。尽管当前在环境会计领域的相关理论分析上还不够全面和深入,在环境会计信息报告上也还有很多不足,也没有将供给侧的大背景与自身结合并加以灵活运用,但我始终相信随着社会经济的发展,这些问题都会得到解决。

[1]吴春林,苏航.探析供给侧改革大背景对社会的影响.财会研究.2014(8)1-16

[2] United Nations.Environmental management accounting-Procedures and Principles.2012

[3] Charles H.Cho&Dennis M.Patten,The role of environmental disclosures as tools of legitimacy:A research note,Accounting,Organizations and Society,2013:51-56

[4]王凤羽.浅探绿色会计的确认、计量和报告.财会月刊.2013(14)5-9

[5]孙行. 供给侧改革在中国的推行及国际有用经验.财政研究.2015(2)2-7

[6]李种.论供给侧改革的理论依据和政策选择.经济社会体制比较.2016(0)9-18

Research on Environmental Accounting Report Based on the Background of Supply Side Reform

YOU Xiao-qin

Business College of Shanxi University,Taiyuan 030031

The modern era is the era of information,the era of rapid development of economic processes,without innovation,enterprises will not survive in the future.Therefore,under the background of supply side reform,optimizing the allocation of resources,improving enterprises' independent innovation will be the future development of new directions.Micro-environmental accounting in the field of accounting study is always the general direction and focus.Reasonable reporting of environmental information can make the accounting behaviors of enterprises more standard,can improve the competitive advantages,it is a cornerstone of sustainable development and the key of decision making.

Supply Side Reform,Innovation Ability,Environmental Accounting,Information Disclosure

F275

A

山西省软科学项目“创新驱动下的山西经济转型发展与生态系统保护耦合政策措施研究”(20150417-4);山西省教育科学“十三五”规划2016年度课题“山西高等教育供给侧结构性改革研究”(GH-16176);山西大学商务学院“可持续发展战略下资源与环境会计相关问题研究创新团队”科研项目

由晓琴,女,山西太原人,硕士,山西大学商务学院会计学院讲师,研究方向:环境会计,成本会计;山西太原,030031