发达国家政府会计改革对比研究与经验借鉴

2017-11-06陈晓

陈 晓

发达国家政府会计改革对比研究与经验借鉴

陈 晓

20世纪80年代以来,社会经济环境变化对政府会计信息质量要求不断提高,西方发达国家相应推行了政府会计改革。由于政治体制和经济环境不同,发达国家政府会计改革的内容和方式也各有侧重。本文对美国、英国、法国3个国家政府会计改革内容进行梳理,结合我国政府会计改革的内外部环境,对推进我国政府会计改革提出意见和建议。

政府会计 对比 借鉴

一、我国政府会计改革背景

20世纪90年代以来,我国政府会计进行了一系列的改革,通过实行部门预算、国库集中支付、收支两条线管理等,逐步建立以收付实现制为基础的预算会计模式。但随着社会经济发展,该模式的局限性日益突出,体现在以下方面:一是缺乏反映政府运营业绩与成本、支出效率与效果等方面的财务会计信息,难以真实、完整地反映政府经济资源运行状况;二是以收付实现制为主要会计核算基础,与推进权责发生制改革的国际趋势不符,政府会计核算的科学性有待提高;三是对会计主体范围的界定不够清晰,未形成统一的政府会计体系,导致会计信息可比性差。近年来,随着我国政府职能的不断转变,对政府会计信息质量提出了更高要求,2015年,财政部发布了《政府会计准则——基本准则》并于2017年1月实施,正式拉开了新时期政府会计改革的序幕。

二、发达国家政府会计改革进程和内容

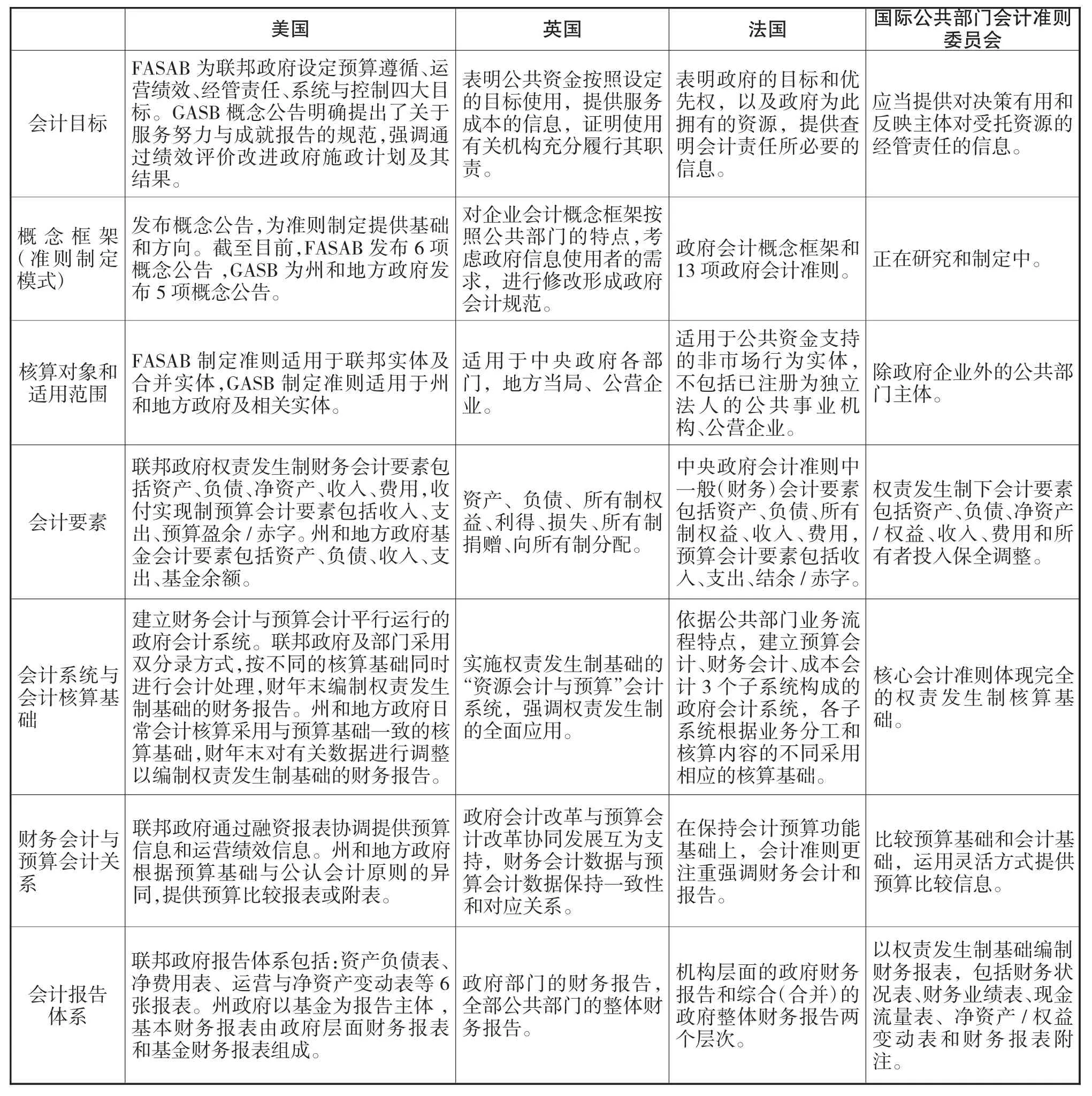

美国、英国、法国3个国家政府会计改革在改革路径选择、概念框架制定、会计系统构建及权责发生制应用程度、会计主体界定、会计要素、财务报告体系等方面各具特色,详细情况见表1。

(一)政府会计概念框架制定

美国通过发布概念公告的形式提供概念性框架,为准则制定提供基础和方向。其中,联邦政府执行FASAB发布的概念公告 、准则公告和技术公告,州和地方政府执行GASB发布的概念公告 、会计和财务报告准则。FASAB和GASB准则体系内容均凸显概念框架的先行制定、内容及时修订的重要性。

英国中央政府、地方政府与企业会计标准都共同遵循英国公认会计原则的要求,将企业会计的先进理念引入政府会计的同时,对公认会计原则按照公共部门的特点进行修改。在中央政府层面,英国从2008年4月起直接引入国际财务报告准则(IFRS),作为政府会计核算与报表编制的依据,体现与企业会计准则趋同的发展策略。

法国成立具有广泛成员来源的中央政府会计准则委员会(CPAS),专门负责权责发生制会计准则的制定,其中,概念框架提出基本假设,并根据这些假设定义主要概念,解决政府会计中的一些基本性、概念性问题。具体准则在该概念框架的指导下制定,主要用于规范一般会计行为,确保财务信息的可靠性和相关性。

(二)政府会计系统构建及权责发生制的运用

美国、英国、法国3国在政府会计改革过程中构建了符合本国国情的政府会计系统,逐步扩大权责发生制的应用范围和深度。

表1 美国、英国、法国与IPSASB政府会计标准体系的比较

美国实行预算会计与财务会计“双轨制”的政府会计系统架构,两个会计系统各自设置一套账户和报表体系,二者相互独立、相互补充。该架构下,美国政府主要采用修正的权责发生制会计核算基础,联邦政府及其各部门在实际工作中对于发生的每一笔经济业务或事项,分别按照收付实现制和权责发生制在预算会计系统、财务会计系统中进行记录。州和地方政府日常会计核算采用权责发生制或修正的权责发生制基础,其中,政府类基金的收入和支出按照修正的权责发生制由政府会计部门(主计机构)统一核算管理,权益基金的收入和费用按照权责发生制基础确认,托管基金的收入和费用或支出应当按照与基金会计计量目标相一致的会计基础确认 。为增强两类会计信息可比性,美国政府在发布财务会计信息时,通常采取一系列的调整措施,与预算数据进行对比。

英国形成独特的资源会计与预算模式的政府会计系统,并基于该架构实行完全权责发生制的会计核算。一是政府预算和会计核算基础均未采取过渡形式,直接从收付实现制转向了权责发生制,确保了会计数据和预算数据保持一致性和对应关系。二是采用企业模式的政府会计标准,政府会计规范逐步与IFRS趋同。三是强调政府会计变革并不仅限于权责发生制会计技术的应用,更重要的是将投入与部门的目标、产出相联系,以系统反映政府运行成本和服务效果,提高资源的使用效率。

法国政府在借鉴企业适用的《统一会计计划》、《国际会计准则》、《国际公共部门会计准则》和欧盟制定的《政府会计准则》等基础上,考虑本国国情,建立包含预算会计、一般(财务)会计和成本会计三类会计子系统并行的政府会计系统。各会计子系统在功能上相辅相成,分别提供相应的技术支撑,以提升各部门的改革配合度和核算水平。与该系统架构相适应,法国采用修正的权责发生制会计核算基础,在“三类会计系统”中,预算会计采用“现金制+承诺制”的会计基础,一般会计和成本会计采用权责发生制基础。

(三)政府会计主体界定

美国对于政府会计主体的界定建立在责任和资源分配的基础之上,会计主体既可以是整个政府也可以是其构成单位(包括各部门和基金)。由于存在大量单独核算和报告的基金,美国形成会计主体和报告主体“双主体”模式,该模式下,政府会计以各种基金作为预算、财务管理及会计核算的基本单元,在此基础上提供政府层面的报表,从而实现微观层面的基金会计与宏观层面的政府综合年度财务报表的有机结合。尽管都采用基金会计,但联邦政府与州和地方政府的会计主体结构有所差异:联邦政府会计中,各部门都有自己的会计体系,政府本身是一个综合的报告主体;而对州和地方政府而言,各部门并不作为会计主体或报告主体,政府会计由专门的会计部门承担,从整个政府的角度,以基金为主体进行会计处理、报告。

英国政府整体财务报告中涵盖的会计主体包括英格兰、苏格兰、威尔士、北爱尔兰四个地域各种类型的1300多个公共实体。这些实体可分为以下几类:(1)中央政府公共实体。包括政府部门资源账户、国家贷款基金账户等核心政府财政基金、非部门公共实体、养老金计划、部门资源账户中未包括的国民保健服务实体等。(2)地方政府公共实体。包括四个地域的各类议会,消防机构、警察机构、缓刑委员会、旅客运输机构、废物处理机构、资源保护局、地方教育当局及学校等。(3)公营企业。包括国有行业、其他公营公司、营运基金等。

法国确定的会计主体主要包括政府部门及其组成单位,具体范围包括所有不具备法人资格的中央部门和公共机构,以及特定的公共管理部门(主要是指众议院、参议院和总统府等),不包括已注册为独立法人的公共事业机构、公营企业。

(四)政府会计要素设置

美国联邦政府预算会计系统包括收入、支出、预算盈余/赤字三大要素;财务会计系统包括资产、负债、净资产、收入和费用五大要素。州和地方政府基本采用基金会计模式反映和监督政府财政活动、管理公共资源,其会计要素包括资产、负债、收入、支出、基金余额。

英国政府会计要素包括资产、负债、所有者权益、利得、损失、所有者捐赠、向所有者分配。

法国一般(财务)会计要素包括资产、负债、所有制权益、收入、费用,预算会计要素包括收入、支出、结余/赤字。

(五)政府财务报告体系构成

美国政府的会计报告体系分为通用财务报告和综合财务报告。其中,通用财务报告最低要求包括以下内容:管理层讨论与分析、政府层面和基金层面的基本财务报表、财务报表附注和其他必要的补充信息;综合财务报告的内容包括通用财务报告,并在此基础上提供更多的详细信息。州和地方政府发布综合年度财务报告,公立非营利组织发布通用财务报告。联邦政府于每个财年通过净费用表、运营与净资产变动表、净营运成本和统一预算赤字调节表、统一预算和其他活动现金余额变动表、资产负债表、社会保险表6张核心财务报表反映美国政府整体财务状况。州和地方政府每个财年汇总编制涵盖政府基金、权益基金和信托基金三类基金财务情况的综合财务报告。

英国政府的会计报告体系包括政府部门的财务报告和全部公共部门的整体财务报告两个层次。其中,各部门编制的年度财务报告由资源会计报表和附注构成,涉及资源产出、运营成本、资产负债、现金流量和部门基础的资源。此外,英国政府要求会计报表附注中披露部门会计政策、资源的预算数与实际数以及差异分析、或有事项说明和基金储备变动说明等情况,以彻底地贯彻实施权责发生制。

法国政府的会计报告体系包括机构层面的政府财务报告和综合(合并)的政府整体财务报告两个层次,会计报告侧重于记录实际数与预算数并分析二者之间的差异,强调政府在公共服务中的预算控制功能,主要包括以账户式资产负债表形式编报的财务状况表,由净费用表、净主权收入表和净经营盈余/赤字表三张表组成的盈余(赤字)表,现金流量表和报表附注,所有财务报表均提供截至报告日近三年的比较信息。

三、发达国家政府会计改革的特点

美国、英国和法国等3个国家政治体制和经济环境不同,其政府会计改革各具特色:

(一)政府会计环境对政府会计的改革方向具有显著影响。美国是典型的联邦制国家,联邦政府与州和地方政府之间有明确的权利划分,保持相对独立,因此美国没有建立统一的政府会计标准,而是在联邦政府会计、州和地方政府会计两个层面建立了相对独立的政府会计体系,但两者在诸多方面兼具相似性。英国政府机构在20世纪后半期开始引入市场化管理模式,强调公共产出与服务提供的效率与效果,中央、地方政府改革的路径虽有差异,但都朝着全面运用权责发生制的方向进行改革。法国作为中央集权的欧洲大陆国家,较大程度上依靠中央政府的行政权威推动地方政府会计改革。因中央和地方政府利益不一致而形成改革阻力的现象较少,有助于改革推进的全面性、协调性、完整性。

(二)重视概念框架的指引作用。概念框架是具体准则的理论基础和指导思想,美、英、法等国都通过发布概念公告或会计规范的方式为具体准则制定提供基础和方向,构建了以概念框架为主要依据和指导原则、具体准则为操作指南的政府会计标准体系,并注重对既有概念框架的修订完善,以提升概念框架指导的逻辑性与实用性。

(三)重视政府会计主体的范围界定。明确会计主体是组织会计核算、报告的重要前提。美、英两国对政府会计主体的范围界定较法国广泛。英国政府编制整体财务报告涵盖了部分或全部由公共资金支持的众多实体,但由于各公共部门遵循的会计政策不尽一致,存在政府会计改革成本巨大、政府会计信息趋于复杂化等问题。美国政府也将公立非营利组织和公共基础设施领域中政府拥有的企业等纳入政府会计主体范围,但更为强调政府对公共部门的运行支配权和运营成果所负的财务责任,以准确界定政府会计准则的适用范围,避免政府会计核算和报告范围过于宽泛。法国政府会计主体主要包括不具备法人资格的中央部门和公共机构以及特定的公共管理部门,未将已注册为独立法人的公共事业机构、公营企业纳入适用范围。

(四)结合政府会计系统架构确定权责发生制的应用程度。受政府会计系统架构影响,发达国家权责发生制应用程度有所不同。美国政府会计系统中预算会计信息与财务会计信息分别采用收付实现制和权责发生制的核算基础。法国基于政府支付周期构建三类子系统组成的政府会计系统,其中的一般会计与成本会计子系统采用权责发生制核算基础,预算会计采用收付实现制核算基础。英国政府会计构建了资源会计与预算系统,采用企业会计模式的政府会计标准,逐步实现政府会计规范与国际财务报告准则的趋同,权责发生制的应用程度最高。总体看,美国、法国采用修正的权责发生制改革模式,而英国实行完全的权责发生制改革模式。

四、对我国政府会计改革的启示

通过对美国、英国和法国等3个国家政府会计改革情况的比较分析,结合我国政府会计改革发展的环境和现状,对推进我国政府会计改革提出以下建议:

(一)基于本国国情推进政府会计改革。美、英、法等发达国家政府会计改革均基于本国特有的社会经济环境之中,改革的基本趋势是在政府会计中引入企业会计的理念、原则和方法,同时结合本国实际和政府会计的特点进行实践创新,侧重规范本国政府部门的特定业务。我国政府会计环境和受托责任文化背景与欧美国家不同,建议谨慎借鉴发达国家政府会计改革相关内容,关注国内政府会计环境与企业会计环境的异同,结合我国政府及相关部门的主体性质、会计标准、业务活动等方面的特点加以改进,使政府会计标准体系的构建符合中国国情。

(二)遵循“基本准则+具体准则”的模式构建政府会计标准体系。建议借鉴发达国家政府会计体系的构建模式,以概念框架为指导,遵循“基本准则+具体准则”的模式,综合全面地构建政府会计体系。财政部《政府会计准则——基本准则》的出台体现了政府会计概念框架,明确了政府会计确认、计量和报告的基本要求,并为具体准则制定提供了指引。在具体准则制定过程中,建议充分考虑政府会计处理环境的特殊性,对企业会计具体准则中不适合政府部门业务活动特点的规定进行调整,对政府部门特有资产、特定事项的会计处理做出专门规定。

(三)科学界定政府会计主体范围。在政府会计改革的初始阶段,科学界定政府会计核算主体和报告主体,对合理划定政府会计核算范围,进而制定政府会计具体准则、明确政府会计核算标准等都具有重要意义。目前,国外政府会计主体的选择模式主要包括“组织”主体和“基金”主体两种类型,一般按照资金来源和控制关系进行界定,各国做法并不完全一致。在政府会计主体范围界定方面,根据我国政府相关部门会计核算的现状,不宜以控制关系为标准来界定政府会计主体范围,而应按照公共部门负有的对公共资源具有受托管理责任、收入绝大部分来源于非互惠性交易、通常不以创造利润为目标、政府对运营成果直接负有财务责任等基本运行特征界定政府会计主体范围。建议将行政单位、不实行企业化管理的事业单位以及政府单位代理的基金纳入政府会计核算和报告主体范围,而国有企业(包括公用事业领域的国有企业、政策性银行、地方政府设立的投资公司或担保公司)不纳入政府会计主体范围。在政府会计主体模式选择上,建议我国采用以“组织”主体为主、兼顾“基金”主体的模式,对行政单位、不实行企业化管理的事业单位采用“组织”主体模式,对实行专款专用原则自成完整体系的基金(如社会保险基金、住房公积金和国有资本经营预算基金)采用“基金”会计的模式。

(四)分阶段、分层次引入权责发生制。从国际趋势看,政府会计改革的最终目标是要应用完全权责发生制,但鉴于我国政府会计现阶段计量技术、计量成本的限制,为增强改革的可行性,提高信息反映的真实性,建议分阶段、分层次地引入权责发生制。在改革过渡阶段,先对预算会计系统、财务会计系统进行适度分离与协调,建立权责发生制财务会计、收付实现制预算会计并行的“双轨制”政府会计系统,通过完善改革措施最终实现将预算会计与财务会计统一过渡到权责发生制。就政府财务会计系统而言,可先采用修正的权责发生制基础,随着计量范围和计量重点的变化逐步向完全权责发生制过渡。同时,为提高政府会计体系的整体效率,避免引起同一会计主体预算会计信息和财务会计信息的相互割裂,建议借鉴国外经验,清晰界定协调预算信息与财务信息差异的方法,通过明确要求提供预算比较报表等方式,以增强会计信息的可比性。

(五)协调推进中央和地方政府会计改革。政府会计改革是一项系统工程,改革的顺利实施依赖于各部门支持。我国是单一制政体,长期以来实行统一会计制度,因此,采取中央和地方政府整体推进的方式实施政府会计标准改革具有一定优势。为减少改革阻力、凝聚改革共识,建议借鉴国外经验,发挥财政部在政府会计改革中的行政权威作用,同时建立相对中立的政府会计准则制定机构,使其成为各界人士广泛交流和达成共识的平台。

[1]陈志斌.政府会计概念框架结构研究.会计研究.2011(1)

[2]财政部会计司.政府会计研报.东北财经大学出版社.2005

[3]欧阳宗书,狄恺,张娟,米传军,邱颖.美国、加拿大政府会计改革的有关情况及启示.会计研究.2013(11)

[4]刘玲利.我国政府会计的背景、现状与路径.财务会计.2011(4)

[5]赵勤.浅析美国政府会计对中国政府会计改革的启发.当代经济.2012(6)

[6]张婧雅.基于战略次序视角的政府会计改革分析——以美国和新西兰为例.财政监督.2012(6)

[7]田五星,张国清.美国联邦政府会计对我国政府会计的启示. 财会月刊.2011(11)

[8]刘光忠.关于推进我国政府会计改革的若干建议.会计研究.2010(12)

[9]周卫华,杨周南,库甲辰.二元结构体系下政府会计技术改进研究——基于事项会计理论的探讨.会计研究.2016(2)

[10]张琦,程晓佳.政府财务会计与预算会计的适度分离与协调:一种适合我国的改革路径.会计研究.2008(11)

[11]张琦,张娟,程晓佳.我国政府预算会计系统的构建研究. 会计研究.2011(1)

[12]Colantoni,C.S.,and A.Whinston.A Unified Approach to the Theory of Accounting and Information Systems.The Accounting Review,1971(1)

A Comparative Study of Government Accounting Reform in Developed Countries and Experience for Reference

CHEN Xiao

Jinan Branch of PBC,Jinan 250021

Since 1980s,the changes in the social and economic environment have continuously raised higher requirements for the government accounting information quality,and the developed countries have implemented the government accounting reform accordingly.Due to the different political system and economic environment,the contents and methods of government accounting reform in developed countries also have different emphasis.This paper combs the contents of government reform in the three countries of the United States,Britain and France,and puts forward the opinions and suggestions on advancing the government accounting reform in China,combining with the internal and external environment of China's government accounting reform.

Government Accounting,Comparison,Reference

F235

A

陈晓,女,山东沂水人,中国人民银行济南分行会计师,研究方向:预算管理;财务管理;山东济南,250021