预交金模式下医院门诊收入账务处理的探讨

2017-11-06狄海涛

狄海涛

预交金模式下医院门诊收入账务处理的探讨

狄海涛

医院门诊预交金模式下,门诊收入的确认和传统根据发票确认收入的方法截然不同,医院在门诊预交金模式下对门诊收入常见的三种账务处理方法值得探讨,通过比较分析推荐最适合的门诊收入账务处理方法。

预交金模式 门诊收入账务处理

随着医改的不断深入,为优化就医流程和方便患者就诊,门诊预交金模式成为越来越多医院所采纳使用的一种收费模式。使用这种模式后,患者缴纳一定的预交金后,挂号、诊疗、检查、化验、取药等项目都可以在医院相关科室完成。医院门诊预交金模式的使用优化了就诊流程,缩短了非诊治时间,在很大程度上减少了患者排队等候的时间,但同时又对医院财务管理工作提出了新的挑战,尤其是对门诊收入的确认及账务处理提出了严格的要求,与传统的医院门诊收入确认方法和账务处理方法截然不同,所以在实际工作中对医院门诊收入的账务处理方法值得探讨。只有采用正确的账务处理方法,才能将医院的门诊收入核算完整,并正确反映门诊预交金模式下的经济业务实质。

一、预交金模式下三种常见的门诊收入账务处理方法

1、第一种方法:根据发票打印结果确认收入,账务处理如下

收取预交金时

借:现金、银行存款等

贷:预收医疗款-门诊预交金确认收入时,根据发票打印结果确认收入借:预收医疗款-门诊预交金

应收医疗款-应收医保等

贷:医疗收入-门诊收入

2、第二种方法:根据权责发生制确认门诊收入,按收付实现制转出预交金

收取预交金时

借:现金、银行存款等

贷:预收医疗款-门诊预交金

在his(医院信息系统)系统执行扣费操作后即视为收入已经实现,借方暂挂过渡科目:应收医疗款-门诊(过渡科目)

借:应收医疗款-门诊(过渡科目)

贷:医疗收入-门诊收入

根据发票打印情况转出门诊预交金

借:预收医疗款-门诊预交金

应收医疗款-应收医保等

贷:应收医疗款-门诊(过渡科目)

3、第三种方法:根据权责发生制确认收入,并按权责发生制转出门诊预交金

收取预交金时

借:现金、银行存款等

贷:预收医疗款-门诊预交金

在his系统执行扣费操作后即视为收入已经实现,根据勾稽关系设计his收入统计报表,确认收入同时转出已经实现的门诊预交金

借:预收医疗款-门诊预交金

应收医疗款-应收医保等

贷:医疗收入-门诊收入

二、三种账务处理方法的比较分析

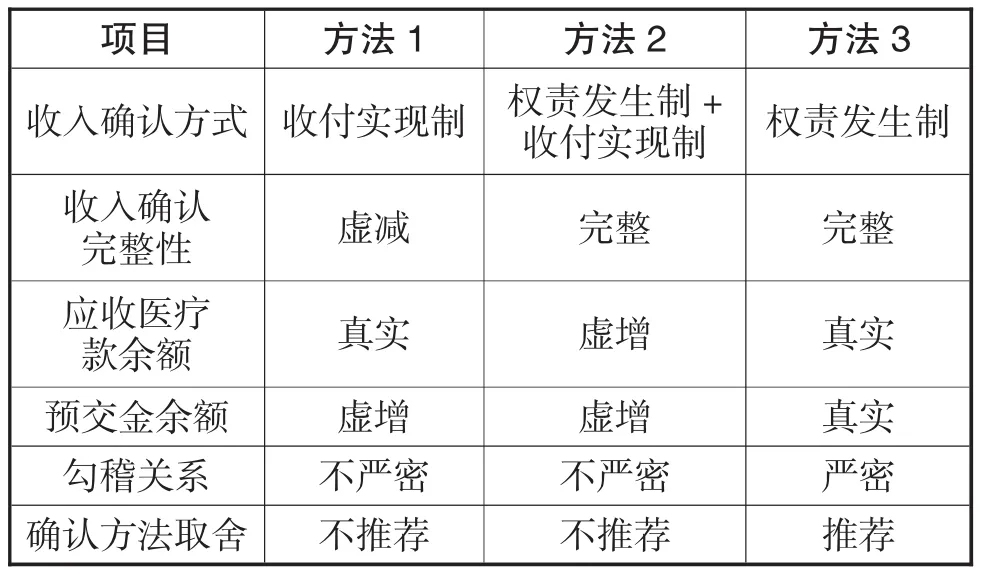

第一种账务处理根据打印发票情况确认收入,以打印发票作为收入的确认依据,存在的主要问题是收入确认不完整。预交金模式下,患者在预交金充足的情况下有可能就诊结束后,并不打印发票,对于一些外地患者来说,如果本身不需要发票报销的情况下,可能永远不会来打印发票,对于这部分收入第一种账务处理方法没有确认,而实际上这部分收入医院已经实现了,造成医院少确认了门诊收入,同时造成门诊预交金科目的余额虚增。

第二种账务处理根据权责发生制确认门诊收入,按收付实现制转出预交金。这样处理收入确认完整了,但仍未解决未打印发票患者的预交金转出问题,造成应收医疗款-门诊(过渡科目)长期挂账得不到处理,也会造成门诊预交金科目的余额虚增。

第三种账务处理根据权责发生制确认收入,并按权责发生制转出门诊预交金。这样处理后,既保证了医院门诊收入确认的完整性,又解决了已实现预交金的转出问题。这样处理的依据完全是his系统的数据统计,与根据发票确认收入的传统方法截然不同,在预交金模式下,发票的信息仅作为医院确认应收医疗款-应收医保等数据的参考,因为应收医保只有在打印发票后才能收到医保系统反馈的应收医保结算数据。

三种收入确认方法的比较详见下表。

三种收入账务处理方法的比较

三、总 结

根据上面对三种账务处理模式的比较和分析,可以看出第三种账务处理方法比较好的反映了医院在预交金模式下门诊收入的经济实质。但是在第三种账务处理模式下,医院收入确认的数据完全来自于医院的his系统,这对医院his系统统计信息的准确性和可验证性提出了比较高的要求,这与传统的根据发票确认收入的情况不同,需要设计相应的收入确认报表以及勾稽关系报表,以确保门诊收入及门诊预交金核算的准确性。关键的勾稽报表在于门诊预交金余额表的设计,即门诊预交金余额=收预交金累计数-退预交金累计数-门诊收入确认报表预交金消费转出累计数,每月要及时核对上述勾稽关系是否正确,如不正确,要查找原因,看是否有些收入确认滞后或提前了,或者门诊收费处未将单据报表完全提交会计做账,通过这种勾稽关系的设计也可以保证门诊收费处单据报表上交的完整性。

此外,门诊预交金模式下由于发票和医院的收费业务单据不是一一对应关系,门诊收入的确认和发票打印不同步,并且有的患者就诊结束后不要发票,因此如何监管收费员退费以及预交金模式下如何进行票据稽核是医院需要关注的问题。医院门诊预交金模式下,患者就诊完毕后,相当部分的预交金会继续保留在医院里面,供患者下次就诊时使用。对于大型医院来讲,每天门诊量有几千人次甚至上万人次,这样不断积累下来,医院需要管理的预交金账户可能多达数十万个,滚存金额也会越来越大,所以门诊预交金的管理工作关系到患者账户的安全,这些问题医院也绝不能疏忽大意。

[1]王永照等.医院门诊预交金模式设计的难点及对策分析. 中国总会计师.2015(4)118-119

[2]熊训英,门诊预交金结算模式下的财务管理,解放军医院管理杂志.2012(5)444-445

[3]郭石林等.医院门诊一卡通预交金模式的比较研究.中国医院管理.2011(3)69-70

[4]王永照,陈丽,于炳江等.门诊预交金模式下的财务管理和报表设计探讨.商业文化.2011(4)340-340

[5]史俊毅,王永照,陶娟娟.优质服务在医院门诊收款工作中的重要性,经济师.2014(8)113-113

[6]高轶,金红旭,詹永丰等.利用银行卡预授权实现急诊患者预交金模式探讨.中国数字医学.2016(9)61-63

[7]任国宏.医院一卡通预交金账户托管的设计和应用,中国医疗设备.2015(12)146-148

[8]陈西美,刘维连.门诊与住院预交金系统的流程优化和账户安全.中外企业家2015(29)215-215

The Discussion of Hospital Outpatient Income Accounting Treatment Based on Prepayment Mode

DI Hai-tao

The First Affiliated Hospital of Xiamen University,Xiamen 361003

Under the model of hospital outpatient prepayment,outpatient income accounting treatment is different from the traditional method which is based on the invoice.In the hospital,there are three common methods to confirm the outpatient income based on prepayment mode,through a comparative analysis of recommended outpatient income accounting treatment,this paper aims to find the most suitable method.

Prepayment Mode,Outpatient Income Accounting Treatment

F810

A

狄海涛,男,硕士学位,厦门大学高级会计师,研究方向:医院会计核算与财务管理;福建厦门,361003