商业银行轻型化发展的交叉销售策略研究

2017-10-23姚宏伟

姚宏伟

商业银行轻型化发展的交叉销售策略研究

姚宏伟

经济金融新常态下,传统银行业面临产品营销效率不断降低,经营成本不断上升,市场竞争日益激烈的金融生态环境。实施交叉销售策略,则有助于商业银行“轻装上阵”,完成重资产经营结构向轻型化发展的战略转型。论文阐述了交叉销售下的商业银行轻型化发展策略,制定了交叉销售的实施流程与制度保障,通过客户关系管理(CRM)系统,交叉销售可以深耕客户资源这一价值洼地,为客户提供多元化和差异化服务,最终达到范围经济和成本领先,完成以产品主导的“红海竞争”向以客户为中心的“蓝海战略”转型。

轻型化发展 交叉销售 零售银行业 客户关系管理

一、背景与意义

当前,我国经济进入“三期叠加”的经济发展新常态,在总体经济下行压力下,商业银行的生存环境正在发生深刻变化。随着利率市场化不断推进和互联网金融外生冲击背景下,传统银行业的竞争态势日渐严峻,现有金融产品与服务手段带来的盈利空间受到压缩,客户需求多样化、综合化特点使得其自身期望价值不断提高,商业银行获取和维护客户的成本也不断增加。

这客观要求商业银行摒弃“以产品为中心”的传统经营管理方法,由过去注重高资本投入,高成本消耗、低效率产出的重资产结构向以客户为中心的轻型化经营发展模式转变,视客户为商业银行的核心竞争资源。商业银行必须深化经营理念,通过交叉销售策略实现从增量客户的粗放式发展,到深挖存量客户潜力的精细化转型,从客户需求出发为其量身定做个性化、多样化金融产品和服务,挖掘现有顾客的盈利能力,最终实现规模效应,进而实现价值创新,开辟竞争中的蓝海地带。

二、商业银行产品交叉销售的发展现状

交叉销售(Cross Selling)是客户关系管理(CRM)的重要应用,自上世纪80年代以来广泛应用于国际零售银行业中。商业银行通过对银行、保险、基金和证券等各种金融产品进行交叉销售,构成了其零售银行业务的重要盈利来源。交叉销售是富国银行(Wells Fargo Bank)最为重要的战略之一,其经验表明对现有客户进行交叉销售的成本只是争取新客户的10%,有将近80%的业务水平和盈利增长来源于对现有客户的交叉销售,2002至2011年间,其存款成本为1.99%,低于同期美国银行业均值水平2.22%,总资产收益率(ROA)为1.37%,高于行业均值水平1.03%,通过交叉销售,富国银行实现了快速扩张业务和规模,而成本和费用则显著降低,收益效果明显。

与之相比,交叉销售的应用在国内商业银行中则略显滞后。随着我国经济实力不断增强,金融发展日新月异之际,部分商业银行也开始积极探索交叉销售,由内而外,通过银行自身产品、代销保险、基金等外部行业进行交叉销售实践。例如中信银行与中信信托、中信证券共同设计并销售“中信信瑞”和“锦绣人生”企业年金产品。民生银行推出的商贷通业务,通过内部产品交叉,来带动其支付结算业务、银行卡业务和理财业务的大幅增长。其中,中国平安凭借其集团优势,通过整合银行、证券、保险等综合金融集团的优势,在产品交叉销售一直走在行业的前列。

零售银行业务整体的轻资产属性,使得优先发展零售金融成为商业银行新常态转型的重中之重。这意味着以客户关系管理(CRM)为理论依据的交叉销售策略,在实现商业银行轻型化的发展战略中发挥着至关重要的作用。以招商银行为例,自2010年实施以零售银行业为主体的“一体两翼”轻型银行战略转型以来,2016年上半年,零售金融业务税前利润269.57亿元,同比增长36.68%,占全行税前利润的49.27%,储蓄存款成本率从去年末的1.3%进一步回落至0.95%,2016年前三季度,招商银行以521.42亿元的净利润位居五大股份制银行首位,而资产规模则仅位列第四位,轻型化转型成绩斐然。

三、零售银行业务中的交叉销售策略

交叉销售策略,从根本上讲是通过客户关系管理(CRM),借助数据挖掘技术,在有效的市场调研和对现有客户的定量、定性分析基础上,更加精确地掌握顾客需求,寻找细分目标市场,挑选出对企业有价值的优质顾客和潜在目标顾客群,制定专门营销方案,进而开展营销活动,实现客户价值提升和范围经济。具体来看,商业银行应当从以下四点出发,制定交叉销售管理策略:

(一)合理分类客户资源,建立客户层级管理

根据不同客户需求,运用市场细分方法将系统内数量庞大的客户资源进行分层,每个子市场都是由相同需求的客户群组成,不同子市场之间的需求特征则存在明显的差异性,进而确定目标市场。商业银行可按客户贡献度来进行市场细分,按照客户的财富水平和增长潜力进行客户分类,也可按照客户的行为需求或持有的产品数量(客户忠诚度),并结合社会统计特征(生活水平、生活方式、性别等外生变量)等因素来进行划分,这一过程主要通过数据挖掘技术中的聚类分析方法完成。

另一方面,商业银行还应进一步深化客户层级定位和各层级客户的需求挖掘。通过对渠道、产品、价格进行调整,推出不同的促销方式,对不同客户提供针对性、差别化的产品和服务,满足不同层次客户的不同需求,最大限度地吸引和稳定优质客户,发展潜力客户,淘汰长期无往来的散小客户,从而实现客户期望价值,加深客户黏性并提高其忠诚度,为商业银行提升利润的同时实现范围经济和规模效应。使银行业务由同一化、大众化向层次化、专业化转变。

(二)以核心产品为主体,进行组合产品销售

在市场细分与客户层级管理基础上,商业银行还应建立专业团队进行市场调研与营销策划,以客户为导向进行组合产品营销,通过交叉销售来满足客户的多种需求。具体来看,交叉销售主要分为:(1)内部交叉销售,是对同一产品线上的不同产品进行组合营销,例如根据风险偏好特征,为客户配置储蓄存款、理财和基金股票等产品,实现分散投资;(2)外部交叉销售,是对不同产品线上不同产品进行组合营销。

组合产品策略下,应当以核心产品带动交叉销售。例如,富国银行立足抵押贷款、长期投资产品和咨询产品,KBC则立足寿险和基金产品,HDFC的交叉销售得益于抵押贷款,ING Directory则将高利息储蓄账户作为核心产品。商业银行要充分考虑核心产品对利润的贡献度,通过核心产品带动与其存在功能相关性的其他功能增强性和互补性产品的销售,例如,储蓄存款向权益类产品的转换,资产业务向负债业务的转换等,进而实现利润增值。商业银行要注重其核心产品在客户中的渗透度,最终实现范围效应,降低经营成本,提升利润空间。

(三)拓宽营销渠道,发挥协同作战效应

充分利用传统物理网点和电子银行渠道,建立健全多载体、多层次、全方位的营销手段,实现各个渠道在服务的过程中取长补短、密切配合,从而提高交叉销售率。通过在物理网点进行客户分流与引导,利用电话银行、网上银行、手机银行和自助服务终端等多种渠道便捷服务客户,充分依托现有电子化营销渠道,进一步完善营销手段,提高交叉销售效率。另一方面,也要注重物理网点的渠道安排,让适当的渠道以最有效的手段,分销适当的金融产品和服务,如在对公柜台放置对私金融产品宣传单,有助于公司客户选购对私金融业务及产品;在ATM柜员机等自助设备上设置对公业务FLASH动画,激发客户潜在需求和购买欲望,产生交叉购买。通过手机银行、微信银行等渠道向私人客户发送对公业务产品信息等,使其了解我行对公金融业务。通过这些渠道对不同产品分销的作用,促进交叉销售的深入开展。

(四)树立交叉销售意识,提供优质的客户服务

商业银行应当“以客户为中心”开展交叉销售策略,从客户的潜在需求出发,挖掘其潜在需求并提供优质服务,以此来提升客户满意度,增加其黏性和转移成本。在日常经营当中,塑造交差销售的氛围环境,培养员工的交差销售意识,充分利用会议培训、制度学习等各种渠道进行交差销售理念推广与学习,使员工认识其对商业银行轻型化战略转型的深远意义,从而在观念上重视和全面理解交叉销售策略。另一方面,在当前日益激烈的竞争中,高性价比、高质量的产品与服务构成了银行外部竞争优势。客户对商业银行提供产品金融服务的期望价值越来越高,这就要求银行从业人员不断提高自身专业素质,通过交叉销售策略,运用专业营销技能与理财知识,为客户提供优质专业的金融服务,体现商业银行差异化的服务价值,实现客户期望效用最大化,为商业银行创造超额利润。

四、交叉销售的实施保障

从国内外有关交叉销售的理论研究和实践证明发现,交叉销售广泛应用在电信业、零售业和金融业(银行业和保险业)中。上述这些行业具有客户群体基数庞大,潜在需求多样性、差异化,产品供给同质化、多样化的特点,便于通过客

户关系管理(CRM)和数据挖掘技术进行交叉销售活动。实际上,绝大多数客户对金融服务和产品都具有真实的潜在需求,商业银行是否能够满足客户需求,并为其提供多样化的服务和产品显得尤为重要。

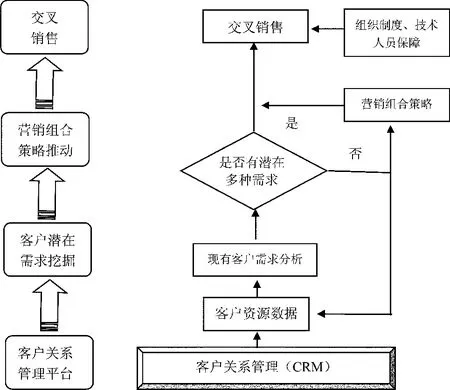

图1 商业银行交叉销售的实施流程

结合国内外金融业交叉销售策略的应用情况,商业银行开展交叉销售策略的流程体系为:“客户关系管理平台及数据库建设——客户需求分析——营销组合策略制定——组织制度保障”。商业银行要以客户关系管理为基础,充分发挥“以客户为中心”的指导思想,用客户资源数据库作为有效营销利器,了解客户,挖掘客户,对现有客户进行需求分析,利用营销组合策略等手段实现交叉销售,进而实现客户对银行的依赖与信任,最终实现利润的稳步增长和与客户关系的长远发展。

(一)优化客户关系管理系统(CRM)平台

商业银行应当充分利用自有客户信息资源,加强客户关系管理系统建设,整合客户资源,将现有各个条线的客户统一纳入系统进行管理,便于银行员工实时掌握客户的优劣等级、基本信息、之前在银行购买的产品、潜在的购买需求等,为交叉销售提供数据和技术支持。通过客户关系管理系统,建立统一的业务应用平台,将个人金融业务条线下所有信息进行整合,利用该平台获得的数据开展各项业务,获得规模经济。另一方面,交叉销售是在各产品间实现,又涉及银行的多个部门。通过对客户管理的系统整合和信息共享,为银行内部提供准确、及时的业务和管理信息,使得各部门客户经理可以有计划有针对性的展开客户营销工作,建立定期沟通协调机制,调整、优化、整合各部门的营销内容,使交叉销售策略最大限度地发挥效益。另外,还应建立专业的大数据挖掘技术团队,深化模型研究和外部数据的接入。

(二)建立必要的组织制度

交叉销售的有效实施,离不开与之相匹配的组织结构。通过机制设计,构建适合交叉销售良性发展的制度框架,协调各业务部门,前后台支持部门,实行整体客户关系管理策略,避免各自为战和资源浪费,形成信息资源共享和横向传递,最终实现协同效应。商业银行应当建立一个行级领导直接负责的领导小组,小组应由各部门负责人组成,推动各部门交叉销售工作的开展和部门间协调配合。此外,还可借鉴国外商业银行成立相应的组织部门,用以进行数据的捕捉及整理、销售机会识别,通过分析收集的外部数据与同业数据,制定优质白名单客户明细,为其制定相应的个体和团体营销活动方案、评估项目预计产出结果及后续反馈情况等,定性定量的预测市场趋势,挖掘客户潜在需求,稳步推进交叉销售策略的实施。

(三)完善相应的激励机制

建立短期和长效并重的考核指标,明确商业银行内部交叉销售的激励措施。通过借鉴国际零售银行业先进的绩效考核机制,制定相应的激励机制鼓励员工形成交叉销售意识,引导部门内部和部门之间人员的协同作战,为其他部门创造营销机会,形成“我为人人,人人为我”的利益共同体。建立科学的指标考核体系,以团队整体业绩指标为主替代个人指标,通过激励补偿措施使个人目标与团队利益相一致,一切激励补偿均以销售结果为基础,对各种金融产品进行合理计价,建立不同部门之间、不同员工之间的交叉销售利益分配机制,从而调动全体员工实施交叉销售策略的积极性。

[1]蒋波.商业银行交叉销售的发展研究.武汉金融.2011(6)64-66

[2]梁巧翠.基于交叉销售的零售银行金融业务发展策略研究. 当代经济.2013(24)42-43

[3]张军,汪飞鹏.商业银行渠道交叉销售发展策略——以中国工商银行北京市分行为例.金融论坛.2011(2)70-73

[4]王硕.商业银行零售客户交叉销售策略研究.新金融.2015(6)30-33

[5]毛瑜,许慧.交叉销售与价值创新——商业银行零售业务发展战略中的蓝海.新金融.2007(6)25-28

[6]傅巧灵.国际零售银行业交叉销售策略研究.国际金融研究.2010(5)77-82

[7]周鸿卫,胥荷香.表外业务是银行应对竞争的交叉销售策略吗?——基于中国51家商业银行的实证研究.金融论坛.2015(6)37-50

[8]中国农业银行达州市分行课题组.商业银行交叉销售实施路径研究.西南金融.2017(1)

Research on the Cross-Selling Strategy of the Light-Duty Development of Commercial Banks

YAO Hong-wei

Xi'an Branch,China Minsheng Bank,Xi'an 710000

Under the new normal,traditional banks face the problems of decreasing of product marketing efficiency,rising operating costs and the more competitive financial ecological environment.The implementation of the cross-selling strategy will help commercial banks to"pack light"and complete the strategic transformation of the heavy asset management structure to light development.This paper suggests the strategy of cross-selling which can help the light-duty development of the banks,and constructs the implementing process and system to guarantee it.Through the customer relationship management(CRM)systems,cross-selling can dig deep the value among the customerresources,provide customers with diversified and differentiated services,and finally achieve the economies of scope and cost leadership,converting the transformation of"red sea"focusing on product to"blue ocean strategy"which is customer centered.

Light Development,Cross Selling,Retail Banking,CRM

F832

A

姚宏伟,男,硕士,中国民生银行西安分行金融市场部,民银智库50人论坛研究员,研究方向:宏观金融;陕西西安,710000