股权激励、内部控制有效性和企业绩效

——基于中小板上市公司

2017-10-23李名扬

李名扬

股权激励、内部控制有效性和企业绩效

——基于中小板上市公司

李名扬

自2004年在深圳交易所设立中小板市场以来,短短十三年的时间,已经达到866家,在我国资本市场中扮演了非常重要的角色,其以“两高”“六新”为服务对象,成长性高,发展潜力大,但是面临的经营风险也很大,“机会”和“风险”同在,为了更好的把握“机会”,控制或规避“风险”,本文论证了股权激励、内部控制有效性和企业绩效三者之间的关系,并提出在中小板上市公司推行股权激励政策,可以提高内部控制有效性,从而提高企业绩效。

中小板上市公司 股权激励 内部控制 企业绩效

2004年5月,经国务院批准,证监会批复同意在深圳证券交易所设立中小企业板块,成为了我国构筑多层次资本市场的一个重要举措,为优质的中小企业提供了良好的融资平台。2004年年底,中小板上市公司数为38家,截止2017年6月,中小板上市公司数为866家,仅十多年的时间,中小板取得了长足发展,也在资本市场中扮演的角色日益重要。

一、中小板上市公司的现状及特点

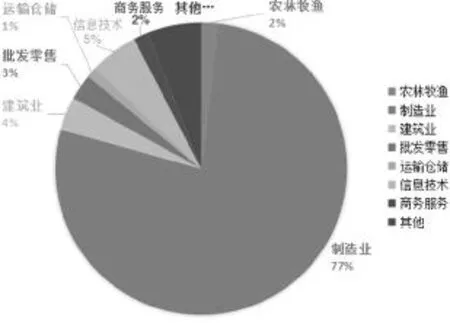

根据证监会的定义,中小板上市公司一般是指发行流通的股份小于一亿股的上市公司,设立在深圳证券交易所的主板市场内,市场代码为002开头,它是我国资本市场上特有的一种板块形式,相对于主板市场,中小板上市公司具有以下特点:(一)中小板上市公司不管是公司数量,还是股本及市场价值,在深交所中所占的比重约40%,比重较大,具体数据见表1;(二)中小板上市公司主要是以“两高”即成长性高、科技含量高,以及“六新”即新经济、新服务、新农业、新材料、新能源和新商业模式的创新企业为服务对象,公司规模相对较小,成长性较高,发展潜力较大,但是发展前景不明确,因此经营风险也比较大,很大部分的中小板上市公司属于传统的制造业,并且大部分处于产业链的中下游,具体行业分布见图1;(三)中小板上市公司最大的特点就是家族持股、直接控制。中小板近80%为家族企业,60%以上都是直接控股,如得润电子的邱建明家族就是典型的例子。这也使得中小板的股权激励以及内部控制与主板市场有着明显的区别。

表1 深交所各板块基本指标

图1 中小板上市公司行业分布图

二、内部控制缺陷对企业绩效的消极影响

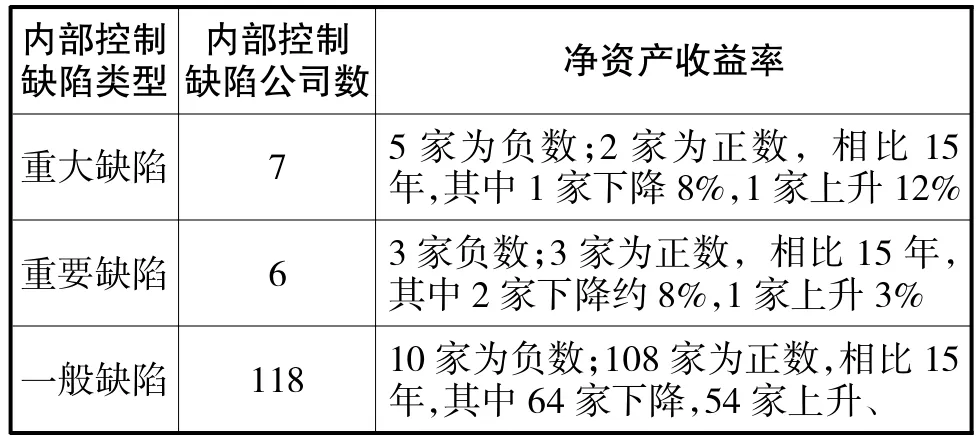

2008年,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》,本规范所称内部控制,是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。由此可见,企业实施内部控制有效性最终体现在企业绩效层面,是为实现企业战略目标服务的。但是由于中小板上市公司的显著特点为家族控股,甚至是“一股独大”,因此不管在内部控制的设计还是运行上都存在着诸多缺陷,据国泰安2016年数据显示,在公布的822家内部控制审计报告中,有131家存在着不同程度的内控缺陷,占到总数的16%,其中,出现重大缺陷的7家,重要缺陷的6家,一般缺陷的118家。

企业绩效是经营者最终的经营业绩,可以反映出公司经营活动的成果和企业资源配置的效率,内部控制的缺陷最终对企业绩效产生消极影响,本文选用净资产收益率作为企业绩效反应指标,内部控制存在一般缺陷的公司,对企业绩效产生的影响较弱,但是从统计数据可得,有64家公司相比2015年的净资产收益率有不同程度的下降,占总数的54%;内部控制存在重要缺陷的公司,对企业绩效产生较大的影响,83%的公司净资产收益率在2016年明显下滑;内部控制存在重大缺陷的公司,对企业绩效产生的消极影响非常明显,86%的公司净资产收益率明显下降,并且71%的公司净资产收益率出现较大亏损。具体见表2。

由表2所见,若要提高中小板上市公司的企业绩效,就需要让中小板企业意识到内部控制存在的或者可能存在的缺陷,及时采取整改措施,从而设立健全合理的内部控制体系,实现其高效健康发展。

三、股权激励,提高内部控制的有效性

健全合理的内控制度,是实现公司持续健康发展的重要保障,但由于中小板上市公司所有者与经营者的分离导致其二者可能存在目标的不一致和信息不对称的问题,而内控制度的设计与运行的直接负责者是企业经营者,他们没有理由“作茧自缚”,为了追求自身利益的最大化,在企业所有者难以监督的情况下,会发生逆向选择和道德风险等机会主义行为,损害公司的利益,无法真正做到按照规定去实施有效的内部控制制度,容易产生内部控制的缺陷,影响内部控制的有效性,因此,中小板上市公司需要构建合适的股权激励制度促使经营者利益与实施有效内部控制制度后的企业利益趋于一致。

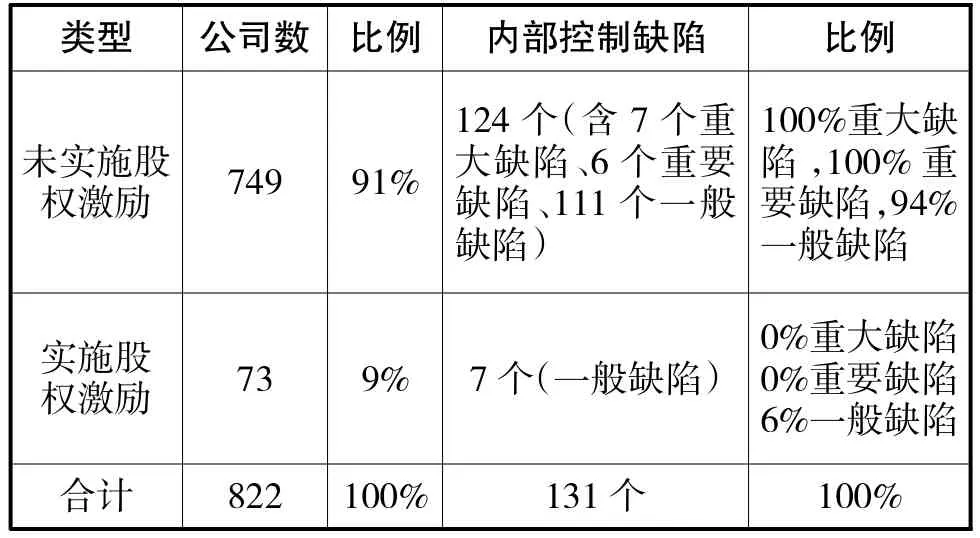

2006年,《上市公司股权激励管理办法(试行)》颁布,本办法称股权激励是指上市公司以本公司股票为标的,对其董事、监事、高级管理人员及其他员工进行的长期性激励。自该办法颁布以来,越来越多的中小板上市公司加入到了这个行列,截止至2016年底,已有73家中小板上市公司推出了股权激励的计划。根据2016年国泰安公布的数据分析,推出实施股权激励的73家公司中仅有7家出现了内部控制一般缺陷,占一般缺陷的6%,而重大缺陷和重要缺陷则是100%的出现在未实施股权激励的上市公司中,具体见表3。

表2 中小板内部控制缺陷与企业绩效关系统计表

表3 实施股权激励与未实施股权激励产生内部控制缺陷对比表

由此可见,我国中小板上市公司大多为民营企业,经营者通常都是聘任制,他们选拨任免跟经营业绩息息相关,这使得在中小板实施股权激励相比主板,能更大程度上促使经营者勤勉工作,有助于内部控制的有效设计与运行,最终实现所有者的利益目标。

四、股权激励积极影响企业绩效

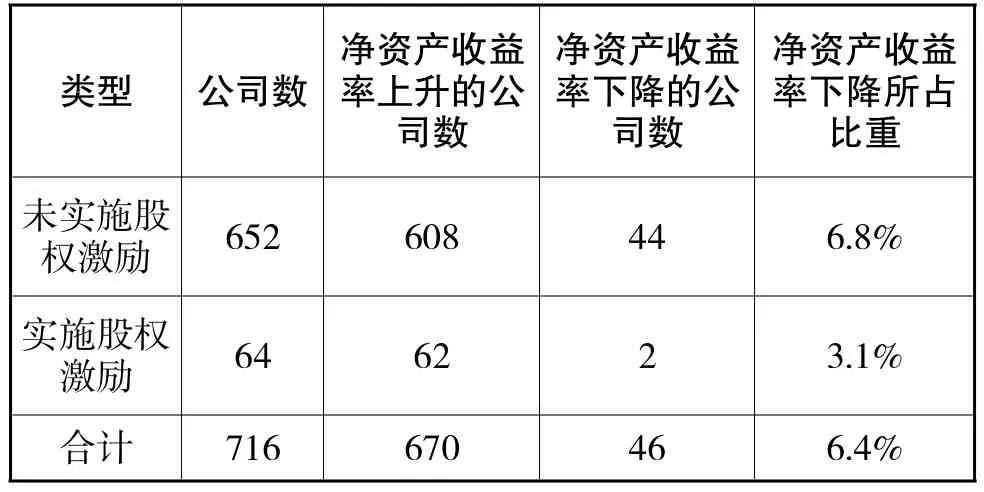

虽然中小板上市公司推行股权激励要晚于主板上市场,但是推出之后的效果却毫不逊色,在企业绩效的提升方面,在实施股权激励的上市公司远高于未实施股权激励上市公司业绩的增长速度,根据RESSET数据库公布的2016年净资产收益增长率来看,在公布的716家中小板上市公司中有64家实施股权激励政策,经统计分析,实施股权激励的公司仅有2家出现净资产收益率下降,远低于未实施股权激励的公司下降程度,具体见表4。

表4 实施股权激励与未实施股权激励对净资产收益增长率影响对比表

从表4我们不难看出,只要根据公司的实际情况,设立合适的股权激励政策,大部分都会对企业绩效产生积极作用,有利于公司战略目标的实现。

五、结论及建议

经过以上的统计分析,得出以下结论:一是中小板上市公司内部控制缺陷对企业绩效产生消极影响,要提高企业绩效,就必须加强公司的内部控制有效性;二是由于委托代理理论的存在,经营者和所有者的分离使得公司必须采取适当的股权激励措施,让集内部控制设计和执行于一身的经营者能有效实施内部控制,股权激励的推行能较大程度的减少内部控制的缺陷,提高内部控制的有效性;三是股权激励的推行,在提升内部控制有效性的同时,对企业绩效的提高有明显的推进作用。因此,股权激励、内部控制有效性与企业绩效三者之间密不可分。为了能进一步推进三者之间的积极作用,提出以下建议:一是建立合适的股权激励政策。中小板上市公司有别于主板市场,其应该根据自身的特点和实际情况来制定股权激励政策,以免出现未实施终止的情况,达不到预期的效果;二是建议将内部控制有效性的结果纳入到经营者绩效考核范围。股权激励影响着内部控制有效性,内部控制是否有效又影响着企业绩效目标的实现,因此,公司应该建立起对经营者激励和内部控制融合机制,将内部控制有效性纳入到其绩效考核范围内,最终有利于将他们利益趋于一致以实现预期目标。

[1]陈志广.高级管理人员报酬的实证研究.当代经济科学.2002.24(5)58-63

[2]杨星.高管团队背景特征、薪酬激励与内部控制有效性.商业会计.2013(12)82-84

[3]杨有红,胡燕.试论公司治理与内部控制的对接 会计研究.2014(10)14-18

[4]纪晓丽,黄化.民营上市公司管理层激励与企业绩效实证研究.经济体制改革.2006(3)14-19

[5]黎明、宗文.内部控制质量对上市公司经营绩效影响研究. 财会通讯.2014(11)47-50

[6]赵选民.高管激励机制对企业内部控制有效性影响的实证研究.西安石油大学学报.2014(01)30-37

Management Holdings,Tax Evasion and Inefficient Investment

LIU Qi,XIE Xiao-chen

Accounting School,Zhongnan University of Economics and Law,Wuhan 430073

Based on the relationship between management holding and non-efficiency investment,this paper examines the intermediary effect of tax evasion on the relationship between management holdingand non-efficiency investment.After distinguishing overinvestment and underinvestment,it is found that the management has improved the investment efficiency of the enterprises by reducing the tax evasion activities of the enterprises.However,under the condition of insufficient investment,the intermediary effect of tax evasion activities is not obvious.The research conclusion shows that granting a certain share to management team can significantly reduce the agency problem in tax evasion activities and reduce the supervisory costs of the board of directors.

Management Holdings,Tax Evasion,Overinvestment,Insufficient Investment

F234

A

本文得到国家自然科学基金项目“询价发行、投资者行为与IPOs市场表现”(71471130)的支持

韩通,男,河北石家庄人,天津大学管理与经济学部本科生,研究方向:财务管理徐西雯,女,吉林长春人,天津大学管理与经济学部本科生,研究方向:财务管理杨昊宇,男,河北石家庄人,天津大学管理与经济学部本科生,研究方向:财务管理;天津,300072