基于SCP范式的我国P2P行业分析

2017-10-16吴昕悦

吴昕悦

摘要:自2012年“互联网金融元年”以来,P2P行业蓬勃发展,2016年P2P成交额突破2.8万亿元,同比上年增长137.59%。P2P行业作为一个中介平台大幅度降低了贷款的交易成本,但是由于P2P行业在我国还是一个新兴行业,行业发展中的现象和问题值得分析研究。基于SCP范式可以从市场结构、市场行为和市场绩效对该产业进行一个总体的分析,在此基础上发现存在的四个风险并提出相关的对策建议。

关键词:SCP范式;P2P网络贷款;对策建议

中图分类号:F2文献标识码:Adoi:10.19311/j.cnki.16723198.2017.26.006

1引言

中国的金融体系一直以来存在着许多问题,民间存在大量闲散资金,而微小企业却难以从正规金融机构获得贷款,信贷的供给与需求未能良好匹配,這就为P2P网络贷款(peer to peer leading,简称“P2P”)进入中国金融市场提供了发展空间。P2P于2007年进入中国,之后P2P行业繁荣发展,在爆炸式发展的2015年,P2P成交量由357.82亿元上升到1337.48亿元,实现了超370%的爆炸式增长。但与此同时,P2P问题平台数量急剧上升,P2P问题平台数量由485家上升到1688家翻了将近3.5倍。

如今,我国P2P的发展还很不完善,行业发展中的相关问题亟待解决。对此,本文通过运用 SCP 范式分析方法对我国P2P的产业结构、行为、绩效进行实证分析,总结出我国P2P行业发展面临的困境,提出促进我国P2P行业良好发展的对策建议。

2我国P2P行业的 SCP 范式分析

SCP分析模型认为,企业面临的市场结构决定企业的市场行为,企业的市场行为决定企业的市场绩效。本文按照SCP分析模型,从市场结构、市场行为、市场绩效三个方面对我国P2P行业进行分析。

2.1P2P行业的市场结构分析

所谓市场结构,是指对市场内竞争程度及价格形成等产生战略性影响的市场组织的特征。本文将通过分析我国P2P行业的市场集中程度及交易双方的人气情况来描述我国P2P行业的市场结构情况。

2.1.1市场集中程度

本文按照“贝恩分类法”,如果行业集中度 CR4<30%,则该行业为竞争型;如果CR4≥30%,则该行业为寡头垄断型。本文对P2P行业成交量的市场份额进行分析,根据网贷之家2017年6月的成交量数据可计算出,P2P行业的成交量市场份额排名前四的分别是:陆金服占比7.92%,红岭创投占比5.08%,小赢理财占比4.80%,微贷网占比4.46%。经计算,行业集中度CR4为22.26%,也就是说P2P行业属于竞争性行业。

2.1.2交易双方的人气情况

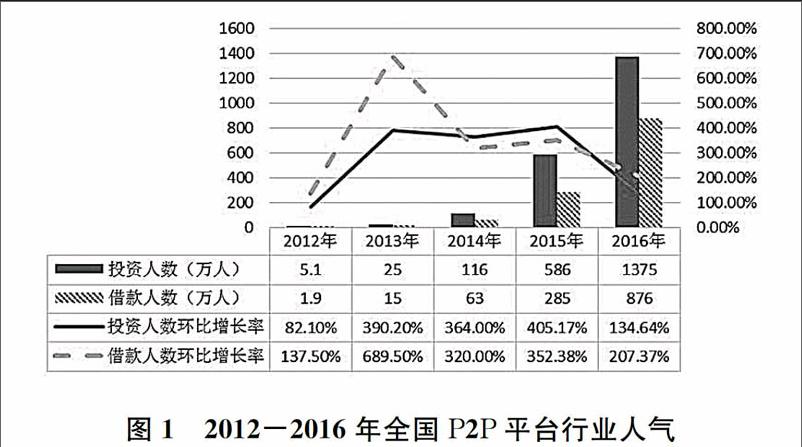

由网贷之家的数据整理得下图,从图1中我们可以看到P2P行业被越来越多的投资人和借款人认可。2013年,全国投资人数及借款人数剧增,2014年增长开始有所减缓,直至2016年,全国的P2P投资人数上升到1375万人,借款人数上升为876万人。其中,借款人数增长幅度较为缓慢,这主要是因为国家对P2P行业的监管日趋规范,平台提高对借款人的审核标准,一方面限制了高风险用户借款,另一方面延长了网贷审批时间。

此外,数据表明对于P2P行业来说有效供给已经超过有效需求。上文已通过数据分析到P2P行业现如今是竞争型行业,行业内各企业竞争较为激烈,而在供大于求的情况下,加上问题P2P平台的出现,没有竞争力的企业将会被淘汰,未来的P2P行业将会向寡头垄断型发展。

2.2P2P行业的市场行为分析

市场行为是指各企业在充分考虑市场的供求条件和其他企业关系的基础上,所采取的各种决策行为。本文通过P2P行业中各平台的运作模式和风险控制情况来对P2P行业的市场行为进行分析。

2.2.1运作模式

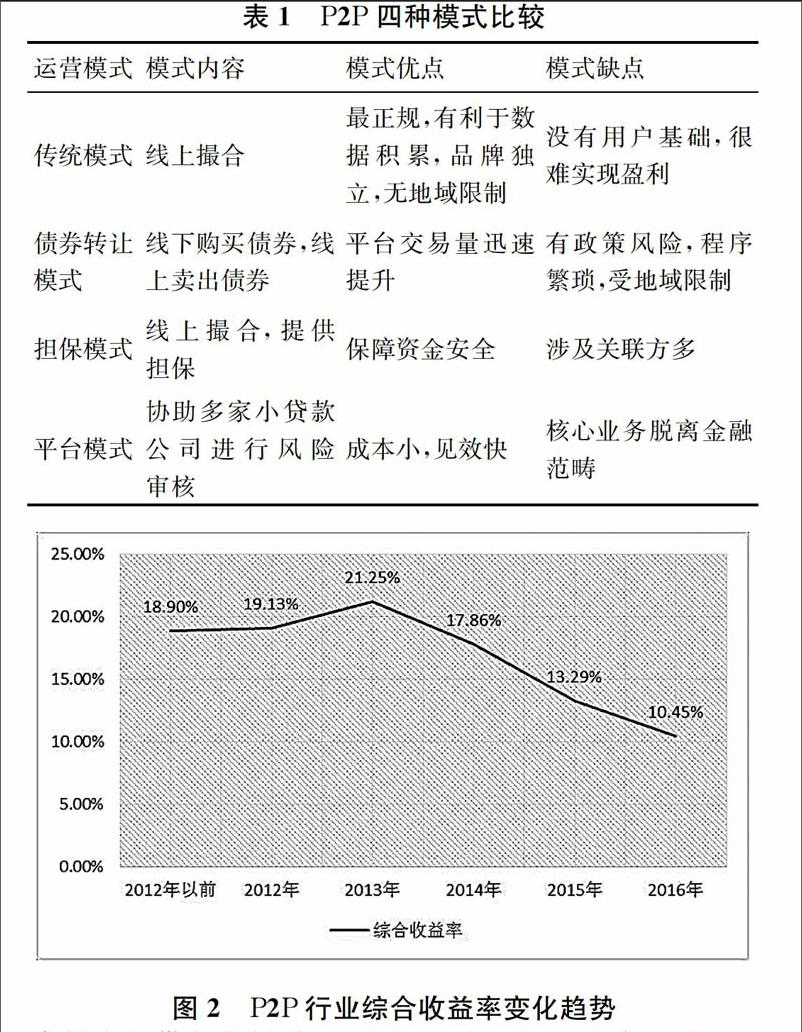

现阶段,我国P2P的运作模式主要有以下四种:传统模式、债券转让模式、担保模式和平台模式。这四种运作模式各有优缺点(见下表1),但由于该行业在我国仍处于摸索阶段,多数P2P 平台按照平台的特色卖点混合运用这四种模式。例如,宜信的运营模式就是传统模式与债券转让模式的结合。宜信一方面以P2P平台作为中介,在线上撮合借贷双方,另一方面将从投资人手中获得的债权转让给宜信创始人唐宁,从而实现两种运营模式的混合运营。

2.2.2风险控制

近几年,P2P行业发展迅速,但同时出现的问题平台也越来越多。通过网贷之家的数据可以了解到,截至2017年6月底,问题平台数累计达到3748家,其中2015年问题平台增幅高达3.26倍。这一方面是因为监管力度的加大使得不少违规平台加速跑路;另一方面,如今P2P行业处于竞争型市场阶段,大量平台的加入使得行业竞争激烈,股市动荡,不少平台出现挤兑现象,资金的抽离使中小平台无法生存。

当前,规模较大的P2P 平台已制定相关的风险控制手段来避免问题出现。例如,拍拍贷利用风控模型,通过大数据建立其评分卡体系并进行智能决策,从而降低大额借款的风险。积木盒子一方面从产品入手,对投资资金进行分散投资,另一方面与担保公司合作,通过各种披露方式增加项目的透明度,降低投资风险。骏合金信同时为借款人和投资人把关,一方面加强项目的审核力度,实现助贷机构和平台的双重审核。另一方面,加大投资资金的灵活度,引导投资者进行小额投资从而控制风险。

2.3P2P行业的市场绩效分析

市场绩效是指在一定的市场结构和市场行为条件下市场运行的最终经济效果。本文通过P2P行业的综合收益率对P2P行业的市场绩效进行分析。如图2所示,P2P行业的综合收益率在2013年之后持续走低,由2013年2125%的综合收益率下降到2016年的1045%。主流综合收益率也明显下降,2016年P2P行业主流综合收益率区间为8%~12%,占比达4665%,而2015年主流综合收益率区间为12%~18%,占比为4764%。endprint

P2P行业综合收益率持续下降的主要原因在于:第一,我国处于经济转型的新常态时期,经济增速减缓,为拉动国内有效需求,货币政策持续宽松,资金面也较为宽松。对于P2P行业,资金供给端增长超过需求端使得综合收益率持续下降。第二,随着行业发展,相关监管政策力度不断增强,金融杠杆行动逐步推行,使综合收益率降至合理区间,给P2P行业降温。

3促进我国P2P行业发展的政策建议

上文的分析中可以看出,P2P行业在我国的发展势头很好,但是由于产业不成熟,暴露出很多制约产业发展的风险,主要有以下四类:第一,流动性风险。一旦P2P平台出现逾期提现问题,将会引起行业内用户的恐慌,投资者纷纷提现,导致资金链断裂。第二,信用风险主要来自于我国的征信体系不全。P2P平台作为资金融通的交易平台是一个虚拟的平台,对于交易双方来说,不能很好地了解对方的信用状况。第三,技术风险主要在于交易过程中会出现操作错误造成的损失。此外,技术漏洞和网络黑客袭击也会给资金安全和客户信息造成威胁。第四,法律风险是指如今的互联网金融相关法律还不健全,集资活动一直游走在非法边缘。例如,一些互联网金融机构通过名人广告营造良好的形象,非法筹集资金。还有一些机构自保自融拆标,这些方式都有非法集资的风险。

对于以上风险可以采取下列措施:第一,限制P2P平台的最高综合收益率,从而避免P2P平台因未能按期获得收益支付给投资者而出现的流动性不足。第二,完善我国征信体系,提高信息透明度。建立统一的数据库,使个人信用信息一致,同时对国内各金融机构的进行信用评级,并接受各方的信息披露。第三,加强对P2P平台的技术测试。要根据当今网络技术发展情况进行相对应频率的测试,同时保持平台系统的实时监控。第四,完善相关法律条例。明确非法集资红线,对大型集资活动进行实时监管,同时建立相应的司法责任追究机制。第五,加强对消费者权益的保护。对于个人投资者来说,要根据投资者的资金状况和专业知识设定最高风险的投资产品。对于个人融资者来说,要为融资者与互联网金融机构间树立一道防火墙,防止个人融资者遭遇互联网高利贷。

参考文献

[1]苏东水.产业经济\[M\].北京:高等教育出版社,2005.

[2]田俊领.我国P2P网络借贷发展现状及其监管思考\[J\].金融理論与实践,2014,(12).

[3]钱金叶,杨飞.中国P2P网络借贷的发展现状及前景\[J\].金融论坛,2012,(1).

[4]王冬吾.基于SCP视角的中美P2P网络借贷发展模式的比较\[J\].中国流通经济,2016,(4).

[5]郑联盛.中国互联网金融:模式、影响、本质与风险\[J\].国际经济评论,2014,(5).

作者简介:常舒君(1993-),女,安徽滁州人,上海大学社会科学学部2015级哲学专业硕士研究生,研究方向:科技哲学。endprint