以输变电工程为例阐述“营改增”对电力勘察设计单位的影响

2017-10-10张云云吕海涛

张云云 吕海涛

自2012年以来,营业税改征增值税试点范围不断扩大,增值税已经慢慢成为绝大多数企业税种的重要处理对象,而伴随着财政部于2016年3月发布《关于全面推开营业税改征增值税试点的通知》,标志着“营改增”时代已经全面铺开,同期电力行业定额总站也发布了2016[9]号文《关于发布电力工程计价依据适应营业税改征增值税调整过渡实施方案的通知》,预示着电力企业全面进入“营改增”的时代。下面就营改增政策文件执行后,对电力勘察设计单位的影响进行分析,主要从输变电工程方面进行论述。

在2016年3月国家财政部发布了《关于全面推开营业税改征增值税试点的通知》之后,电力工程造价与定额管理总站于2016年4月下发了《关于发布电力工程计价依据适应营业税改征增值税调整过渡实施方案的通知》,标志着电力工程将全面走向“营改增”的时代。

对于传统电力设计单位而言,其营业收入主要由发输变电工程设计费和EPC总承包工程费(含电厂总承包项目)两大块组成。

对设计费而言,实行“营改增”前,设计企业适用的营业税,其税率基数按照应纳税的营业额计算,税率为5%,属于价内税。“营改增”后,企业将适用增值税计税模式,其中:一般纳税人按照增值额的6%计算,小规模纳税人按照增值额的3%计算。由于增值税是按照“销项一进项”差额作为取费基数的,而营业税是基于营业额(即销项)来计算的,所以单从税率的变化上无法判断实际税负是否增加。

对设计费取费基数的影响

对于输变电工程而言,变电工程设计费取费基数是“建筑工程费+安装工程费+设备购置费”;线路工程設计费取费基数是“线路本体费用”。在增值税模式下,分析设计费取费基数的变化对设计收费的影响起到关键的作用。

“营改增”后,工程税率虽然直线上升至11%,看似税负剧增,材机费用占工程造价比重直接影响工程造价的变化(同口径对比“营业税模式”)。经过专业的实例工程测算以及税负增减模型分析,发现材机含税费用占比与营改增工程税负变化存在一下规律:

综合进项税率取14%(税率17%权重80%,税率3%权重20%)。

当工程中材机费用占比56.3%时达到工程造价平衡点,此时增值税税负与营业税模式完全相同,不发生税负增减变化,工程造价不发生变化。若低于此比例,则人工费占比升高,可抵扣进项税额较少,工程造价较营业税模式有所增加,反之减少。

当工程材机费用占比达到78.3%时,可抵扣进项税与销项税持平。若材机费用比例超出78.3%,则工程的进项税额将大于销项税额,工程进项税额抵扣不完全,出线税费的“倒挂”。

通过对典型输变电工程的测算,材机费用一般在48-71%之间,工程造价多为降低,工程本体费用变化幅度基本在1-3%,设计费取费基数相应降幅也在1-3%之间。

对设计费费率变化的影响

对于传统设计市场,“营改增”后税率由5%变为6%,增加了可以抵扣项目的进项税额。这也就意味着,抵消因营改增税率提高而增加的税负,只有当进项税额达到销项税额的某比例时才有可能。

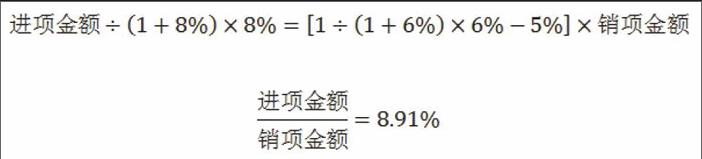

假设其他条件不变,首先计算当期外购项目的进项税有多少可以抵扣销项税额。关于税负平衡点的测算,举例如下,勘察设计企业营改增后适用6%增值税,勘察设计单位可抵扣的进项税额包含汽油费、水电费及生产家具购置费等,现在假设外购项目进项税额加权平均增值税税率为8%,营改增后的税负平衡点就是营改增后税负相同的外购项目的金额所占当期的销项金额的比例。大于这个比例税负降低,反之增加。计算公式如下:

对于较大规模的勘察设计企业,由于技术力量较雄厚、资质条件高,其承揽的工程规模较大,工程造价相应较高,设计费取费基数也高,因此设计费总额较高。而在外购项目在设计费总额上分摊比例较小,要达到8.91%构成比率很困难。对于规模较小的勘察设计企业,去除免税项目的影响,销项与进项比例大约为6%,如果平时加强对外购项目的管理,还是能够弥补8.91%与6%的差距的。

“营改增”的实施对电力勘察设计企业的经营管理工作影响较大,企业需要全面、深入掌握国家税收政策及行业管理细则,采取积极应对措施调整企业经营方案,才能在政策调整后迎来发展的机遇。因此电力勘察设计企业越快适应“营改增”的实施,就约有利于企业的发展。endprint