论建安行业应对营改增改革的实际操作问题

2017-10-09董玲

董玲

2016年5月1日起,国务院提出全面推出营改增。营改增对于建安行业来说,不仅仅是营业税改征增值税那样简单。行业的经营具有特殊性,在建安行业的实际操作中涉及外出经营的外出经营证明问题、预缴增值税问题、异地施工、当地施工及跨区施工增值税金缴纳办理方式、简易征收或是轻包施工的税务处理问题,这都是建安行业将要面对并且亟待解决的问题,如果处理不当,将会影响其正常的生产经营活动。

实施营改增税制对于建安行业的影响

任何一个税种的征收都离不开征收范围、纳税人、计税依据、税率、税款计算及缴纳等因素。增值税也不例外,也涉及上述内容。营改增对于建安行业的影响主要体现在纳税人身份界定、税率问题、增值税缴纳等方面,现对其进行详细的解读。

增值税纳税人身份界定

《增值税暂行条例》及财税发[2016]36号文对于增值税纳税人都有较为详细的界定,即增值税纳税人可以分为一般纳税人及小规模纳税人。建安行业的一般纳税人认定标准为年营业额不低于500万元,或是虽达不到此标准,但财务核算健全且能准确计算增值税税金的,经企业申请且主管税务机关批准后也可以被认定为一般纳税人。其他不符合上述规定的建安企业纳税人则可被认定为小规模纳税人。增值税一般纳税人可以自行开具增值税专用发票或是增值税普通发票,并且抵扣进项税金,小规模纳税人则可开具增值税普通发票,如果业务中需要开具专用发票,可以向其主管税务机关申请开具专用发票。

营业收入、税率及税额计算

营业收入及税率。营改增后增值税税率可分为11%税率、3%征收率,营业额为不含税价格。一般纳税人适用于11%税率计算销项税金。小规模纳税人及简易征收纳税人适用于3%征收率。营业收入具体计算方式为:营业额=营业收入/(1+税率)、销项税金=营业额x税率(征收率)

税额计算。增值税缴纳方式为抵扣制。以增值税一般纳税人为例,其增值税应交税金为增值税销项税额减去进项税额,如为正数则为应交税额,负数为留抵税额,待下期继续抵扣。

营改增税制实施后建安行业实际操作中容易遇到的问题

以下是按照深圳电信工程有限公司“营改增”后实际事务操作过程的做出的两点问题归纳:

建安企业外出施工中的涉税问题。建安企业的经营特殊性决定了其需要外地施工、跨县(市、区)施工,在原营业税税制下,企业需要去当地主管地税机关开具《外出经营活动税收管理证明》简称“外经证”。营改增后建安企业外出施工仍需开具此证明。区别是:办证的税局由地税转变到国税,建安企业外出施工的涉税事项,包含三个方面,即外经证办理、发票使用、税款预缴、申报纳税问题。

外经证办理。建安企业去外市施工前,需提供相关资料办理外出经营管理证明,到劳务发生地以后,应当携带税务登记证或是载有社会信用代码的工商营业执照、外经证及施工合同原件和复印件向劳务发生地所在地国税税务机关办理报验登记。

税款预缴。纳税人的身份不同,跨地施工的建安企业的税款计算及预缴方式也不尽相同,大体可分为三种情况。

增值税一般纳税人。一般纳税人其税率为11%,按2%的预征率预缴增值税。具体计算如下:应预缴税款=(全部价款和价外费用一支付的分包款)/(1+11%)x2%;

简易征收方式。简易征收方式是指企业虽为一般纳税人,但由于其所施工的项目是2016年4月30日前的老项目,或是清包项目,可按简易征收方式预缴增值税。具体计算如下:应预缴税款=(全部价款和价外费用一支付的分包款)/(1+3%)x3%;

小规模纳税人。小规模纳税人征收方式与简易征收方式计算相同,在这里不在赘述。

发票开具。一般纳税人企业一律回其税务登记所在地开具增值税发票,小规模纳税人情形下,如对方企业需要增值税专用发票可以到劳务发生地主管税务机关代开,如需要普通发票也同样回所在地开具。

申报纳税。纳税人提供建筑服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。纳税人以月度或是季度为一个纳税期限的,自期满日起15日内申报纳税。

建安企业税款缴纳问题。营改增对于建安行业的影响还是较大的,这体现在增值税企业所得税缴纳两个方面,建安企业如果不能很好地解决这个问题,就有增加纳税成本及税务风险的可能。

增值税方面问题。首先,2016年5月起建安企业实行营改增税制改革,而施工项目具有工期长、投资大的特点,针对这种特点,此次税制改革将在建的建筑施工项目,以2016年4月30日为界划分为新旧两个类型,即2016年4月30日前取得建筑施工许可证,或是虽未取得建筑施工许可证,但总包合同列明开工日期是在4月30日以前的项目,界定为老项目,不符合这两点的则被视作为新项目。老项目的施工企业按选用简易征收方式缴纳增值税,新项目如为一般纳税人企业可按11%税率计算增值税销项税额,并可抵扣进项税金。其次,由于施工项目存在“甲供材”问题,本次税改针对这种问题同时规定了建筑施工企业的“清包方式”。所谓清包是指,施工企业仅提供建筑劳务及一些辅材,主材由甲方提供。清包方式下,建安企业采用简易征收方式进行。同时税法也规定,纳税人选择简易征收方式后,36个月之内不得改变其征收方式。最后,小规模纳税人的征收率与简易征收方式相同,且也不可以抵扣进项税金。

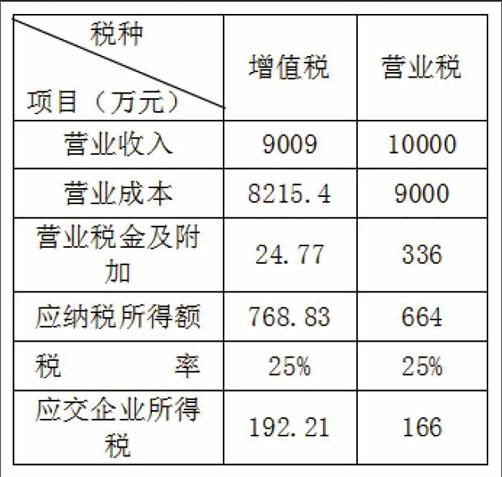

企业所得税方面问题。营改增对于建筑企业的企业所得税的缴纳有一定的影响。在原营业税税制下,因其为价内税,且营业税金可以税前扣除,而增值税税制下,其营业收入为去税价。具体比较见下表:

通过上表可知,在不考虑进项税的前提下,营改增以后企业所得税有所上升,但若企业扣除进项税金的话,企业所得税的税负率有下降的趋势。另外,还有一点需要考虑的是,营改增以前,因营业税征收的特点,国家对于建筑业的企业所得税实施核定征收。在此前提下税法中所规定的建筑企业核定征收,按应税所税率8~20%之间计算的话,企业所得税将达到200~500万元左右,实施营改增以后,企业的核算水平将进一步提高,企业所得税有可能改核定征收为查收征收,企业所得税会大幅度降低。但针对高新企业减半增收的优惠的企业,企业所得税的变化不大。

建安行业面对营改增税制变化的应对策略

做好营改增的应对工作。增值税属于扣税方式,即销项税额减去进项税额为企业的应纳税金。销项税金与营业收入有关,收入越大其销项税额也就越大,销项税金一般在甲乙双方签订合同之时已基本确定,因此销项税金属于一种常量。缴纳多少增值税与进项税金有很大的关系,在某种意义上来讲,进项税金属于变量。因而,一般纳税人企业在日常生产经营管理过程中,应注意对于进项税发票的取得,只有取得真实、合法的进项税发票,才具有抵扣销项税金的条件。建安企业还要注意对于所购施工物资的保管,若保管不当造成损失,税务主管机关将不允许其抵扣进项税金,而是要做进项税额转出处理。同时,对于进项税金的抵扣还要保持“三流合一”。所谓“三流合一”是指,要求企业所购进物资的合同流、发票流、现金流相符。即施工企业购进物资时,合同的签订方、发票的开具方以及最终收款方都应为一个名头,否则税务机关有可能认定其为虚开增值税专用发票。

提高财务人员的综合素质。提到财税工作当然离不开建筑安装企业的财务人员,财务人员在增值税的核算、申报及缴纳过程中起着重要的作用。由于建安企业的财务人员从事营业税业务较多,营改增后对于增值税业务不是十分熟悉。因而,财务人员应该努力提高自身的業务水平的同时加强与主管税务机关的沟通,及时掌握增值税最新税收政策,加强增值税的知识培训,多在实际工作中找寻经验,为企业的税收筹划工作出力献策。

(作者单位:深圳市电信工程有限公司)endprint